同轴电缆和工具及设备市场规模、份额和行业分析,按工具类型(同轴电缆、电信工具、同轴电缆工具、电缆牵引工具、光纤工具和电气测试设备)、按应用(互联网数据传输、视频分发和射频传输)、按最终用途行业(电信和宽带服务提供商、广播和卫星、光纤网络、国防和航空航天、工业和公用事业等)以及区域预测, 2026-2034

同轴电缆和工具设备市场规模及未来展望

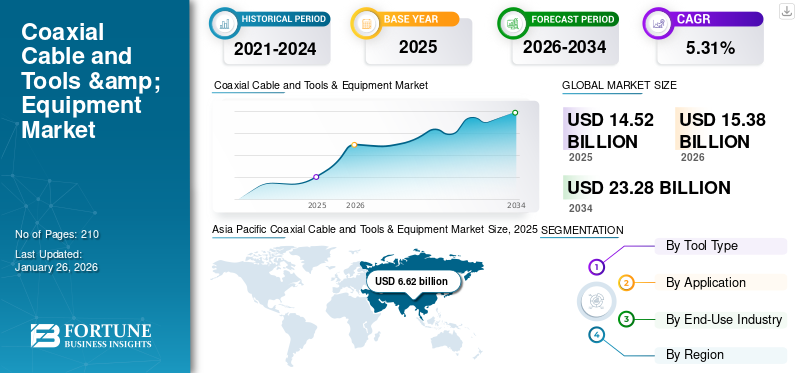

2025年全球同轴电缆及工具和设备市场规模为145.2亿美元,2026年将达到153.8亿美元。预计预测期内,该市场的复合年增长率为5.31%,到2034年将达到232.8亿美元。亚太地区在同轴电缆和工具和设备市场占据主导地位,2025年市场份额为45.57%。由于该地区拥有强大的 HFC 网络,因此占据了最大的市场收入份额。

同轴电缆以及工具和设备市场由同轴电缆的生产、分销和销售以及安装、维护和端接所需的专用工具和连接器定义。同轴电缆用于在各种应用中传输高频电信号,并且外部电磁干扰最小。

该市场主要受到高速宽带和互联网连接需求不断增长的推动,而4K/8K流媒体、在线游戏和云服务等数据密集型应用则推动了这一增长。电信基础设施和混合光纤同轴 (HFC) 网络的持续扩张,以及对 5G 和 5G 的投资不断增加 物联网 (IoT)技术,满足了最后一英里连接和专业应用对可靠、经济高效的同轴电缆的需求。

- 2025 年 2 月,Optimum 宣布了网络升级计划,到 2028 年,其 65% 的服务覆盖范围将提供数千兆位互联网速度。数千兆位混合同轴电缆网络预计在未来三年内将数千兆位速度的可用性提高一倍。

TE Connectivity (TE) 是同轴电缆以及工具和设备市场上非常突出和重要的参与者,特别是在高性能和专业领域。该公司是连接解决方案的全球领导者,其卓越的地位通过业内强大的产品组合得以体现。

下载免费样品 了解更多关于本报告的信息。

同轴电缆、工具和设备市场要点

- 2025年市场规模:145.2亿美元

- 2026年市场规模:153.8亿美元

- 2034 年预测市场规模:232.8 亿美元

- 复合年增长率:2026-2034 年 5.31%

- 到 2025 年,亚太地区将占据同轴电缆以及工具和设备市场的 45.57% 份额。

- 2026年同轴电缆领域占据最大市场份额,占53.12%。

- 预计到 2026 年,互联网数据传输领域将占据 62.7% 的份额。

亚太地区

在宽带扩张、HFC 部署和政府数字化举措的推动下,到 2025 年价值将达到 66.2 亿美元。

北美

在广泛的 HFC 基础设施和强劲的宽带需求的支持下,到 2025 年价值将达到 37.6 亿美元。

欧洲

受广泛的 HFC 网络以及卫星和国防通信投资的推动,到 2025 年价值将达到 26.5 亿美元。

我们。

在宽带基础设施持续发展的支持下,预计到 2026 年将达到 36.4 亿美元。

日本

在扩大宽带和数字连接项目的推动下,预计到 2026 年将达到 11.4 亿美元。

阅读更多

市场动态

市场驱动因素

电信和宽带扩张推动市场增长

迅速扩张 电信宽带网络是同轴电缆以及工具和设备市场增长的重要驱动力。在高清视频流和云计算等带宽密集型应用不断增长的推动下,对高速互联网连接的需求不断增加,迫使电信运营商和宽带服务提供商加快部署和增强其网络基础设施。此外,DOCSIS 3.1 等先进举措的部署以及向 DOCSIS 4.0 的持续过渡(旨在提供多千兆位对称速度)需要大量的安装、维护和维修工作。

- 例如,2025 年 7 月,Mediacom 和 Hitron Technologies Americas 宣布利用新一代混合光纤同轴电缆技术在美国进行 DOCSIS 4.0 eMTA 试验部署。

混合光纤同轴网络升级刺激了对高级工具的需求

混合光纤同轴 (HFC) 网络的进步预计将大幅增加对同轴电缆以及工具和设备的需求。有线运营商越来越注重增强上行带宽容量,以支持新兴的下一代服务,例如多千兆位互联网和企业级连接。这些网络增强需要全面的现场操作,包括节点分段、工厂扩展和整体系统优化。

此类活动需要使用专门为同轴电缆连接的准备、端接和诊断测试而设计的高度可靠和精确的工具。这些专用工具的部署对于确保整个网络升级和部署过程中遵守质量标准和法规遵从性至关重要。 2025 年 2 月,Optimum 宣布网络升级计划,到 2028 年在其 65% 的服务覆盖范围内提供多千兆位互联网速度。此外,多千兆位混合同轴电缆网络预计在未来三年内将多千兆位速度的可用性提高一倍。

市场限制

替代技术的激烈竞争限制了市场增长

同轴电缆以及工具和设备市场的增长受到替代技术(尤其是光纤和无线解决方案)的出现的限制。光纤到户 (FTTH) 和无源光网络 (PON) 架构以其卓越的带宽容量、最小的延迟和可扩展性而著称,使其成为成熟市场和新兴市场新宽带部署的首选基础设施选择。因此,电信运营商对光纤网络升级的战略重点导致与同轴电缆基础设施及其相关工具相关的投资下降。

市场机会

DAS、公共安全和专用网络的增长为同轴工具创造了光明的机遇

迅速扩张 分布式天线系统(DAS),公共安全通信网络和专用无线装置为同轴电缆以及工具和设备市场提供了巨大的增长机会。虽然光纤布线主要支持核心网络传输,但同轴电缆对于室内无线系统内的连接仍然至关重要,主要服务于馈线和跨接电缆功能。因此,DAS 基础设施的持续扩张和监管重点显着增加了对专用同轴电缆工具的需求,并加强了它们在现代无线通信部署中的不可或缺的作用。

- 例如,2024年11月,Verizon宣布在美国德克萨斯大学穆迪中心和奥斯汀会议中心部署其首个可互操作的多供应商O-RAN DAS系统。此外,这些系统是首个在Verizon网络中商业部署的同类DAS系统,该系统利用来自不同供应商的蜂窝无线接入网络的各个组件之间的O-RAN接口。

市场挑战

无线技术的出现为市场增长制造障碍

5G、Wi-Fi 和卫星连接等无线解决方案是高速互联网和高清视频分发的可行替代方案。随着消费者和企业越来越青睐无线解决方案,电视和互联网接入等传统应用对同轴电缆的需求受到挑战。此外,低成本、低质量假冒产品的存在影响了老牌供应商的声誉和销售。这对于电缆组件和其他组件尤其普遍。

同轴电缆以及工具和设备市场趋势

混合光纤同轴 (HFC) 网络的部署正在成为主要趋势

有线运营商正在积极升级 HFC 网络以支持 DOCSIS 4.0,它将频谱使用扩展到 1.8 GHz 并引入更高的上行分裂。这种演变需要能够在更宽的频率范围和更严格的容差下运行的工具和测试设备。安装人员越来越需要高精度压缩和压接工具、校准扭矩驱动器以及在扩展频率下测量 MER、BER 和入口的先进信号计。

- 例如,2025 年 9 月,Mediacom Communications 宣布与 ATX Networks、Harmonic 和 Hitron 合作,在 Mediacom 位于伊利诺伊州莫林的系统中首次成功部署 DOCSIS 4.0 客户,该系统采用混合光纤同轴 (HFC) 网络。

下载免费样品 了解更多关于本报告的信息。

关税的影响

2024年和2025年,金属、工具零部件和电子设备的关税提高了同轴电缆工具的制造和进口成本。这导致压缩工具、扭矩驱动器和测试仪的价格上涨,给分销商和承包商带来压力。为了管理这些成本,制造商将部分生产转移到墨西哥、越南和东欧。许多公司还提供服务包和校准交易,以减轻价格影响。尽管有关税,但由于 DOCSIS 升级和持续的网络维护需求,需求保持稳定。

到 2028 年,如果关税保持不变,供应链将进行更持久的调整。制造商可能会扩大印度、越南和欧洲部分地区的本地生产,以减少对高关税进口产品的依赖。虽然成本可能仍高于关税之前,但公司将专注于提供耐用、可维修和模块化的工具,为买家提供更好的长期价值。因此,承包商可以选择捆绑同轴电缆和光纤工具包来平衡预算,而供应商将使用批量合同和本地化采购来保持竞争力。

细分分析

按工具类型

全球 HFC 网络的稳健部署带动了同轴电缆的高使用率

根据工具类型,市场分为同轴电缆、电信工具、COAX 电缆工具、电缆牵引工具、 光纤工具和电气测试设备。由于广泛安装的 HFC 基础设施及其在宽带、电视和室内连接中的关键作用,同轴电缆在 2024 年占据市场主导地位,市场份额为 53.43%。运营商继续投资于维护和 DOCSIS 4.0 升级,从而维持对同轴剥线器、压缩工具和测试仪的需求。预计到 2026 年,同轴电缆领域将以 53.12% 的份额占据市场主导地位。

- 2024 年 5 月,Qorvo 推出了业界首款单芯片可变反向电缆均衡器 QPC7330,简化了 DOCSIS 4.0 CATV 网络升级。该 IC 无需插件或复杂的设置,可实现自动编程并简化安装。

此外,在 FTTH 部署加速、政府支持的宽带计划以及对高速、低延迟互联网需求不断增长的推动下,光纤工具领域以 7.24% 的复合年增长率成为增长最快的领域。随着运营商将网络过渡到光纤,熔接机、切割机和光学测试仪越来越多地被采用,在同轴电缆强劲的维护主导需求的同时,创造了快速增长的机会。

按申请

由于高速宽带服务需求不断增长,互联网数据传输占据主导地位

根据应用,市场分为互联网数据传输、视频分发和射频传输。受支持流媒体、云服务、远程工作和物联网应用的高速宽带需求激增的推动,互联网数据传输领域在 2024 年以 63.08% 的收入主导同轴电缆和工具和设备市场份额。运营商依靠同轴基础设施实现最后一英里连接,确保对精密工具和先进测试仪的强劲需求。预计到 2026 年,互联网数据传输领域将以 62.7% 的份额占据市场主导地位。

- 2025 年 8 月,罗杰斯宣布通过 5G 家庭互联网向加拿大客户扩展其 WiFi 7 服务,同时支持 200 多个联网家庭设备。此次推出是继卡尔加里和加拿大大西洋地区推出之后推出的,旨在通过罗杰斯的 5G 和混合光纤同轴网络为加拿大人提供增强的家庭互联网体验。

视频分发和射频 (RF) 传输领域正在兴起。在广播、酒店和专业视音频环境中越来越多地采用高清和 4K/8K 视频,维持了视频相关工具的需求。与此同时,航空航天、国防和 5G 应用推动了射频传输的增长,需要专门的同轴连接器、扭矩工具和测试设备来确保性能。

按最终用途行业

由于电信服务在全球范围内的大规模扩张,电信和宽带服务提供商细分市场将占据主导地位。

根据最终用途行业,市场分为电信和宽带服务提供商、广播和卫星、光纤网络、国防和航空航天、工业和公用事业等。 2024年,电信和宽带服务提供商占据主导地位,市场份额为34.66%。该细分市场的增长主要是由大规模部署、DOCSIS 升级和持续维护推动了对剥离器、压缩工具、扭矩扳手和先进测试仪的持续需求。他们庞大的技术人员队伍和严格的质量标准确保了稳定、经常性的采购。预计到 2026 年,电信和宽带服务提供商领域将以 34.92% 的份额主导市场。

- 2025 年 9 月,哈雷和康卡斯特宣布合作,随着康卡斯特将其网络拓展到新市场,扩大光纤宽带接入。 2024 年,康卡斯特新增了超过 100 万个新地点,并计划到 2025 年底再增加 120 万个。

另一方面,广播和卫星正在成为增长最快的领域。超高清 (4K/8K) 广播的兴起、直播卫星服务的扩展以及地面基础设施的增长 卫星通讯正在推动对高精度同轴工具和射频测试设备的需求,特别是在媒体消费和航空航天连接项目不断扩大的地区。

了解我们的报告如何帮助优化您的业务, 与分析师交流

同轴电缆和工具设备市场区域前景

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Coaxial Cable and Tools & Equipment Market Size, 2025 (USD billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区占据全球市场的45.57%,估值达到66.2亿美元,预计到2026年将增长至70.6亿美元。亚太地区的同轴电缆和工具设备市场在2025年成为最大的市场,价值66.2亿美元,主要由中国、印度、韩国和日本推动。大规模宽带扩展、混合光纤同轴部署和政府主导的数字化举措创造了对剥离器、压缩套件、扭矩扳手和高级测试仪的强劲需求。预计到2026年日本市场将达到11.4亿美元,到2026年中国市场将达到35.1亿美元,到2026年印度市场可能达到7.1亿美元。

- 2024 年 2 月,普睿司曼和澳洲电信合作扩建普睿司曼位于澳大利亚迪伊威的光缆制造工厂,以支持澳洲电信的城际光纤网络。这项先进、可持续的技术旨在提高生产能力并减少对环境的影响,使澳大利亚的连通性能够满足未来 20 多年的需求。

北美

2025年,北美市场销售额为37.6亿美元,占全球市场份额的25.89%,预计到2026年将达到39.7亿美元。北美同轴电缆及工具和设备行业在2025年获得37.6亿美元的收入,预计2026年将达到39.7亿美元。这种领先地位源于该地区已安装的大量混合光纤同轴(HFC)基础设施,继续为数百万家庭提供宽带和有线电视服务。到2026年,美国市场预计将达到36.4亿美元。

欧洲

2025年欧洲市场估值为26.5亿美元,占全球收入的18.27%,预计2026年将达到27.9亿美元。在庞大的有线电视用户群的推动下,欧洲预计将占据同轴电缆和工具与设备第三大市场份额,估值为25.2亿美元,并继续使用混合光纤同轴(HFC)网络为数百万家庭提供宽带服务。除了住宅宽带之外,东欧国家在卫星通信、军事和航空航天以及国防方面的大量投资进一步巩固了其主导地位。俄罗斯市场预计到2025年将达到4.9亿美元。英国市场预计到2026年将达到2.5亿美元,而德国市场预计到2026年将达到3.8亿美元。

中东和非洲

2025年,中东和非洲为全球市场贡献了约8.9亿美元,占6.10%的份额,预计2026年将达到9.3亿美元。中东和非洲的市场受到正在进行的场馆、体育场和铁路发展的推动,这些发展需要DAS/公共安全覆盖,维持对扭矩校准工具、压缩系统、泄漏计和高频分析仪的需求。此外,拉丁美洲正在经历温和增长,复合年增长率为 3.72%。密集城市走廊(圣保罗-里约热内卢-贝洛奥里藏特)的大量遗留 HFC 足迹维持着压缩/压接工具、扭矩驱动器、SLM、TDR 和泄漏计的高更换和维护周期。

拉美

2025年,拉丁美洲地区占据全球市场的4.16%,创造收入6亿美元,预计2026年将达到6.3亿美元。

竞争格局

主要行业参与者

主要参与者参与战略合作和活动以增加市场份额

同轴电缆以及工具和设备的竞争格局是分散的,主要竞争者,包括 Klein Tools、Milwaukee Tools、Fluke Corporation 和 Dewalt,都专注于持续的技术进步和品牌认知活动。例如,2025 年 6 月,得伟与美国最大的学生主导的劳动力发展组织 SkillsUSA 合作,为未来的商人提供支持。得伟将向亚特兰大举办的 SkillsUSA 锦标赛捐赠 100,000 美元的工具,该锦标赛将有 6,800 名学生参加 100 多个技能行业类别的比赛。此次合作是得伟耗资 3000 万美元的“发展贸易”计划的一部分,该计划旨在到 2027 年缩小技术贸易差距,得伟已提供近 2000 万美元的奖学金、助学金和工具。该市场是由持续的基础设施维护和扩展推动的,特别是对于高速宽带、5G 和物联网应用至关重要的最后一英里和混合光纤同轴 (HFC) 网络连接。

主要同轴电缆和工具及设备公司名单:

- 克莱因工具公司(我们。)

- 密尔沃基工具(我们。)

- 福禄克公司(美国)

- Triplett 测试设备和工具。(我们。)

- 得伟(美国)

- 格林利(美国)

- 詹姆森(我们。)

- VIAVI 解决方案(美国)

- RUS Industries(美国)

- 泰科电子(爱尔兰)

主要行业发展:

- 2025年9月-Milwaukee Tool 宣布斥资 4200 万美元在威斯康星州梅诺莫尼福尔斯进行扩建。该项目得到了威斯康星州经济发展公司 450 万美元基于绩效的税收抵免的支持,其中包括购买一处 22 英亩的房产。此次扩张反映了 Milwaukee Tool 对创新和卓越制造的持续投资,巩固了威斯康星州作为公司增长和先进生产能力中心枢纽的地位。

- 2025 年 9 月-InCoax Networks AB 强调了美国 BEAD 计划更新的技术中立规则带来的转变,取消了光纤优先的偏好。这一变化可在现有的室内同轴电缆上实现更智能、更快速且经济高效的宽带解决方案,特别是对于多住宅单元 (MDU)。

- 2025 年 7 月-Smiths Interconnect 推出 EZiCoax,这是一款单件、压缩安装、50 欧姆射频同轴触点,设计用于数据频率高达 40GHz 的板对板信号传输。这一创新解决方案针对高价值航空航天和国防应用,包括卫星通信和先进雷达系统。

- 2025年3月-TDK Electronics 扩展了用于汽车同轴电缆供电 (PoC) 的 ADL3225VF 系列绕线电感器。 PoC 技术可通过单根同轴电缆同时传输电力和数据,从而简化车辆布线、减轻重量并提高燃油效率。

- 2025 年 1 月-Junkosha 在 DesignCon 2025 上推出了其最新的超相位稳定互连技术,包括 MWX161、MWX001、MWX002 和 MWX004 微波/毫米波同轴电缆组件。这些电缆专为 5G/6G 数字应用而设计,频率高达 67 GHz,并具有 1 皮秒内的时滞匹配功能。

报告范围

同轴电缆以及工具和设备市场研究报告提供了对市场的详细洞察。它侧重于关键方面,例如市场上的领先公司。此外,该报告还提供了区域见解以及全球市场趋势和技术,并重点介绍了关键行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为5.31% |

| 单元 | 价值(十亿美元) |

| 分割 |

按工具类型

|

|

按申请

|

|

|

按最终用途行业

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 145.2 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 5.31%。

电信和宽带服务提供商领域预计将在预测期内引领市场。

2025年亚太地区市场规模为66.2亿美元。

电信和宽带扩张推动市场增长。

市场上的一些顶级参与者包括 Klein Tools, Inc.、Milwaukee Tool、Fluke Corporation、Triplet Test Equipment & Tools 和 DEWALT。

预计到2034年全球市场规模将达到232.8亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。