认知电子战市场规模、份额和行业分析,按电子战功能(电子支持、电子攻击等)、按平台(机载(战斗机、电子战吊舱、无人机有效载荷)、海军(水面舰艇、潜艇)、陆地(战术/战略地面)和空间相邻(PNT 抗干扰、卫星通信保护))、按系统(吊舱和外部有效载荷、集成套件等)其他)、按组件(传感器/接收器(宽带、DF)、效应器(干扰器/诱饵)和其他)、按认知类型)、按频率(HF/VHF/UHF、L/S/C/X/Ku/Ka 频段等)、按最终用户和区域预测,2026-2034 年

认知电子战市场规模及未来展望

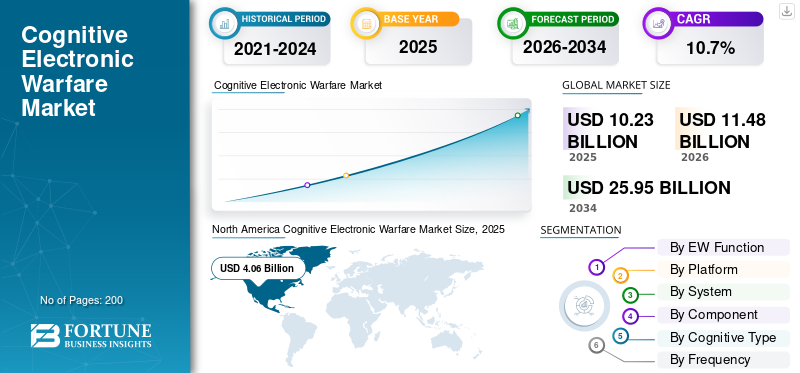

2025年,全球认知电子战市场规模为102.3亿美元。预计该市场将从2026年的114.8亿美元增长到2034年的259.5亿美元,预测期内复合年增长率为10.7%。北美在认知电子战市场占据主导地位,2025年市场份额为39.69%。

全球市场包括认知电子战系统,可以感知电磁环境、解释信号并实时调整响应。这超越了传统的电子战技术。随着军队面临新的威胁,例如更智能的雷达、有争议的数据链和大量无人机,该市场正在不断扩大。他们越来越多地投资于技术先进的电子战,这些电子战使用人工智能和机器学习,以实现更快的威胁识别、改进的自适应干扰以及更好的跨平台电子保护。

在供应商方面,一些关键参与者正在通过将认知想法转化为可用、可升级的系统来推动市场向前发展。 BAE Systems 在集成电子战套件和现代化途径方面处于领先地位,这些套件和现代化途径将传感器、效应器和任务系统连接起来,以加快决策速度。埃尔比特系统公司也是一个关键参与者,提供机载保护套件和电子战有效载荷升级。他们专注于系统集成和更快的重新编程,以便操作员可以应对不断变化的威胁,而无需等待缓慢的刷新周期。

下载免费样品 了解更多关于本报告的信息。

认知电子战市场趋势

人工智能和机器学习驱动的自适应干扰正在将电子战转变为快速学习的软件更新能力

认知电子战市场的增长是由固定的、库驱动的技术向人工智能和机器学习辅助的认知电子战的转变所推动的。新方法可以识别不熟悉的发射器并快速调整响应。认知边缘较少关注单个干扰机,而更多关注循环运行的系统:检测、决定、响应、评估和更新。现在的计划强调快速重新编程、强大的电子保护以及能够跟上不断变化的威胁的任务软件。随着雷达和网络的适应性变得越来越强,这一点尤其重要。

2024 年 4 月,美国空军授予西南研究所 (SwRI) 一份价值 640 万美元的合同,用于探索认知电子战算法,旨在实时检测和响应未知的敌方雷达威胁。这份合同标志着自适应的、类似人工智能的行为正在从概念转变为资助的工作。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

针对不断变化的雷达和无人机威胁的快速生存能力升级推动了市场增长

现代平台在更加繁忙和恶劣的频谱条件下运行。因此,军队正专注于电子战升级,以提高生存能力并应对不断变化的威胁。对认知电子战系统市场的需求源于采用先进电子战技术对飞机进行现代化改造的资助计划传感器套房。这些套件对于认知行为以及使它们在任务中有效执行所需的软件和集成工作至关重要。

2025 年 11 月,萨博收到空中客车防务与航天公司的订单,为德国欧洲战斗机提供 Arexis 电子战传感器套件。合同总价值约为。 6.3186亿美元,计划于2025年至2028年交付。

市场限制

减缓认知自主部署的安全、治理和审批规则

电子战决策的自主性不断增强提出了重大挑战。认知行为必须经过验证、测试和管理,以防止意外后果,例如偏离目标、友好干扰或不安全升级。这一现实延长了时间,特别是当系统具有类似武器的功能或在严格的交战规则下运行时。在这些情况下,批准、验证和问责与绩效同样重要。

2023 年 1 月,美国国防部更新了国防部指令 3000.09,标题为“武器系统自主性”。此次更新强调了对自主和半自主功能的政策和监督。它还规定了某些自主武器系统的开发、治理和高层批准的要求。

市场机会

可消耗的无人替代干扰器为认知电子战 (EW) 的发展铺平道路

一个重大机会在于转向承载电子战有效载荷的低成本无人平台。这些平台可以快速更新并部署在风险较高的空域。该方法为认知电子战提供了一种可扩展的方法。通过更多的节点、更快的迭代以及保护有价值的载人飞机的能力,学习循环、快速重新编程和智能技术选择变得更加简单。

2025年5月,英国国防装备与支持部(DE&S)宣布采购Tekever AR3无人机。它们与 Leonardo UK 的 BriteStorm 电子战系统集成。

市场挑战

变量变化挑战认知电子战系统在执行任务期间的工作效率

一个关键的挑战是认知电子战系统可能会随着信号条件、对手战术和作战环境的变化而表现出不同的行为。因此,一次性测试是不够的。武装部队需要可靠的方法来评估实际任务场景中的性能、生存能力和意外行为,包括干扰或不适当的技术选择。随着软件更新和机器学习模型随着时间的推移而不断完善。这种广泛的验证可能会延迟部署,使得系统集成和数据准备对于干扰器硬件同样重要。

2024 年 12 月,美国国防部发布了关于人工智能和自主系统的操作测试和评估 (OT&E) 以及实弹测试和评估 (LFT&E) 的国防部手册 5000.101。

俄罗斯乌克兰战争的影响

俄罗斯-乌克兰战争加速了对快速可重新编程和反无人机认知电子战能力的需求

俄罗斯-乌克兰战争已将电子战变成了一场日常竞赛,尤其是在 GPS/PNT 干扰、无人机链路和雷达生存能力方面。这种情况激发了人们对认知电子战的兴趣,认知电子战是一种比静态库变化更快的系统。

对市场的两个主要影响是:

- 欧洲支出的增加为电子战现代化和频谱控制创造了更多机会

- 战场上的快速“测量、适应、重新测试”循环正在推动采购转向可重新编程、软件定义的电子战系统和反无人机电子战,其中认知行为至关重要。

2025 年 4 月,SIPRI 报告称,包括俄罗斯在内的欧洲军费开支到 2024 年将增长 17%,达到 6,930 亿美元。乌克兰战争是一个主要因素,推动了电子战和 CEW 项目和升级的更多资金。

2025 年 6 月,《防务新闻》报道了欧洲基于无人机的雷达干扰器的进展,例如丹麦测试无人机和射频有效载荷概念。

细分分析

通过电子战功能

由于需要快速、可靠的威胁检测,电子支持 (ES) 占据主导地位

按电子战功能,市场分为电子支援(ES)、电子攻击(EA)、电子防护(EP)和电磁战管理(EMBM/EMSO工具)。

电子支援 (ES) 领域处于领先地位,因为它能够实时检测、分类和跟踪对手信号,提供整个作战周期中自适应干扰和决策所需的态势感知。 如果没有宽带传感、测向和快速信号分类,就无法保护友好网络或无法采取正确的对策。随着排放者变得更加敏捷,环境变得更加嘈杂,运营商专注于改进 ES,因为它可以帮助他们建立实时意识并为自适应技术提供更好的数据。

2025 年 11 月,萨博宣布从空中客车防务与航天公司获得约 6.3821 亿美元的 Arexis 订单电子战(EW)传感器套件。该设备专为德国欧洲战斗机设计,交付时间为 2025 年至 2028 年。

电磁战管理(EMBM/EMSO 工具)领域预计将在预测期内出现最快的增长,复合年增长率为 16.7%。

按平台

由于需要在有争议的空域保护高价值飞机和打击包,机载平台占据领先地位

根据平台,市场分为机载(战斗机、电子战吊舱、无人机有效载荷)、海军(水面舰艇、潜艇)、陆地(战术/战略地面)和空间相邻(PNT 抗干扰、卫星通信保护)。

机载(战斗机、电子战吊舱、无人机有效载荷)领域在 2025 年占据最大份额。航空航天和国防领域通常需要快速决策才能在现代雷达、导弹和复杂的防空系统中生存。战斗机、电子战吊舱和无人机携带的有效载荷提供了最快的扩展方式。舰队可以通过吊舱效果和软件更新进行升级,而无需重新设计整个平台。此方法维护电子保护并调整响应以匹配最新的威胁行为。

2025年5月,雷神公司(RTX)从美国海军获得了价值5.8亿美元的下一代中频段干扰机(NGJ-MB)后续生产合同。该合同包括额外的机载干扰吊舱船舶组,包括澳大利亚皇家空军的吊舱以及备件和支持设备。

空间相邻(PNT 抗干扰、卫星通信保护)预计将在预测期内出现最快的增长,复合年增长率为 13.9%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按系统

由于任务与平台生存能力需求之间的联系更加紧密,综合套件(飞机/船舶)处于领先地位

根据系统,市场分为吊舱和外部有效载荷、集成套件(飞机/船舶)、地面系统(车辆/背包)、消耗品/诱饵(主动)以及训练/测试和重新编程套件。

随着现代电子战(EW)超越独立干扰能力,集成套件(飞机/舰船)领域占据了最大的市场份额。它包括传感器、处理、对策和任务软件的协调组合,必须与主机平台良好配合。当威胁迅速变化时,操作员更喜欢集成电子战,它可以结合警告、建议响应并提供保护,而不需要额外的吊舱或对操作员提出额外要求。这对于前线飞机和高价值船舶至关重要。

2024年7月,美国国防部宣布通过对外军事销售公司修改了价值5.204亿美元的合同,用于生产F-16 Block 70/72 Viper Shield电子战套件。

消耗品/诱饵(主动)预计将成为增长最快的部分,在预测期内复合年增长率为 12.2%。

按组件

快速破坏敌方雷达和链路、效应器、干扰器和诱饵主导细分市场增长

根据组件,市场分为传感器/接收器(宽带、DF)、效应器(干扰器/诱饵)、任务软件和库等。

效应器(干扰器/诱饵)细分市场在 2025 年占据主导地位。一旦系统检测到威胁并对其进行分类,其任务就是干扰、欺骗或分散对手的能力。这对于现代、快速变化的发射器来说尤其重要。国防预算高度重视对干扰技术和主动诱饵的投资。它们提供直接的生存能力优势,并可以通过任务数据和技术更新进行改进。

2024 年 9 月,美国海军授予 L3Harris 一份为期五年、价值高达 5.874 亿美元的下一代低频段干扰器 (NGJ-LB) 合同。该战术干扰吊舱计划更新了机载电子攻击,并表明了在认知电子战系统市场投资数百万和数十亿美元的明确承诺。

任务软件和库是市场上增长最快的部分,在预测期内复合年增长率为 14.1%。

按认知类型

由于安全和责任要求,辅助(人在环)是首选

根据认知类型,市场分为辅助(人机交互)、自适应(规则+机器学习辅助)、认知(闭环适应)和群体/协作电子战(多平台)。

到 2025 年,辅助(人机交互)细分市场将占据全球最大的认知电子战市场份额。随着认知电子战的改进,对于导致意外干扰、升级或友好破坏的行动,人类操作员的需求至关重要。当军队使用自主人工智能/机器学习时,辅助认知电子战匹配可以增强检测、建议和技术选项,但人类仍然对最终意图和控制负责,特别是在复杂的交战规则情况下。

群体/协作电子战(多平台)是增长最快的部分,在预测期内复合年增长率为 26.4%。

按频率

雷达和数据链威胁的普遍存在使 L/S/C/X/Ku/Ka 频段占据主导地位

根据频率,市场分为 HF/VHF/UHF、L/S/C/X/Ku/Ka 频段、多频段/宽带等。

L/S/C/X/Ku/Ka频段部分在2025年占据最大的市场份额,因为电子战中最困难的问题是由防空雷达、战斗机火控产生的雷达、导弹导引头和许多战术数据链。它们主要出现在 L 频率到 Ka 波段范围内。电子战的有效性最为明显,因为系统需要对影响中和概率的同一频段中快速变化的信号进行分类、快速感知和对抗。

多频段/宽带是增长最快的细分市场,在预测期内复合年增长率为 14.4%。

按最终用户

由于国家现代化预算,国防组织是领先的最终用户

根据最终用户,市场分为国防组织、研发机构和主承包商/OEM 集成。

到 2025 年,国防组织领域将主导市场,在认知电子战领域,国防部和武装部队等国防团体将负责控制作战需求和主要采购周期。这些周期涉及平台升级、生存工具包和大规模部署。即使工业界和实验室致力于研究和开发,市场活动也会出现。空军、海军和陆军资助采购、安装和长期维护,以保持电子战有效应对不断变化的威胁。

预计主承包商/OEM 集成领域将在预测期内实现最快的增长,复合年增长率为 16.4%。

认知电子战市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区和世界其他地区(中东、非洲和拉丁美洲)。

北美

North America Cognitive Electronic Warfare Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美认知电子战市场占据最大市场份额。美国处于领先地位,因为它在飞机、舰船、地面系统以及相关软件和重新编程方面保持着最大和最一致的电子战升级流程。这种水平的资金,加上对生存能力和频谱主导地位的强烈关注,推动该地区在能力和持续采购方面处于领先地位。 2025年4月,SIPRI报告称,2024年美国军费开支达到9970亿美元。美国军费开支占全球军费开支的比例高达37%,使北美在电子战和认知电子战投资方面具有结构性优势。

美国认知电子战市场

美国市场在该地区的主导地位在 2025 年创造了 38.2 亿美元的收入,并且在预测期内将以 9.0% 的复合年增长率增长。

欧洲

2025 年,欧洲市场规模位居第二,达到 26.7 亿美元,未来几年的复合年增长率将达到 11.8%。随着环境威胁迫在眉睫,欧洲已成为认知电子战最活跃的地区之一。 SIPRI 报告称,包括俄罗斯在内的欧洲军费开支到 2024 年将增长 17%,估计为 6,930 亿美元。俄罗斯的军费开支估计为 1,490 亿美元,整个欧洲大陆的军费开支大幅增加。这种支出模式鼓励电子战防御能力的快速发展,例如改进的电子支持(传感和测向)、更强的电子防护以及更多的电子机动战和电子频谱作战工具来协调联合部队之间的频谱行动。

英国认知电子战市场

英国市场是全球第三大市场,预计未来几年的复合年增长率为 12.7%。

德国认知电子战市场

预计 2026 年德国市场规模约为 4.9 亿美元,约占欧洲收入的 15.88%。

亚太地区

2025 年,亚太地区市场规模达到 22.7 亿美元,预计在预测期内将出现 12.7% 的最快增长。该地区的需求受到大规模现代化和持续的地区紧张局势的影响。这意味着电子战被视为一种关键支持,而不仅仅是一种专业。 SIPRI指出,预计2024年中国的支出将达到3140亿美元,增长7%。与此同时,日本的支出增长了 21%,达到 553 亿美元,这是自 1952 年以来的最大年度增幅。这种情况自然推动了认知电子战的优先事项:更快的信号识别、跨多个频段的适应性以及空中和海上行动中的网络和传感器的保护。

中国认知电子战市场

中国预计将成为最大的市场之一,2025 年收入预计约为 9.2 亿美元,约占亚太地区销售额的 40.31%。

印度认知电子战市场

预计2025年印度市场规模约为3.1亿美元,约占亚太地区收入的13.69%。

世界其他地区

世界其他地区(中东、非洲和拉丁美洲)的份额相对较小,将以 8.9% 的复合年增长率增长。中东地区的发展速度往往更快,非洲地区的增长基础较小,而拉丁美洲地区则具有选择性且对预算敏感。 SIPRI 报告称,2024 年中东的军费开支达到约 2430 亿美元,比 2024 年非洲总开支 521 亿美元增长了 15%。拉丁美洲的结果好坏参半,但 SIPRI 指出了墨西哥等例子,该国 2024 年的军费开支增长了 39%,达到 167 亿美元。这些开支趋势表明,近期对实用电子战成果的需求,例如反 UAS、平台生存能力套件以及可以快速集成的升级。

中东认知电子战市场

2025年中东市场规模为8.1亿美元,预计2034年将达到19亿美元,约占全球销售额的65.88%。

非洲认知电子战市场

2025年该地区市场规模为1.4亿美元,预计2034年将达到3.3亿美元。

拉丁美洲认知电子战市场

2025年,拉丁美洲达到28万美元。

竞争格局

主要行业参与者

主要行业参与者通过快速集成和可重新编程的效果取得成功

认知电子战市场日益围绕能够提供宽带传感、实时处理和作战效果等综合能力的主要参与者进行整合。这些公司还通过快速软件升级和任务数据更新来确保其系统保持更新。在实践中,买家越来越不关注购买单一最有效的干扰机,而是更关心供应商是否能够将电子战能力无缝集成到平台中,并随着波形和战术的发展保持其相关性。

在北美,机载电子攻击市场受到雷神公司的NGJ中频段和L3Harris的NGJ低频段等项目的影响。在欧洲,萨博为德国欧洲战斗机提供的 Arexis 订单见证了大规模的传感器现代化工作。英国正在通过 StormShroud 测试无人替代干扰机概念,其中包括 Tekever AR3 和 Leonardo 的 BriteStorm 有效载荷。与此同时,BAE Systems 在综合战斗机电子战系统方面处于领先地位。 Elbit Systems 还通过价值 1.75 亿美元的 EW 和 DIRCM 合同扩大其自我保护套件的安装。

主要认知电子战公司名单简介

- BAE 系统公司(英国。)

- RTX Corporation(雷神公司)(美国)

- L3Harris Technologies, Inc.(美国)

- 洛克希德马丁公司(我们。)

- 诺斯罗普·格鲁曼公司(美国)

- 萨博公司(瑞典)

- Leonardo S.p.A.(意大利)

- 泰雷兹集团(法国)

- 亨索尔特股份公司(德国)

- 空中客车防务与航天公司(欧洲)

- 埃尔比特系统有限公司(以色列)

- 以色列航空航天工业公司 (IAI) / ELTA Systems(以色列)

- 拉斐尔先进防御系统有限公司(以色列)

- 罗德与施瓦茨有限公司(德国)

- 因陀罗系统公司(西班牙)

- ASELSAN A.Ş.(土耳其)

- 巴拉特电子有限公司 (BEL)(印度)

- 印度斯坦航空有限公司 (HAL)(印度)

- 韩华系统有限公司(韩国)

- 三菱电机公司(日本)

- 柯林斯航空航天公司(美国)

- QinetiQ 集团有限公司(英国)

主要行业发展

- 2025 年 4 月:印度国防部与巴拉特电子有限公司(BEL)签署了价值2.7785亿美元的合同。该合同涉及电子战套件、飞机改装套件以及 IAF Mi-17 V5 直升机上的安装。

- 2024 年 12 月:Elbit Systems 赢得了两份合同,总价值约 1.75 亿美元。这些合同旨在为北约欧洲客户的 Embraer C-390 和 Airbus H225M 机队提供 EW 和 DIRCM 自我保护套件。

- 2024 年 12 月:美国空军生命周期管理中心授予太平洋防务和感知电子公司一份后续合同,开发人工智能和机器学习支持的电子战任务系统。这项工作涉及集成机器学习算法来处理射频发射器。它还将通过使用满足传感器开放系统架构和开放任务系统标准的开放架构电子战吊舱进行飞行测试来展示该功能。

- 2024 年 9 月:美国海军授予L3Harris一份为期五年、价值高达5.874亿美元的合同。该合同涉及下一代低频段干扰器 (NGJ-LB) 工程和制造开发。

- 2024 年 4 月:美国空军与西南研究所 (SwRI) 签订了认知电子战 (CEW) 算法研究合同。重点是更智能的传感和决策周期,以及更快地适应有争议的射频环境。

- 2023 年 4 月:BAE系统公司从洛克希德·马丁公司获得了价值4.91亿美元的合同。这些合同生产 AN/ASQ-239 系列的 Block 4 F-35 电子战系统。这一重大计划继续扩大电子战硬件和软件升级渠道。

报告范围

全球认知电子战市场分析提供了对市场规模、公司概况和预测以及报告中包含的所有细分市场的深入研究。它包括预测期内市场动态和预期趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展的信息,以及有关战略合作伙伴关系、并购的详细信息。该报告还包含详细的竞争格局,以及有关市场份额和主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为10.7% |

| 单元 | 价值(十亿美元) |

|

分割

|

通过电子战功能

|

|

按平台

|

|

|

按系统

|

|

|

按组件

|

|

|

按认知类型

|

|

|

按频率

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

据财富商业洞察预测,2026 年全球市场价值预计为 114.8 亿美元,到 2034 年预计将达到 259.5 亿美元。

2025年,北美市场价值为40.6亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率将达到 10.7%。

机载(战斗机、电子战吊舱、无人机有效载荷)在平台方面引领市场。

针对不断变化的雷达和无人机威胁的快速生存能力升级正在推动 CEW 市场的增长。

BAE Systems、RTX(雷神)和 L3Harris Technologies 提供大规模机载和联合域电子攻击和干扰产品组合,以及集成任务系统和技术先进的电子战套件领导者,例如洛克希德·马丁、诺斯罗普·格鲁曼和莱昂纳多,提供平台嵌入式认知电子战架构和升级路径,以及泰雷兹、萨博和 HENSOLDT 等欧洲主要冠军,提供宽带传感、电子战传感器套件和电磁战斗管理埃尔比特系统公司、以色列航空航天工业公司 (ELTA) 和拉斐尔公司在经过实战验证的自我保护、数字电子战有效载荷和快速可重新编程效果等方面拥有额外的实力,是市场上的顶尖公司。

北美地区将在 2025 年占据市场主导地位,占据最大份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道