胶原蛋白填充剂市场规模、份额和行业分析,按来源(人类、猪等)、按应用(疤痕治疗、皱纹矫正治疗、唇部增强、恢复体积/丰满度等)、按最终用户(专科和皮肤科诊所、医院和诊所等)以及区域预测,2026-2034年

主要市场见解

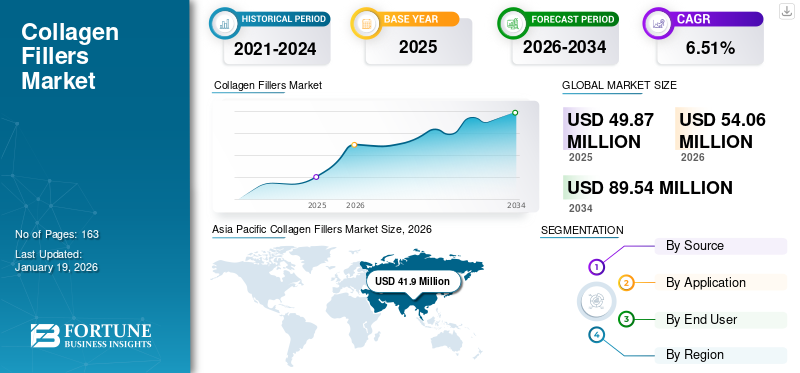

2025年,全球胶原蛋白填充剂市场规模为4987万美元。预计该市场将从2026年的5406万美元增长到2034年的8954万美元,预测期内复合年增长率为6.51%。亚太地区主导胶原蛋白填充剂市场,2025年市场份额为80.85%。

由于胶原蛋白填充剂能够改善面部美观且具有非侵入性,因此越来越多地用于皮肤科和美容应用。这些产品源自牛、猪或人类,用于恢复体积、减少皱纹和增强面部轮廓。人们对抗衰老程序的认识不断提高,抗衰老程序的进步生物材料,美容诊所的激增正在推动市场扩张。

近年来,市场上的领先企业积极参与使用胶原蛋白的创新填充剂的开发。这主要是由于快速发展中国家对恢复皮肤活力的天然产品的需求不断增加,以及普通民众对自然外观的需求激增。此外,人们越来越渴望符合美容标准,这也促使世界各地越来越多地采用胶原蛋白真皮填充剂。

该市场的一些主要参与者包括 Sunmax Biotechnology Co., Ltd.、EURORESEARCH s.r.l. 和 SEWON E&C CO., LTD。这些公司在欧洲和亚太地区等关键地区拥有成熟的产品。

下载免费样品 了解更多关于本报告的信息。

胶原蛋白填充剂市场要点

- 2025年市场规模:4987万美元

- 2026年市场规模:5406万美元

- 2034年预测市场规模:8954万美元

- 复合年增长率:2026-2034 年 6.51%

- 亚太地区在胶原蛋白填充剂市场占据主导地位,到 2025 年将占据 80.85% 的份额。

- 2024 年,人类细分市场占据最大的市场份额。

- 皱纹矫正治疗领域在 2024 年占据市场主导地位。

亚太地区

由于对美容治疗和负担得起的手术的需求不断增长,亚太地区预计到 2026 年将达到 4190 万美元。

北美

在预期的产品发布和对真皮填充剂的需求不断增长的支持下,北美预计将出现稳定增长。

欧洲

在创新产品供应和不断增加的真皮填充手术的推动下,欧洲预计到 2026 年将达到 803 万美元。

我们。

由于对胶原蛋白美容治疗的需求不断增长,美国市场预计到 2026 年将达到 21.6 亿美元。

日本

在胶原蛋白填充剂的日益普及和强烈的审美意识的推动下,日本预计到 2026 年将达到 58 亿美元。

阅读更多

市场动态

市场驱动因素

快速发展中国家对胶原蛋白填充剂的需求不断增长推动市场扩张

推动胶原蛋白填充剂市场增长的重要因素之一是对胶原蛋白真皮填充剂需求的大幅增长。这些产品在韩国、中国和其他国家(尤其是东南亚地区)快速扩张的市场中的强劲采用趋势主要推动了市场的增长。在过去的几年中,这些国家一直处于美容市场的前沿,并见证了真皮填充剂(包括胶原蛋白填充剂)新技术的大力采用。这是因为胶原蛋白来源和配方的进步(包括非动物和重组人类胶原蛋白)正在克服过去的缺点,例如持续时间短和过敏反应的风险。

- 例如,根据推出 Skincolla 胶原蛋白填充剂的韩国公司 MAYPHARM CO. 的说法,越来越多的客户正在采用提供“微妙外观”的胶原蛋白真皮填充剂。

市场限制

现有产品的激烈竞争阻碍了市场增长

尽管最近市场有所发展,但技术先进的现有产品的强大存在阻碍了新产品的增长。随着技术的进步,胶原蛋白产品正在被透明质酸填充剂等取代,导致胶原蛋白产品的受欢迎程度迅速下降。这透明质酸基填充剂有效解决了与胶原蛋白填充剂的功效和副作用相关的几个问题。因此,胶原蛋白真皮填充剂面临着来自替代产品的激烈竞争。

市场机会

行业参与者的战略举措提供利润丰厚的市场增长机会

非动物源性胶原蛋白和更安全的生物工程变体正在取代传统的动物产品,以最大限度地减少免疫反应。随着胶原蛋白填充剂的复兴,市场上的领先运营商正在采取各种战略举措,以在该领域获得竞争优势。其中一些策略包括新产品的推出、改进的可注射性、更长的持续时间以及运营实体之间的合作伙伴关系。

- 2021 年 2 月,艾伯维公司 (Abbvie Inc.) 与 CollPlant Biotechnologies Ltd. 之间的合作是运营商战略举措的一个例子。通过此次合作,艾伯维公司旨在利用 CollPlant 的创新技术进入胶原蛋白真皮填充剂领域。

市场挑战

严格的监管环境阻碍市场增长

传统上,使用胶原蛋白真皮填充剂会引起一系列担忧,尤其是牛胶原蛋白填充剂,因为人们认为它们可能会引起某些过敏和其他不良反应。过敏反应、组织损伤和感染等风险,尤其是来自牛源胶原蛋白真皮填充剂的风险,继续引起供应商和消费者的关注。因此,这自然导致了对胶原蛋白真皮填充剂的严格监管,导致过去的产品开发历史受到抑制。

胶原蛋白填充剂市场趋势

专注于个性化美学解决方案,这是突出的市场趋势之一

近年来,大众尤其是年轻人对美容治疗的关注度激增。将胶原蛋白真皮填充剂与激光疗法或微针相结合的定制皮肤治疗越来越受欢迎,并且越来越受欢迎。这是市场上最普遍的趋势之一。这些填充剂非常适合多模式抗衰老方案,因为它们可以安全地与能量设备和其他注射剂结合使用。全脸年轻化的趋势为胶原蛋白填充剂与毒素、透明质酸和埋线提升术一起使用提供了机会,作为综合计划的一部分。

下载免费样品 了解更多关于本报告的信息。

细分分析

按来源

人力资源领域凭借其强大的产品基础而主导市场

就来源而言,市场分为人、猪和其他。

到 2024 年,人类细分市场将占据领先的市场地位,并预计将在整个预测期内保持主导地位。由于这些真皮填充剂的高生物相容性,加上运营商不断推出新产品,对这些真皮填充剂的需求不断增加,是推动该细分市场增长的一些突出因素。

- 例如,COLLADEW 是一种经韩国食品和药物管理局 (KFDA) 批准的胶原蛋白填充剂,由人源性去端胶原制成。

另一方面,预计猪肉市场在预测期内也将适度增长。这种增长是由于猪源胶原蛋白与人胶原蛋白相似,并且比牛源胶原蛋白更安全。

按申请

大量寻求皱纹矫正治疗的人促进了细分市场的增长

根据应用,市场分为唇部增强、疤痕治疗、皱纹矫正治疗、恢复丰盈度/丰满度等。

2024年,皱纹矫正治疗领域以最大份额主导市场。支持这一主导地位的因素包括老龄化人口对其外表和无皱纹皮肤的日益关注,以及在这一领域运营的大公司的渗透率不断提高。此外,该类别新产品的推出也补充了该细分市场的增长。

- 例如,Therafill 是一种基于胶原蛋白的产品,用于皱纹矫正治疗。

另一方面,由于患者群体中手术数量的增加,丰唇部分也在增长。这导致市场对真皮填充剂的需求不断增长。这导致主要参与者在市场上推出具有唇部增强适应症的新型填充剂。

按最终用户

患者选择皮肤科诊所的专业设施来推动细分市场的增长

根据最终用户,市场分为专科和皮肤科诊所、医院和诊所等。

2024 年,专科和皮肤科诊所细分市场占据了全球市场的主导份额。这种增长是由于多种因素造成的,包括患者对这些环境的高度偏好,因为这些环境中拥有所有必需的专业设施。因此,各种真皮填充手术的高患者流量正在推动该细分市场的增长。

- 例如,根据国际美容整形外科学会 (ISAPS) 发布的 2023 年报告,20.1%化妆品程序在巴西的一个办公设施中进行。

另一方面,医院和诊所领域在预测期内也大幅增长。这一增长是由于医院和诊所数量的增加导致在这些环境中进行的手术数量不断增加。

胶原蛋白填充剂市场区域前景

按地区划分,我们对欧洲、亚太地区、北美、拉丁美洲以及中东和非洲的市场进行了研究。

亚太地区

Asia Pacific Collagen Fillers Market Size, 2026 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区占据主导地位胶原填料的市场份额,并可能在研究期间保持其地位。该地区预计将成为增长最快的市场,其中韩国、中国和印度处于产品采用的最前沿。这是由于这些国家不断提高的美容标准和负担得起的治疗选择的可用性。此外,大多数提供胶原蛋白填充剂的公司都位于亚洲国家,这进一步促进了区域市场的增长。日本市场预计到2026年将达到58亿美元,中国市场预计到2026年将达到256.1亿美元,印度市场预计到2026年将达到39.7亿美元。2025年,亚太市场为4032万美元,占全球需求的80.85%,预计2026年将增长到4190万美元。 2026 年。

- 例如,Sunmax Biotechnology Co., Ltd. 是台湾领先的公司之一,其胶原蛋白产品已在中国和台湾获得批准。

欧洲

2024 年,欧洲占据第二大市场份额。该地区增长的一些因素包括提供创新产品的新兴企业的出现,以及欧洲主要国家个人进行真皮填充手术的数量不断增加。此外,该地区的支持性监管机构是促进市场增长的另一个因素。英国市场预计到2026年将达到14.9亿美元,而德国市场预计到2026年将达到19.7亿美元。欧洲在2025年为全球市场贡献了约768万美元,占15.40%的份额,预计2026年将达到803万美元。

- 例如,Nithya 是 EURORESEARCH s.r.l. 生产的一种胶原蛋白产品。 – 一家意大利公司。该产品具有 CE 标志,自 2016 年起在欧洲市场上市。

北美

预计北美市场将在未来几年获得相当大的市场份额。目前,该地区市场上还没有获得批准的产品。主要参与者在真皮填充剂市场由于引入了先进的真皮填充剂,Allergen Aesthetics 等公司很早就撤回了基于胶原蛋白的产品。然而,在不久的将来,预计市场将出现一些发展,例如运营商推出新产品。

我们。

预计美国将在预测期内主导北美市场。患者对这些真皮填充剂的需求不断增长,导致主要参与者越来越关注采取战略举措以重新进入市场。预计到2026年美国市场将达到21.6亿美元

拉美

2025年拉美市场规模为109万美元,占全球行业的2.19%,预计2026年将达到113万美元。

中东非洲

拉丁美洲、中东和非洲的胶原蛋白填充剂市场份额相对较低。然而,预计区域市场将在整个预测期间稳定增长。这主要是由于这些地区运营商的渗透率不断上升,这将导致产品供应量的增加。中东和非洲在全球市场中保持强势,2025年达到78万美元,占比1.56%,预计2026年将达到81万美元。

竞争格局

主要市场参与者

强大的品牌影响力与战略举措相结合,提升领先公司的市场影响力

胶原蛋白填充剂的全球市场空间呈现出多元化的竞争格局,其中包括提供低成本替代品的小型和区域性参与者,这造成了定价压力。

目前,市场上的主要参与者包括 Sunmax Biotechnology Co., Ltd.、EURORESEARCH s.r.l. 和 SEWON E&C CO., LTD。这些公司拥有强大的产品组合,产品在多个国家获得批准,并通过在线分销渠道在全球范围内更广泛地采用其品牌。

该市场上的其他重要参与者包括 CSD、Taumed、DA Korea、Quiver Medic 和 MAYPHARM CO。这些公司正致力于通过各种战略举措扩大其市场份额。

主要胶原蛋白填充剂公司名单简介

- 世元建设株式会社(韩国)

- 可持续发展委员会(意大利)

- 尚迈生物科技有限公司(台湾)

- 陶梅德(意大利)

- DA 韩国(韩国)

- 欧洲研究有限公司(意大利)

- Quiver 医生(韩国)

- 梅药公司(韩国)

主要行业发展

- 2025 年 6 月:CollPlant Biotechnologies透露,欧洲专利商标局已批准该公司的再生专利申请乳房植入物和注射填充剂候选者,分别为重建和美容手术市场开发。

- 2025 年 2 月:MAYPHARM CO.推出SKINCOLLA,全球市场上首款重组人类胶原蛋白填充剂。该产品将透明质酸与 Demulcent I 型重组胶原蛋白结合在一起,提供双重作用的方法来改善皮肤的水合作用、弹性和质地。

- 2021 年 2 月:CollPlant Biotechnologies Ltd. 和 Abbvie Inc. 签署了真皮和软组织填充剂的全球商业化协议。该协议将 CollPlant 的专有胶原蛋白生产技术与 Allergan/AbbVie 的填充剂开发和营销相结合。

- 2019 年 4 月:Sunmax生物科技有限公司的Sunmax FACIALGAIN含利多卡因胶原蛋白植入剂获得中国监管机构NMPA的批准。

报告范围

全球胶原蛋白填充剂市场报告提供了对该行业的深入分析。它重点关注关键事实,例如产品类型概述、主要国家/地区的监管情景、主要国家/地区的报销情景、新产品发布/批准概述以及管道分析。此外,它还包括对市场动态、新产品和服务发布以及合并、合作和收购等关键行业发展的详细见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2025 年至 2032 年复合年增长率为 6.51% |

|

单元 |

价值(百万美元) |

|

分割 |

按来源

|

|

按申请

|

|

|

由最终用户

|

|

|

按地区

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为4987万美元,预计到2034年将达到8954万美元。

2025年,亚太地区市场规模为4032万美元。

该市场将以 6.51% 的复合年增长率增长,在预测期内将呈现稳定增长。

在应用方面,皱纹矫正治疗领域处于市场领先地位。

高收入国家对胶原蛋白填充剂的需求增加、对“自然外观”的需求激增以及所有消费群体的可及性增加是推动市场增长的主要因素。

Sunmax Biotechnology Co., Ltd.、EURORESEARCH s.r.l.、SEWON E&C CO., LTD.是全球市场的一些领先参与者。

2025 年,亚太地区将主导市场。

人们对审美意识的显着提高以及最近新产品的推出正在推动这些产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 163

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。