商用航空航天市场规模、份额和行业分析,按飞机类型(窄体(单通道)、宽体(双通道)、支线飞机、货机)、按技术(推进和动力系统、航空电子设备、飞行甲板和连接、空气动力学、结构和材料、飞行控制和驱动、起落架、制动器和车轮等)、按发动机类型(涡轮风扇、涡轮螺旋桨、最终用户(航空公司、货运运营商、飞机租赁商/资产所有者等)的 APU、混合动力电力推进、氢推进以及区域预测,2026-2034 年

商业航空航天市场规模及未来展望

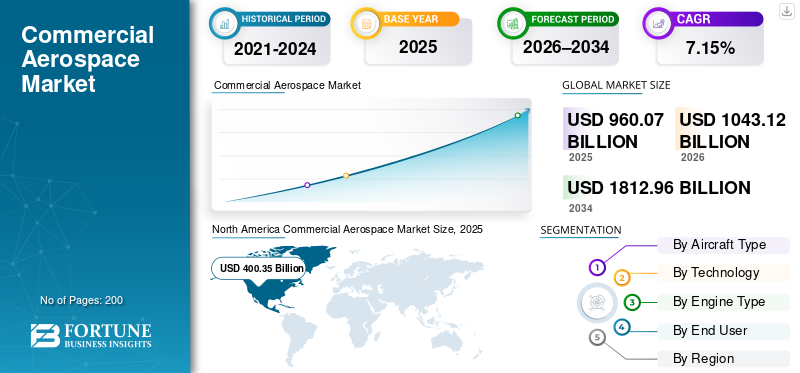

2025年,全球商业航天市场规模为9600.7亿美元。预计该市场将从2026年的10431.2亿美元增长到2034年的18129.6亿美元,预测期内复合年增长率为7.15%。北美主导全球商业航空市场,2025年市场份额为41.70%。

商业航空航天是指涉及制造、运营和支持用于租赁或报酬的飞机的民用航空部门,包括客机、货机、支线飞机、公务机、发动机、航空电子设备和维护服务。最终用户主要包括提供定期客运和货运服务的航空公司、飞机租赁商和包机运营商。主要驱动因素包括不断扩大的中产阶级和城市化带来的全球航空旅行需求上升、机队更新以提高效率以及电子商务推动的货运增长。

主要参与者包括空中客车公司、波音公司、巴西航空工业公司、庞巴迪公司和中国商飞公司。主要参与者专注于大流行后的复苏和可持续发展推动

下载免费样品 了解更多关于本报告的信息。

商业航空航天市场趋势

数字孪生在商业航空中的使用不断增加引发新的市场趋势

数字孪生技术正在成为商业航空的关键市场趋势,它创建飞机、发动机和系统的虚拟复制品,以反映实时操作传感器数据、人工智能和模拟。在航空领域,它可以通过预测故障实现预测性维护,通过空气动力学分析优化燃油效率,并简化机队管理以减少停机时间和成本。航空公司和空客等原始设备制造商利用它进行生命周期监控,从 A350 XWB 的设计增强到运行中的性能调整,在航空旅行不断增长的情况下减少排放并提高安全性。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

航空旅行需求的增长导致商业航空航天市场的扩张

不断增长的航空旅行需求推动了商业航空市场的增长,因为在亚太、中东和非洲等新兴地区经济复苏和城市化的推动下,航空公司必须扩大机队以适应激增的旅客量。此外,国际和国内航线更强的连接需求迫使航空公司向空客和波音等原始设备制造商订购新飞机。与此同时,高负载率使现有产能紧张,并加速更换以提高效率。随着电子商务的扩张,货运量增加,进一步刺激了对宽体客机和货机的需求。由于运营商优先考虑可扩展性和可靠性,这种持续的上升压力维持了生产率、供应链投资和售后服务。

市场限制

严格的认证和监管要求是市场约束

严格的认证和监管要求是商业航空航天领域的重大市场限制,因为新飞机设计、发动机和改装的严格 FAA 和 EASA 审批流程给飞机制造商带来了漫长的时间和高昂的合规成本。这些规则要求对安全、排放和噪音标准进行详尽的测试,在净零目标等不断发展的可持续发展要求中推迟了创新模型的市场进入。

市场机会

许多地区低成本航空公司的激增创造了新的市场机会

低成本航空公司在各地区的激增为商业航空航天创造了主要的市场机会,因为这些运营商优先考虑使用节能窄体喷气式飞机的高频短途航线,为对价格敏感的旅客提供服务。廉价航空公司在亚太、拉丁美洲和非洲地区的中产阶级人口中积极扩张,开设了新的国内和区域网络,在这些地区,不断增长的中产阶级需要负担得起的连接,而无需遗留基础设施成本。

市场挑战

供应链中断是主要的市场挑战

供应链中断给商业航空航天带来了重大的市场挑战,因为发动机、航空电子设备、锻件和熟练劳动力的严重短缺导致飞机装配线停顿,并延迟了空客和波音等原始设备制造商的交付。航空公司遭受飞机停飞、租赁成本不断上升以及被迫依赖老化机队的困扰,这些机队消耗更多燃料并增加维护费用。金属和电子产品的地缘政治关税,加上依赖少数供应商的脆弱供应商网络,甚至会放大小问题,导致广泛的生产停滞。这种脆弱性抑制了机队扩张,阻碍了可持续发展,并挤压了盈利能力,因为航空公司因未满足的需求而错过了收入。

细分分析

按飞机类型

低运营成本促进窄体(单通道)细分市场增长

根据飞机类型,市场分为窄体飞机(单通道)、宽体飞机(双通道)、支线飞机和货机。

窄体(单通道)细分市场预计将占据最大的市场份额。该细分市场的增长是由于窄体飞机由于每座运营成本较低,对于运营高频、中短程航线的航空公司来说利润非常丰厚。

预计宽体(双通道)细分市场在预测期内将以 7.37% 的复合年增长率增长。

按技术

高结构优化促进空气动力学、结构和材料领域的增长

根据技术,市场分为推进和动力系统,航空电子设备、驾驶舱和连接、空气动力学、结构和材料、飞行控制和驱动、起落架、制动器和机轮、热、环境和气动系统、电线和更多电力系统、燃油和液体系统、机舱和内部系统以及安全、监控和关键任务保护。

到2025年,空气动力学、结构和材料领域将占据全球市场的最大份额。这一增长是由于该部分与材料相结合,从而允许更薄、更高展弦比的机翼和混合的翼身配置。这些形状减少了诱导阻力并增强了升力,从而进一步降低了管理成本。

燃料和流体系统领域预计在预测期内将以 7.80% 的复合年增长率增长。

按发动机类型

高燃油效率促进涡轮风扇发动机细分市场的增长

根据发动机类型,市场分为涡轮风扇发动机、涡轮螺旋桨发动机、APU(辅助动力装置)、混合电力推进(新兴)和氢推进(研发/早期演示)。

预计涡轮风扇发动机领域将在预测期内占据主导市场份额。高燃油效率促进了商业航空领域涡轮风扇发动机细分市场的增长,因为与老式涡轮喷气发动机相比,高涵道比设计可显着降低燃油消耗,使航空公司能够降低高频航线的运营成本,同时满足严格的排放标准。

涡轮螺旋桨发动机领域预计在预测期内复合年增长率高达 7.30%。

按最终用户

了解我们的报告如何帮助优化您的业务, 与分析师交流

庞大的机队规模将推动航空公司(客运)领域的发展

根据最终用户,市场分为航空公司(客运航空公司)、货运运营商、飞机租赁商/资产所有者、包机/ACMI 运营商以及政府和民间运营商(非军事)。

航空公司(客运)部门主导了商业航空航天市场份额。细分市场的增长是因为它们运营着全球绝大多数机队,提供定期大容量服务,推动了对新飞机、发动机和 MRO 的持续需求,以支持不断扩大的航线和载客量。

此外,包机/ACMI 运营商预计在研究期间将以 7.70% 的复合年增长率增长。

商业航空航天市场区域展望

按地区划分,市场分为欧洲、北美、亚太地区和世界其他地区。

北 美国

North America Commercial Aerospace Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美地区在 2024 年占据主导地位,价值为 3701.5 亿美元,在 2025 年也保持领先地位,价值为 4003.5 亿美元。北美在商业航空领域处于领先地位,波音等主要原始设备制造商推动了节能喷气式飞机的生产和创新。

美国商业航空航天市场

基于北美的巨大贡献和美国在该地区的主导地位,分析估计2026年美国市场规模约为2621.9亿美元,复合年增长率约为7.43%。美国是波音公司的大本营,飞机交付量高,支持广泛的航空公司网络和货运增长。美国联邦航空局的监管监督可确保安全,同时在复苏后旅行激增的情况下刺激技术升级。

欧洲

预计欧洲在预测期内将实现 6.89% 的稳定增长率,在所有地区中排名第二,到 2026 年估值将达到 2128.3 亿美元。欧洲强调可持续发展,空客在交付量方面处于领先地位,严格的欧盟排放规则推动了绿色技术的采用。

英国商业航空航天市场

2026 年英国市场预计约为 635.8 亿美元,研究期间复合年增长率约为 7.21%。英国利用脱欧后的贸易协议来促进航空航天出口,而英国航空公司则对其宽体客机进行现代化改造。

德国商业航空航天市场

预计到 2026 年,德国市场规模将达到约 565.8 亿美元。德国通过 MTU 和航空电子设备在发动机方面表现出色,支持汉莎航空的机队更新和 MRO 枢纽地位。产业集群推动复合材料和数字化维护的创新。

亚太地区

亚太地区预计到 2026 年将达到 2861 亿美元,稳居市场第三大地区的地位,并且在研究期间增长最快。在低成本航空公司和基础设施建设的带动下,亚太地区的高密度航线航空旅行蓬勃发展,实现了快速增长。随着整个地区互联互通的扩大,新兴经济体推动了窄体飞机的需求。

日本商业航空航天市场

2026年日本市场预计约为526亿美元,约占预测期内复合年增长率(CAGR)的7.81%。日本通过三菱和 IHI 专注于高效支线飞机和发动机技术,支持全日空和日本航空的现代化。

中国商业航天市场

中国市场预计将成为亚太地区最大的市场之一,2026 年收入预计约为 825.7 亿美元。随着中国商飞 C919 投入运营,中国取得进展,减少了对进口的依赖,同时国有航空公司扩大了国际航线。

印度商业航空航天市场

预计2026年印度市场规模约为644.9亿美元。印度航空业经历了爆炸性增长,靛蓝航空和印度航空订购了数百架飞机用于国内和国际扩张。

世界其他地区

世界其他地区包括中东和非洲以及拉丁美洲。迪拜和多哈等中东枢纽机场依靠阿联酋航空和卡塔尔航空的过境运输而蓬勃发展,这为宽体客机订单提供了动力。拉丁美洲与 Azul 和 Viva Aerobus 等运营商扩大低成本网络,以实现区域互联互通。到2026年,中东及非洲和拉丁美洲市场估值将分别达到670.6亿美元和420.1亿美元。

竞争格局

主要行业参与者

主要市场参与者不断涌现的技术创新推动市场发展

商业航空航天市场仍然保持整合,由空中客车公司和波音公司主导,它们通过卓越的制造规模和全球交付网络获得了大部分飞机订单。

随着空客推出 A321XLR,技术创新推动了增长,该机型具有更远的航程,可实现跨大西洋效率和针对净零排放的 ZEROe 氢概念。与此同时,波音还推出了 777X 折叠翼尖和 737 MAX 10,以实现高密度短途航线的主导地位。巴西航空工业公司增强了 E195-E2,降低了城市噪音机场,庞巴迪改进挑战者喷气式飞机以实现 VIP 可持续发展,中国商飞通过 LEAP-1C 发动机扩大 C919 的生产,以实现国内主导地位。这些创新满足了航空公司对节省燃油、遵守法规和扩大航线灵活性的需求。

主要商业航空航天公司简介

- 空中客车公司 (法国)

- 波音公司 (我们。)

- 巴西航空工业公司 (巴西)

- 庞巴迪公司 (加拿大)

- COMAC(中国商用飞机有限责任公司)(中国)

- 通用电气航空航天公司 (我们。)

- 普惠公司(美国)

- 劳斯莱斯控股(英国)

- 赛峰飞机发动机公司(法国)

- 德事隆航空(美国)

主要行业发展

- 2026 年 1 月:从 2026 年 2 月开始,汉莎货运将新增两个目的地,作为其短途和中程货运网络扩张的一部分。罗马-菲乌米奇诺 (FCO) 将成为该航空公司定期货运航班时刻表的一部分。

- 2025 年 11 月:在 2025 年迪拜航展上,阿联酋航空宣布再订购 8 架配备劳斯莱斯遄达 XWB84 发动机的空客 A350-900 飞机,价值 34 亿美元。

- 2025 年 3 月:Jackson Square Aviation (JSA) 宣布已向空中客车公司下了第一份直接订单,获得 50 架 A320neo 系列飞机。这项重要协议加强了 JSA 与空中客车公司的合作,并推进了其为全球航空公司提供节能窄体机队解决方案的计划。

- 2024 年 8 月:在法兰克福机场,汉莎货运航空迎来了第十八架 B777 货机。这家货运航空公司最重要的枢纽直接从美国埃弗里特的波音工厂接收这架长途货机。

- 2023 年 6 月:靛蓝航空在巴黎航展上创下了 500 架 A320 系列飞机(A320neo、A321neo 和 A321XLR 的组合)的确定订单,价值 500 亿美元,这是空客航空公司中最重大的单笔飞机采购。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 7.15% |

|

单元 |

价值(十亿美元) |

|

分割 |

按飞机类型、技术、发动机类型、最终用户和地区 |

|

按飞机类型 |

· 窄体飞机(单通道) · 宽体机(双通道) · 支线飞机 · 货机 |

|

经过技术 |

· 推进和动力系统 · 航空电子设备、驾驶舱和连接 · 空气动力学、结构和材料 · 飞行控制与驱动 · 起落架、制动器和车轮 · 热、环境和气动系统 · 电线及更多电气系统 · 燃油和流体系统 · 驾驶室及内部系统 · 安全、监控和关键任务保护 |

|

经过 发动机类型 |

· 涡轮风扇发动机 · 涡轮螺旋桨发动机 · APU(辅助动力装置) · 混合动力电力推进(新兴) · 氢推进(研发/早期演示) |

|

按最终用户 |

· 航空公司(客运航空公司) · 货运运营商 · 飞机出租人/资产所有者 · 特许/ACMI 运营商 · 政府和民间运营商(非军事) |

|

按地区 |

· 北美(按飞机类型、技术、发动机类型、最终用户和国家/地区) o 美国(最终用户) o 加拿大(最终用户) · 欧洲(按飞机类型、技术、发动机类型、最终用户和国家/次区域) o 英国(最终用户) o 德国(最终用户) o 法国(最终用户) o 俄罗斯(最终用户) o 意大利(最终用户) o 欧洲其他地区(最终用户) · 亚太地区(按飞机类型、技术、发动机类型、最终用户和国家/次区域) o 中国(最终用户) o 印度(最终用户) o 日本(最终用户) o 韩国(最终用户) o 澳大利亚(最终用户) o 亚太地区其他地区(最终用户) · 世界其他地区(按飞机类型、技术、发动机类型、最终用户和国家/次区域) o 中东和非洲(最终用户) o 拉丁美洲(最终用户) |

常见问题

据《财富商业洞察》预测,2025年全球市场价值为9600.7亿美元,预计到2034年将达到18129.6亿美元。

2025年,市场价值为4003.5亿美元。

预计在 2026 年至 2034 年的预测期内,该市场将以 7.15% 的复合年增长率增长。

从飞机类型来看,窄体(单通道)飞机预计将主导市场。

航空旅行的增加预计将推动市场增长。

空中客车公司(法国)、波音公司(美国)、巴西航空工业公司(巴西)、庞巴迪公司(加拿大)、中国商用飞机有限责任公司(中国)等是全球市场上的几个主要参与者。

2025 年北美将主导市场

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。