商用飞机燃油系统售后市场规模、份额和行业分析,按组件(燃油供给和传输子系统、燃油测量和指示、加油和卸油系统、油箱惰化、通风、排水和水管理),按产品(MRO 服务和翻新零件(PMA 和 USM)),按飞机系列(空客 A220、空客 A320 系列(ceo/neo)、空客 A330) (ceo/neo)、空客 A350、空客 A380、ATR 42/72、波音 737 系列(Classic/NG/MAX)、波音 747、波音 767、波音 777、波音 787、庞巴迪 CRJ 系列、中国商飞 C919 等,以及 2025-2045 年区域预测

主要市场见解

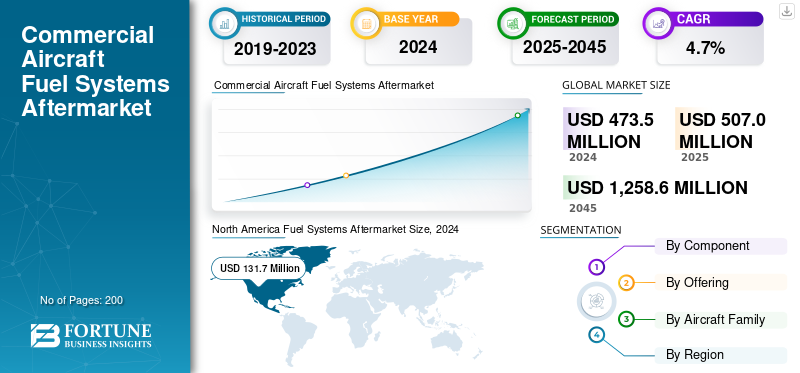

2024 年,商用飞机燃油系统售后市场规模为 4.735 亿美元。预计将从 2025 年的 5.070 亿美元增长到 2045 年的 12.586 亿美元,预测期内复合年增长率为 4.7%。北美在全球商用飞机燃油系统售后市场占据主导地位,2024年市场份额为27.81%。

飞机燃油系统售后市场涵盖泵、油箱、阀门、传感器和传输单元的检查、维修、大修和认证再利用。航空公司依靠 MRO 周期来满足防漏、污染检查和泵可靠性的安全要求,而翻新零件则可以在获得 OEM 批准的认证的情况下降低成本。对于运营商来说,燃油系统的完整性直接影响调度的可靠性和安全性。随着全球机队飞行时间的增加,维护间隔也在加快。例如,2024 年,伊顿和 VSE Aviation 扩大了美洲的授权服务覆盖范围,而 Lufthansa Technik 报告了创纪录的零部件收入,突显了对更高利用率的燃油系统服务的持续需求。

此外,售后市场包括几家主要参与者,其中柯林斯航空航天公司、霍尼韦尔航空航天公司、泰雷兹集团和赛峰电子与防务公司处于领先地位。广泛的产品组合、创新产品的推出和强大的地域扩张支撑了这些公司在全球售后市场的主导地位。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

机队利用率和新加坡武装部队准备情况导致更高的产品需求

老化的车队、不断上升的利用率和监管检查间隔是关键驱动因素。油箱和泵、扫气系统和阀门必须面临高度磨损,需要定期检修。准备使用可持续航空燃料 (SAF) 混合物的航空公司也在更换密封件、过滤器并测试泵的兼容性。例如,2024 年,达美航空开始大规模 SAF 试验,促使包括燃料输送在内的子系统进行工程调整。随着运营商在更高的混合浓度下采用 SAF,对兼容部件的维护需求将会增加。此外,OEM 合作伙伴关系(例如伊顿与欧洲空中支援部门的授权服务协议)显示了本地化维修、改善周转时间和减少停机时间的动力。这些发展表明,燃料系统 MRO 既注重安全,又在战略上与可持续发展计划保持一致。

市场限制

认证和供应链障碍是主要限制

尽管增长迅速,但各种重大限制对售后市场提出了挑战。认证障碍限制了翻新部件的使用,除非有 OEM 文件和 EASA/FAA 批准的支持,从而限制了成本灵活性。独立维修店通常难以获取专有手册或测试设备,这使得原始设备制造商扮演着看门人的角色。此外,自 2021 年以来,用于泵和阀门的精密加工和特种材料很容易受到供应链延误的影响,导致交货时间更长。例如,汉莎技术公司警告说,复杂模块的周转时间会更长,部分原因是零件短缺。这些问题增加了航空公司的成本,因为当翻新库存有限时,他们可能会以高价购买新的 OEM 备件。

市场机会

授权服务增长和 SAF 改造提供了利润丰厚的机会

授权维修网络的扩大和 SAF 的过渡带来了有益的机会。伊顿于 2024 年指定美洲的 VSE Aviation 和欧洲、中东和非洲的 Air Support 作为授权燃油和液压维修提供商,显着扩大了认证能力。这使得运营商能够在本地维修组件,而不是将设备运送到海外,从而减少停机时间。与此同时,SAF 的转型需要持续进行改造,如密封件、过滤器和泵组件需要针对生物燃料混合物进行验证,从而创造新的售后市场机会。驾驶 SAF 航班的航空公司(联合航空、达美航空、荷航)正在测试燃油系统的长距离耐久性,从而推动了检查和改装的需求。与 OEM 合作获得授权能力并投资 SAF 兼容测试台的独立 MRO 最有能力获得这些合同。

市场挑战

熟练劳动力和 AOG 成本飙升阻碍了售后市场的扩张

售后市场面临的最大挑战在于熟练劳动力短缺以及与燃油系统故障相关的 AOG 事件成本。尽管取得了创纪录的业绩,汉莎技术公司也注意到,随着零部件需求激增,2024 年扩大车间规模和招聘工程师面临着压力。燃油系统维修需要训练有素的专家和安全关键测试,而这些不能轻易外包。由泵泄漏或阀门堵塞引起的 AOG 事故可能导致航空公司每小时损失数万美元。此外,转向 SAF 和氢气增加了 MRO 人员培训的复杂性,从而扩大了有限的能力。这些问题强调了 OEM 和独立 MRO 投资于劳动力发展和设备升级以防止瓶颈的紧迫性。

商用飞机燃油系统售后市场趋势

氢和预测诊断即将成为重塑售后市场增长的技术趋势

新兴技术预计将重塑未来的售后市场。欧洲的氢推进计划(HyFIVE 联盟、Parker Aerospace 参与)正在开发低温燃料泵、阀门和传感器,从而产生了对新维修专业知识的需求。对于当前的车队来说,随着机载传感器和数字孪生模型将数据输入预测维护系统以预测故障前泵或阀门的磨损,预测诊断变得越来越普遍。 2024 年,多家航空公司开始在 A320 和 B737 机队中部署扩展的预测分析平台,以便在 AOG 事件之前实现组件交换。随着氢和数字维护生态系统的成熟,投资于专业测试台、数字校准和数据集成的 MRO 商店将获得先发优势。

下载免费样品 了解更多关于本报告的信息。

细分分析

按组件

对安全角色的高需求促进了对讲机和乘客地址 (PA) 系统细分市场的增长

根据组件,售后市场分为燃油供给和传输子系统(增压泵、燃油传输泵、交叉供给阀、燃油截止阀、低压阀、中心油箱燃油泵)、燃油测量和指示(燃油量处理器和燃油量指示器)、加油和放油系统(加油/放油面板和防溢系统)、油箱惰化和排气(氮气生成系统(NGS)、油箱惰化控制器、排气系统)压力调节器、排气调压箱和集成排气控制器)以及排水和水管理(主水箱排水阀、水分离器排水、扫气排水系统和复合排水歧管)。

燃油箱惰化和通风引领售后市场,占据主导商业地位飞机燃油系统售后市场份额到 2024 年将达到 1.821 亿美元。这种主导地位归因于严格的安全法规,要求安装和持续维护这些系统,再加上改造现有机队的需要。

- 2024年,Astronics推出了针对窄体飞机优化的升级版数字PA/对讲机解决方案,针对低成本航空公司的改造项目。由于客舱翻新仍然是一个关键的投资领域;受旅客体验升级的推动,MRO对对讲机和PA组件的需求预计将稳步增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按产品分类

对预防性维护和检查的日益关注推动了 MRO 细分市场的增长

在产品方面,售后市场分为 MRO 服务和翻新零件。

MRO 服务细分市场将在 2024 年占据售后市场的最大份额。预计到 2025 年,该细分市场将主导售后市场。由于定期检查和测试通信系统以确保符合 FAA/EASA 安全指令的监管要求,MRO 服务在翻新零件中占主导地位。与其他组件不同,PA 和无线电系统必须完全运行才能派出飞机,从而导致频繁的拆卸和台架测试。航空公司优先考虑可靠性,使经过认证的 MRO 服务成为优于翻新库存的首选。

2023年,汉莎技术公司宣布零部件服务收入同比增长15%,主要由航空电子设备和通信模块推动。同样,柯林斯航空航天公司扩大了其在北美的通信系统维修设施,以满足更高的机队需求。随着机队老化和利用率上升,航空公司预计将分配更多预算用于涵盖航空电子设备和通信的专门 MRO 合同。

按飞机家族

标准燃油系统 MRO 和翻新零件的广泛使用补充了细分市场的增长

根据飞机系列,售后市场分为空客A220、空客A320系列(ceo/neo)、空客A330(ceo/neo)、空客A350、空客A380、ATR 42/72、波音737系列(经典/NG/MAX)、波音747、波音767、波音777、波音787、庞巴迪CRJ系列、COMAC C919、德哈维兰 Dash 8(Q 系列)、巴西航空工业公司 E-Jets(E1/E2)和苏霍伊 Superjet 100。

空客 A320 系列 (CEO/NEO) 在售后市场占据主导地位,原因在于其庞大的全球机队规模、在所有航空公司类型(低成本航空公司到全服务航空公司)中无与伦比的受欢迎程度,以及需要持续维护、升级(如鲨鱼小艇)、零件和最终发动机维修的飞机数量(无论是可靠的 CEO 型号还是节能的 NEO)。这对专业燃油系统专业知识、零件和支持产生了巨大且持续的需求。 CEO(当前发动机选项)可靠,前期成本较低,非常适合低成本航空公司或短途航线,对现有零件产生持续的需求。 NEO(新发动机选项)可显着节省燃油(高达 20%)、降低排放、延长航程和更新的技术(鲨鱼鳍、新发动机),吸引新订单并推动先进系统的售后市场。

- 2024 年 6 月,瑞安航空追加了 150 架波音 737 MAX 10 飞机的订单,直接增加了需要通信系统服务的装机量。随着全球低成本航企优先考虑窄体机扩张,该领域对 MRO 和翻新通信部件的需求将继续占据主导地位。

预计中国商飞 C919 业务将成为增长最快的业务,在预测期内复合年增长率最高为 18.9%。这是由于其快速进入中国庞大的国内市场(替换旧飞机)及其具有竞争力的定价对空客/波音构成挑战。中国商飞以机队大幅增长为目标而积极提高产量,这也推动了对新零部件和维护服务的需求,特别是随着国际认证的缓慢推出,创造了需要支持的大型飞机初始基地。

商用飞机燃油系统售后市场区域展望

按地域划分,售后市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Fuel Systems Aftermarket Size, 2024 (USD Million) 获取本市场区域分析的更多信息, 下载免费样品

北美在 2023 年以 1.275 亿美元占据主导份额,并在 2024 年以 1.317 亿美元占据领先份额。北美商用飞机燃油系统售后市场是一个不断发展的行业,其驱动因素包括机队现代化、航空旅行的增加以及可持续航空燃料 (SAF) 提高燃油效率的推动。霍尼韦尔 (Honeywell)、伊顿 (Eaton) 和阿美特克 (AMETEK) 等主要参与者提供先进燃料 传感器、管理系统和 MRO(维护、维修、大修)服务,而包括 VSE Corp 在内的公司负责分销和专业维修,重点关注可靠性、健康监控以及遵守下一代燃料解决方案的严格 FAA 法规。

欧洲和亚太地区

欧洲和亚太地区共同代表了增长最快的地区。在机队现代化和客运量上升的推动下,欧洲和亚太地区正在强劲增长。欧洲航空公司专注于机舱翻新和欧洲航空安全局 (EASA) 安全合规性,而亚太地区则受益于中国、印度和东南亚机队的快速扩张。空客在欧洲的强大影响力也支持了对经过认证的通信 MRO 的需求。

拉丁美洲、非洲和中东

在预测期内,拉丁美洲、中东和非洲地区的售后市场将出现适度增长。 2025 年拉丁美洲和非洲售后市场的估值预计将达到 2024 年创纪录的 3730 万美元。拉丁美洲、非洲和中东 (LAM & AME) 商用飞机燃油系统售后市场正在蓬勃发展,原因是机队老化需要 MRO、不断增长的空中交通以及推动 SAF 升级的新可持续发展要求(可持续航空燃料)。主要领域包括泵、阀门、储罐和监控系统的维护/修理/大修 (MRO),MEA 枢纽国家(阿联酋、卡塔尔)和巴西的需求强劲。重点是效率、数字解决方案以及针对新燃料类型改造旧飞机,从而在部件更换、先进涂层和燃料管理升级方面创造重大机会。

竞争格局

主要行业参与者

广泛的产品供应加上主要公司强大的分销网络支撑了他们的领先地位

商用飞机燃油系统售后市场的竞争格局是大型原始设备制造商(霍尼韦尔、赛峰、派克、伊顿、凯旋、柯林斯航空航天)和专业厂商(伍德沃德、美吉特、科巴姆、吉凯恩)的动态组合,其驱动因素包括需要升级的老化机队、更严格的排放规则(SAF、惰化系统)和提高效率的数字集成,售后市场重点关注维护、改造和部件 MRO(维护、改造)维修、大修),以经济高效的方式延长车队寿命并提高性能。

主要商用飞机燃油系统公司名单简介

- 柯林斯航空航天公司(美国)

- 霍尼韦尔航空航天公司(我们。)

- 泰雷兹集团(法国)

- 赛峰电子与防务(法国)

- 利勃海尔航空航天(德国/法国)

- 穆格公司(我们。)

- 派克宇航公司(我们。)

- Spirit AeroSystems(美国)

- 新科工程航空航天公司(新加坡)

- 汉莎航空技术公司(德国)

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2019-2045 |

|

基准年 |

2024年 |

|

预计年份 |

2025年 |

|

预测期 |

2025-2045 |

|

历史时期 |

2019-2023 |

|

增长率 |

2025 年至 2045 年复合年增长率为 4.7% |

|

单元 |

价值(百万美元) |

|

分割 |

按组件、产品、飞机系列和地区 |

|

按组件 |

· 燃料供给和传输子系统 o 增压泵 o 燃油输送泵 o 交叉进给阀 o 燃油截止阀 o 低压阀 o 中心油箱燃油泵 · 燃油测量和指示 o 燃油量处理器 o 燃油量指示器 · 加油和卸油系统 o 加油/放油面板 o 防溢系统 · 燃油箱惰化和通风 o 制氮系统 (NGS) o 油箱惰化控制器 o 排气压力调节器 o 排气调压箱 o 集成通风控制器 · 排水和水管理 o 主水箱排水阀 o 水分离器排水 o 扫气排水系统 o 复合排水歧管 |

|

通过提供 |

· MRO 服务 · 翻新零件 Ø PMA Ø USM |

|

按飞机家族 |

· 空客 A220 · 空客 A320 系列(首席执行官/新任) · 空中客车 A330(首席执行官/新任) · 空客 A350 · 空客 A380 · ATR 42/72 · 波音 737 系列(经典/NG/MAX) · 波音 747 · 波音 767 · 波音 777 · 波音 787 · 庞巴迪 CRJ 系列 · 中国商飞C919 · 德哈维兰 Dash 8(Q 系列) · 巴西航空工业公司 E-Jets (E1/E2) · 苏霍伊超级喷气机 100 |

|

按地理 |

· 北美(按组件、产品、飞机系列和国家/地区) o 美国 o 加拿大 · 欧洲(按组件、产品、飞机系列和国家/地区) 德国 o 英国 德国 o 法国 o 俄罗斯 o 欧洲其他地区 · 亚太地区(按组件、产品、飞机系列和国家/地区) o 中国 印度 o 日本 o 澳大利亚 o 亚太地区其他地区 · 拉丁美洲和非洲(按组件、产品、飞机系列和国家/地区) o 巴西 o 墨西哥 o 拉丁美洲其他地区 · 中东(按组件、产品、飞机系列和国家/地区) o 阿联酋 o 沙特阿拉伯 o 南非 o 中东和非洲其他地区 |

常见问题

Fortune Business Insights 表示,2024 年全球售后市场价值为 4.735 亿美元,预计到 2045 年将达到 12.586 亿美元。

2024 年,售后市场价值为 1.317 亿美元。

预计 2025 年至 2045 年期间,售后市场的复合年增长率将达到 4.7%。

MRO 服务部门在售后市场上处于领先地位。

机队利用率和 SAF 准备情况导致更高的 MRO 需求

柯林斯航空航天公司(美国)、霍尼韦尔航空航天公司(美国)和泰雷兹集团(法国)是售后市场的一些知名参与者。

2024 年,北美将主导售后市场。

与我们的专家联系 与专家交谈

- 2019-2045

- 2024

- 2019-2023

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道