互联船舶市场规模、份额、行业分析和俄罗斯-乌克兰战争影响分析,按应用(船队运营、船舶交通管理和船队健康监测)、安装类型(船上和陆上)、安装(线路安装和改造)、船舶类型(商业和国防)和区域预测,2026-2034年

(优惠有效期至 15th Aug 2026)

主要市场见解

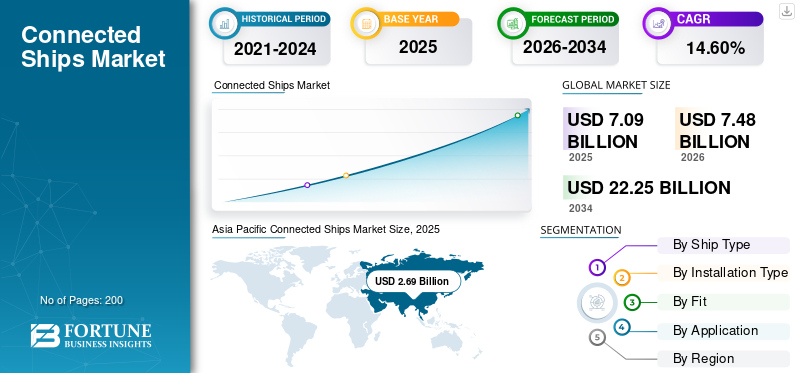

2025年全球互联船舶市场规模为70.9亿美元,预计将从2026年的74.8亿美元增长到2034年的222.5亿美元,预测期内复合年增长率为14.60%。亚太地区在互联船舶市场占据主导地位,2025 年市场份额为 37.90%。

互联船舶用于海洋和海事行业,通过结合互联技术来提高安全性和导航能力。互联技术在船舶上的应用包括改进关键船舶运营的管理、用于预防性维护的船舶状态监测以及船舶交通管理等。随着工业互联网的兴起,自动化和大数据的融合已经触及航运的各个方面。

互联船舶是一种借助卫星对船舶进行跟踪和管理的模型。这提供了更简化的报告,并有助于提高船舶运营效率,包括燃料管理。传感器技术和监控工具将向海上和陆上管理团队发出潜在问题的警报,并使用预测能源模型来实现数据驱动的决策。

2020 年前两个季度因 COVID-19 大流行造成的停运导致航运业收入下降。造船厂、造船公司和其他供应商必须根据政府制定的限制调整其运营,这导致造船活动暂停。

- 例如,意大利芬坎蒂尼造船厂从12日起全面停产。th2020年3月至4月中旬。

下载免费样品 了解更多关于本报告的信息。

互联船舶市场要点

- 2025年市场规模:70.9亿美元

- 2026年市场规模:74.8亿美元

- 2034 年预测市场规模:222.5 亿美元

- 复合年增长率:2026-2034 年 14.60%

- 到 2025 年,亚太地区将占据互联船舶市场的 37.90% 份额。

- 预计到 2026 年,商业领域将占市场的 70.87%。

- 预计到 2026 年,车载细分市场将以 63.79% 的市场份额处于领先地位。

亚太地区

亚太地区 2025 年创造了 26.9 亿美元的收入,预计 2026 年将达到 28.4 亿美元。

北美

2025年北美市场规模为18.0亿美元,预计2026年将增长至19.3亿美元。

欧洲

欧洲在 2025 年达到 16.5 亿美元,预计到 2026 年将达到 17.2 亿美元。

我们。

通过增加船舶数字化投资,美国仍然是北美经济增长的关键贡献者。

日本

日本预计将从亚太地区不断扩大的海上贸易和互联的航运生态系统中受益。

阅读更多

俄罗斯-乌克兰战争的影响

俄罗斯和乌克兰战争扰乱了航运业的供应链,导致运费上涨和集装箱短缺

俄罗斯和乌克兰之间的冲突正在各个层面影响全球物流市场。当俄罗斯和乌克兰之间的战争开始影响该行业时,疫情对存储能力和集装箱可用性的影响才刚刚开始消退。战争扰乱了货物流动,增加了成本和产品短缺,导致全球范围内出现毁灭性的粮食短缺。

俄罗斯摧毁了乌克兰的农业基础设施并扰乱了整个供应链。黑海和亚速海被俄罗斯封锁,乌克兰的粮食运输在进攻的头几个月被劫持。然而,2023年7月,俄罗斯和乌克兰签署了一项联合国协议,解除了乌克兰从黑海三个港口出口粮食的障碍,缓解了短缺问题。尽管达成了协议,但在协议签署几小时后,俄罗斯还是用巡航导弹袭击了敖德萨港。这给全球供应链带来了高度不确定性。

战争关闭了多个港口并提高了海运成本。船舶不得不改道,导致货流拥堵和延误,加剧了全球供应链的状况。此外,制裁和限制鼓励从铁路运输转向海运,增加了压力并加剧了集装箱短缺。

互联船舶市场概述和关键指标

市场规模及预测:

- 2025年市场规模:70.9亿美元

- 2026年市场规模:74.8亿美元

- 2034 年预测市场规模:222.5 亿美元

- 复合年增长率:2026 年至 2034 年期间为 1460%

市场份额:

- 受海上交通量增加、港口基础设施快速扩张以及中国、韩国和东南亚越来越多地采用数字技术的推动,亚太地区在互联船舶市场上占据主导地位,到 2025 年将占据 37.90% 的份额。

- 从应用来看,由于拥挤海上航线对安全、高效导航和实时交通监控的需求不断增长,预计到 2025 年,船舶交通管理将占据最大的市场份额。

主要国家亮点:

- 中国:“一带一路”倡议、大型港口开发项目以及对数字化车队监控系统的高需求推动了增长。

- 美国:在国防合同和海上贸易扩张的支持下,数字化举措和海军现代化计划正在加速采用互联船舶技术。

- 日本:地震多发地区对先进船舶监控的需求不断增加,政府重点关注通过人工智能和物联网解决方案减少海事事故。

- 欧洲(法国、德国):在欧盟可持续发展和数字化转型目标下,领先造船商的存在和对自主船舶的需求。

互联船舶市场趋势

船舶监控系统技术的不断发展是行业的领先趋势

造船业正在快速向数字化转型。不断增长的海上交通推动了航运领域网络解决方案的发展,例如确保安全和业务效率的货物跟踪系统和船舶监控系统。货物监控系统可以读取货舱压力、温度和其他参数的数据并进行报警监控。许多公司正在投资开发卫星监视系统。

- 例如,2021 年 5 月,铱星通信公司开发了一款名为 Iridium Certus 的产品,这是一种可靠的卫星链路,有助于不间断地传输货物或船舶跟踪信息。

- 亚太地区互联船舶市场从 2022 年的 21.8 亿美元增长到 2023 年的 23.5 亿美元。

根据要安装的系统的功能需求,VMS 组件的成本会有所不同。一般来说,功能越高,设备成本越高,数据链路成本越高,通话时间成本也越高。因此,VMS 系统的成本将根据各个成员国的需求以及政府援助水平而有所不同。

例如,在欧盟和美国,VMS系统将需要昂贵的机载设备和通过卫星链路传输的大量数据,这将导致更高的通话费用。然而,它们也将提供非常高的功能。在其他地区,每艘船的成本很高,而且船队规模很大,因此部署了 AIS 等通信技术,这显着降低了设备和通话时间成本,同时提供了可接受的 VMS 系统基本功能。

下载免费样品 了解更多关于本报告的信息。

互联船舶市场增长因素

拥挤的海上航道对顺畅交通的需求不断增加,推动了市场增长

预计多式联运市场的一个重要增长动力将是国际贸易的增加。由于海上运输的增加,预计海上航线的交通拥堵将会加剧。据联合国贸易和发展会议称,全球高达 80% 的贸易是在各个港口通过海上进行的。

- 例如,2022年12月,国家海洋疏浚公司(NMDC)赢得了埃及苏伊士运河疏浚价值2.72亿美元的合同。

因此,对主要港口的港口交通和拥堵进行有效管理变得越来越必要。随着海洋贸易和运输的增长,对船舶交通管理和实时导航系统的需求预计将推动互联船舶市场的增长。

- 例如,2021年6月,CNES(欧盟造船业竞争对手)与全球最大的全球海运货运代理公司(CMA CGM)签署了战略合作伙伴协议,为航运业引入创新解决方案。在这一合作伙伴关系的框架内,法国国家空间研究中心的专家将重点关注智能船舶航线,以提高海上安全、为船员提供支持并密切管理航运对环境的影响。

航运公司增加数字化投资以推动市场增长

随着船队所有者态势感知能力的增强,承运商正在大力投资船舶数字化。联合船负责运输。为了减少承租人的损害索赔,互联船舶提供对集装箱和货物监控系统的远程访问。因此,船舶的保险费用将会降低。此外,通过船舶技术的结合,还可以大幅改善运营能力和维护成本。因此,这样做的好处正是促使航运公司投资数字化的原因。

- 例如,2023 年 4 月,Seaspan Shipyards 向一家加拿大公司授予 260 万美元,用于开发尖端数字技术,为造船业注入活力。该交易包括与将使用 Seaspan 革命性数字全息船计划作为其新海洋技术开发基础的公司建立合作伙伴关系。

数字化应被视为通过引入工业 4.0 技术来实现业务交付的转型,例如人工智能 (AI)、业务领域感知 (BDA)、消费者状态控制 (CC)、物联网 (IoT)、数字安全、增强现实/虚拟现实 (AR/VR)、高级机器人、增强管理 (AM) 和高级仿真。为了提高竞争地位并降低成本,大型企业一直在通过资产优化和实现客户需求来采用数字化,集装箱监控就是一个例子。

- 例如,2022 年 10 月,Kongsberg Digital 与 Alpha Ori Technologies 签订了新的合作伙伴协议。此次合作将使 Alpha Ori Technologies 能够与 Vessel Insight 集成,Vessel Insight 是 Kongsberg Digital 云数据基础设施的安全容器。 Vessel Insight 将为船队和船舶特定的仪表板以及临时报告和分析工具提供实时可见性。

制约因素

网络攻击的脆弱性和数字化的高成本阻碍了市场增长

船舶数字化所需的大量初始投资预计将抑制该市场的增长。此外,将电信技术纳入海事系统会导致许多网络攻击。船舶可能容易受到网络攻击并造成严重损失,从而阻碍市场增长。

导航是可访问的关键组件之一。黑客可以向船员发送虚假导航信息,看到船舶偏离航线,或者向岸边团队发送有关船舶位置的虚假信息。还可以访问监视和控制系统。当今的互连系统可以从水处理系统或发动机管理系统等系统进行访问。

- 例如,2023 年 1 月,全球最大的航运船级社之一 DNV 确认其系统受到勒索软件攻击的影响,其中 7th一月份,影响了大约 1,000 艘使用其技术的船舶。这家总部位于奥斯陆的挪威公司在一份声明中表示,ShipManager 软件感染了文件编码恶意软件,导致该公司关闭了服务器。

互联船舶市场细分分析

按船型分析

由于商业机队需求不断增长,商业细分市场在预测期内将实现最高复合年增长率

根据船舶类型,市场分为商业和国防。

预计到2026年,商业细分市场将占据70.87%的市场份额,并在预测期内实现最快的复合年增长率。对运输或进出口货物(包括电子设备、快速消费品产品、汽车等)的商业车队的需求不断增长,预计将推动该领域在预测期内的增长。此外,由于通过确定互联运输网络上最快的路线来减少运输时间,预计商业领域对互联船舶的需求将进一步增加。

- 例如,2023年2月,格里马尔迪集团再次委托康士伯海事提供工程和技术,在招商金陵船厂建造两艘新的LR 7800滚装船。该订单于 2022 年第四季度签署,船舶预计于 2025 年投入使用。

在预测期内,国防领域预计将出现显着增长。为了加强海军,各国政府越来越多地投资于与海上有联系的船只。

- 例如,2023 年 5 月,美国海军向位于阿拉巴马州莫比尔的 Astraal USA 授予了一份新型海洋监测船详细设计和建造合同。一种新型船舶,称为辅助通用海洋监测船 AGOS 25,正在签订合同。预计合同价值将高达31.9亿美元。

按安装类型分析

由于车载操作监控的增加,车载细分市场将主导市场

根据安装类型,市场分为车载和陆上。

到2026年,车载细分市场将以63.79%的份额主导市场份额,并预计在预测期内继续领先市场。船舶主要用于进行船上操作,其中涉及监视和控制航行中船舶的功能。

- 例如,2021 年 7 月,Sperry Marine 赢得了一份全船队订单,将新型 SperrySphere Connected ECDIS 安装在太古集团旗下中华航运公司 (CNCo) 运营的 36 艘船上。联网 ECDIS 是 Sperry Marine 智能桥接解决方案组合的最新成员,通过其自己的 SperrySphere 平台进行连接。

预计陆上业务在研究期间将大幅增长。这是由于越来越多地使用联网船舶数据来跟踪交通状况和管理港口活动。船队受益于互联船舶,因为它们可以更好地与岸上通信以及有关安全且具有成本效益的海上航线的可靠信息,从而实现有效的船队健康监控。

- 例如,2023 年 6 月,英国两个主要港口和英国皮尔港集团(Peel Ports Group)与 UKHO 签署了谅解备忘录,以加强水文和海洋数据的提供、管理和交换。

通过拟合分析

由于新船订单增加,Line Fit 细分市场将占据最高市场份额

根据适配,市场分为直线适配和改装。

到 2026 年,Line Fit 细分市场将占据最高市场份额,达到 72.08%,并且预计在整个预测期内将继续保持主导地位。这是由于全球海军防御投资不断增加以及海上贸易活动激增。此外,预计新船订单的增加将推动该领域的增长。

例如,2023年6月,韩国造船公司阳明海运公司(阳明)与香港重型设备制造商现代重工有限公司签署了5艘15,500 TEU双燃料集装箱船(LNG)的整体造船合同。

预计改造部分将在研究期间出现显着增长。这是由于各国海军和商业船队运营商的船舶现代化计划所致。

- 例如,2023 年 7 月,MAN SOLUTIONS 与世界领先的集装箱船船东和管理公司 Seaspan 以及班轮运输最大的航运公司 Hapag Lloyd 合作,签订了转换承诺协议 (CCA)。 Man PrimeServ 是 MAN SOLUTIONS 的售后部门,将提供 15 种发动机改造解决方案,用于将 Seaspan 的单燃料柴油动力船舶(“S90”船舶)船队(由 Seaspan(“The Seaspan”或“The Seabird”船舶)的单个 S90(“B&W”)燃油动力发动机)转换为双燃料柴油发动机(“ME-LGIM”,“绿色甲醇”船舶)。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于对安全和高效航行的需求不断增加,船舶交通管理将成为最大的收入来源

根据应用,市场分为船队运营、船舶交通管理和船队健康监测。

到2026年,船舶交通管理领域将占据最大的市场份额,达到56.94%。对海事安全、高效导航和其他海上生命安全功能不断增长的需求正在推动该领域的增长。此外,在海港使用船舶交通管理系统来有效处理大量集装箱预计将推动该领域的增长。

- 例如,2023年7月,丸红株式会社宣布与开发该平台的公司达成战略合作伙伴关系,出售世界上最先进的船舶态势感知平台(SAT平台)。 SAT 平台充当全自动值班员。它使用计算机视觉(CV)和深度学习(DL)用于识别、定位和监控可能对船舶构成威胁的其他船舶和其他目标的算法,并测量这些风险与船舶之间的距离。

预计车队健康监测领域在预测期内将以最高的复合年增长率增长。这是由于全球范围内对船舶预防性维护和预测诊断的需求不断增长。

- 例如,2022年6月,为了提高液化天然气运输船的正常运行时间,芬兰科技公司瓦西兰与日本液化天然气船舶管理公司NYK签订了为期15年的资产性能保证(GAP)协议。瓦西兰将负责船舶发动机和相关设备的管理。该协议涵盖以下内容:为该航母配备 3 台瓦茨拉 50DF 双燃料发动机,以及燃气阀装置 (GVU) 和涡轮增压器。

区域见解

按地区划分,全球市场分为北美、欧洲、亚太地区和世界其他地区。

Asia Pacific Connected Ships Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区在全球市场中保持着强劲的地位,2025年达到26.9亿美元,占37.90%的份额,预计2026年将达到28.4亿美元。中国、韩国等亚太发展中国家与其他港口之间不断增长的运输量正在推动市场的增长。印度尼西亚、香港和亚太其他地区新港口的开发预计将为该地区的市场扩张创造新的机遇。此外,贸易关系的改善和进出口的增加预计将增加该地区对船舶的需求。

欧洲

2025年,欧洲地区将占据全球市场的23.20%,产生16.5亿美元的收入,预计到2026年将达到17.2亿美元。由于法国、英国和其他国家对自主互联船舶和游轮的需求不断增加,欧洲在预测期内将出现显着增长。此外,法国、意大利、德国和其他国家的主要造船公司的存在预计将有助于该地区的市场增长。

北美

2025年,北美市场规模为18亿美元,占全球需求的25.40%,预计到2026年将增长至19.3亿美元。北美市场的增长得益于北美海事领域ICT的不断发展以及该地区主要参与者的存在。此外,航运公司不断增加的船舶数字化预算进一步影响了市场。此外,该地区海上旅游和海上交通的增加预计将推动未来几年的市场增长。

世界其他地区

世界其他地区市场在2025年创造9.5亿美元,占全球市场格局的13.40%,预计2026年将达到9.9亿美元。

主要行业参与者

瓦锡兰专注发展创新技术,保持领先地位

瓦锡兰是互联航运市场的主要参与者。该公司提供专为技术先进的海军和军舰设计的推进控制系统。诺斯罗普·格鲁曼公司、通用电气、康斯伯格集团、Marlink 和施耐德电气等其他主要参与者正在投资联网船舶的研发,采用人工智能、增强现实和物联网。

顶级互联船舶公司名单:

- 诺斯罗普·格鲁曼公司(我们。)

- 瓦锡兰公司(芬兰)

- 通用电气公司(美国)

- 康斯伯格集团(挪威)

- 马林克(美国)

- 施耐德电气公司(法国)

- 艾默生电气公司(美国)

- ABB有限公司(瑞士)

- 罗克韦尔自动化公司(美国)

- Ulstein Group ASA(挪威)

- 维美德公司(芬兰)

- 杰森公司(美国)

主要行业发展:

- 2023 年 1 月– Marlink 宣布与新加坡船舶管理公司 Thome Group 达成协议,为至少 100 艘船舶提供混合网络连接服务。

- 2021 年 11 月– 法国认证公司必维国际检验集团 (Bureau Veritas) 向三星重工 (SHI) 的液化天然气 (LNG) 运输船设计授予原则批准 (AiP)。 SHI 的 VESSEL 智能芯片解决方案获得了 AiP,使其成为第一家获得此类批准的造船厂。

- 2021 年 11 月– 瓦锡兰成功为 Lindblad Expedition 的极地探险游轮交付先进的集成桥梁和导航解决方案。

- 2021 年 7 月– ABB Ltd.推出了新的在线平台“ABB Skills Marine Fleet Intelligence-Advisory”,可以从各种船舶系统收集数据。 ABB 将其作为软件即服务 (SaaS)解决方案。

- 2021 年 4 月– 领先的移动卫星通信提供商 Inmarsat 宣布与海事行业合规和导航服务领导者 OneOcean 建立合作伙伴关系,共同发展海事行业的导航和合规数字化。

报告范围

互联船舶市场研究报告提供了对该行业的详细分析,重点关注关键参与者、船舶类型、设施、互联船舶适用性和应用等关键方面。此外,该报告还提供了相关航运市场行业趋势、海洋宽带连接成本、驱动因素、限制因素、竞争格局、市场竞争、产品定价、船队运营商、市场状况、航运公司船舶数字化预算等信息,并重点介绍了关键行业发展。除了上述因素外,还包括近年来影响全球市场增长的几个直接和间接因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

年复合增长率为 14.60%(2026-2034 年) |

|

单元 |

价值(十亿美元) |

|

按地理

|

按船舶类型

|

|

按安装类型

|

|

|

按适合度

|

|

|

按申请

|

|

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为70.9亿美元,预计到2034年将达到222.5亿美元。

复合年增长率为 14.60%,市场将在预测期内(2026-2034 年)呈现稳定增长。

根据船舶类型,预计商业领域将在预测期内引领该市场。

瓦锡兰集团 (Wartsila Oyj) 是全球市场的领先企业。

就份额而言,亚太地区将在 2025 年占据市场主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。