综合桥梁系统市场规模、份额和行业分析,按船舶类型(商船:散货船、游轮、干货船、液化气船、滚装船、挖泥船等)和国防船舶:航空母舰、两栖船、驱逐舰、护卫舰、护卫舰等)按组件(硬件和软件)、按子系统(INS、VDR、AWOS 和AIS),按最终用户(OEM 和售后市场)和区域预测,2026-2034 年

(优惠有效期至 15th Aug 2026)

主要市场见解

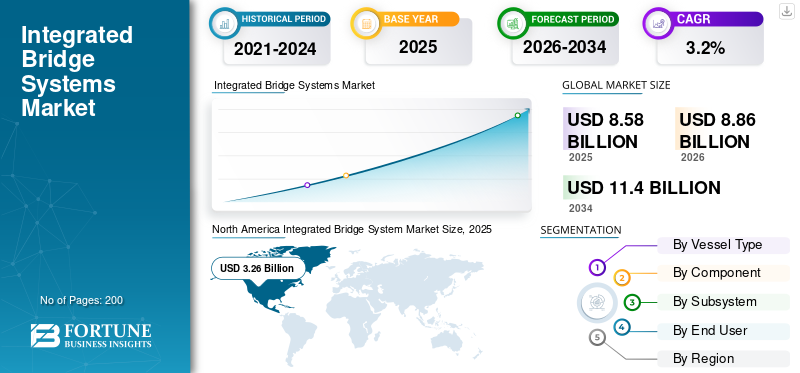

预计2025年全球综合桥梁系统市场规模为85.8亿美元,预计2026年将达到88.6亿美元,到2034年将达到114亿美元,2026年至2034年复合年增长率为3.20%。北美主导综合桥梁系统市场,2025年市场份额为38.03%。

集成桥接系统用于通过将所有舰载系统连接到共享网络来提高海军舰艇的安全性和效率。 IBS 是技术先进的系统的组合,这些系统相互连接以允许从工作站进行集中访问。它由计算机处理器和通过船舶导航传感器和控制系统提供数据的网络组成。 IBS的主要优点包括所有导航功能的无缝集成、统一的信息呈现、统一的操作原理以及避免人为错误的设施。

该市场受到全球海上贸易和海上旅游增长的推动。亚洲国家港口城市的扩张带来了市场机遇。然而,数字化导致的网络威胁正在抑制市场增长。对海军舰艇的需求不断增长是推动市场增长的另一个因素。

下载免费样品 了解更多关于本报告的信息。

综合桥梁系统市场要点

- 2025年市场规模:85.8亿美元

- 2026年市场规模:88.6亿美元

- 2034 年预测市场规模:114 亿美元

- 复合年增长率:2026-2034 年 3.20%

- 北美在综合桥梁系统市场占据主导地位,2025年市场份额为38.03%。

- 商船部分包括货船、游轮、散货船、油轮、滚装船和挖泥船。

- 硬件部分包括显示器、控制器、数据记录器、传感器、警报器等。预计该细分市场在预测期内将占据最大的市场份额。

北美

2025年,北美地区占据全球市场的16.18%,收入达67.5亿美元,预计2026年将达到69亿美元。

欧洲

欧洲在亚洲国家的千禧一代中变得非常受欢迎。

亚太地区

亚太地区创造了183.9亿美元,占全球市场收入的44.07%,预计到2026年将增长至189.7亿美元。

我们。

预计到2026年美国市场将达到50亿美元。

日本

预计到2026年日本市场将达到4.3亿美元。

阅读更多

综合桥梁系统市场 趋势

下载免费样品 了解更多关于本报告的信息。

级联自适应桥接系统技术的不断采用推动了市场增长

Cascade Adaptive Bridge 是一种共享和显示海军舰桥信息的新方式。它是触摸屏和分屏的组合,允许用户监控船上的所有活动,从而监控市场的发展。桥上投影有触摸屏和分屏,以方便沟通。分屏可以显示图形标记的卡片,为团队成员留下注释并以电子方式填写清单。数字技术在海洋行业的广泛采用有助于市场的增长。 北美综合桥梁系统市场从 2021 年的 29 亿美元增长到 2022 年的 29.7 亿美元。

综合桥梁系统市场 生长因子

海军用户的机器人船舶维护系统等技术进步有助于增长

集成桥梁系统的新技术,例如机器人桥梁维护系统,可提供安全高效的运输。近几十年来,这项技术已被用于海洋工业的建筑应用。机器人维护具有远程控制、喷洗、除漆、喷漆四大功能。自动化机器人系统最初开发的目的是减少劳动力需求、施工时间和维护成本并提高运营效率。 IBS 市场的增长得益于船舶维护中对机器人技术不断增长的需求。

世界海运贸易的增长帮助市场获得动力

联合国贸易和发展会议(UNCTAD)预计未来五年海上贸易每年将增长3.4%。这一增长是由于从北大西洋到亚太地区的石油运输业务不断增长。全球贸易和对挖泥船、散货船、油气轮等支持 IBS 的军舰的需求不断增长,推动了对集成桥梁系统的需求。该市场受到中国亚洲贸易和欧洲贸易增加的提振。

制约因素

综合桥梁系统的高开发成本限制了市场增长

建设综合桥梁系统相关的高开发成本是限制市场增长的一个重要因素。集成桥梁系统和组件由昂贵的多普勒声纳、传感器、导航、通信和雷达系统组成。导航系统组件和雷达系统部分的故障负责更换传统系统。此外,船舶综合桥梁系统有多种故障机会,这可能导致系统维护成本增加。因此,高昂的维护和安装成本限制了该市场的增长。

综合桥梁系统市场细分分析

按船舶类型分析

商船板块因海上交通量增长而领先

市场按船舶类型分为商业船舶和国防船舶。商船部分包括货船、游轮、散货船、油轮、滚装船和挖泥船。货船用于海上贸易,游轮用于海上旅游。到2022年,商船市场将占据最大的市场份额。国际海上交通的增长增加了对配备集成驾驶台系统的干货船的需求。

近海资源勘探的不断增长和建筑活动的增加增加了对挖泥船和油轮的需求。

国防舰艇包括航空母舰、两栖攻击舰、驱逐舰、护卫舰和护卫舰。航空母舰有一个延伸的平坦甲板,飞机可以方便地起飞和降落。例如,2023年1月,印度国防部与当地造船厂签署合同,为印度海军建造11艘下一代海洋巡逻舰(OPV)和6艘下一代导弹舰(NGMV)。已与加尔各答果阿造船有限公司 (GSL) 和 Garden Reach 造船厂和工程师 (GRSE) 签署了购买 11 艘 OPV 的合同。

按成分分析

增加 IBS 在海军舰艇中的使用以支持市场的增长

细分市场包括基于硬件和基于软件的组件。硬件部分包括显示器、控制器、数据记录器、传感器、警报器等。预计该细分市场在预测期内将占据最大的市场份额。其增长归因于商业和国防船舶对 IBS 的需求不断增长。软件部分包括 Synapsis NX、K Bridge Sensor Integrator (SINT)、Visionmaster FT、Napa Logbook 和 Navi-Planner 4000 软件。软件部分将在预测期内显着增长。对造船船队软件的需求增加推动了增长。

按子系统分析

使用航次数据记录仪提高海军舰艇的安全性,推动市场发展

该市场按子系统分为综合导航系统(INS)、航行数据记录仪(VDR)、自动天气观测系统(AWOS)和自动识别系统(AIS)。惯导系统由导航雷达、陀螺仪、测深仪、电子海图显示、信息系统(ECDIS)、差分全球定位系统(DGPS)、驾驶台通讯控制台、自动驾驶仪、磁力传输罗经、驾驶台导航监控和预警系统组成。它由(BNWAS)组成。预计该细分市场在预测期内将拥有最大的 HIS IBS 市场份额。这种增长是由于人们越来越关注使用 HIS INS 系统在海军舰艇上进行导航。

- 自动天气观测系统(AWOS)领域预计到2022年将占据15.46%的份额。

预计航程数据记录仪领域在预测期内将以最快的速度增长。这一增长归因于海军舰艇越来越多地使用 VDR 系统。该系统有助于提高海军舰艇在海上作业时的安全性。自动气象站安装在船上,以改善海上天气观测。 AIS 是一种使用海军舰艇应答器的自动定位系统。 AIS 用于海军船舶交通服务。因此,商船和客船对处理海上交通的 AIS 的需求不断增加,推动了市场的发展。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过最终用户分析

不断增长的商业海军舰艇交付量支持 OEM 细分市场的增长

按最终用户细分,该市场分为 OEM 和售后市场。 OEM 领域预计在预测期内增长最快。这种增长是由于对军舰先进集成舰桥系统的需求不断增长。

售后市场部分包括 IBS 组件的维修。预计售后市场领域在预测期内将占据最大的市场份额。这一增长是由于商船队中的船只增加了交错,以提高乘客的安全。

区域分析

IBS 市场分为北美、欧洲、亚太地区、中东和世界其他地区。

北美

North America Integrated Bridge System Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美市场占据主导地位,2025 年估值为 32.6 亿美元,2026 年估值为 33.7 亿美元。预计该市场将由北美主导,其次是欧洲和亚太地区。北美预计将占据最大的市场份额,因为大多数集成桥梁系统开发商都位于该地区。这一增长归因于海军国防预算的增加,从而增加了美国对集成桥梁系统的需求。此外,加拿大出口的增加和经济发展预计将推动该市场的增长。

亚太地区

根据市场预测,亚太地区预计将成为预测期内最大的地区。这一增长可归因于中国邮轮和渔业活动的增加以及对商船的需求增加。增加 造船韩国的活动预计将提振市场。

欧洲

在欧洲,石油和天然气产量、勘探活动和海洋活动的增加预计将增加集成桥梁系统的市场份额。在英国,国防造船业的增长将提振市场。

中东

由于阿联酋海军舰艇交付数量的增加,预计中东地区在预测期内也将出现显着增长。在预测期内,世界其他地区将出现令人印象深刻的增长。这一增长可归因于拉丁美洲、中东和非洲不断扩大的邮轮和渔业。

主要行业参与者

瓦锡兰和 IS 等主要市场参与者开发创新技术,推动市场增长

电子导航、3D打印、3D声纳、5G连接和移动导航应用是集成桥梁系统市场增长的未来趋势。多元化的产品组合与研发相结合对于这些巨头在市场上占据优势至关重要。瓦锡兰提供推进控制系统、完整的先进控制系统、显示器、模块和指示器。该系统专为技术先进的海洋船舶的所有推进配置而设计。

顶级综合桥梁系统公司名单:

- Alphatron Marine B.V.(荷兰)

- Consilium Marine & Safety Ab(瑞典)

- Danelec Marine A/S(丹麦)

- 古野电气有限公司(日本)

- 大宇造船有限公司(韩国)

- Gem Elettronica(意大利)

- 亨索尔特英国(英国)

- L3 Mapps Inc.(加拿大)

- 日本无线株式会社(日本)

- 孔斯伯格(挪威)

- 麦凯通讯公司(美国)

- 海洋技术有限责任公司(挪威)

- 诺代克(法国)

- 诺里斯集团有限公司(德国)

- 诺斯罗普·格鲁曼公司(美国)

- OSI 海事系统(加拿大)

- Praxis Automation Technology B.V.(荷兰)

- 原动机控制公司(加拿大)

- 雷神公司(美国)

- 东京计器株式会社(日本)

- 瓦锡兰公司 Abp。(芬兰)

主要行业发展:

- 2023 年 3 月- 韩国大宇造船与海洋工程公司 (DSME) 已获得价值 5.21 亿美元的合同,建造两艘新船液化天然气(LNG)位于希腊安杰利库西的 Maran Gas Maritime 的船舶。据每日经济新闻《韩国脉动》报道,这两艘船预计将于 2027 年上半年交付,并将在庆尚南道大宇造船的玉浦造船厂建造。

- 2023 年 1 月 - 韩国造船和海洋工程公司(KSOE)于2023年为其子公司签署了三艘新的液化天然气造船合同,总计超过六艘船舶。 KSOE 已发布 2023 年第三份天然气造船合同。根据该公司提交给证券交易所的文件,该交易价值 1.955 亿美元,包括两艘大型天然气运输船 (VLGC)。

- 2022 年 12 月 -皇家加勒比集团宣布已签署一份宣言,规划芬兰创新和可持续造船之路。皇家加勒比美国公司表示,该协议与以经济和就业部 (MEAE) 为代表的芬兰政府以及造船商 Meyer Turku Oy 签署,旨在促进创新、增强竞争力并加强航运业的生态系统。

- 2021 年 9 月 -罗尔斯·罗伊斯和圣劳伦佐同意深化他们的成功合作,并在未来几年通过未来技术为合作伙伴关系带来新的维度:罗尔斯·罗伊斯的动力系统业务部门将成为圣劳伦佐未来三年的主要供应商之一。选定 SL 系列游船的领先推进供应商提供 mtu 10V、12V 和 16V 2000 舷外电机以及紧凑的 IMO 3 解决方案。 Sanlorenzo 是首批为游艇配备全新 mtu NautIQ Bridge 全集成桥梁解决方案的建造商之一。双方在摩纳哥游艇展上就此签署了协议。

- 2021 年 6 月 -康斯伯格海事赢得了一份价值 2100 万美元的合同,为 Ventomark Wind Service 船舶提供两套新型集成船桥系统设备包。

报告范围

市场报告提供了该市场的定性和定量概述。它对所有潜在细分市场的市场规模和增长率进行了深入分析。 IBS 市场报告还提供了对市场动态、新兴趋势和竞争格局的深入分析。报告的主要见解包括各个细分市场中集成桥梁系统的采用趋势、当前行业发展(例如并购、合作伙伴关系)、主要参与者的综合SWOT分析、波特五力分析和关键市场参与者的业务,以及宏观经济和微观经济指标以及主要行业趋势。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 3.2% |

|

单元 |

价值(十亿美元) |

|

分割

|

按船舶类型

|

|

按组件

|

|

|

按子系统

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,2026 年市场价值为 88.6 亿美元,预计到 2034 年将达到 114 亿美元。

该市场将以 3.2% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

在预测期内,售后市场部分预计将成为该市场的主导部分。

诺斯罗普·格鲁曼公司、雷神公司和康斯伯格是市场上一些领先的原始设备制造商。

亚太地区预计将成为该市场的最大股东。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。