消费级无人机市场规模、份额和行业分析,按产品类型(多旋翼、纳米等)、按重量(小于 250 克、250 克至 2 公斤和 2 至 25 公斤)、按价格范围(入门级(低于 100 美元)、中端(100-500 美元)和高端(超过 500 美元))、按应用(爱好/玩具、摄影/摄像、赛车/体育、教育等)、按技术(手动/遥控和自主)和区域预测,2026-2034 年

消费级无人机市场规模及未来展望

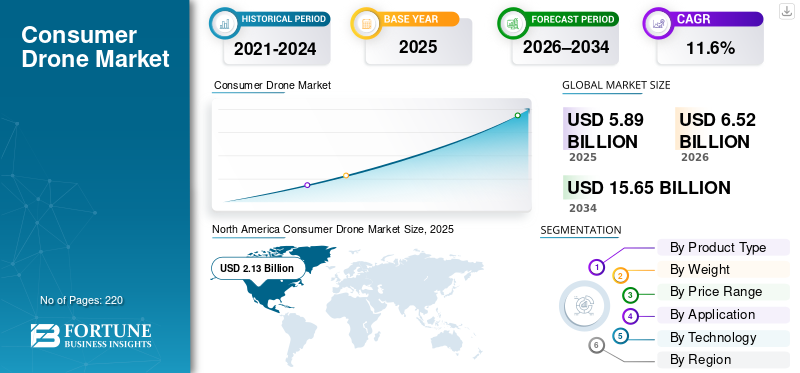

2025年,全球消费级无人机市场规模为58.9亿美元。预计该市场将从2026年的652万美元增长到2034年的156.5亿美元,预测期内复合年增长率为11.6%。北美主导全球消费级无人机市场,2025年市场份额为36.16%。

由于航空摄影、休闲飞行和商业应用的日益普及,全球消费级无人机市场预计将大幅增长。商用无人机配备高品质、高分辨率摄像头、GPS 导航和更长的电池寿命,可为爱好者和企业提供无缝内容创建、实时测绘和精确监控。而且,融合5G连接、避障传感器电子商务和遥感需求激增期间的环保推进系统正在加速市场扩张。

- 例如,2025 年 9 月,大疆创新推出了 Mavic 4 Pro 系列,配备 100MP 哈苏相机和 45 分钟飞行时间,面向创作者和专业人士,交付量将在 2026 年之前增加,以增强成像和电影制作工作流程。

DJI、Skydio、Parrot SA 和 Ryze Tech 等主要参与者都专注于技术创新,包括具有 8K 视频的可折叠设计、用于协调飞行的群体智能,以及适用于不同消费者和商业平台的应用程序集成人工智能编辑工具。

下载免费样品 了解更多关于本报告的信息。

消费级无人机市场趋势

转向轻量化碳纤维框架和人工智能驱动的自主导航是市场上观察到的一个突出趋势

在摄影、赛车和送货应用中对扩展航程、敏捷性和免提操作的需求的推动下,向轻质碳纤维机身和人工智能驱动的自主导航的转变正在获得消费级无人机的关注。与传统塑料相比,碳纤维结构减轻了重量,从而实现了更长的飞行和更高的速度。同时,AI导航利用计算机视觉进行精确的主体跟踪、无GPS室内飞行和实时环境适应。这些创新增强了拥挤空域和偏远地区的用户体验,支持 FPV 赛车和社交媒体内容创建等趋势,而无需持续手动输入。

- 例如,2025年2月,Autel Robotics推出了Evo Nano+,其全碳纤维机身重量低于200克,配备AI ActiveTrack 360°,为爱好者和创作者提供46分钟的飞行和零碰撞自主性。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

消费者对无人机技术的采用和投资的增加预计将推动市场增长

消费级无人机行业的主要驱动力是全球消费者在娱乐技术上的支出激增,以及对用于摄影、摄像和送货服务的无人机硬件和软件的投资加速。

这种消费者需求和投资推动了配备 8K 摄像头、飞行时间延长 50 分钟的先进无人机的增长电池生活和人工智能自主权。随着用户热衷于 FPV 赛车、航空测绘和社交媒体内容创作,对轻型、可折叠无人机模型的需求不断增长。

市场限制

严格的航空法规和隐私问题限制了市场扩张

严格的航空法规和隐私问题是市场的主要限制。这些限制,包括美国联邦航空管理局 (FAA) 和欧洲航空安全局 (EASA) 关于禁飞区、注册要求和超视距 (BVLOS) 限制的规定,增加了合规成本并限制了业余爱好者和小型企业的操作灵活性,阻碍了广泛的娱乐和商业应用。未经授权的监视带来的隐私问题进一步加剧了公众的强烈反对和地方禁令,减缓了市场渗透率,并阻碍了消费无人机市场在预测期内的增长。

市场机会

AR/VR 与无人机的集成为市场增长提供了增长机会

在赛车/体育领域,增强现实 (AR) 叠加层和虚拟现实 (VR) 护目镜与 FPV 赛车无人机搭配使用,可提供身临其境、观众友好的体验,将游戏和现实世界的比赛联系起来。教育搭配允许学校模拟无人机比赛进行 STEM 培训,而业余爱好/玩具用户则可以使用初学者 AR 飞行训练器。 此外,DJI 等无人机制造商正在与 AR 专家合作,通过 SDK 访问将增强现实游戏集成到消费级无人机中。预计这些因素将为市场的增长提供有利可图的机会。

市场挑战

监管合规和激烈竞争对市场构成挑战

美国联邦航空管理局、欧洲航空安全局、执法部门和地方当局制定了严格的航空规则,规定了禁飞区、注册要求和高度限制,使业余爱好/玩具用户的操作变得复杂,并限制了在城市地区的摄影/摄像拍摄。低成本中国进口产品的市场饱和削弱了业余爱好/玩具和教育领域的优质品牌,给消费无人机行业的增长带来了重大挑战。

细分分析

按产品类型

卓越的稳定性、易用性和电池进步推动多旋翼细分市场的增长

根据产品类型,市场分为多旋翼、纳米等。

预计多旋翼细分市场将占据最大的消费无人机市场份额。多旋翼无人机因其卓越的稳定性、易用性以及航空摄影和娱乐等应用的多功能性而在业界得到越来越多的采用。此外,设计、空气动力学和电池技术的不断进步正在推动速度更快、性能更高的多旋翼无人机的发展。

- 例如,2026 年 1 月,南非无人机工程师卢克·贝尔 (Luke Bell) 和合作者为电池供电的遥控多旋翼无人机建立了新的基准,通过推进系统的迭代优化,达到了 408 英里/小时(657 公里/小时)的经验证平均地面速度。

预计其他细分市场将稳步增长,预测期内复合年增长率为 10.0%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按重量

监管合规性和城市可用性的最佳平衡,推动 250 克至 2 公斤的细分市场增长

按重量划分,市场分为250克以下、250克至2公斤、2至25公斤。

预计 250 克至 2 公斤的细分市场将占据最大的市场份额,因为它们在消费级无人机行业中越来越受到青睐,因为它们在法规遵从性、无人机功能和实际可用性之间取得了最佳平衡。该范围符合全球规则,允许爱好者和内容创作者在人口稠密地区合法飞行,障碍最小。这些无人机支持高分辨率 4K/60fps 等有效载荷相机万向节和避障,这在预测期内显着增加了市场的需求。

预计 250 克以下细分市场在预测期内将以 12.5% 的稳定年增长率 (CAGR) 增长。

按价格范围

先进的应用程序控制和自主促进了中端(100-500 美元)细分市场的增长

根据价格范围,市场分为入门级(100 美元以下)、中端(100-500 美元)和高端(500 美元以上)。

到 2025 年,中端细分市场将占据最大的市场份额。 100 至 500 美元价格范围内的消费级无人机越来越多地被业余爱好者、有抱负的创作者和休闲飞行员使用。这些无人机适合视频博客、旅行和家庭活动。这些无人机配备了应用程序控制、返航和自主模式,增强了中级飞行者的信心,预计这将在预测期内推动该细分市场的增长。

高端(超过 500 美元)细分市场预计将在预测期内以 11.4% 的复合年增长率最快增长。

按申请

对采用先进相机技术的无人机的需求增加推动了摄影/摄像领域的增长

根据应用,市场分为爱好/玩具、摄影/摄像、赛车/运动、教育等。

到 2025 年,摄影/摄像领域将占据最大的市场份额。由于采用先进摄像技术的无人机的使用增加,以低成本提供电影 4K/8K 镜头,取代了昂贵的传统方法,因此摄影和摄像无人机领域的增长正在激增。直升机。不断增长的社交媒体需求、平易近人的价格(400-1500 美元)和多功能用途推动了该细分市场的增长。

预计赛车/体育领域将成为增长最快的领域,在预测期内复合年增长率为 13.4%。

按技术

标准化战术装备兼容性推动自主细分市场的增长

根据技术,市场分为手动/远程控制和自动控制。

到 2025 年,自动驾驶细分市场占据最高的市场份额。由于人工智能驱动的功能,包括避障、GPS 返回和自动飞行路径,使初学者可以轻松、安全地飞行,自动驾驶细分市场正在显着增长。传感器和软件的进步使得摄影、交付试验和其他应用的免提操作成为可能,从而推动了该细分市场的增长。

预计手动/远程控制领域在预测期内将以 10.8% 的复合年增长率稳定增长。

消费级无人机市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Consumer Drone Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,北美在消费级无人机市场占据主导地位,估值为 21.3 亿美元,到 2026 年将增至 23.5 亿美元。该地区精通技术的消费者通过对先进无人机和专为摄影/摄像量身定制的自主功能的需求,推动了市场的增长。

美国消费级无人机市场

基于北美的巨大贡献和美国在该地区的主导地位,2025年美国市场规模约为17.9亿美元。FAA指南等监管框架支持安全运营,提振消费者信心。此外,由于电子商务交付试验的增加,对配备摄像头的紧凑型无人机的需求也有所增加。然而,《美国安全无人机法案》和《国防授权法案》条款中来自中国技术的数据安全风险正在阻碍美国市场的增长。

- 例如,2025年,美国国家安全指令将大疆和某些中国制造商添加到FCC的“涵盖名单”中,阻止FCC授权。

欧洲

预计2026年至2034年欧洲的增长率将达到12.1%,在所有地区中排名第二。由于紧凑型多旋翼无人机、智能手机集成控制和业余爱好者自主功能的日益普及,以及对高容量电池的投资,延长了休闲摄像和活动的飞行时间,该地区的市场不断扩大。

在欧洲航空安全局 (EASA) 允许安全城市飞行和低空娱乐的法规的支持下,英国、法国和德国等国家对 2 公斤以下配备摄像头的中端(100-500 美元)机型的需求强劲。

- 例如,2025 年 9 月,零零机器人在柏林 IFA 2025 上展示了 HOVERAir AQUA,将其定位为专为动作和户外拍摄而打造的陆地和水上消费无人机。

英国消费级无人机市场

2025 年英国市场预计约为 4.6 亿美元,约占全球收入的 7.8%。

法国消费级无人机市场

预计到2025年,法国市场将达到约3.8亿美元,相当于全球销售额的6.5%左右。

亚太地区

亚太市场预计到2025年将达到5.8亿美元,并有望以最快的速度增长。由于中国、印度和日本等国家的快速城市化、蓬勃发展的电子商务以及庞大的年轻消费者基础,亚太地区的市场正在快速增长。市场扩张源于经济实惠的入门级(<100 美元)和中级(100-500 美元)多旋翼无人机的广泛采用,用于休闲飞行、社交媒体摄像和在人口稠密地区的农业爱好用途。中国的主要参与者正在为业余爱好者、航空摄影师和休闲创作者设计无人机,推动该地区的市场增长。

- 例如,2025年9月,大疆创新推出了Mini 5 Pro,这是全球首款配备1英寸CMOS传感器的迷你拍照无人机,在低于250克的机身中实现了专业级50MP成像和4K/60fps HDR视频。

日本消费级无人机市场

到 2025 年,日本的收入预计约为 1.5 亿美元,约占全球收入的 2.5%。

中国消费级无人机市场

中国市场预计将成为全球最大的市场之一,2025 年收入预计约为 5.8 亿美元,约占全球市场销售额的 9.9%。

印度消费级无人机市场

预计2025年印度市场规模约为2.2亿美元,约占全球收入的3.8%。

拉丁美洲、中东和非洲

在巴西、哥伦比亚和智利的国防现代化努力和维和行动的支持下,拉丁美洲市场在 2026 年至 2034 年期间将呈现稳定增长。拉丁美洲市场的估值预计到 2025 年将达到 4.3 亿美元。巴西、墨西哥和哥伦比亚的城市爱好者使用多旋翼无人机进行社交媒体摄像和休闲飞行,推动了拉丁美洲的广泛采用。

随着阿联酋和沙特阿拉伯的富裕消费者采用紧凑型无人机拍摄豪华电影和旅游内容,中东和非洲地区经历了稳定增长。在便携式自主功能的支持下,旅游业的复苏和智能手机的集成推动了迪拜活动和南非社区的娱乐用途。

沙特阿拉伯消费无人机市场

预计到 2025 年,沙特阿拉伯市场将达到约 1.2 亿美元,约占全球收入的 1.96%。

竞争格局

主要行业参与者

主要参与者专注于电池创新和自主功能,推动市场进步

全球消费级无人机市场竞争依然激烈,由 DJI、Autel Robotics、Skydio、Parrot 等领先企业主导,通过电池创新以及延长飞行时间和紧凑设计的新兴功能,占据了重要份额。这些公司通过以下方式推动采用手机应用程序集成和模块化电源系统专为航空摄影、休闲赛车以及跨城市和旅行场景的自主爱好飞行而定制。玩家强调具有高循环寿命的快速充电电池组,以支持 30-45 分钟的视频博客和社交媒体内容会话,以及热管理以在不同气候下提供可靠的性能。

Potensic 和 FIMI 等其他知名厂商专注于快速充电 LiPo 模块的可扩展生产、应用增强型电池管理系统以及日常休闲飞行的轻型解决方案。

主要消费无人机公司名单简介

主要行业发展

- 2025 年 10 月:大疆创新推出 DJI Air 3S,这是专为旅行摄影而设计的双摄像头升级版,配备 1 英寸 CMOS 主摄像头和中长焦摄像头,拓宽创意取景选择。

- 2025年5月:DJI 推出了 DJI Mavic 4 Pro,升级了其旗舰级消费级相机无人机系列,配备 100MP 哈苏主摄像头和 360° 旋转云台,以扩展创作者的拍摄角度。

- 2025 年 1 月:DJI 推出了 DJI Flip,这是其首款重量低于 249 克的一体化 vlog 摄像无人机,配有可折叠全覆盖螺旋桨护罩,可实现超安全飞行。它具有 1/1.3 英寸 CMOS 传感器,可拍摄 48MP 照片和 4K 视频,人工智能主题跟踪和智能模式。它面向初学者和专业人士,以轻松进行航空摄影。

- 2024 年 8 月:零零机器人公司通过 Indiegogo 活动推出了 HOVERAir X1 Pro 和 X1 ProMax,目标是通过升级的性能和 ProMax 上的 8K 等级实现免提动作捕捉。

- 2023 年 7 月:DJI 推出了 DJI Air 3,增加了双主摄像头(广角加中长焦),将“专业消费者外观”的结果推向更容易接受的消费者价格区间。此次发布进一步提升了大疆在 Mini 和 Mavic 系列之间的中高端水平。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 11.6% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型、按重量、按价格范围、按应用、按技术和地区 |

|

经过 产品类型 |

· 多旋翼 · 纳米 · 其他的 |

|

按重量 |

· 小于 250 克 · 250 克至 2 公斤 · 2 至 25 公斤 |

|

按价格范围 |

· 入门级(低于 100 美元) · 中端(100-500 美元) · 高端(500 美元以上) |

|

按申请 |

· 爱好/玩具 · 摄影/摄像 · 赛车/体育 · 教育 · 其他的 |

|

经过 技术 |

· 手动/遥控 · 自主 |

|

按地区 |

· 北美(按产品类型、按重量、按价格范围、按应用、按技术和国家/地区) o 美国(按产品类型) o 加拿大(按产品类型) · 欧洲(按产品类型、按重量、按价格范围、按应用、按技术和国家/地区) o 英国(按产品类型) o 德国(按产品类型) o 法国(按产品类型) o 俄罗斯(按产品类型) o 欧洲其他地区(按产品类型) · 亚太地区(按产品类型、按重量、按价格范围、按应用、按技术和国家/地区) o 中国(按产品类型) o 日本(按产品类型) o 印度(按产品类型) o 韩国(按产品类型) o 亚太地区其他地区(按产品类型) · 拉丁美洲(按产品类型、按重量、按价格范围、按应用、按技术和国家/地区) o 巴西(按产品类型) o 墨西哥(按产品类型) o 拉丁美洲其他地区(按飞机类型) · 中东和非洲(按产品类型、按重量、按价格范围、按应用、按技术和国家/地区) o 阿联酋(按产品类型) o 沙特阿拉伯(按产品类型) o 中东和非洲其他地区(按产品类型) |

常见问题

根据财富商业洞察,2025 年全球市场价值为 58.9 亿美元,预计到 2034 年将达到 156.5 亿美元。

2025年,市场价值为21.3亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率将达到 11.6%。

从产品类型来看,多旋翼细分市场预计将引领市场。

消费者对无人机技术的采用和投资的增加正在推动市场扩张。

DJI(中国)、Parrot SA(法国)、Skydio(美国)等是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 220

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道