连续排放监测系统市场规模、份额和行业分析(按技术(直接萃取 CEMS、稀释萃取 CEMS 和原位 CEMS)、按安装类型(新安装、改造安装/升级和更换安装)、按应用(发电、石油和天然气、化学品和石化、水泥、纸浆和造纸、垃圾焚烧、金属和采矿、制药、食品和饮料等)以及区域预测, 2026 – 2034

主要市场见解

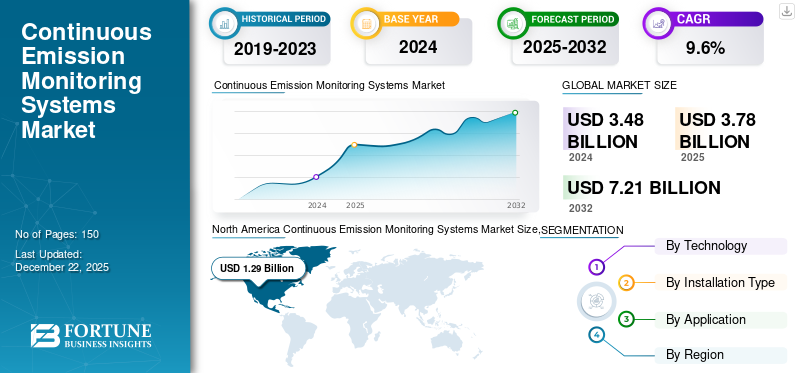

全球连续排放监测系统市场规模按美元计价3.78到 2025 年将达到 10 亿美元,预计将增长4.122026 年 10 亿美元8.45到 2034 年将达到 10 亿美元,复合年增长率为9.40%在预测期内。北美占据全球市场的主导地位37.00%2025年。

连续排放监测系统 (CEMS) 包括集成系统,旨在收集、连续分析和记录工业排气烟囱和烟气源释放的污染物浓度数据。这些系统对于遵守法规至关重要,可实时监测 SO2、NOx、CO2、CO 和 O2 等气体,以确保遵守环境标准。它对于发电、石油和天然气、化学品和石化、水泥、纸浆和造纸、垃圾焚烧、金属和采矿等行业的排放控制策略至关重要。制药、食品和饮料以及废水处理,支持环境透明度和运营效率。 ABB、西门子、艾默生电气公司、Teledyne Technologies、Horiba、Thermo Fisher Scientific Inc.、AMETEK Inc.、Fuji Electric Co., Ltd.、IMR Environmental Equipment, Inc. 和 SICK AG 是主要参与者。

COVID-19 大流行因运营关闭而减缓了制造、安装和改造活动,从而扰乱了 CEMS 市场。然而,向更严格的环境法规的转变以及对远程监控解决方案不断增长的需求导致 CEMS 的采用重新兴起,特别是在数字和实时监控技术方面。

下载免费样品 了解更多关于本报告的信息。

互惠关税的影响

互惠关税的实施可能会增加原材料和成品的成本,从而对市场产生重大影响。受关税影响地区的制造商可能会面临更高的生产成本,这可能导致持续的价格上涨排放监测系统单位。这些成本上涨可能会转移给最终用户,从而增加排放监测系统的总体支出。此外,贸易壁垒造成的供应链中断可能会延迟关键零部件的交付,进一步阻碍市场增长。这些关税引起的成本压力可能会导致项目时间表延迟,并影响价格敏感市场(尤其是发展中地区)连续排放监测系统的采用率。例如,

- 截至2025年5月,美国对中国出口产品征收的关税为51.1%。

人工智能 (AI) 的影响

连续排放监测系统市场的进步,包括机器学习和深度学习,通过实时数据处理、异常检测和预测性维护,显着增强了连续排放监测系统的能力。例如,

- 德里污染控制委员会概述了利用人工智能分析现有监测门户的污染数据、预测污染趋势并优化决策的计划。

人工智能在检测传感器校准问题和错误、确保排放测量的准确性方面也发挥着至关重要的作用。同时,预测性维护模型有助于预测潜在的设备故障,减少停机时间。此外,人工智能通过调整采样率和校准计划来优化系统性能,最大限度地减少能源消耗和设备磨损。此外,人工智能驱动的预测建模和异常检测支持排放预测和监管合规性,简化运营流程并降低违规风险。

连续排放监测系统市场趋势

混合监控解决方案成为市场扩张的关键驱动力

市场的一个增长趋势是采用混合监控方法,即行业将连续系统与偶尔、手动或便携式监控选项相结合。该策略有助于设施遵守法规,同时降低运营成本,特别是在全职监控造成财务负担或法律未强制要求的部门。混合系统通常用于具有不同工艺需求、较小排放源或可能不需要永久连续排放监测系统的不规则操作的设施。例如,

- 2023年2月,拉脱维亚公司InPass为UP-CEMS项目开发了一款便携式通信控制器,以更有效地监测船舶排放,为传统连续排放监测系统提供了一种轻量级、用户友好的替代方案。

因此,公司可以通过在特定排放点使用便携式或半连续设备并在重要烟囱上保留自动连续排放监测系统来保持合规性、降低成本并提高灵活性。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

严格的环境法规和可持续发展举措推动市场扩张

世界各国政府正在加强环境标准,使监管合规性成为连续排放监测系统市场增长的关键因素。在美国、欧洲、中国和印度等地区,空气质量监管已从偶尔检查转向对工业排放的持续、自动监测。

- 美国 EPA 40 CFR Part 75、欧盟工业排放指令 (IED) 和中国空气污染防治行动计划等法规均要求进行实时排放测量并向当局提交经过验证的数据。

不遵守这些规定可能会导致严厉的处罚,包括巨额罚款、减产,甚至停产。因此,各行业越来越多地采用经过认证的连续排放监测系统,这些系统符合严格的准确性和可靠性标准,以确保遵守环境法规并降低法律后果的风险。

市场限制

新的和替代监测技术的竞争可能会阻碍市场增长

卫星传感等尖端远程监控技术的兴起正在影响市场的扩张。这些系统使用专门的卫星近实时测量大区域大气污染物的工具,从而实现更有效的排放跟踪。例如,

- 2025年7月,中国研究人员开发了基于卫星的污染-碳协同模型(PCSM),可以准确估算燃煤电厂的二氧化碳排放量,将误差从45.8%减少到13%。

此外,无人机安装的传感器越来越受欢迎,可以在难以到达的区域提供精确的排放评估并满足短期监测需求。

- 2024年9月,德里启动了一个利用无人机识别高风险地区污染源的试点项目,如果成功,该项目可能会在全市范围内推广,展示了无人机在当地环境监管方面的潜力。

市场机会

推动市场增长的市政和城市转型举措

由于公共卫生问题、人口密度不断增长以及满足环境标准的压力,市政当局和城市管理部门越来越重视空气污染管理。这种转变正在推动对固定和移动排放监测系统的投资。例如,

- 2025 年 6 月,印度尼西亚环境部强制要求在大雅加达工业区的约 4,000 个烟囱上安装连续排放监测系统,以应对空气污染,违规者将受到法律处罚。

- 此外,赛默飞世尔科技于 2024 年 5 月开始生产空气质量监测系统印度的分析仪,以支持该国的清洁空气计划和本地化工作。

这些系统提供连续、实时的数据,使城市当局能够实施有效的污染控制措施,并确保符合国家和国际空气质量标准。

细分分析

按技术

直接采掘 CEMS 在重工业中的广泛采用推动下处于领先地位

市场根据技术分为直接萃取CEMS、稀释萃取CEMS和原位CEMS。

预计到 2026 年,直接采掘 CEMS 领域将占据 52.87% 的主导市场份额,这主要是因为其在需要在极端操作条件下准确、连续监测多个气体参数的重工业中得到广泛采用。这些系统可以处理高温、复杂的烟气成分和升高的颗粒浓度,使其成为监管级排放监测的首选解决方案。例如,

- 印度最大的电力公司 NTPC Limited 已在多个火力发电厂实施了直接抽取 CEMS,以遵守中央污染控制委员会 (CPCB) 的排放指令。

由于其低维护需求、更快的响应时间以及与现代、分散和空间受限的工业配置的兼容性,预计现场 CEMS 领域将在预测期内创下最高的复合年增长率。这些系统消除了样品提取和调节,使其成为动态和空间受限环境的理想选择。例如,

- 雪佛龙公司已在二叠纪盆地的选定上游作业中采用了现场 CEMS,以确保实时监控并最大限度地减少维护中断。

按安装类型

由于工业基础设施的不断扩大,新装置占据了最大的市场份额

根据安装类型,市场分为新安装、改造安装/升级和替换安装。

在新兴经济体工业基础设施快速扩张的推动下,新安装部分占据了最大的连续排放监测系统市场份额。发电、水泥等行业新建设施石化产品是在日益严格的环境法规下建立的。这些项目从设计阶段就采用了先进的 CEMS 技术,以确保长期的法规遵从性和运营效率。例如,

- 印度尼西亚的 Jawa 9 和 10 燃煤电厂安装了先进的抽采 CEMS,以符合 P.15/MENLHK/2019 号法规规定的最新空气质量标准。

到2026年,改造安装/升级部分的份额最高,达到39.55%。这一趋势在发达地区尤为明显,这些地区成熟的工业部门优先考虑对遗留排放监测系统进行现代化改造。主要增长动力包括加速向数字化转型的转变、对更高测量精度的需求以及采用远程监控技术来提高法规遵从性和运营效率。例如,

- 杜克能源公司正在通过煤炭和天然气工厂的先进数字系统升级其 CEMS 车队,以满足不断变化的 EPA 法规并支持其碳减排目标。

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

发电领域以持续排放监测需求为主

按应用划分,市场分为发电、石油和天然气、化学品和石化产品、水泥、纸浆和造纸、废物焚烧、金属和采矿、制药、食品和饮料等。

在高污染物排放和严格的排放法规的推动下,预计到 2026 年,发电领域将占据 29.41% 的主导市场份额。公用事业公司必须确保持续遵守硫氧化物、氮氧化物和二氧化碳排放标准,这使得这些解决方案对于运营和监管框架至关重要。

在城市化和环境法规扩大到包括小型和市政规模设施的推动下,其他细分市场预计将经历最高的复合年增长率。此外,这些设施越来越多地采用物联网和自动化技术,从而提高了运营效率并确保更好地遵守环境标准。

连续排放监测系统市场区域前景

按地区划分,我们对北美、欧洲、亚太地区、南美以及中东和非洲的市场进行了研究。

北美

2025年,北美市场规模为14亿美元,占全球需求的37.00%,预计2026年将增长至15.2亿美元, 由于早期的监管执法,特别是美国环境保护局 (EPA) 根据《清洁空气法》(40 CFR 第 60 和 75 部分)实施的监管,该产品继续引领市场。该地区拥有发达的工业基础,涵盖以下领域:发电、石油和天然气以及化学品,所有这些都受到严格的连续排放监测要求。通过对老化基础设施改造和升级的持续投资,进一步巩固了这一领先地位。预计到 2026 年,美国市场将达到 9 亿美元。例如,

- 杜克能源公司正在升级其位于美国的煤炭和天然气发电厂的 CEMS 系统,以满足不断变化的 EPA 标准并支持其到 2050 年实现净零碳排放的目标。

North America Continuous Emission Monitoring Systems Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区在全球市场中保持着强劲的地位,2025年将达到8.4亿美元,占22.10%的份额,在快速工业化、城镇化进程和逐步严格的环境法规的推动下,预计2026年将达到9.2亿美元。中国、印度、日本和印度尼西亚等国家正在实施旨在减少空气污染的全国性计划,从而要求对新设施和现有设施进行实时排放监测。日本市场预计到2026年将达到2.2亿美元,中国市场预计到2026年将达到2.6亿美元,印度市场预计到2026年将达到1.7亿美元。例如,

- 印度 Reliance Industries 在其贾姆讷格尔炼油厂部署了采掘 CEMS 解决方案,以监测氮氧化物、二氧化硫和颗粒物,符合印度国家清洁空气计划 (NCAP) 下的 CPCB(中央污染控制委员会)指令。

欧洲

欧洲由于其成熟的监管环境和严格的环保法执行而占据第二大市场份额。欧盟工业排放指令 (IED) 和国家框架要求对关键工业部门进行持续的空气污染物监测。英国市场预计到 2026 年将达到 3.6 亿美元,德国市场预计到 2026 年将达到 3 亿美元。欧洲地区到 2025 年将占据全球市场的 31.80%,产生 12 亿美元的收入,预计到 2026 年将达到 13.2 亿美元。例如,

- 德国 Umweltbundesamt 或英国环境局等机构的强制执行确保了 CEMS 的高度合规性和持续需求。

中东、非洲和南美洲

这些地区的市场预计将稳定增长,这主要是由于该地区的监管执法有限和环境合规框架分散。尽管多个国家出台了排放控制法规,但执行不一致和机构监测能力薄弱,大大降低了工业运营商采用连续排放监测系统的紧迫性。 2025年中东和非洲市场规模为2亿美元,占全球行业的5.40%,预计2026年将达到2.1亿美元。

拉美

2025年,拉丁美洲市场规模为1.4亿美元,占全球市场的3.70%,预计到2026年将增长至1.5亿美元。

竞争格局

主要行业参与者

主要参与者推出新产品以巩固其市场地位

知名企业通过提供以下方面的进步来增强其产品组合,以增强其市场地位传感器技术,满足多样化的消费者需求,并保持领先于竞争对手。他们优先考虑产品组合增强以及战略合作、收购和合作伙伴关系,以加强其产品供应。此类战略产品的发布有助于公司在快速发展的环境中保持并提高其市场份额。

研究的连续排放监测系统公司的长名单

- ABB(瑞士)

- 西门子(德国)

- 艾默生电气公司(我们。)

- 特莱达因技术公司(我们。)

- 堀场(日本)

- 赛默飞世尔科技公司(我们。)

- 阿美特克公司(美国)

- 富士电机有限公司(日本)

- SICK 股份公司(德国)

- IMR 环境设备公司(美国)

- Kanomax USA, Inc.(美国)

- 梅特勒-托利多(美国)

- MRU 仪器(德国)

- Process Insights, Inc.(美国)

- 恩韦亚(法国)

- 凯勒集团有限公司(英国)

- Endress+Hauser Group Services AG(瑞士)

- RKI 仪器(美国)

- 阿科姆(法国)

主要行业发展

- 在2025年6月康士伯海事推出了连续排放监测系统,可直接实时跟踪船舶废气中的二氧化碳、甲烷、硫氧化物、氮氧化物和一氧化碳。该系统旨在帮助海运业减少碳足迹并遵守日益严格的排放法规。

- 在2025年5月, 西门子与德国清洁技术公司 TURN2X 结成全球合作伙伴关系,扩大可再生能源的生产天然气(RNG)。西门子将提供自动化、数字化和能源管理解决方案来优化 TURN2X 的运营,通过生产碳中性甲烷来支持向可持续能源的过渡。

- 在2025年5月芬兰气象研究所 (FMI) 推出了两种基于卫星的创新方法,旨在加强对城市地区、发电厂和工业场所的温室气体和空气污染排放的跟踪。这些方法提供了更准确和实时的排放数据,支持更好的环境管理和政策制定。

- 在2025年5月Teledyne FLIR OEM 宣布与 AerialOGI 合作推出 AerialOGI-N,这是一种先进的光学气体成像相机模块,能够实时检测和量化甲烷和其他温室气体排放。该模块采用 Teledyne FLIR 的高分辨率 Neutrino LC OGI 相机核心,可与无人机和手持平台一起使用,以增强排放监测。

- 在2024 年 8 月巴斯夫催化剂印度公司(BCIL)在印度泰米尔纳德邦开设了新的研发实验室,专注于为当地汽车市场开发排放控制催化剂。该设施将支持清洁技术的进步,并有助于减少印度汽车行业的排放。

报告范围

市场报告重点关注领先企业、产品/服务类型、产品应用等关键方面。此外,该报告还提供了对市场趋势分析的见解,并强调了重要的发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

|

学习期限 |

2021-2034 |

|

|

基准年 |

2025年 |

|

|

预计年份 |

2026年 |

|

|

预测期 |

2026-2034 |

|

|

历史时期 |

2021-2024 |

|

|

单元 |

价值(十亿美元) |

|

|

增长率 |

2026年至2034年复合年增长率为9.40% |

|

|

分割 |

按技术

按安装类型

按申请

按地区

|

|

|

报告中介绍的公司 |

|

|

常见问题

据《财富商业洞察》预测,到 2034 年,该市场规模预计将达到 84.5 亿美元。

2025年,市场规模为37.8亿美元。

预计该市场在预测期内将以 9.40% 的复合年增长率增长。

从应用来看,发电领域处于市场领先地位。

严格的环境法规和可持续发展举措是推动市场增长的关键因素。

Thermo Fisher Scientific、Siemens AG、Emerson Electric Co.、ABB Ltd. 和 AMETEK Inc. 是连续排放监测系统市场的顶级参与者。

2025年,北美地区以37.00%的份额主导全球市场。

预计亚太地区在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。