料酒市场规模、份额和行业分析,按类型(米料酒、葡萄料酒、强化酒等)、性质(传统和有机)、最终用途(食品加工、食品服务和零售)和区域预测,2026-2034年

料酒市场规模及未来展望

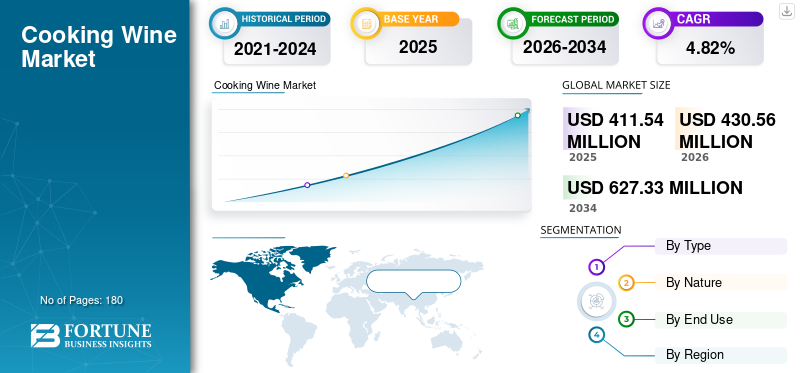

2025年,全球料酒市场规模为4.1154亿美元。预计该市场将从2026年的4.3056亿美元增长到2034年的6.2733亿美元,预测期内复合年增长率为4.82%。欧洲主导全球料酒市场,2025年市场份额为35.93%。

料酒是一种专门的液体成分,旨在改善全球美食中多种菜肴的香气和风味。与餐酒不同,烹饪酒是专门为烹饪应用而生产的,通过控制盐含量和酒精含量提供一致的风味强度和平衡的酸度。它的味道从焦糖味到果味不等,主要取决于葡萄酒的类型。米酒, 加强酒 (雪利酒)、红酒和白葡萄酒是几种流行的料酒类型。出于烹饪目的,这种酒可用于酱汁、腌料、肉汁和嫩化肉类。此外,它还用于准备炖菜、汤和水煮水果。与其他葡萄酒类似,这种料酒的保质期更长,并且在保存时添加了额外的盐分。从消费来看,欧洲和北美是全球领先的市场。

人们对甜酒的认知度不断提高,以及家庭厨师数量的增加,是推动料酒市场发展的关键因素。少数知名企业包括 AAK AB、Goya Foods、Roland Foods 等。

下载免费样品 了解更多关于本报告的信息。

料酒市场要点

- 2025年市场规模:4.1154亿美元

- 2026年市场规模:4.3056亿美元

- 2034年预测市场规模:6.2733亿美元

- 复合年增长率:2026-2034 年 4.82%

- 2025年,欧洲以35.93%的份额主导料酒市场。

- 2025年,以葡萄为原料的料酒将成为主导类型细分市场。

- 到 2025 年,传统细分市场将占据最大的市场份额。

欧洲

得益于对美味家常菜和国际美食不断增长的需求,欧洲将在 2025 年引领全球市场。

亚太地区

北美占据第二大市场地位,预计在预测期内复合年增长率为 4.02%。

亚太地区

在融合烹饪趋势和不断扩大的电子商务渠道的推动下,亚太地区到 2025 年将排名第三。

我们。

美国市场受到不断增长的家庭烹饪趋势、套餐服务和葡萄酒生产商的强大支持。

日本

日本对优质烹饪原料和国际美食日益增长的兴趣预计将支持市场增长。

阅读更多

市场动态

市场驱动因素:

包装食品行业的增长刺激了对餐酒的需求

加工食品行业是最大的推动因素之一,推动了料酒需求的增加。这些酒广泛用于工业配方,如炒酱、腌料、肉汁、饺子馅和冷冻菜肴。大多数食品制造商依赖烹饪酒不仅是为了增强风味,还因为其其他优点,例如风味稳定性、香气形成和嫩化,特别是在高温加工过程中。此外,随着全球快餐消费的增加,特别是在北美、亚太地区和欧洲,食品加工商正在将葡萄酒纳入产品组合中。此外,对融合菜和国际美食的日益增长进一步支持了葡萄酒的使用。考虑到这一点,生产商的目标是推出可用于各种菜肴的新的、美味的料酒。

市场限制:

原材料成本波动和家庭采用率有限阻碍了市场增长

该行业的主要障碍之一是原材料价格的波动。在全球范围内,烹饪葡萄酒依赖于大米、葡萄和谷物等农业投入。不可预测的收获条件、供应链中断和气候变化可能会严重影响这些组件的定价和可用性。例如,大米出口禁令和葡萄作物短缺可能会增加制造成本、降低利润并限制生产者扩大生产的能力。此外,当物流延误和汇率变化影响采购时,依赖进口的国家面临额外的困难。因此,这些因素使葡萄酒生产商难以保持一致的产品开发和稳定的价格结构。

家庭收养有限是市场的另一个障碍。大多数人没有意识到葡萄酒在增强香气/风味方面的重要性,并且习惯于使用高汤或香料混合物代替烹饪酒。因此,上述因素进一步阻碍了全球料酒市场份额的增长。

市场机会:

葡萄酒市场的技术进步带来了增长机会

葡萄酒行业创新技术的采用开启了各种增长前景。为了提高感官品质,生产商可以利用非热技术,例如高静水压、脉冲电场和紫外线辐射。错流微滤是另一种广受欢迎的技术,用于澄清葡萄酒而不改变其成分。

此外,公司正在采用基因工程和生物技术来帮助控制 pH 值并最大限度地减少酒精含量。此外,葡萄酒生产商正在探索替代技术来减少/取代二氧化硫含量的要求。此外,智能发酵罐还应用于葡萄酒制备行业,确保质量和一致性。

料酒市场趋势:

对无酒精葡萄酒的偏好不断上升是持续的趋势

市场正经历着无酒精葡萄酒的激增和显着趋势。在当今时代,大多数消费者,特别是那些受到宗教/文化限制的消费者,都在寻找不含酒精的优质葡萄酒。生产商正在推出无需使用酒精即可提供类似风味的烹饪用葡萄酒,这通常是通过去除酒精来实现的。 乙醇/生产过程中变性。这些最终产品使 HoReCa 行业(尤其是在限制性市场中)能够在不违反规定的情况下使用无酒精葡萄酒。此外,这种趋势正在西方国家蔓延,那里的禁酒者和以健康为中心的消费者正在寻找无需酒精即可提供葡萄酒深度和酸度的替代品。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

葡萄料酒因其中性风味而引领市场

根据类型,市场分为米料酒、葡萄料酒、加强料酒等。 2025 年,以葡萄为原料的料酒在全球市场占据主导地位。该酒是最受欢迎的烹饪用酒之一,非常适合搭配地中海、拉丁美洲和西方美食的一系列菜肴。此外,其天然酸度使其适合腌泡和嫩化肉类。此外,其改进的可访问性和全球可用性进一步增强了其利用率。此外,它还可用于美食烹饪,并且对脱釉有效。

米料酒领域预计在预测期内复合年增长率高达 6.82%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

本质上

可预测类别因其成本效益而主导市场

根据性质,该行业分为传统行业和有机行业。到 2025 年,传统细分市场将引领市场。

与有机葡萄酒相比,传统葡萄酒在零售渠道中更容易买到,满足了大众市场的需求。而且,对于消费者和消费者来说,这都是经济实惠的。 餐饮服务,谁购买大批量。此外,传统葡萄酒有多种配方可供选择,例如强化酒、香草酒、红葡萄酒或白葡萄酒,这进一步吸引了全球人口。此外,它与有机葡萄酒一样具有更长的保质期和更好的稳定性。因此,此类情况支持了全球市场的增长。

有机细分市场在预测期内可能以 6.89% 的复合年增长率增长。

按最终用途

由于通过批量采购大量使用葡萄酒,食品加工行业处于领先地位

根据最终用途,市场分为食品加工、食品服务和零售。到 2025 年,食品加工领域将主导市场。在全球范围内,食品加工公司购买的烹饪用葡萄酒数量比家庭/餐馆还要多,因为它们被用作批量生产的即食食品、腌料和调味料的功能成分。此外,与餐饮服务行业相比,食品加工行业的需求可靠,且随就餐偏好和旅游周期的不同而变化。餐酒主要用于一系列包装食品类别,包括拉面、肉汤、 面食 酱汁和冷冻主菜。因此,上述因素推动了该细分市场的增长。

在研究期间,餐饮服务领域预计将以 4.39% 的复合年增长率增长。

料酒市场区域展望

按地区划分,该行业分为南美、欧洲、北美、亚太、中东和非洲。

Europe Cooking Wine Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

欧洲

2025年,欧洲料酒市场占据主导地位并占据最大份额。这一增长得益于国际美食影响力的不断上升以及人们对便捷美食烹饪的日益青睐。目前,大多数消费者越来越多地在家中寻找餐厅风格的风味,这推动了葡萄酒在日常膳食准备中的使用,尤其是酱汁和炖菜。此外,亚洲、地中海和西方菜肴的日益普及也支持了以葡萄为原料、以大米为原料的加强型烹饪酒的使用。此外,不断发展的加工食品行业,特别是即食食品和冷冻菜肴行业,提高了葡萄酒作为风味增强剂的接受度。此外,低钠和有机葡萄酒的广泛供应以及高端化趋势是增强该地区发展势头的其他关键因素。

亚太地区和北美

其他地区,包括亚太和北美,预计未来将出现大幅增长。预测期内,北美地区预计增长率为4.02%,是全球第二高的地区。人们越来越倾向于家庭烹饪,再加上知名葡萄酒生产商的存在,增强了北美烹饪的水平 葡萄酒市场。在所有美洲国家中,美国在该地区处于领先地位,其次是墨西哥和加拿大。快速增长的餐包服务和餐饮服务网点正在鼓励国家的发展。到 2025 年,亚太地区料酒市场将仅次于北美,位居行业第三位。融合烹饪的上升趋势,加上强大的电子商务网络,推动了该地区的增长。

南美、中东和非洲

南美、中东和非洲预计近期将出现温和增长。新产品的推出和人们对烹饪酒的认识不断提高推动了市场的扩张。

竞争格局

主要行业参与者

市场主要参与者正在推出新产品以提升其市场地位

该市场的主要参与者包括 AAK AB、Roland Foods 和 Goya Foods。全球市场上的所有参与者都致力于推出满足不断增长的消费者需求的产品。通过此类发布,公司可以提高其在市场上的品牌形象。

主要料酒公司简介:

- 亚克公司 (瑞典)

- 巴托里食品公司(美国)

- 罗兰食品 (我们。)

- Vin Sullivan Foods(英国)

- 斯特拉塔斯食品公司 (我们。)

- 宝塔品牌(中国)

- 味滋康美国公司 (我们。)

- 戈雅食品 (我们。)

- 会稽山绍兴酒业有限公司(中国)

- 宝酒造株式会社(日本)

主要行业发展:

- 2025 年 6 月: The Wine Group LLC 是一家总部位于加利福尼亚州的葡萄酒生产商,也销售适合烹饪的葡萄酒,该公司从美国酒精生产商 Constellation Brands 收购了多个葡萄酒品牌和生产设施。

- 2024 年 10 月: 瑞典料酒和植物油制造商 AAK AB 宣布将其位于新泽西州的餐饮服务设施出售给美国调味品供应商 Stratas Foods。

- 2024 年 7 月: 家乐 (Knorr) 是英国消费品公司联合利华 (Unilever plc) 旗下的品牌,推出了白色和 红葡萄酒-调味汤锅,可以用来提升菜肴的风味。

报告范围

全球料酒市场报告包括对市场的定量和定性洞察。它还提供了所有可能细分市场的规模和增长率的详细市场分析。市场研究报告中提出的各种关键见解包括相关市场的概述、竞争格局、并购等最新行业发展、关键国家的监管情况以及全球市场趋势。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元) |

|

增长率 |

2026年至2034年复合年增长率为4.82% |

|

分割 |

按类型

|

|

本质上

|

|

|

按最终用途

|

|

|

按地理 北美(按类型、性质、最终用途和国家/地区)

欧洲(按类型、性质、最终用途和国家/地区)

亚太地区(按类型、性质、最终用途和国家/地区)

南美洲(按类型、性质、最终用途和国家/地区)

中东和非洲(按类型、性质、最终用途和国家/地区)

|

常见问题

Fortune Business Insights 表示,2025 年全球市场规模达 4.1154 亿美元。

在全球市场预测期内(2026-2034年),该市场预计将以4.82%的复合年增长率增长。

从本质上讲,传统细分市场主导着市场。

包装食品行业的增长刺激了对烹饪酒的需求。

AAK AB、Roland Foods 和 Goya Foods 是市场上的顶级参与者。

欧洲占据了最高的市场份额。

葡萄酒市场的技术进步带来了增长机会。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。