防撞护栏系统市场规模、份额和行业分析,按类型(固定式和便携式)、按技术(刚性、半刚性和柔性)、按应用(工作区护栏、路边护栏、中间护栏、桥梁护栏等)和区域预测,2026-2034 年

主要市场见解

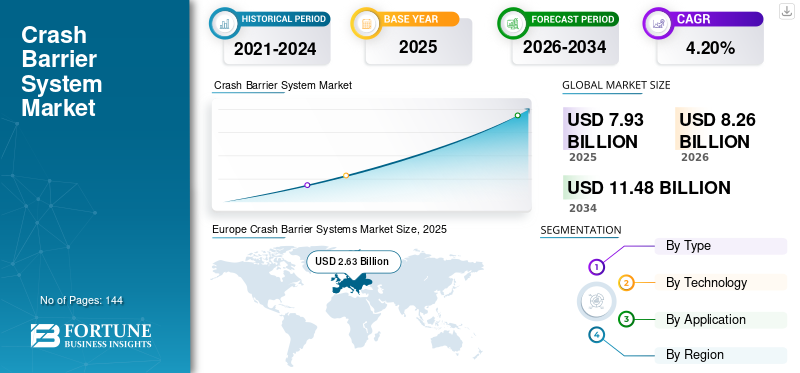

2025年全球防撞护栏系统市场规模估计为79.3亿美元,预计2026年将达到82.6亿美元,到2034年将达到114.8亿美元,2026年至2034年复合年增长率为4.20%。欧洲在防撞护栏系统市场上占据主导地位,2025年市场份额为33.15%。此外,防撞护栏系统市场规模在技术进步和施工方法发展的推动下,美国的建筑面积预计将大幅增长,预计到 2032 年将达到 22.3 亿美元。

防撞护栏系统由W形纵向钢筋搭接而成,与永久固定在路边、桥梁或通道的侧轨、隧道上的垂直支撑梁连接而成。护栏系统由钢制成,专为安全、快速和更高的能见度而设计,以应对不可预见的事故。由于市场增长,护栏、中间带、桥梁和工作区护栏等多种应用对该产品的需求不断增长。这些防撞护栏易于制造,并能提供出色的保护,防止严重损坏,从而推动防撞护栏在道路、桥梁、自行车道、地形、沙漠道路和高速公路上的实施。

下载免费样品 了解更多关于本报告的信息。

全球防撞屏障系统市场要点

- 2025年市场规模:79.3亿美元

- 2026年市场规模:82.6亿美元

- 2034 年预测市场规模:114.8 亿美元

- 复合年增长率:2026-2034 年 4.20%

- 到 2025 年,欧洲将占据防撞栏系统市场的 33.15% 份额。

- 固定细分市场占据最大的市场份额,预计将成为预测期内增长最快的细分市场。

- 刚性细分市场占据领先的市场份额,预计到 2034 年仍将保持主导地位。

欧洲

欧洲仍然是领先的区域市场,由于高速公路基础设施的广泛发展,其价值到 2025 年将达到 26.3 亿美元。

北美

在道路安全和交通现代化项目投资不断增加的支持下,北美保持了强大的市场地位。

亚太地区

由于发展中经济体的建设和道路扩建项目不断增加,亚太地区预计将出现显着增长。

我们。

对高速公路安全标准和基础设施升级的日益关注继续支持对先进防撞栏系统的需求。

日本

对智能交通基础设施和道路安全增强项目的投资不断增加正在推动该国的市场增长。

阅读更多

防撞栏系统市场趋势

不断增长的经济体需求不断增加以提振市场

由于印度、中国、巴西、阿根廷、中东和非洲国家等发展中经济体的需求不断增长,预计在预测期内防撞护栏系统的采用率将会上升。这些发展中经济体正在采取战略,通过良好的道路设计、建设和维护以及安全审计来保证道路基础设施的安全和质量。这些屏障确保了居住者的安全,同时也维护了道路和高速公路系统的各个方面,从而导致了产品的消耗。

据亚太道路安全观察站 (APRSO) 称,到 2030 年,该组织将通过改善道路安全,为所有人提供安全、负担得起、无障碍和可持续的交通系统。这将包括实施道路安全规则和法规以及安装屏障系统。

一些发展中国家越来越多地将该产品应用于高速公路、立交桥、桥梁、高路堤、机场和火车站,为市场创造了增长机会。

下载免费样品 了解更多关于本报告的信息。

防撞栏系统市场增长因素

不断增长的建筑和汽车行业对防撞护栏系统的需求激增

防撞护栏系统的市场规模是由不断增长的汽车和建筑行业推动的。这一增长归因于发达国家和发展中国家消费者购买力的上升导致汽车销量的增加。再加上快速的城市化,铺装道路和高速公路的建设激增,从而推动了防撞栏系统市场的增长。此外,商业化的不断发展也导致产品需求激增,因为商业部门带动了停车位和停车场的建设,而停车场也容易因盲转、能见度低、车辆故障或鲁莽驾驶而发生事故。在这些结构中安装防撞栏系统可降低事故发生率。

此外,发展中国家正在加强国家道路安全立法并制定区域文书和法规,以实现道路安全的更大一致性。这将支持在国家和次区域层面有效执行相关国际法律文书,包括安装适当的防撞栏系统。

制约因素

原材料价格波动阻碍市场增长

制约市场的主要因素是原材料价格波动。用于生产防撞栏系统的材料是金属和橡皮产品如钢铁、铝和橡胶。这些材料的价格波动很大,很难以固定价格获得。这导致原材料采购成本高昂,不可避免地增加了成品的总成本,使生产商的利润空间有限。此外,车辆碰撞护栏、中间带和路边障碍物造成的事故也非常严重。由于刚性屏障在吸收冲击力方面效果较差,这些产品还会导致事故死亡率很高。该结构的刚性会严重损坏汽车,导致消费者支付巨额维修费用。因此,上述问题预计将阻碍市场增长,限制防撞栏系统的采用率。

防撞屏障系统市场细分分析

按类型分析

固定的由于道路安全法规的加强,该细分市场将占主要份额

根据类型,市场分为固定式和便携式。

2021年,固定细分市场在全球市场中占据最大份额,预计也将成为预测期内增长最快的细分市场。固定式防撞护栏充当安全护栏,防止车辆在路边或山谷中碰撞和倒塌。固定式防撞栏主要安装在路边高速公路、山路、丘陵道路以及水体旁的道路上。去年全球化的兴起推动了陆路交通系统的发展,从而带动了市场。

便携式防撞栏的市场增长可归因于各个工业领域的最新技术进步。这些导致了便携式防撞护栏的发展,这些护栏可在施工期间临时使用或需要从主流道路改道。不断增长的建筑活动和新的道路建设项目增加了对便携式屏障系统的需求。

按技术分析

由于基础设施投资不断增加,刚性领域将以更快的复合年增长率增长

根据技术,市场分为刚性、半刚性和柔性。

刚性部分占据了市场的最大份额,预计在预测期内仍将占据主导地位。刚性障碍物在碰撞过程中的动态偏转有限,并且动能包含在碰撞车辆内。这些屏障由混凝土、钢材或两者的组合制成,在撞击过程中移动、屈服或变形有限。事故发生率的不断上升增加了对刚性防撞护栏的需求。

钢制 W 型梁安全护栏被归类为半刚性护栏,由安装在柱子上的钢轨制成,设计用于在车辆撞击时断裂。此外,护栏防撞栏提供半刚性保护,保护驾车者免受道路边缘附近的任何威胁。不断发展的城市化推动了建筑业的发展,增加了对持久道路和车辆驾驶员卓越安全性的需求。

柔性部分包括钢丝绳安全屏障,这些安全屏障是柔性的,并由专门设计用于在被车辆撞击时断裂的柱子支撑。铁轨本身非常坚固。这些柱子连接到一根脆弱的电线上,使其能够移动、弯曲,甚至在碰撞中挣脱,从而为车辆提供缓冲。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于安全问题日益严重,路边护栏市场占据主导地位

根据应用,市场分为工作区护栏、路边护栏、隔离带护栏、桥梁护栏等。

2021 年,路边护栏市场占据最大市场份额。路边护栏是由钢材、混凝土或其组合制成的刚性护栏。它们安装在桥梁、挡土墙或建筑设施等高速公路结构上。主要功能是防止失控的车辆从建筑物上坠落并降低碰撞严重程度。

中间路障是纵向路障,用于分隔高速公路上的对向交通,旨在改变汽车的方向,避免撞击路障侧面。由于分开的高速公路和高速公路上的车速相对较高,中间带屏障显着减少了跨中间线碰撞的数量。工作区屏障是工人和机动车辆之间用于遏制或重定向车辆的措施。这些障碍物可能包括高度移动的障碍物、临时钢质障碍物和可移动的混凝土障碍物,以避免工作区交通事故,包括全面封闭道路。这些障碍使适当的管理能够加速高速公路项目,并在物理上分隔移动的交通和工人,从而最大限度地减少工作区足迹并提供实用、经济高效的工作区安全。

桥梁护栏部分包括高度相当高的护栏,以防止车辆在桥梁上发生碰撞。该屏障沿着桥梁边缘延伸,以提高安全性,混凝土和钢桥屏障的下部由实心混凝土制成,顶部固定有钢管栏杆。其他部分包括在停车场、机场和码头使用屏障系统,以防止车辆、飞机和船从崩溃。全球化加速了机场和海港的建设,从而增加了对防撞护栏系统的需求。预计到 2021 年,路边护栏部门将占据 35.5% 的份额。

区域分析

欧洲

Europe Crash Barrier Systems Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

欧洲在防撞护栏系统市场中占据主导地位,预计到 2025 年价值将达到 26.3 亿美元。欧洲市场的增长得益于技术先进的建筑的崛起趋势。此外,欧盟(EU)采取措施增加先进材料的使用以确保建筑物的结构安全,将进一步推动市场。

- 北美在 2026 年占据主导地位,价值为 27.4 亿美元,在 2025 年也以 26.3 亿美元占据领先份额。

亚太地区

亚太地区对防撞护栏的需求不断增长,归因于印度和中国等发展中国家开展的多个建设项目。这些国家庞大的人口导致道路、桥梁和高速公路的建设不断增加,对驾驶员的安全和保障提出了更高的要求,从而推动了防撞栏的使用,以防止丘陵地区、沙漠地区和水道发生严重事故。

北美

北美市场的增长可归因于全球领先的建筑业,得益于技术进步和施工方法的发展。此外,公民与政府之间的冲突日益加剧,导致道路上的集会和抗议活动有所增加。这导致了便携式障碍物的出现,以防止车辆与抗议者相撞。

拉美

拉丁美洲将在预测期内逐步增长。各国政府制定的协会投资、激励措施和政策支持这些国家的建筑和汽车行业。城市化进程不断加快,对个人汽车和公共停车位的需求不断增长,将在预测期内推动这些国家的市场。

中东和非洲

在中东和非洲,市场的增长可归因于快速城市化带来的建筑业的崛起。此外,外国公司正在投入大量资金,导致商业部门的增长,进而导致对铺设道路的高需求,以帮助连接不断发展的城市。在南非经济快速增长的支持下,建筑业不断增长,产品消费量激增。

主要行业参与者

企业收购项目及新产品开发加剧竞争

塔塔钢铁公司、Lindsay Corporation、Transpo Industries Inc.、Hill and Smith、RoadSafe Traffic Systems, Inc. 等是市场上的主要公司。所介绍的主要公司都采取了收购、产品创新和合作战略来获得竞争优势。例如,Hill and Smith 设计、生产和分销临时工作区保护、永久性道路安全屏障以及技术支持的道路信息标志。该公司正在利基市场扩张,这将有助于在关键应用中为客户提供巨大的价值,特别是在进入壁垒(包括法规)较高的市场。

顶级防撞屏障系统公司名单:

- 塔塔钢铁公司(印度)

- 林赛公司。 (我们。)

- 运输工业公司(我们。)

- 希尔和史密斯(英国)

- RoadSafe 交通系统公司(美国)

- 三一公路产品有限责任公司。(我们。)

- 瓦尔蒙特工业(美国)

- Pinax 钢铁工业(印度)

- Volkmann & Rossbach GmbH & Co. KG(德国)

主要行业发展:

- 2021 年 6 月:Trinity Highway Products, LLC 与 Highway Care Ltd. 签署协议,在北美生产、销售和租赁经过 MASH 测试的 HighwayGuard 护栏。通过此次合作,Trinity Highway 扩大了其向墨西哥、美国和加拿大提供 HighwayGuard 创新道路解决方案的承诺。

- 2019 年 8 月:Lindsay Corporation 推出了 ABSORB-M,这是一种新型、非重定向、充水碰撞缓冲系统。该产品适用于非锚固和锚固屏障。通过此次发布,该公司将扩大其产品线。

报告范围

市场研究报告涵盖详细的市场分析,重点关注竞争格局、类型、技术和应用等关键方面。此外,市场报告还提供了对市场趋势的见解,并重点介绍了重要的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的各种因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型、技术、应用和地理位置 |

|

按类型 |

|

|

按技术 |

|

|

按申请 |

|

|

按地理 |

|

常见问题

根据《财富商业洞察》的数据,2025 年全球防撞栏系统市场价值为 79.3 亿美元,预计到 2034 年将达到 114.8 亿美元,复合年增长率为 4.2%。

该市场将以 4.2% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

该市场包括护栏和混凝土墙等固定护栏,以及锥体和桶等便携式护栏。固定障碍因其长期有效性而领先。

路边护栏是主要应用,广泛应用于高速公路、桥梁和中间带,以防止车辆碰撞并增强道路安全。

欧洲在收入方面处于领先地位,但由于中国和印度等国家道路基础设施的快速发展,亚太地区成为增长最快的地区。亚太地区在防撞栏系统市场上占据主导地位,2025 年市场份额为 32.84%。

塔塔钢铁公司、Lindsay Corporation、Transpo Industries Inc.、Hill and Smith 和 RoadSafe Traffic Systems, Inc. 是全球市场上的一些领先参与者。

趋势包括采用智能防撞护栏、可回收材料以及专为电动汽车和智能城市量身定制的护栏系统。

政府道路安全法规、城市化进程的加快以及交通基础设施投资的增加推动了增长。

挑战包括钢材价格波动、安装成本高昂以及新兴交通管理技术的竞争。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 144