冷冻治疗市场规模、份额和行业分析,按产品类型(冷冻治疗系统和消耗品)、按应用(外科应用[肿瘤学、皮肤科、心脏病学等]、疼痛管理等)、按最终用户(医院和 ASC、专科诊所、家庭护理机构等)以及区域预测,2026-2034 年

冷冻疗法市场规模及份额分析

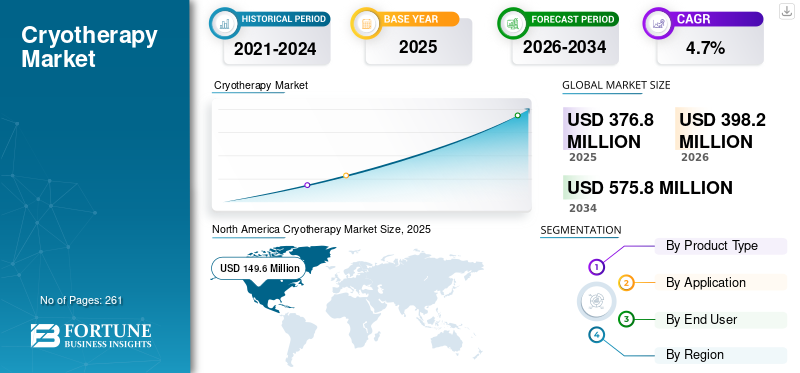

2025年,全球冷冻治疗市场规模为3.768亿美元。预计该市场将从2026年的3.982亿美元增长到2034年的5.758亿美元,预测期内复合年增长率为4.7%。北美在冷冻治疗市场占据主导地位,2025 年市场份额为 39.70%。

冷冻疗法是一种利用极低的温度来破坏异常组织、进一步减轻疼痛和炎症并促进愈合的治疗技术。慢性病患病率的上升、对微创手术的需求不断增长以及健康和美容应用的扩展导致这些手术在市场上的采用率不断提高。冷冻治疗产品不断进步的技术进一步支持了市场上患者对这些手术的需求。

- 例如,根据美国国家癌症研究所 (NCI) 发布的 2025 年数据,预计美国将新增约 200 万癌症病例。

此外,美敦力 (Medtronic)、Zimmer MedizinSystems 等主要参与者对这些产品的技术进步的不断整合,进一步推动了市场对这些产品的需求。

下载免费样品 了解更多关于本报告的信息。

冷冻治疗市场要点

- 2025年市场规模:3.768亿美元

- 2026 年市场规模:3.982 亿美元

- 2034 年预测市场规模:5.758 亿美元

- 复合年增长率:2026 年至 2034 年为 4.7%

- 2025 年,北美以 39.70% 的份额主导冷冻治疗市场。

- 预计消耗品领域在预测期内将以 4.8% 的复合年增长率强劲增长。

- 到 2034 年,疼痛管理领域的复合年增长率预计将达到 4.4%。

北美

得益于冷冻疗法的大力采用,北美仍然是领先的区域市场,到 2025 年将达到 1.496 亿美元。

欧洲

预计欧洲仍将是第二大区域市场,复合年增长率为 4.2%,到 2026 年将达到 1.118 亿美元。

亚太地区

亚太地区预计将占据第三大市场地位,2026 年收入预计为 9510 万美元。

我们。

预计2026年该市场将达到1.388亿美元,约占全球收入的34.9%。

日本

预计 2026 年该市场规模将达到 2620 万美元,约占全球销售额的 6.6%。

阅读更多

冷冻治疗市场趋势

冷冻治疗产品不断进步的技术进步促进了产品需求

技术创新正在成为全球市场的一个决定性趋势,特别是在心脏病学、肿瘤学和医疗领域使用的临床级冷冻外科产品方面。介入放射学。先进的冷冻治疗产品具有多探头功能、实时温度监测、图像引导导航(包括 CT、MRI)、超声兼容性和自动冻融循环控制,从而提高了手术精度和安全结果。

此外,冷冻治疗产品与混合手术室和微创介入套件的集成进一步增加了对医疗保健机构的投资,特别是在发达国家。此外,便携式和手持式皮肤科冷冻治疗设备扩展到门诊和办公室环境可能会提高市场的采用率。

- 2025 年 10 月,IceCure Medical 获得美国食品和药物管理局 (FDA) 的 ProSense 营销授权,ProSense 是一种微创冷冻消融治疗方法,与辅助内分泌治疗相结合,适用于美国 70 岁及以上的女性。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

慢性病患病率增加推动市场增长

包括心血管疾病、癌症等在内的慢性疾病负担不断增加,导致患者群体中冷冻治疗程序的数量不断增加,进一步推动了市场对冷冻治疗产品的需求。

- 例如,根据美国疾病控制与预防中心 (CDC) 发布的 2024 年统计数据,在美国,大约每 20 名成年人中就有 1 人患有冠状动脉疾病。

这与冷冻消融手术相结合,正在成为各种类型癌症和癌症的成熟治疗选择。心房颤动,进一步提高了这些产品在市场上的采用率。因此,上述因素,加上主要公司越来越重视引入研发活动以推出创新产品,预计将推动这些产品的采用率,从而支持全球冷冻治疗市场的增长。

其他杰出车手

- 对非侵入性美容和恢复治疗的需求不断增长。

- 专业和业余运动员越来越多地采用运动医学,以加快康复速度。

- 越来越多的冷冻治疗诊所、健康中心和美容诊所正在提供服务。

市场限制

冷冻治疗系统的高成本限制了市场增长

先进冷冻手术产品所需的前期资本成本不断增加,仍然是全球市场的主要限制因素,特别是在发展中和资源有限的医疗机构中。此外,额外成本,包括维护和服务合同、消耗品等,进一步增加了财务负担。

此外,这些成本使得新兴国家的中小型医院、门诊手术中心和诊所难以采用先进设备,从而阻碍了市场的渗透和增长。

- 例如,根据 Necole Bitchie 发布的 2026 年数据,一台冷冻治疗机的价格在 3 万美元到 8 万美元之间。

市场机会

渗透不足的新兴市场带来了丰厚的机遇

亚太地区、拉丁美洲、中东和非洲部分地区的新兴经济体为全球市场带来了利润丰厚的增长机会。冷冻手术系统在发达市场已十分成熟;然而,由于医疗基础设施有限、资本限制以及先进技术采用速度较慢,新兴市场的渗透率仍然相对较低。

然而,某些因素,例如私立医院网络的扩张、慢性病患病率的上升、这些地区医疗旅游的增加等,正在导致市场医疗保健基础设施的快速发展。因此,快速发展正在为这些地区的初创企业和大公司的扩张创造机会。

- 据Medical Tourism Business公布的2025年数据显示,每年约有300万外国患者前往泰国就医。

市场挑战

来自替代能源技术的竞争阻碍了市场增长

突出的挑战之一是来自替代能源消融技术的竞争日益激烈,包括微波消融 (MWA)、射频 (RF) 消融、激光消融和高强度聚焦超声(HIFU)。这些方式越来越多地在心脏病学等各种应用中采用,进一步阻碍了冷冻治疗程序在市场上的渗透率。

此外,临床设施数量有限、专业人员有限以及报销框架不充分等也是导致患者群体对手术的采用有限的一些额外因素,特别是在墨西哥、巴西等发展中国家。

- 例如,根据 Science Direct 发布的 2025 年数据,德国登记了超过 30 万例采用射频和冷冻球囊技术的导管消融手术。

其他突出的挑战

- 对于某些声称的益处,监管审查和标准化临床证据有限。

- 安全问题和禁忌症限制了某些患者群体的采用。

细分分析

按产品类型

慢性病患病率的增加导致消耗品领域占据主导地位

根据产品类型,市场分为冷冻治疗系统和消耗品。

[zOSXHJxn电视]

到 2025 年,消耗品部门将占据最大的收入份额。这一增长主要是由于患者中慢性疾病的患病率不断上升,导致冷冻治疗程序的数量不断增加以及消耗品的采用,例如液氮以及医疗保健环境中的其他人。再加上主要公司对推出耗材的日益关注,预计将进一步扩大冷冻治疗市场份额。

- 例如,根据美国皮肤病学会(AAD)2024年发布的统计数据,美国约有5000万美国人患有痤疮。

预计消耗品领域在预测期内将以 4.8% 的复合年增长率增长。

按申请

慢性疾病患病率的增加导致外科应用领域占据主导地位

根据应用,市场分为外科应用、疼痛管理等。外科应用进一步分为肿瘤学、皮肤病学、心脏病学等。

2025年,手术应用领域在全球市场占据主导地位。按应用划分,2025年手术应用领域占62.8%。这一增长是由于包括癌症、心血管疾病在内的慢性病患病率不断上升,导致对冷冻手术的需求不断增加,从而支持了这些产品在市场上的采用率。

- 例如,根据美国疾病控制与预防中心(CDC)公布的2024年统计数据,据报道,美国约有1210万人患有房颤。

疼痛管理领域预计将在预测期内蓬勃发展,增长率为 4.4%。

按最终用户

越来越多的医院和冷冻治疗程序导致医院和 ASC 占据细分市场主导地位

根据最终用户,市场分为医院和 ASC、专科诊所、家庭护理机构等。

医院和 ASC 细分市场将在 2025 年占据市场主导地位。慢性病患病率上升、医院数量不断增加、医院冷冻治疗程序数量不断增加等是推动该细分市场增长的一些突出因素。此外,该部门预计到 2026 年将持有 63.7% 的份额。

- 例如,根据赫尔吉图书馆发布的2021年统计数据,意大利约有901家综合医院。

此外,预计专科诊所的最终用户在预测期内将以 4.5% 的复合年增长率增长。

冷冻治疗市场区域展望

根据地区,我们对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了研究。

北美

North America Cryotherapy Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美市场在2024年占据主导份额,价值1.418亿美元,在2025年也占据领先份额,价值1.496亿美元。慢性病患病率的上升、冷冻治疗程序的增加、诊所密度的增加以及这些产品的技术进步等是支持该市场细分市场增长的一些关键因素。

- 例如,根据美国疾病控制与预防中心 (CDC) 发布的统计数据,2022 年美国报告了约 218,893 例新肺癌。

美国冷冻治疗市场

基于北美的强劲贡献以及美国在该地区的主导地位,预计2026年美国市场将达到1.388亿美元,约占全球销售额的34.9%。

欧洲

欧洲市场预计未来几年将以 4.2% 的复合年增长率增长,在地区中占据第二大份额,到 2026 年估值将达到 1.118 亿美元。强劲的美容市场、医疗冷冻疗法的使用和强有力的监管框架可能会支持市场增长。

英国冷冻治疗市场

2026 年英国市场预计约为 2150 万美元,约占全球收入的 5.4%。

德国冷冻治疗市场

预计到 2026 年,德国市场将达到约 2560 万美元,相当于全球销售额的 6.4% 左右。

亚太地区

预计2026年亚太市场将达到9510万美元,稳居第三大市场地位。冷冻治疗程序的增长、医疗保健基础设施的发展、健康中心的不断采用、设备销售的扩大以及医疗保健可及性的改善预计将支持该地区冷冻治疗市场的增长。在该地区,印度和中国预计到 2026 年将分别达到 1240 万美元和 2470 万美元。

日本冷冻治疗市场

2026 年日本市场预计约为 2620 万美元,约占全球收入的 6.6%。日本历来报告慢性病患病率相对较高,冷冻治疗产品的采用率也不断增加。

中国冷冻治疗市场

中国市场预计将成为全球最大的市场之一,2026 年收入预计约为 2470 万美元,约占全球销售额的 6.2%。

印度冷冻治疗市场

预计 2026 年印度市场规模约为 1240 万美元,约占全球收入的 3.1%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区在预测期内该市场空间将出现适度增长。拉丁美洲市场的估值预计到 2026 年将达到 1870 万美元。这一增长得益于该地区冷冻治疗中心和美容诊所的不断增长。由于健康和体育设施的普及,中东和非洲地区预计也会出现增长。在中东和非洲,海湾合作委员会的价值预计到 2026 年将达到 780 万美元。

南非冷冻治疗市场

预计到 2026 年,南非市场将达到 350 万美元左右,约占全球收入的 0.9%。

竞争格局

主要行业参与者

主要公司批准的产品数量不断增加,以支持其主导地位

强大而多元化的产品组合,以及对全球战略举措的高度重视,是支持这些主要市场公司占据主导地位的关键因素之一。美敦力 (Medtronic) 和 Zimmer MedizinSystems 是 2025 年市场上的主要公司。此外,主要公司越来越重视获得产品批准,预计将增强其影响力,进一步扩大全球冷冻治疗市场份额。

- 例如,2023 年 11 月,美敦力 (Medtronic) 的 Nitron CryoConsole 获得了 CE 批准,旨在推进房颤的治疗。

其他主要参与者,包括波士顿科学公司等,也在市场上不断增长,这主要是因为他们越来越重视与其他公司之间的合作,以加强其在市场上的品牌影响力。

主要冷冻治疗公司名单分析

- 美敦力(美国)

- 波士顿科学公司(我们。)

- 齐默医疗系统(德国)

- IceCure 医疗(以色列)

- 阿蒂库尔公司(我们。)

- CooperSurgical, Inc.(美国)

- Erbe Elektromedizin GmbH(德国)

- CryoPen, Inc.(美国)

- Brymill 低温系统(美国)

- 基勒有限公司(英国)

主要行业发展

- 2026 年 2 月:IceCure Medical 宣布 Thomas Hospital of Fairhope 在阿拉巴马州购买并安装了 ProSense(R) 系统,旨在提高其品牌影响力。

- 2025 年 11 月:IceCure Medical 的 ProSense 系统和冷冻探针获得了瑞士治疗产品机构 Swissmedic 的批准,旨在扩大其产品组合。

- 2025 年 7 月:微创冷冻消融技术开发商 IceCure Medical 参加了日本乳腺癌协会第 33 届年会,以提高人们对其产品 ProSense 的认识。

- 2024 年 10 月:AtriCure, Inc. 是一家致力于开发外科治疗和疗法的公司,推出了 CryoSPHERE MAX 冷冻消融探头。

- 2023 年 8 月:波士顿科学公司的 POLARx 冷冻消融系统获得美国 FDA 批准,用于治疗阵发性心房颤动 (AF) 患者。

- 2023 年 8 月:波士顿科学公司获得 S. FDA 批准其冷冻消融产品组合 VISUAL Ice 系统。这有助于该公司加强其影响力。

- 2022 年 2 月:全球医疗保健技术公司美敦力 (Medtronic) 宣布 Freezor 和 Freezor Xtra 心脏冷冻消融局灶导管获得美国 FDA 批准,用于治疗小儿房室结折返性心动过速 (AVNRT)。

报告范围

该报告提供了详细的全球冷冻治疗市场分析,重点关注领先公司和市场细分等关键方面,包括产品类型、应用和最终用户。除此之外,全球报告还提供了对市场增长趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长和进步的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 4.7% |

| 单元 | 价值(百万美元) |

| 分割 | 按产品类型、应用、最终用户和地区 |

| 按产品类型 |

|

| 按申请 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 3.768 亿美元,预计到 2034 年将达到 5.758 亿美元。

2025年,北美市场价值为1.496亿美元。

该市场的复合年增长率为 4.7%,并且在预测期内将呈现稳定增长。

从产品类型来看,消耗品领域是该市场的主导领域。

新型冷冻治疗系统的引入是推动市场增长的主要因素之一。

美敦力 (Medtronic) 和 Zimmer MedizinSysteme 是全球市场的主要参与者。

2025 年,北美占据主导市场份额。

慢性疾病的患病率不断上升、冷冻治疗程序的数量不断增加等,预计将促进这些产品在全球的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 261

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。