数据中心加速器市场规模、份额和行业分析,按加速器类型(GPU、ASIC、FPGA、DPU/IPU/SmartNIC 等)、部署(云、本地和混合)、最终用户(超大规模/CSP 和主机托管提供商和企业)以及区域预测,2026-2034 年

主要市场见解

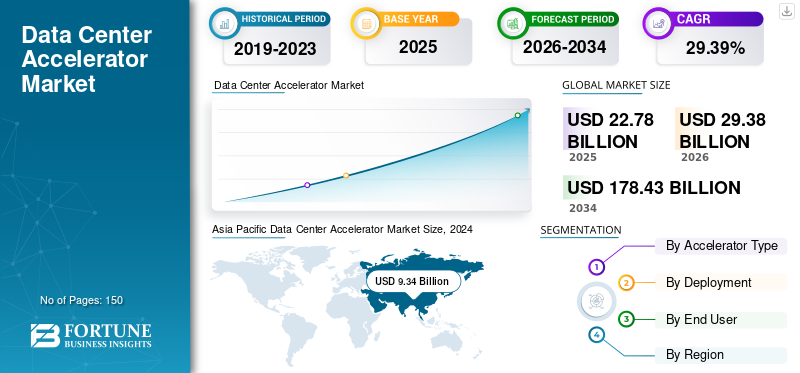

全球数据中心加速器市场规模以美元计29.38到 2025 年,该市场预计将增长 10 亿美元37.922026 年 10 亿美元249.10到 2034 年将达到 10 亿美元,复合年增长率为26.53% 在预测期内。亚太地区在数据中心加速器市场占据主导地位,2025 年市场份额为 41.37%。

数据中心加速器是指一种专门的硬件,包括人工智能加速器、GPU、FPGA 和 ASIC,旨在增强分析、人工智能和高性能工作负载等任务的计算性能。由于云服务采用率、数据流量的增加、对节能和更快处理的需求以及人工智能和人工智能的激增,市场正在稳步增长。机器学习工作负载。

市场上不同的主要参与者包括 NVIDIA 公司、Advanced Micro Devices, Inc.、英特尔公司、Google LLC、Amazon Web Services, Inc.、微软公司等。这些公司采用的策略包括开发先进的人工智能优化芯片、提供定制加速器架构、与不同的云提供商建立合作伙伴关系以及快速投资于研发以提高吞吐量和降低功耗。

下载免费样品 了解更多关于本报告的信息。

数据中心加速器市场要点

- 2025年市场规模:293.8亿美元

- 2026年市场规模:379.2亿美元

- 2034 年预测市场规模:2491 亿美元

- 复合年增长率:2026-2034 年 26.53%

- 预计到 2025 年,亚太地区将占据数据中心加速器市场 41.37% 的份额。

- 2024 年,GPU 领域占据最大市场份额,收入达 65.2 亿美元。

- 云业务预计将引领市场,到 2026 年将占全球收入的 75.12%。

北美

得益于人工智能工作负载和先进云计算平台的日益采用,北美地区到 2025 年将占全球收入的 29.86%。

欧洲

受不断扩大的数字化转型举措和企业对加速计算需求不断增长的推动,到 2025 年,欧洲将占全球市场的 19.48%。

亚太地区

亚太地区仍然是领先的区域市场,到 2025 年将达到 121.6 亿美元,受益于人工智能基础设施和超大规模数据中心的大力投资。

我们。

在超大规模企业和云服务提供商对人工智能数据中心基础设施的大力投资的推动下,美国市场预计到 2026 年将达到 66.7 亿美元。

日本

在人工智能采用率不断上升、高性能计算部署以及对高级数据处理能力不断增长的需求的支持下,日本市场预计到 2026 年将达到 37.4 亿美元。

阅读更多

市场动态

市场驱动因素

对生成式人工智能和高性能计算应用的需求不断增长推动市场发展

对高性能计算(HPC)和人工智能应用的快速增长的需求是推动数据中心加速器市场增长的重要驱动力。各种生成式人工智能模型,包括大型语言模型、自治系统和图像生成器,都需要大规模并行处理以及低延迟计算,而这是传统 CPU 难以实现的。

同样,跨科学模拟、研究和高级分析的 HPC 工作负载基于加速器来大规模监控复杂计算。随着企业、研究机构和云提供商采用此类技术,对人工智能加速器、GPU和专用硬件预计将激增,从而推动市场增长。

市场限制

加速器的高成本和高功耗阻碍了市场增长

较高的功耗和成本是市场增长的主要挑战。先进的 FPGA、GPU 和 AI 芯片需要大量的资本投资,因此对于规模较小且成本敏感的数据中心来说,其采用具有挑战性。它们不断增长的运营成本,特别是冷却需求和电力使用,也增加了总成本。随着加速器变得越来越强大,对能源的需求不断增加,从而带来了效率挑战,并因可持续发展法规和能源价格上涨而限制了跨地区的部署。

市场机会

边缘和云人工智能基础设施的不断采用提供了丰厚的增长机会

云人工智能基础设施和边缘人工智能的日益普及为市场提供了利润丰厚的机会。随着公司将人工智能处理转移到基于云的解决方案并部署边缘设备来获取实时数据,对高性能和低延迟加速器的需求不断增长。

此外,云提供商需要可扩展的 FPGA、GPU 和 ASIC 解决方案,以帮助处理复杂的 AI 工作负载,而边缘环境则需要节能且紧凑的加速器。这种扩展使供应商能够在两个生态系统中提供专业且多样化的硬件。

数据中心加速器市场趋势

向人工智能优化数据中心的转变已成为显着的市场趋势

重塑市场的一个主要趋势是,在机器学习、人工智能和人工智能技术扩展的推动下,越来越多地转向人工智能优化的数据中心。生成式人工智能工作负载。传统的数据中心架构无法有效满足人工智能模型的海量内存和计算需求。这使得运营商能够采用 GPU、定制人工智能加速器和 TPU。

这种以人工智能为中心的设计往往会提高吞吐量、提高能源效率并减少延迟。云提供商和企业还重组基础设施以支持大规模训练和推理,从而集成专用硬件、网络解决方案和软件堆栈。

下载免费样品 了解更多关于本报告的信息。

细分分析

按加速器类型

GPU 在并行处理方面的卓越多功能性促进了细分市场的增长

根据加速器类型,市场分为 GPU、ASIC、FPGA、DPU/IPU/SmartNIC 等。

2024年,GPU细分市场占据最大的数据中心加速器市场份额,收入达65.2亿美元。这是由于其在并行处理方面具有卓越的多功能性,使其成为机器学习、人工智能和高性能计算的理想选择。此外,其处理复杂工作负载的灵活性、效率以及更强大的软件生态系统也促进了该细分市场的增长。预计到 2026 年,GPU 领域将以 69.22% 的份额占据市场主导地位。

ASIC 细分市场到 2024 年的复合年增长率最高为 33.45%。这种增长归因于其卓越的效率、速度以及针对人工智能推理和加密等特定任务的优化能力。其定制架构往往会降低功耗并提高性能,使其非常适合大规模数据中心工作负载。

按部署

云解决方案的灵活性、可扩展性和能力推动了细分市场的增长

根据部署,市场分为云、本地和混合。

其中,云细分市场在2024年以69.2亿美元的收入份额占据市场主导地位。云细分市场预计将引领市场,到2026年在全球贡献75.12%。该细分市场的主导地位归因于云的灵活性、可扩展性以及支持资源密集型分析和人工智能工作负载的能力,从而推动高性能加速器的快速采用。

另一方面,由于不同的组织优先考虑敏感数据和关键工作负载的最大安全性、性能和控制,内部部署占据了第二大市场份额。此外,医疗保健、金融和政府等行业更喜欢现场基础设施,以确保最大限度地减少数据暴露、合规性并实现一致的高速处理,而无需依赖外部云环境。

按最终用户

了解我们的报告如何帮助优化您的业务, 与分析师交流

大规模基础设施投资推动超大规模企业/CSP 细分市场增长

市场根据最终用户分为超大规模提供商/CSP、托管提供商和企业。

其中,超大规模/CSP细分市场在2024年以64.9亿美元的收入份额占据市场主导地位。预计到2026年,超大规模/CSP细分市场将以70.02%的份额主导市场。这一增长源于大规模基础设施投资、持续部署先进加速器以提高性能、人工智能工作负载的快速扩展、全球云平台更高的可扩展性和效率。

企业在市场上占有第二大份额,因为它们越来越依赖加速器来增强内部工作负载的性能,包括数据分析、人工智能、自动化和实时决策。

数据中心加速器市场区域前景

从地理上看,市场分为北美、欧洲、亚太地区、南美以及中东和非洲。

北美

Asia Pacific Data Center Accelerator Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

2025年,北美地区创造了87.7亿美元的收入,占全球市场收入的29.86%,预计2026年将增长至113.4亿美元。由于数字基础设施的进步、人工智能的广泛采用和更强大的云使用,该地区占据第二大份额。此外,大型科技公司和超大型企业的存在数据中心美国各地,进一步推动了该地区对高性能加速器技术的需求。预计到2026年美国市场将达到66.7亿美元。

欧洲

2025年欧洲市场规模为57.2亿美元,占全球行业的19.48%,预计2026年将达到73.4亿美元。这一增长是由主要云提供商的存在、人工智能的不断采用以及整个地区数字技术的快速部署推动的。此外,对先进计算基础设施和政府数字计划的更强劲投资也巩固了该地区作为主要市场贡献者的地位。英国市场预计到2026年将达到18.4亿美元。德国市场预计到2026年将达到15.5亿美元。

亚太地区

2025年亚太地区市场规模为121.6亿美元,占全球市场份额的41.37%,预计2026年将达到158.3亿美元。该地区还出现了最快的增长率,这主要是由于云采用率不断上升。此外,主要经济体数字化和大规模数据中心扩张的激增推动了整个区域市场的增长。日本市场预计到2026年将达到37.4亿美元。中国市场预计到2026年将达到45.4亿美元。印度市场预计到2026年将达到29.3亿美元。

南美洲

南美市场预计到 2025 年将达到 16.2 亿美元。由于先进技术投资有限、现代数据中心基础设施部署较慢以及云计算和人工智能驱动工作负载的采用率相对较低,该地区的增长相对慢于北美、欧洲和亚太地区。然而,不断增加的数字化举措以及对数据存储和处理能力不断增长的需求预计将支持预测期内的市场稳定扩张。

中东和非洲

中东和非洲市场2025年创造11亿美元,占全球市场格局的3.76%,预计2026年将达到13.9亿美元。由于该地区多个国家先进数据中心技术的采用速度较慢以及云渗透率较低,市场增长仍然温和。尽管如此,对数字化转型计划、智慧城市项目和新兴人工智能应用的投资正在为市场发展创造新的机遇。在该地区内,海湾合作委员会国家预计将占据很大份额,在技术基础设施和数据中心扩建方面增加投资的支持下,到 2025 年将达到约 3.5 亿美元。

拉美

2025年拉丁美洲市场规模为16.2亿美元,占全球市场份额的5.52%,预计2026年将达到20.2亿美元。

竞争格局

主要行业参与者

主要参与者正专注于投资研发以维持其市场地位

数据中心加速器行业竞争激烈,主要参与者包括 NVIDIA Corporation、Advanced Micro Devices, Inc.、Intel Corporation、Google LLC、Amazon Web Services, Inc.、Microsoft Corporation 和其他运营商。这些公司专注于合作伙伴关系、垂直整合以及不断增加的研发投资。

主要数据中心加速器公司简介

- 英伟达公司(我们。)

- 超微半导体公司(我们。)

- 英特尔公司(我们。)

- 谷歌有限责任公司(美国)

- 亚马逊网络服务公司(我们。)

- 微软公司(美国)

- 华为技术有限公司(中国)

- Cerebras Systems, Inc.(美国)

- SambaNova Systems, Inc.(美国)

- Graphcore 有限公司(英国)

主要行业发展

- 2025 年 11 月,谷歌宣布计划将 TPU 人工智能芯片发射到太空。该公司将与 Planet Labs 合作开展“Project Suncatcher”,该项目最初将于 2027 年初发射两颗卫星,以探索更大规模空间数据中心集群的潜力。

- 2025 年 10 月,高通技术公司宣布推出面向数据中心的下一代人工智能推理优化解决方案。基于 Qualcomm AI200 和 AI250 芯片的加速卡和机架。这些解决方案以公司的 NPU 技术领先地位为基础,提供机架级性能和卓越的内存容量,以每美元每瓦的高性能实现快速 AI 推理,标志着跨行业实现可扩展、高效和灵活的生成 AI 的重大飞跃。

- 2025年6月,亚马逊宣布计划在 2025 年至 2029 年间总计投资 129 亿美元,用于扩展、运营和维护其在澳大利亚的数据中心基础设施。该国公开宣布的最大的全球技术投资将支持客户需求的强劲增长云计算和人工智能(AI),加速人工智能的采用和能力,以及澳大利亚各种规模组织的持续现代化。

- 2025 年 2 月,AMD 宣布推出 Instinct MI325X 加速器,配备 256GB HBM3e 内存和 6TB/s 带宽,确保推理性能比竞争对手高出 1.4 倍,让企业能够以更少的 GPU 获得更好的结果。

- 2021 年 1 月,NVIDIA 公司扩展了其 vGPU 软件,以帮助工作站和 AI 应用程序运行得更快。借助公司的虚拟 GPU (vGPU) 技术,组织可以使用数据中心或云中的 GPU 加速虚拟机为其员工提供更高的可扩展性和性能。

报告范围

全球报告对市场进行了详细分析,重点关注产品的知名公司、部署模式、类型和最终用户等关键方面。除此之外,它还提供了对数据中心加速器市场趋势的见解,并重点介绍了关键行业发展和关键公司的市场份额分析。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 增长率 | 复合年增长率26.53%2026年至2034年 |

| 历史时期 | 2021-2024 |

| 单元 | 价值(十亿美元) |

| 分割 |

按加速器类型

按部署

按最终用户

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 293.8 亿美元,预计到 2034 年将达到 2491 亿美元。

预计该市场在预测期内将以 26.53% 的复合年增长率稳定增长。

对生成式人工智能和高性能计算应用程序的需求不断增长推动了市场的增长。

NVIDIA 公司、Advanced Micro Devices, Inc.、英特尔公司、Google LLC、Amazon Web Services, Inc.、微软公司等都是市场上的顶级参与者。

亚太地区占据最大的市场份额。

2025 年,亚太地区估值为 121.6 亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。