数据中心服务器市场规模、份额和行业分析,按服务器类型(通用服务器、高性能服务器、机架式服务器、塔式服务器和边缘服务器)、按企业类型(大型企业和中小企业 (SME))、按应用(IT 和电信、BFSI、政府、医疗保健、零售、媒体和娱乐、能源等)以及区域预测,2026-2034 年

主要市场见解

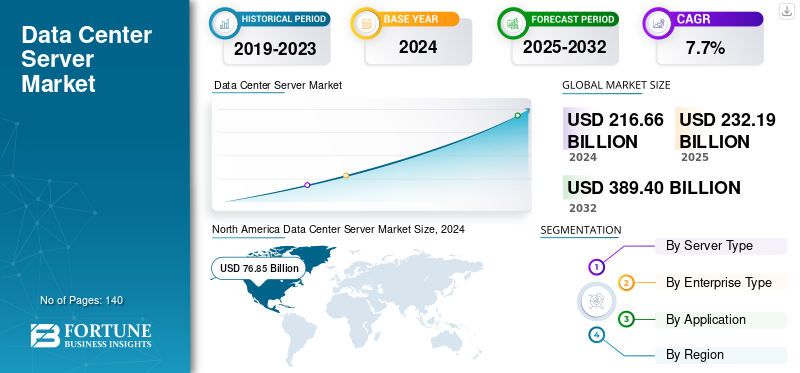

2025年,全球数据中心服务器市场规模为2321.9亿美元。预计该市场将从2026年的2491.8亿美元增长到2034年的4440.6亿美元,预测期内复合年增长率为7.49%。北美在2025年以35.40%的市场份额主导全球市场。

全球市场是指数据中心内用于处理、存储和管理数据的服务器硬件产生的收入。这些服务器部署在各个行业,包括 IT 和电信、BFSI、政府、医疗保健、零售、媒体和娱乐、能源以及其他商业部门。该市场涵盖多种服务器类型,包括通用服务器、高密度服务器、机架式服务器服务器、塔式服务器和边缘服务器及其子类型,例如 Web 或应用程序服务器、存储服务器、数据库服务器、HPC 服务器、AI 服务器、刀片服务器和模块化服务器。

全球市场的主要公司包括戴尔技术公司、惠普企业公司、联想集团有限公司、思科系统公司、华为技术有限公司、浪潮有限公司、超微电脑公司、广达电脑公司、富士通有限公司和IBM公司。

下载免费样品 了解更多关于本报告的信息。

数据中心服务器市场趋势

向加速和高密度架构的迁移推动市场扩张

一个关键的市场趋势是从传统的基于 CPU 的服务器转向专为人工智能和高级分析而设计的加速、高密度架构。

- IDC 报告称,2024 年第四季度,配备嵌入式 GPU 的服务器收入同比增长 192.6%,这些系统占全年服务器总收入的一半以上。

- 非 x86 服务器(包括许多以加速器为中心的设计)同期也增长了 260% 以上。这些模式表明,加速器正在成为主流服务器设计和购买决策的核心要素。

人工智能工作负载的快速扩展也提高了机架的功率密度并形成新的设施要求。

- 根据国际原子能机构发布的报告,2022年数据中心用电量约为460太瓦时,预计到2026年将超过1000太瓦时,与日本目前的总用电量相当。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

云和人工智能基础设施的扩展推动市场

云计算和人工智能工作负载的强劲增长是推动这一趋势的重要因素数据中心服务器市场的增长。

云提供商和大型企业正在扩展其服务器容量,以支持 SaaS 平台、业务应用程序和 AI 模型的开发。

- IDC指出,2024年第四季度全球服务器收入达到约773亿美元,较2023年同期增长91%。

这表明服务器投资持续增加,而不是例行的更换周期。

面向人工智能的架构进一步加速了这种增长。

- 配备GPU的服务器收入同季度同比增长192.6%,这些系统在2024年占服务器总收入的一半以上。

这一趋势表明人工智能正在将需求转向更高价值、富含加速器的服务器配置。因此,提供高效 GPU 或基于加速器的系统的公司正在抓住更大份额的新市场机会。

市场限制

成本压力和电力限制阻碍市场发展

部署高性能服务器的成本和技术复杂性不断增加,正在成为市场的重大限制。

使用 GPU 的人工智能服务器比标准通用系统昂贵得多,并且需要在冷却、电力基础设施和高级网络方面进行大量投资。

- Dell’Oro 报告称,这些加速服务器是 2024 年全球数据中心资本支出增长 51% 至 4550 亿美元的主要驱动力,凸显了人工智能工作负载如何增加总体部署成本。

对于许多组织来说,这些较高的成本可能会减慢项目进度或减少计划安装的规模。

市场机会

渗透不足的市场和注重效率的创新为市场创造了巨大的机会

对于数字活动扩张速度超过现有基础设施支持速度的地区,市场存在重大机遇。

- 印度是一个领先的例子,研究表明该国产生了全球约 20% 的数据;然而,截至 2025 年,仅占全球数据中心容量的 1% 至 3%。

- 其他行业估计表明,到 2030 年,由于越来越多的采用人工智能、云服务和数据本地化政策。数据生成和可用容量之间的这种不平衡凸显了新兴市场增加服务器部署的巨大潜力。

对于能够提高能源效率同时支持更高性能需求的公司来说,这也是一个重大机会。

这些条件为先进服务器设计、创新冷却系统和更高效的电源架构创造了强大的市场潜力。

细分分析

按服务器类型

通用服务器 (GPS) 凭借多功能性和成本效率占据主导地位

根据服务器类型,市场分为通用服务器、高性能服务器、机架式服务器、塔式服务器和边缘服务器。

通用服务器是全球最大的细分市场,到 2026 年,其份额将达到 30.66%,因为它们处理广泛的基本企业任务,包括数据库操作、虚拟化和协作应用程序。由于人工智能处理、大规模分析和复杂计算工作负载的需求不断增长,高性能服务器预计将录得 9.0% 的最快增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按企业类型

大型企业因系统复杂而领先

根据企业类型,市场分为大型企业和中小企业。

大型企业在全球占据最大份额,到 2026 年将达到 80.09%,因为它们运行需要大量计算、存储和网络容量的复杂且关键任务的系统。

随着中小企业从规模较小的基础开始加速采用云服务、自动化工具和数字解决方案,预计其复合年增长率将达到 9.5%。

按申请

IT 和电信领域因其能力而占据主导地位管理数据流量

根据应用,市场分为 IT 和电信、BFSI、政府、医疗保健、零售、媒体和娱乐、能源等。

信息技术和电信到 2026 年,该细分市场将占据最大份额,达到 37.83%。由于数据中心运营商、云提供商和数字服务公司需要大规模服务器基础设施来管理数据流量、通信服务和计算密集型工作负载,其复合年增长率为全球最高,达到 10.3%。

BFSI 是第二大细分市场,因为金融机构依靠安全且有弹性的服务器系统来处理支付、监管流程、欺诈检测和实时金融服务。

数据中心服务器市场区域前景

按地域划分,市场分为欧洲、北美、亚太地区、南美、中东和非洲。

北美

North America Data Center Server Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

2025年,北美市场规模为818.3亿美元,占全球市场的35.40%,预计到2026年将增长至872.5亿美元。这是由于其大量集中的超大规模云提供商,这些提供商不断扩展其计算基础设施以支持广泛的数字运营。这些公司对先进服务器系统产生了强烈需求,以管理云服务、人工智能工作负载和大量数据处理。金融、医疗保健和 IT 等各个领域的企业技术支出强劲,进一步增强了区域服务器的需求。

- 这一观点得到了研究的支持,该研究表明,仅美国就占全球超大规模数据中心容量的 54% 以上,凸显了该地区的高服务器密度。

美国数据中心服务器市场

基于北美的强劲贡献以及美国在该地区的主导地位,分析估计2026年美国市场规模约为722.7亿美元,约占全球数据中心服务器销售额的29.8%。

欧洲

欧洲市场在2025年创造了467.6亿美元,占全球市场格局的20.14%,预计2026年将达到494.2亿美元。欧洲因其庞大且技术先进的企业基础而在全球市场中占有重要份额,这些企业持续投资于云基础设施、数字化转型和数据驱动的应用程序。

英国数据中心服务器市场

2026年英国市场预计约为92.1亿美元,约占全球数据中心服务器收入的3.8%。

德国数据中心服务器市场

预计到2026年,德国数据中心服务器市场规模将达到约110.7亿美元,相当于全球数据中心服务器销售额的4.5%左右。

亚太地区

2025年,亚太地区占全球市场份额为33.33%,估值为773.9亿美元,预计2026年将达到842.7亿美元,稳居第二大市场地区地位。在该地区,印度和中国预计到 2026 年将分别达到 168.5 亿美元和 252.9 亿美元。地区和国际云提供商继续在中国、印度、日本和东南亚等主要市场建设新的数据中心,以满足不断增长的计算需求。政府促进数据本地化和更广泛的数字经济发展的举措也鼓励增加对服务器基础设施的国内投资。

- 最近的研究表明,亚洲十大数据中心市场合计约占全球托管容量的 27%,反映了该地区不断扩大的基础设施基础。

日本数据中心服务器市场

在日本,预计2026年市场规模约为108.8亿美元,约占全球数据中心服务器收入的4.5%。

中国数据中心服务器市场

中国的市场预计将成为全球最大的市场之一,到 2026 年收入预计约为 252.9 亿美元,约占全球数据中心服务器销售额的 10.1%。

印度数据中心服务器市场

预计2026年印度市场规模约为168.5亿美元,约占全球数据中心服务器收入的6.4%。

南美洲、拉丁美洲以及中东和非洲

预计南美洲、中东和非洲地区的市场在预测期内将出现温和增长。南美洲市场的估值预计将在2025年达到100.9亿美元。中东和非洲市场的估值在2025年将达到161.3亿美元,占全球收入的6.95%,预计到2026年将达到174.4亿美元。这一增长是由区域和国际连通性的改善推动的,包括新的海底电缆路线和升级的地面网络,这使得更高效、更高密度的地面网络成为可能。部署。

2025年拉丁美洲市场规模达到100.9亿美元,占市场总收入的4.30%,预计2026年将达到108.1亿美元。

GCC 数据中心服务器市场

预计到 2025 年,海湾合作委员会市场将达到约 629 万美元,约占全球数据中心服务器收入的 2.7%。

竞争格局

主要行业参与者

主要参与者推出新解决方案以巩固其市场地位

数据中心服务器行业的参与者推出新的解决方案,通过利用技术进步来增强其市场地位,例如机器学习,满足多样化的消费者需求,并保持领先于竞争对手。他们优先考虑产品组合增强和战略合作、收购和合作伙伴关系,以加强他们的产品。此类战略发布使科技公司能够在快速发展的环境中保持并扩大其市场份额。

主要数据中心服务器公司名单

- 戴尔科技公司(我们。)

- 惠普企业公司(美国)

- 联想集团有限公司(中国)

- 思科系统公司(美国)

- 华为技术有限公司(中国)

- 浪潮股份有限公司(中国)

- 超微计算机公司(我们。)

- 广达电脑公司(台湾)

- 富士通有限公司(日本)

- IBM公司(美国)

- 亚马逊网络服务公司(美国)

主要行业发展

- 2025 年 4 月- 戴尔推出了针对人工智能驱动的数据中心进行优化的下一代 PowerEdge 服务器,增强了传统和人工智能工作负载的性能、可扩展性和效率。

- 2025年5月- 戴尔在其年度会议上推出了新的人工智能解决方案,旨在帮助企业扩展其人工智能项目并推动整个企业更快地采用人工智能。

- 2025年11月-HPE推出了Cray GX5000超级计算平台,旨在支持对人工智能和高性能计算(HPC)工作负载日益增长的需求。

- 2025年6月- HPE 推出了人工智能驱动的网络和混合云HPE Discover Barcelona 的基础设施解决方案进一步加速了人工智能和云在各行业的采用。

- 2025 年 2 月- 联想推出了ThinkSystem V4服务器,搭载英特尔至强6处理器,为人工智能和高性能应用程序提供更高的性能。

- 2025年5月-思科更新后的产品阵容专注于提供解决方案,以满足现代数据中心对人工智能工作负载和混合云基础设施不断增长的需求。

- 2025 年 1 月- 华为发布了“2025年数据中心设施十大趋势”,强调了人工智能、可持续性和灵活性在数据中心设计中的重要性。

报告范围

全球市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。该研究报告还包含详细的竞争格局,包括市场份额和主要运营商概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为7.49% |

|

单元 |

价值(十亿美元) |

|

分割 |

按服务器类型、企业类型、应用程序和区域 |

|

经过服务器类型 |

|

|

经过 企业类型 |

|

|

经过 应用 |

|

|

按地区 |

|

常见问题

根据财富商业洞察,2025年全球市场价值为2321.9亿美元,预计到2034年将达到4440.6亿美元。

2025年市值为818.3亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为7.49%。

从应用来看,IT 和电信领域引领市场。

倾向于传统的基于CPU的服务器是推动市场的关键因素。

戴尔技术公司、惠普企业公司、联想集团有限公司和思科系统公司是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。