2026-2034 年人工智能数据中心市场规模、份额和行业分析,按组件(硬件、软件和服务)、数据中心类型(超大规模数据中心、托管数据中心、边缘数据中心等)、行业(医疗保健、零售、IT 和电信、BFSI、汽车、媒体和娱乐、制造等)以及区域预测

AI数据中心市场规模及未来展望

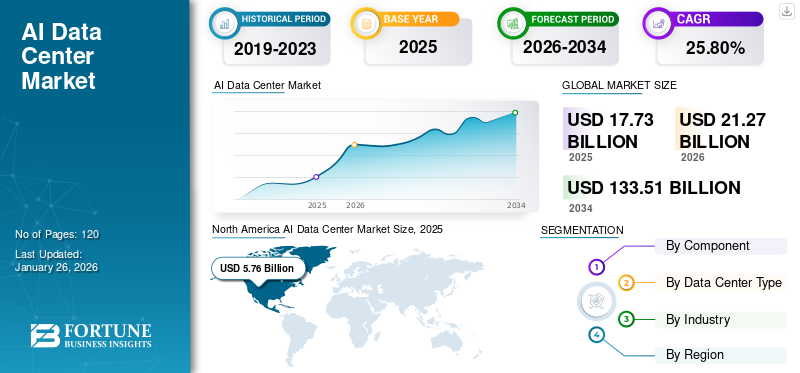

2025年全球人工智能数据中心市场规模为177.3亿美元,预计将从2026年的212.7亿美元增长到2034年的1335.1亿美元,预测期内复合年增长率为25.80%。 2025 年,北美市场占据主导地位,份额为 32.50%。

AI(人工智能)数据中心是为应对人工智能技术巨大的电力、存储和冷却需求而设计的设施。

包括亚马逊、Equinix、微软、HPE 等在内的几家主要参与者正在进行重大投资,旨在扩大其在新兴市场的数据中心业务。主要参与者采用这一战略来挖掘数字基础设施和人工智能驱动技术不断增长的需求的未开发潜力。

在预测期内,市场预计将重点关注利用人工智能优化数据中心基础设施,以提高性能、能源效率和可扩展性。此外,随着基于人工智能的环境问题的日益严重,数据中心越来越多地集成人工智能技术,以优化能源消耗并减少碳足迹。主要市场趋势包括人工智能驱动的创新、边缘人工智能扩展以及混合云环境的采用。

COVID-19大流行极大地促进了人工智能技术的采用和数字化转型,从而对市场产生了积极影响。这种增长导致对配备人工智能专业知识的数据中心的需求更高,以管理不断增长的工作负载。然而,供应链中断减缓了市场增长。尽管存在这些障碍,这场大流行凸显了基于人工智能的数据中心在支持关键基础设施和推动该行业长期增长和创新方面的重要性。

下载免费样品 了解更多关于本报告的信息。

人工智能数据中心市场要点

- 2025年市场规模:177.3亿美元

- 2026年市场规模:212.7亿美元

- 2034年预测市场规模:1335.1亿美元

- 复合年增长率:2026-2034 年 25.80%

- 2025 年,北美以 32.50% 的份额主导人工智能数据中心市场。

- 预计到 2026 年,硬件领域将占据 61.81% 的份额。

- 托管数据中心细分市场在 2026 年占据了最大的市场份额。

北美

2025年,北美占全球市场的32.50%,达到57.6亿美元,预计2026年将增长至66.9亿美元。

欧洲

欧洲2025年创造53亿美元,贡献全球收入的29.90%,预计2026年将达到63亿美元。

亚太地区

2025年,亚太地区占全球市场的26.80%,价值47.5亿美元,预计2026年将达到59.6亿美元。

我们。

美国人工智能数据中心市场预计2026年将达到52.4亿美元。

日本

日本 在人工智能技术的日益采用和先进数据中心设施的扩张的推动下,2026 年市场规模将达到 11 亿美元。

阅读更多

投资分析和机会

市场见证了与人工智能生态系统支持的数据中心相关的投资激增。这一增长是由多个行业越来越多地采用人工智能推动的。未来的重大机遇存在于机密计算、生成人工智能等领域,可持续发展和能源效率将成为投资策略不可或缺的一部分。此外,多项投资凸显了市场参与者旨在扩大数据中心规模的趋势。例如,

- 2024 年 9 月:美国私募股权公司 Blackstone 宣布投资 133 亿美元,在英国诺森伯兰郡建立欧洲最大的人工智能数据中心之一。

- 2024 年 8 月:英国政府在煤炭管理局的支持下,开始在英格兰东北部的坎布瓦建设最大的人工智能数据中心。

- 2024 年 10 月:微软公布了一项耗资 44.6 亿美元的计划,旨在在未来两年内扩展其在意大利的超大规模云和人工智能数据中心基础设施。该计划包括到 2025 年底为超过 100 万意大利人提供数字技能培训。

- 2024 年 7 月:CyrusOne 筹集了约 79 亿美元资金,旨在开发更多数据中心,以满足人工智能热潮的需求。这笔投资将用于资助美国未来和现有的开发项目。

- 2023 年 7 月:QTS Realty Trust, LLC 和 Blackstone 联手斥资超过 80 亿美元开发新数据中心,为人工智能热潮做好准备。

人工智能数据中心市场趋势

混合和多云部署成为显着的市场趋势

一些企业正在使用混合和多云策略,将本地部署与数据中心与公共云服务。随着人工智能模型的发展,对不同计算、存储和网络要求的需求也在增长。混合和多云设置提供了动态环境来满足这些需求。此外,人工智能会生成并处理大量数据。混合和多云解决方案使企业能够跨不同环境有效管理这些数据。

- 据行业专家称,一项调查显示,相当大比例的公司 (76%) 一直在使用两个或更多公共云,平均使用 2.3 个云。据观察,大型企业的多云使用比例甚至更高。收入数字超过 10 亿美元,使用三个或更多云的可能性是小公司的两倍。

- 根据行业专家的全球调查,由于业务优先级的变化,超过 86% 的企业已采用多云战略。 (调查参与者:员工人数超过 1,000 人的企业中的 727 名云技术决策者)

因此,随着企业转向混合和多云战略,基于人工智能的数据中心对混合和多云解决方案的需求不断增长,因为它们在处理人工智能工作负载的大量数据方面具有灵活性、可扩展性和成本效益。

市场动态

市场驱动因素

对人工智能驱动的应用程序的需求不断增长以及云计算的增长推动市场

近年来,深度学习、先进人工智能等前沿人工智能技术的使用激增。机器学习,以及跨多个部门的自动化语言处理。这些技术应用于各个行业,包括金融分析、医学研究、智能生产等。这些应用程序通常需要即时数据处理和复杂的计算,这就需要为此类工作负载设计的高性能数据中心。对配备先进硬件和软件的人工智能专用数据中心的需求日益增长,可帮助企业管理大型数据集并执行复杂的算法。

- 根据 Acropolium 于 2024 年 1 月发表的一篇最新文章,超过 42% 的受访企业表示已将人工智能集成到其运营中。此外,在早期采用者中,59%的企业计划加快和扩大对人工智能技术的投资。

此外,随着公司转向基于云的解决方案,对能够处理大量信息的高性能数据中心运营的需求持续增长。

- 根据 Edge Delta Insights (2024),全球约 90% 的企业已经在使用云服务,例如 Google、Microsoft 和 AWS。这些见解还表明,云计算用户数量预计在未来几年将呈指数级增长。

因此,近年来对人工智能驱动的应用程序的需求不断增长以及云计算的增长正在推动市场。

市场限制

与人工智能数据中心相关的高实施成本和维护阻碍了市场增长

减缓基于人工智能的数据中心行业增长的重大挑战之一是高效设置和运行数据中心所需的高昂成本。这些数据中心需要专门的硬件并消耗大量电力才能维持其最佳性能。将人工智能系统集成到现有基础设施中也是一项复杂的任务,特别是对于那些可能没有技术专业知识或财务资源来管理此类升级的公司而言。

数据安全是减缓市场增长的另一个问题。由于人工智能系统处理敏感信息,对隐私泄露和遵守 GDPR 等严格法规的担忧使得企业对采用这些技术犹豫不决。此外,运行人工智能工作负载需要具有特定技能的专家,而合格专业人员的短缺是一个限制因素。

基于人工智能的数据中心的实施和维护成本高昂、对强大的数据隐私和安全措施的需求以及熟练专业人员的短缺阻碍了人工智能数据中心市场的增长。

市场机会

对超大规模数据中心服务的需求不断增长为市场参与者创造了丰厚的机会

超大规模数据中心由于在支持人工智能驱动的用例中发挥着重要作用而变得越来越普遍。由于发电需求的不断增加,这些类型的数据中心的需求量很大。人工智能技术需要巨大的计算能力,而超大规模数据中心及其庞大的基础设施和先进技术完全可以满足这一需求。

随着人工智能需求的不断增加,对这些数据中心的需求也在增长。此外,成本效益、可扩展性和灵活性是超大规模数据中心的一些优势。这些功能使此类数据中心成为希望投资人工智能同时控制成本的公司的可行解决方案。

上图突出显示了超大规模提供商和托管提供商在欧洲的数据中心需求所有权。目前,欧洲数据中心的增长由超大规模企业推动,到 2028 年将达到预期需求的 70%。数据中心的所有权模式在塑造市场方面发挥着至关重要的作用。超大规模企业推动大规模、尖端的人工智能基础设施部署,而托管提供商则为各种规模的企业提供灵活性和可扩展性。企业拥有的数据中心往往提供更多控制,但与其他模型相比,在可扩展性和创新方面可能落后。

因此,对超大规模数据中心服务不断增长的需求为市场参与者创造了有利可图的机会,进一步加速未来几年的市场增长。

细分分析

按组件

硬件组件由于其越来越多地用于加速复杂任务和模型训练而主导了市场

按组件划分,市场分为硬件(服务器、存储、网络设备等)、软件(AI/ML 框架、数据管理解决方案等)和服务(托管服务、专业服务等)。

预计到 2026 年,硬件领域将以 61.81% 的份额主导市场,并预计在预测期内呈现最高的复合年增长率。硬件构成了创建可靠、高性能基础设施的基础,以满足现代计算需求,其中涵盖从传统企业应用程序到大数据分析等尖端技术的广泛范围。此外,用于加速复杂任务和模型训练的专用硬件的趋势不断增长。由于需要管理大量数据及其处理和存储,对硬件的需求也在增加。

预计软件部门将在预测期内大幅增长。从操作系统到应用程序级解决方案的软件在数据流管理、性能指标分析以及安全性和合规性保证方面发挥着至关重要的作用。

按数据中心类型

需求不断增长更高的可扩展性多种选择促进了托管数据中心细分市场的增长

按数据中心类型,市场分为超大规模数据中心、托管数据中心、边缘数据中心和其他(企业、混合)。

托管数据中心细分市场将在 2026 年占据最大的人工智能数据中心市场份额。托管设施提供适应性强的可扩展性选择,使用户能够快速、轻松地调整其 IT 基础设施,以响应不断变化的业务需求。此外,扩展的好处使托管提供商能够提供经济高效的安全和连接解决方案,并降低承租人的运营成本。此外,托管设施能够处理大量数据,实现预测性维护,并提供与其他解决方案的集成。

超大规模数据中心领域预计将引领市场,到 2026 年在全球贡献 36.60%,并预计在预测期内以最高复合年增长率增长,因为它旨在快速有效地扩展以支持大量数据和工作负载。

边缘数据中心领域预计在预测期内将以 28.16% 的最高复合年增长率增长。

按行业分类

移动支付的普及促进了 BFSI 细分市场的增长

根据行业,市场分为医疗保健、零售、IT 和电信、BFSI、汽车、媒体和娱乐、制造业等。

到 2026 年,BFSI 细分市场将占据 24.60% 的市场份额。数据中心在促进快速交易方面发挥着至关重要的作用。移动支付系统和网上银行的日益普及正在推动对具有人工智能功能的数据中心的需求,因为大量数据被创建,并且处理和存储这些数据对数据中心的需求预计会增加。到2025年,BFSI市场将占据24%的市场份额。

据估计,医疗保健领域在预测期内的复合年增长率最高,达 32.93%,因为它处理敏感的财务和个人数据,因此安全性和合规性至关重要。数据中心提供安全的环境,配备强大的物理和网络安全措施,以防止数据泄露。

IT 和电信预计在未来几年将显着增长。 IT 和电信公司正在经历数字化转型通过采取举措实现基础设施、应用程序和服务的现代化。数据中心通过提供部署新技术和提供创新数字服务所需的计算能力、存储容量和网络功能,在支持这些举措方面发挥着重要作用。 IT 领域先进软件和应用程序的部署不断增加。此外,互联网用户、5G和物联网的激增也因数据量巨大而对数据存储产生了巨大的需求。这些因素正在推动 IT 和电信行业对基于人工智能的数据中心的需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

人工智能数据中心市场区域展望

从地理上看,我们对北美、南美、欧洲、中东和非洲以及亚太地区的市场进行了研究。

北美

North America AI Data Center Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在全球市场中保持着强劲的地位,2025年达到57.6亿美元,占32.50%的份额,预计2026年将达到66.9亿美元。这归因于对大数据、数据处理、存储和分析的需求不断增长,推动了数据中心的早期接受。对先进人工智能和技术的需求不断增长云计算基于平台的平台和人工智能技术在北美国家的快速采用正在推动该地区市场的发展。根据埃森哲报告,北美公司已将总技术预算的 31% 用于人工智能。

下载免费样品 了解更多关于本报告的信息。

2026年美国市场规模达52.4亿美元,目前是数据中心投资的黄金地段。根据行业专家的一份报告,预计到 2030 年,美国对数据中心的需求将以每年 10% 的速度增长。该国约占全球需求的 40%,德国、英国和中国紧随其后。目前,北弗吉尼亚州拥有全球最大的数据中心市场,拥有超过 275 个设施。此外,达拉斯/英尺正在进行大量建设。沃斯、芝加哥和硅谷预计将推动美国市场的增长

亚太地区

2025年亚太市场规模达47.5亿美元,占全球行业的26.80%,预计2026年将达到59.6亿美元。云计算与云计算的融合人工智能正在重塑产业,而该地区处于这一转型的最前沿。随着企业努力保持竞争力并满足日益互联的世界的需求,对强大的数据中心基础设施的需求激增。

- 根据伦敦证券交易所的数据,2023 年该地区数据中心交易额创下 34.5 亿美元的纪录。由于互联设备、物联网传感器和新技术的广泛使用,数字数据迅速增长,亚太地区对数据中心基础设施的需求前所未有。

- 根据行业专家 2024 年的报告,人工智能和数据中心存储容量的需求预计将从 2023 年的 10.1 ZB 增加到 2027 年的 21.0 ZB,五年复合年增长率为 18.5%。

预计2026年中国市场规模将达到15.3亿美元,印度市场规模为6.6亿美元,日本市场规模为11亿美元。

南美洲

南美洲预计到 2025 年将达到 10.9 亿美元,并在预测期内呈现显着的复合年增长率。巴西和阿根廷等南美国家数字化转型投资的增加是这一增长的主要推动力。此外,这些国家的环境法规往往比美国和欧洲要低。因此,寻找芯片工厂和数据中心选址的高科技公司都将目标瞄准了南美洲。基于人工智能的数据中心在该地区越来越受欢迎,该地区处理的数据量自 2020 年以来增加了一倍。根据 CBRE 的数据,预计 2024 年至 2029 年间处理量将增长 9% 以上。

欧洲

2025年,欧洲创造了53亿美元,占全球市场收入的29.90%,预计到2026年将增长至63亿美元。这一地区增长归因于机器学习和人工智能投资的增加,以及高性能计算在医疗保健和汽车等领域的广泛使用。此外,伦敦、都柏林、法兰克福、阿姆斯特丹和巴黎等欧洲主要城市的数据中心扩建规模较2023年增加了15%-20%。尽管存在电力供应方面的挑战,但预计2025年将出现重大发展和重大项目交付。英国市场预计在2026年将达到12.1亿美元,而法国市场在2025年将达到6.5亿美元,德国市场则保持不变2026 年将达到 14.3 亿美元。

中东和非洲

2025年,中东和非洲市场规模为8.3亿美元,占全球市场的4.70%,预计到2026年将增长至10.1亿美元。此外,阿联酋凭借其强大且具有竞争力的数字经济,成为该地区数据中心的首选地点。此外,在非洲,在肯尼亚、埃及、尼日利亚、南非和摩洛哥等国家的巨大市场机遇的推动下,数据中心行业正在吸引超大规模企业和投资者的关注。因此,增加对数据中心的投资预计将推动该地区的市场增长。海湾合作委员会国家的市场规模到 2025 年将达到 2 亿美元。

拉美

2025年,拉丁美洲对全球市场的贡献率为6.20%,估值为10.9亿美元,预计2026年将达到13.1亿美元。

竞争格局

主要行业参与者

战略联盟和投资为不断增长的业务轨迹铺平道路

该市场由几家主要参与者组成,它们提供专门开发的专用硬件、软件和集成解决方案,以处理要求苛刻的人工智能工作负载。这些参与者进行相关收购和合作,为其不断增长的业务轨迹铺平道路。此外,市场参与者正在进行重大投资,以扩大其在新兴市场的数据中心业务。此外,参与者还投资开发他们的产品专业知识,尤其是人工智能硬件专业知识。该策略可帮助市场参与者满足最终用户不断变化的需求。

AI数据中心市场的主要参与者

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于云基础设施的主导地位、丰富的数据中心网络、托管服务专业知识和人工智能硬件专业化,排名前 5 的参与者占据了约 53% - 56% 的市场份额。此外,这些参与者还大力投资人工智能技术的研发活动。这一策略帮助他们保持领先于竞争对手。全球市场由前 5 名大型参与者组成,约占市场份额的 54%。

主要人工智能数据中心公司名单:

- 亚马逊公司(美国)

- 微软公司(美国)

- Alphabet Inc.(美国)

- Equinix 公司(我们。)

- Digital Realty Trust, Inc.(美国)

- 英特尔公司(美国)

- NVIDIA 公司(美国)

- 堆栈基础设施(我们。)

- 赛勒斯一(美国)

- QTS 房地产信托有限责任公司(新加坡)

- OVHcloud(法国)

- 阿里云(中国)

- NTT 通信(日本)

- G42(阿联酋)

- 阿联酋电信集团

- STC 解决方案(沙特阿拉伯)

- 阿托斯(法国)

- 塞雷布拉斯(美国)

- 安培计算有限责任公司(美国)

- Graphcore(英国)

….还有更多

主要行业发展:

- 2025 年 1 月:CoreWeave 宣布其位于伦敦港区和克劳利的两个初始数据中心投入运营。这些站点将托管一些由搭载 NVIDIA Quantum-2 InfiniBand 网络的 NVIDIA H200 GPU 提供支持的 NVIDIA AI 平台应用,旨在增强英国的高性能计算能力。

- 2024 年 6 月:HPE 与 Nvidia 完成了战略合作伙伴关系,旨在提供交钥匙 AI 私有云解决方案,帮助企业快速部署新一代 AI 用例。

- 2024 年 4 月:Google 在荷兰格罗宁根市的数据中心投资超过 6.4062 亿美元。通过这项投资,该公司预计将为公众创造超过 125 个新的就业机会。该公司甚至报告说,在建设新数据中心时,优先考虑可持续发展和对当地社区的积极影响。

- 2024 年 3 月:施耐德电气完成与 NVIDIA 的战略合作,旨在增强数据中心基础设施。施耐德公司预计将利用其数据中心基础设施能力和 NVIDIA 的增强型人工智能技术来推出数据中心参考设计。这些设计预计将改变数据中心环境中人工智能部署和操作的基准。

- 2024 年 1 月:Stack Infrastructure 报告称,通过高密度机架扩展了其数据中心专业知识,旨在支持对 ML 工作负载不断增长的需求。该公司将通过闭环水冷却系统支持高密度工作负载。

- 2023 年 8 月:CyrusOne 推出了 Intelliscale,这是一种特定于 AI 工作负载的数据中心解决方案,专为满足对 AI 应用程序和服务不断增长的需求而设计。

报告范围

该报告提供了市场的详细概述,并重点关注关键方面,例如关键参与者、他们的产品类型以及他们在市场上的用例。此外,该报告还提供了对市场趋势的见解,并重点介绍了最新的市场相关发展。此外,该报告还包括近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为25.80% |

|

单元 |

价值(十亿美元) |

|

分割 |

按组件

按数据中心类型

按行业分类

按地区

|

|

报告中介绍的公司 |

Amazon.com, Inc.(美国)、Microsoft Corporation(美国)、Alphabet Inc.(美国)、Equinix, Inc.(美国)、Digital Realty Trust Inc.(美国)、Intel Corporation(美国)、NVIDIA Corporation(美国)、Stack Infrastructure(美国)、CyrusOne(美国)和 QTS Realty Trust, LLC(美国) |

常见问题

据《财富商业洞察》预测,到 2034 年,该市场规模预计将达到 1335.1 亿美元。

2025年,全球市场价值为177.3亿美元。

预计该市场在预测期内将以 25.80% 的复合年增长率增长。

按组成部分来看,硬件细分市场将在 2026 年引领市场。

对人工智能驱动的应用程序的需求不断增长以及云计算的增长是推动市场扩张的关键因素。

Amazon.com, Inc.、微软公司、Alphabet Inc.、Equinix, Inc.、Digital Realty Trust, Inc.、英特尔公司、NVIDIA Corporation、Stack Infrastructure、CyrusOne 和 QTS Realty Trust, LLC 是市场上的顶级参与者。

2025 年,北美市场占据主导地位,份额为 32.50%。

按行业划分,医疗保健领域预计在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。