数据传输服务市场规模、份额和行业分析,按服务类型(企业 WAN、租用线路、波长服务、批发连接、托管 SD-WAN 等)、按客户类型(大型企业、中小企业、运营商和 ISP 等)、按网络类型(基于光纤的网络、无线回程等)以及区域预测,2026 年至 2034 年

主要市场见解

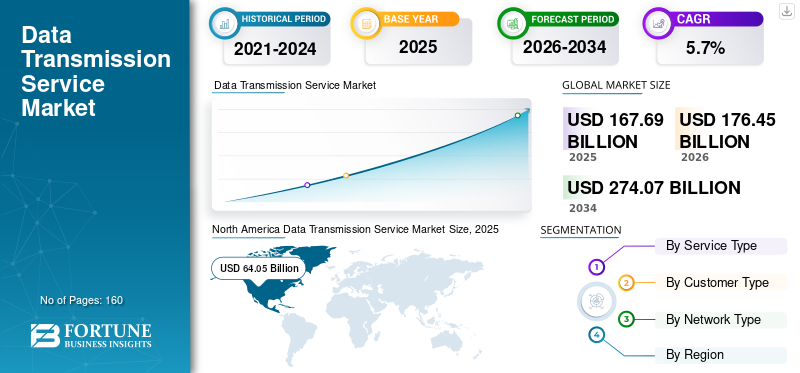

2025年,全球数据传输服务市场规模为1676.9亿美元。预计该市场将从2026年的1764.5亿美元增长到2034年的2740.7亿美元,预测期内复合年增长率为5.7%。北美在全球数据传输服务市场中占据主导地位,2025年市场份额为38.2%。

在数据流量不断增长以及企业和服务提供商对可靠、高速连接的需求不断增长的推动下,市场正在稳步增长。数据传输服务是指能够跨广域网安全、高效地传输数据的网络服务,数据中心和云环境。这些服务通过确保跨地理分布式基础设施的无缝通信、低延迟和数据高可用性来支持关键业务运营。

云计算的快速采用、数据中心的扩展以及光纤基础设施和 5G 等先进网络技术的持续部署进一步支撑了市场。各行业的企业越来越依赖数据传输服务来支持数字化转型计划、提高运营效率并启用实时数据驱动的应用程序。

此外,AT&T、Verizon、Lumen Technologies、BT Group 和 Tata Communications 等主要行业参与者正致力于扩展光纤网络、增强托管连接产品以及加强全球网络覆盖范围,以满足不断变化的企业连接需求。

下载免费样品 了解更多关于本报告的信息。

数据传输服务市场趋势

不断增长的云和数据中心互连需求是一个突出的市场趋势

云计算和数据中心互连服务的日益普及已成为市场的一个突出趋势。企业越来越多地在多个云环境和数据中心之间分配工作负载,推动了对大容量、低延迟传输服务的需求。这一趋势正在加强托管企业连接解决方案在支持地理分散的基础设施之间的无缝数据流方面的作用。

- 例如,谷歌云强调了高性能网络连接对于支持多云和混合云企业客户的架构。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

不断增长的数据流量正在加速市场增长

全球数据流量的快速增长是数据传输服务市场的主要驱动力。数字平台、视频流、企业应用程序和实时通信工具的广泛使用对网络容量和可靠性提出了更高的要求。企业和服务提供商越来越多地投资于先进的数据传输服务,以确保一致的性能和网络可扩展性。

- 例如,思科强调,企业和消费者网络中不断增长的数据消耗正在推动对更高容量和更具弹性的传输基础设施的需求。

市场限制

高基础设施投资要求限制市场扩张

与建设和维护先进输电基础设施相关的高资本投资要求对市场增长构成了重大限制。光纤网络的部署、网络升级和持续维护涉及大量成本,这可能会限制某些地区的服务扩展并限制较小的服务提供商。这些挑战可能会减缓网络部署速度,特别是在基础设施发展仍在不断发展的新兴市场。

- 例如,国际电信Union指出,高昂的部署成本仍然是发展中地区扩大高容量连接基础设施的障碍。

市场机会

5G部署和边缘计算扩展创造增长机会

5G网络的持续推出和边缘计算的扩展预计将为数据传输服务市场创造巨大的增长机会。这些技术需要强大、低延迟的数据传输来支持实时分析、自主系统和沉浸式数字体验等应用。服务提供商越来越多地增强传输网络,以支持 5G 回程和边缘连接,为先进数据传输服务带来新机遇。

- 例如,爱立信强调了大容量传输网络在实现 5G 服务和下一代数字应用方面的关键作用。

细分分析

按服务类型

企业 IT 环境日益复杂,并且需要跨地点不间断的数据流 推动企业 WAN 主导地位

根据服务类型,市场分为企业 WAN、租用线路、波长服务、批发连接、托管 SD-WAN 等。

2025年,企业广域网领域将占据最大的数据传输服务市场份额。该细分市场的主导地位主要归因于企业越来越依赖安全、大容量和地理分布的网络连接来支持云计算、数据中心互连和数字业务运营。企业 WAN 服务使组织能够以一致的性能和可靠性连接分支机构、数据中心和云环境。企业 IT 环境日益复杂,以及跨地点不间断数据流的需求,增强了企业 WAN 解决方案的重要性,支持跨行业的持续需求。

托管 SD-WAN 市场预计在预测期内将以 6.7% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按客户类型

具有增强安全性、服务水平协议和全球覆盖的定制连接解决方案导致大型企业占据主导地位

根据客户类型,市场分为大型企业、中小企业、运营商和互联网服务提供商等。

受广泛的网络需求、高数据量和关键任务连接需求的推动,大型企业细分市场在 2025 年将占据最高份额。大型组织运营着复杂的多地点基础设施,并且越来越依赖强大的数据传输服务来支持云迁移、数字化转型和实时业务应用程序。此外,大型企业通常需要具有增强安全性、服务水平协议和全球覆盖范围的定制连接解决方案,进一步加强了它们对专业数据传输服务提供商的依赖。

预计中小企业细分市场在预测期内将以 6.3% 的复合年增长率增长。

按网络类型

能够提供高带宽、低延迟和长距离可靠的数据传输推动光纤网络的细分市场主导地位

根据网络类型,市场分为光纤网络、无线回程网络等。

到 2025 年,基于光纤的网络领域将占据最大的市场份额,这得益于其提供高带宽、低延迟和长距离可靠数据传输的能力。光纤基础设施广泛应用于企业连接、数据中心互连和骨干网络部署。为了支持 5G 回程、云服务和不断增长的数据流量,光纤网络的部署不断增加,继续巩固了基于光纤的数据传输服务的主导地位。

无线回程市场预计在预测期内将以 6.1% 的复合年增长率增长。

数据传输服务市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、南美、中东和非洲。

北美

North America Data Transmission Service Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美地区在2024年占据最大市场份额,并在2025年保持领先地位,市值为640.5亿美元。该地区的主导地位得益于强劲的企业 IT 支出、先进网络技术的早期采用以及成熟的云和数据中心生态系统。高容量光纤网络的广泛部署以及对安全、托管企业连接不断增长的需求继续推动数据传输服务市场的增长。

美国数据传输服务市场

基于北美的强劲贡献和美国在该地区的主导地位,经分析,2026 年美国市场规模约为 581.2 亿美元。该国市场的驱动因素包括高数据消耗、广泛的云采用和先进的数字基础设施。对 5G、光纤网络和数据中心的持续投资正在增强对可靠和高性能连接服务的需求。

欧洲

2026 年,欧洲的市场估值为 411.5 亿美元。该区域市场的推动因素是跨行业对安全和弹性数据连接的需求不断增长,并得到企业数字化计划以及电信和光纤基础设施现代化的支持。跨境业务运营和不断增长的数据治理要求也鼓励采用托管数据传输服务。

英国数据传输服务市场

2026 年英国市场预计约为 70.6 亿美元,约占全球收入的 4.0%。

德国数据传输服务市场

预计到 2026 年,德国市场规模将达到 73.3 亿美元,相当于全球销售额的 4.2% 左右。

亚太地区

预计亚太地区在预测期内将出现最快的增长,到 2026 年估值将达到 521.5 亿美元。增长得益于移动和宽带的快速普及、云的加速采用以及企业数字服务的扩展。增加对 5G 部署、超大规模数据中心和区域连接走廊的投资正在增强对高性能数据传输服务的需求。

日本数据传输服务市场

2026年日本市场预计约为70亿美元,约占全球收入的4.0%。

中国数据传输服务市场

预计2026年中国市场规模将达到176.1亿美元,约占全球市场的10.0%。

印度数据传输服务市场

预计2026年印度市场规模约为65.2亿美元,约占全球市场的3.7%。

南美、中东和非洲

预计到 2026 年,南美洲的市场估值将达到 69.1 亿美元。电信基础设施的逐步改善、互联网使用的扩大以及企业对可靠连接的需求不断增加以实现云迁移和数字商务,为市场增长提供了支持。中东和非洲市场的估值预计将在 2026 年达到 88.1 亿美元。该地区的增长得益于国家数字化转型计划、光纤网络和数据中心投资以及公共和私营部门组织对安全连接不断增长的需求。

GCC数据传输服务市场

海湾合作委员会市场预计到 2026 年将达到约 34.9 亿美元,约占全球市场的 2.0%。

竞争格局

主要行业参与者

主要参与者专注于扩大全球网络足迹和托管连接产品组合,以推动市场进步

该市场呈现出半整合的结构,由 AT&T Inc.、Verizon Communications Inc.、Orange S.A. 和 Tata Communications Ltd. 等知名提供商主导。这些参与者由于其庞大的骨干网覆盖范围、运营商级服务组合、对大容量传输和托管覆盖 (SD-WAN) 的持续投资以及加速自动化和服务交付的生态系统合作而占据了相当大的份额。

- 例如,2025 年 5 月,Orange Wholesale 与 DCConnect Global 签署了战略合作伙伴关系,以推进网络自动化并实现 API 驱动的按需配置,将自动化服务扩展到数十个国家/地区的数千个端点。

此外,沃达丰集团、BT International、Telefónica 和 NTT 等其他全球和区域运营商也增强了市场竞争力,这些运营商在全球管理的 SD-WAN/提供商基准测试中仍然引人注目,并通过平台合作伙伴关系和足迹扩张继续加强其企业连接堆栈。

主要数据传输服务公司名单

- 美国电话电报公司(我们。)

- 英国电信集团公司(英国。)

- 中国电信股份有限公司 (中国)

- 德国电信公司(德国)

- 流明科技公司(美国)

- NTT 通信公司(日本)

- Orange S.A.(法国)

- 塔塔通讯有限公司(印度)

- Telefónica S.A.(西班牙)

- 威瑞森通讯公司(我们。)

主要行业发展

- 2025年6月:塔塔通信公司 (Tata Communications) 宣布将新的海底电缆系统 TGN-IA2 集成到其网络结构中,以支持企业、超大规模企业和服务提供商跨亚洲内部路线以及到美国、欧洲、中东和非洲以及印度的连接的可扩展带宽和高容量数据传输。

- 2025 年 4 月:安费诺公司宣布收购康普的连接解决方案业务,以扩大其宽带、无线和数据中心连接产品组合。

- 2025 年 3 月:普睿司曼集团收购 Channell Commercial Corporation 以扩大其在美国的业务并加强实力光纤支持高容量数据传输网络的数据连接基础设施。

- 2025 年 2 月:高通完成了对 Alphawave Semi 的收购,以在带宽需求不断增长的情况下增强其高速互连和数据中心网络能力。

- 2025 年 1 月:iBASIS 从 Telstra 集团收购了部分批发连接资产,加强了其国际网络覆盖范围和运营商到运营商的数据传输服务。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 5.7% |

|

单元 |

价值(十亿美元) |

|

分割 |

按服务类型、客户类型、网络类型和区域 |

|

按服务类型 |

· 企业广域网 · 专线 · 波长服务 · 批发连接 · 托管 SD-WAN · 其他的 |

|

按客户类型 |

· 大型企业 · 中小企业 · 运营商和 ISP · 其他的 |

|

按网络类型 |

· 基于光纤的网络 · 无线回程 · 其他的 |

|

按地区 |

· 北美(按服务类型、客户类型、网络类型和国家/地区) o 美国(按网络类型) o 加拿大(按网络类型) o 墨西哥(按网络类型) · 欧洲(按服务类型、客户类型、网络类型和国家/地区) o 德国(按网络类型) o 英国(按网络类型) o 法国(按网络类型) o 意大利(按网络类型) o 欧洲其他地区 · 亚太地区(按服务类型、客户类型、网络类型和国家/地区) o 中国(按网络类型) o 日本(按网络类型) o 印度(按网络类型) o 韩国(按网络类型) o 亚太地区其他地区 · 南美洲(按服务类型、客户类型、网络类型和国家/地区) o 巴西(按网络类型) o 阿根廷(按网络类型) o 南美洲其他地区 · 中东和非洲(按服务类型、客户类型、网络类型和国家/地区) o GCC(按网络类型) o 南非(按网络类型) o 中东和非洲其他地区 |

常见问题

根据财富商业洞察,2025年全球市场价值为1676.9亿美元,预计到2034年将达到2740.7亿美元。

2025年,市场价值为640.5亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 5.7%。

按服务类型划分,企业广域网领域预计将引领市场。

该市场是由不断增长的数据流量、云采用以及对大容量企业连接不断增长的需求推动的。

AT&T、Verizon、Lumen Technologies、BT Group、Tata Communications 和 Orange S.A. 是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道