牙科材料市场规模、份额和行业分析,按材料(金属、陶瓷、聚合物、天然等)、应用(种植体、修复体、正畸等)、最终用户(牙科产品制造商、牙科实验室等)以及区域预测,2026-2034年

主要市场见解

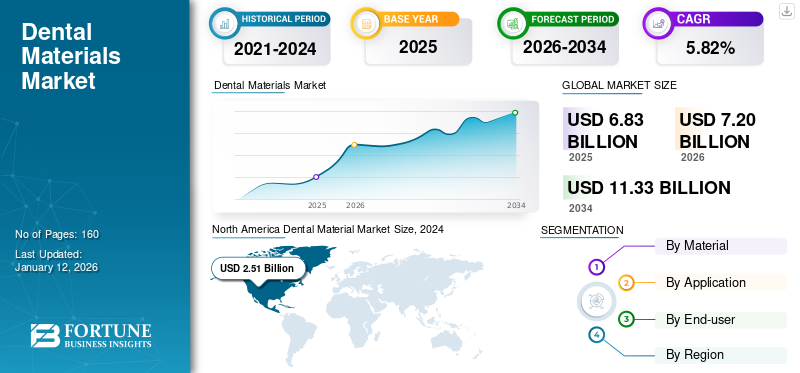

2025年全球牙科材料市场规模为68.3亿美元。预计该市场将从2026年的72.0亿美元增长到2034年的113.3亿美元,预测期内复合年增长率为5.82%。北美在牙科材料市场占据主导地位,2025年市场份额为38.53%。

牙科材料,也称为牙科生物材料,是用于牙科护理的专用材料,用于牙齿和口腔组织的恢复、修复和再生。这些材料包括金属、陶瓷、聚合物和生物相容性天然物质(例如胶原蛋白和生物活性玻璃),旨在与身体相容。它们被用于各种应用,例如牙种植体、牙冠、牙桥和组织再生。牙科材料旨在增强功能性和美观性,促进牙科手术的愈合和长期成功,同时最大限度地减少炎症或排斥等风险。

几个关键因素,包括蛀牙和牙龈疾病等牙科疾病患病率的上升,以及对牙齿的需求不断增长 美容牙科,带动市场。人口老龄化导致更多的牙齿脱落和口腔健康问题,也促进了全球牙科生物材料市场的增长。此外,生物材料技术的进步、口腔健康意识的提高以及对微创手术的日益偏好正在推动需求的增长。牙科旅游业的扩张以及生物相容性和天然材料的采用进一步推动了市场的发展。

由于广泛的封锁、诊所关闭和选择性牙科手术的推迟,COVID-19 大流行对牙科材料市场产生了负面影响。由于牙科实践仅限于紧急情况,对生物材料的需求,特别是美容和非紧急修复牙科领域,显着下降。供应链中断也影响了材料的可用性。然而,随着限制的放松和牙科医疗机构恢复正常运营,市场开始复苏,推动了延迟治疗的需求。

下载免费样品 了解更多关于本报告的信息。

牙科材料行业格局概览

市场规模及预测:

- 2025年市场规模:68.3亿美元

- 2026年市场规模:72亿美元

- 2034 年预测市场规模:113.3 亿美元

- 复合年增长率:2026-2034 年 5.7%

市场份额:

- 领先地区:北美在牙科材料市场上占据主导地位,到 2025 年将占据 38.53% 的份额。这种领先地位是由先进的医疗基础设施、高牙科护理标准、对创新的高度重视以及大量的研发投资推动的。牙科疾病的高患病率和口腔健康意识的提高进一步支持了需求。

- 主导产品类型:由于对牙种植体和修复手术的需求不断增长,金属细分市场占有最大的市场份额。钛合金等金属具有卓越的强度、耐用性和生物相容性,使其成为牙冠、牙桥和植入物的理想选择。

主要国家亮点:

- 日本:需求是由先进的牙科技术和人口老龄化对耐用、高质量牙齿修复体的需求推动的。对微创和生物相容性材料的更多关注符合严格的医疗标准和患者安全。

- 美国:该地区受益于牙科疾病的高患病率、先进的医疗基础设施和强大的研发工作。 CDC 估计 65 岁以上成年人中有 70.1% 患有牙周病,这增加了对牙科生物材料的需求。日益增长的美容牙科趋势和 3D 打印等创新进一步推动了市场增长。

- 中国:由于龋齿和咬合不正患病率不断上升,加上医疗保健支出和牙科研究投资不断增长,牙科护理需求不断增长,推动了市场的快速扩张。更多地采用具有成本效益的生物材料和基础设施发展也有所贡献。

- 欧洲:增长得益于大量患有需要修复治疗的牙科疾病的人口。强烈的患者意识、先进的牙科技术和政府对口腔健康的举措促进了创新牙科材料的使用。德国、英国和法国等国家引领需求。

牙科材料市场趋势

越来越多地采用生物相容性和天然生物材料

牙科治疗变得更加先进,人们越来越重视材料的使用,这些材料不仅要提供耐用性和功能性,还要确保与身体自然过程的兼容性。生物相容性材料,如生物活性玻璃、磷酸钙和胶原蛋白产品,因其能够与口腔组织无缝结合、促进更快愈合并降低炎症或排斥风险而受到高度追捧。

此外,他们更加意识到天然生物材料的好处,特别是它们刺激组织再生和提供长期稳定性的潜力。这些材料具有增强的安全性,非常适合用于修复和再生牙科手术,包括种植体和骨移植。此外,随着人们对环保和可持续医疗保健解决方案的日益关注,天然生物材料被视为传统合成材料的更绿色替代品。

这种向生物相容性和天然材料的转变正在推动行业内的创新,鼓励开发更先进、对患者友好的解决方案。

- 北美从 2025 年的 26.3 亿美元增长到 2026 年的 27.7 亿美元。

下载免费样品 了解更多关于本报告的信息。

牙科材料市场增长因素

牙科疾病患病率上升推动市场增长

蛀牙、牙龈疾病和龋齿等牙科疾病的患病率不断上升,正在推动牙科生物材料市场的显着增长。不良的口腔卫生、饮食习惯的改变和人口老龄化导致全球牙齿问题的发生率不断上升。

- 例如,世界卫生组织《全球口腔健康状况报告(2022)》估计,口腔疾病影响全球近 35 亿人,其中四分之三生活在中等收入国家。

牙科问题的激增推动了对先进治疗的需求,这反过来又增加了对种植体、牙冠和牙桥中使用的创新牙科材料的需求。生物材料,例如陶瓷、聚合物和金属对于恢复牙齿功能和美观至关重要。

此外,生物材料技术的进步提高了牙科手术的成功率,鼓励患者和牙医广泛采用它们。因此,牙周病等牙科疾病发病率的上升正在推动牙科生物材料市场的增长和创新,满足对更有效、更持久的牙科护理解决方案日益增长的需求。

美容牙科需求不断增长,推动生物材料需求

近年来,人们越来越追求美观,如牙齿美白、贴面、牙冠、种植牙等,使得美容牙科的高品质牙科材料激增。这些材料,包括陶瓷、聚合物和复合材料,在创造耐用、自然的修复体以改善功能和外观方面发挥着至关重要的作用。

- 例如,英国正畸协会 2023 年 8 月的调查报告称,在 COVID-19 大流行后,寻求牙齿矫正治疗的成年人激增 76.0%。

此外,人们对美容牙科手术的认识不断提高,再加上对个人美学和微笑改造的更加关注,正在促使患者选择先进的牙科解决方案。此外,可支配收入的增加和投资选择性整容手术的意愿进一步促进了市场的扩张。作为化妆品随着技术和材料的创新,牙科不断发展,牙科生物材料市场预计将增长,以满足对美观牙科解决方案不断增长的需求。

制约因素

有限的报销政策阻碍了市场增长

有限的报销政策限制了患者接受先进牙科治疗,从而阻碍了牙科材料市场的增长。许多涉及生物材料的牙科手术,例如种植体、牙冠和贴面,通常被归类为美容或选择性手术,导致保险计划承保不足或没有承保。有限的报销使患者承担这些昂贵手术的全部经济负担,阻碍了这些材料的采用。

- 例如,根据 BMC Health Services Research 2024 年 4 月发表的文章,据了解,芬兰的低收入群体往往使用牙科护理服务的频率有限,而且由于该国的保险范围有限,他们的牙齿健康状况往往比高收入群体差。

此外,高昂的自付费用限制了先进生物材料的采用,并阻碍了市场的更广泛扩张。此外,不同地区缺乏一致的保险覆盖和报销加剧了这一问题,阻碍了牙科材料市场的增长。

牙科材料市场细分分析

通过材料分析

由于植入手术的需求不断增长,金属细分市场引领市场

根据材料,细分市场包括金属、陶瓷、聚合物、天然材料等。

金属部分由于其卓越的强度、耐用性和生物相容性而在牙科材料市场中占据最大份额,使其成为牙科材料的理想选择种植牙、牙冠和牙桥。钛及其合金等金属因其与骨骼良好结合并承受机械应力的能力而被广泛使用。此外,它们的长使用寿命和在牙科应用中取得的成功进一步推动了市场对金属基生物材料的需求。

此外,对牙冠、牙桥、假牙和种植体等修复手术的需求不断增长,预计将在预测期内增加对牙科生物材料的需求。

陶瓷细分市场占有相当大的市场份额。这种增长归因于其优异的美学特性、生物相容性以及耐磨损和耐腐蚀性。陶瓷(例如氧化锆和瓷器)是牙冠和贴面等牙科修复体的首选,因为它们非常模仿天然牙齿的外观。此外,陶瓷的高强度和耐用性以及极低的过敏反应风险使陶瓷成为患者和牙科专业人员的热门选择。

- 根据国家卫生统计中心的数据,单冠是最常进行的修复手术。仅在美国,每年就生产约 230 万个种植体支持的牙冠。

按应用分析

由于牙齿修复需求不断增加,假肢领域占据市场主导地位

根据应用,市场分为种植体、假肢、正畸等。

假肢领域引领市场,到 2026 年占据 37.68% 的市场份额,桥梁和 假牙,由牙齿脱落率上升和人口老龄化推动。假肢提供功能性和美观性的解决方案,提高患者的生活质量。此外,陶瓷和金属合金等材料的进步提高了假肢装置的耐用性、外观和生物相容性,进一步促进了它们在牙科护理中的采用。

- 例如,根据 NCBI 2021 年 5 月发布的研究,印度的总体龋齿患病率估计约为 54.16%。预计这种高发生率将在整个预测期内推动定制牙科产品的采用增加。

2024 年,正畸学由于对牙套、矫正器和其他旨在改善牙齿排列和咬合问题的矫正装置的需求不断增长,该细分市场占据了相当大的市场份额。人们对口腔健康意识的不断提高,以及对美观外观的日益关注,促使包括成年人在内的更多人寻求正畸治疗。透明对准器和 3D 打印等技术进步通过提供更高效、定制化和患者友好的解决方案进一步推动了该领域的发展。

- 预计到 2024 年,植入物细分市场将占据 19.2% 的份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户分析

由于对创新和高质量材料的持续需求,牙科产品制造商占据了领先的市场份额

就最终用户而言,市场分为牙科产品制造商、牙科实验室等。

由于对修复、修复和正畸治疗中使用的创新和高质量材料的持续需求,牙科产品制造商占据了市场主导地位。这些制造商大力投资研发,以创造满足不断变化的临床需求和患者期望的先进产品。此外,他们提供从牙种植体到修复生物材料等广泛产品的能力,帮助他们占领了很大的市场份额。

牙科实验室在制造定制牙科修复体、修复体和正畸设备方面发挥着关键作用,因此在牙科材料市场中占有相当大的份额。这些实验室使用先进的材料和技术来创建精确的、针对患者的解决方案,推动对高质量生物材料的需求。牙科治疗的复杂性和定制化日益增加,加上数字技术和技术的进步3D打印,进一步有助于牙科实验室在市场上的显着份额。

其他部分包括牙科院校和研究机构、牙科医院和诊所。该细分市场的增长归因于前往这些医疗机构进行牙科治疗的人数不断增加。

区域见解

从地区来看,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

North America Dental Material Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2026 年以 27.7 亿美元的收入占据市场主导地位。由于其先进的医疗基础设施、高牙科护理标准以及对创新牙科技术的高度重视,北美占据了最大的市场份额。该地区受益于研发方面的大量投资,从而引进了尖端生物材料。此外,牙科问题的高发病率、口腔健康意识的提高以及完善的牙科专业人员和机构网络进一步推动了该地区的需求。预计到2026年美国市场将达到25.8亿美元。

- 例如,据美国疾病控制与预防中心估计,美国 65 岁及以上的成年人中有 70.1% 患有牙周病。

由于患有牙科疾病的人口较多,可能需要某种牙科修复,欧洲市场预计将在全球市场中占据第二位。该地区受益于先进的牙科技术和患者对口腔健康的高度认识,推动了对创新和高质量牙科材料的需求。英国市场预计到2026年将达到2.6亿美元,德国市场预计到2026年将达到4.6亿美元。

由于龋齿和咬合不正的流行以及人均医疗保健支出的增加,预计亚太地区将呈现更快的复合年增长率。此外,该地区不断增长的牙科护理需求,加上技术的进步和牙科研究投资的增加,推动了对创新和具有成本效益的牙科材料的强劲需求。日本市场预计到2026年将达到4.1亿美元,中国市场预计到2026年将达到5.1亿美元,印度市场预计到2026年将达到1.8亿美元。

除此之外,该地区的市场参与者正在加大努力和增加投资,这反过来将激增牙科材料的需求。由于存在巨大的未渗透市场,拉丁美洲、中东和非洲所占的市场份额相对较低。

主要行业参与者

多元化的产品组合帮助三井化学株式会社和可乐丽株式会社主导全球市场

市场已经整合,少数主要参与者占据了相当大的份额。三井化学株式会社和可乐丽株式会社等大公司在发达市场和新兴市场拥有强大而多样化的产品组合和广泛的分销网络。预计这些公司在预测期内将保持主导地位。除了提供多样化的产品外,这些市场领导者还重点关注收购和合作伙伴关系,以加强其在全球市场的影响力。帝斯曼、美敦力和 Zimmer Biomet 等其他公司在 2024 年也占据了重要的市场份额。这些公司对新产品推出的持续关注预计将在预测期内增强其市场份额。

顶级牙科材料公司名单:

主要行业发展:

- 2024 年 7 月 - Topzir Biotech 推出了其在牙科领域的最新创新成果——革命性的牙科氧化锆陶瓷块。

- 2024 年 6 月 -HASS Bio 推出了额外尺寸的 Amber Mill H,即 8T 和 10T。这种扩展确保了更广泛的选择,以满足不同的牙科需求。

- 2023 年 2 月-SprintRay Inc. 宣布在美国商业推出其陶瓷牙冠 3D 打印生态系统,这是一套完整的解决方案,旨在改变陶瓷牙科修复体的当日椅旁交付。

- 2021 年 8 月 -Botiss 推出了新一代牙科材料 NOVAMag,供牙医寻求一种机械强度高但完全可生物吸收的生物材料,并随着时间的推移被天然骨所取代。

- 2019 年 11 月 –Vista Apex 推出了 RE-GEN,这是一套生物活性材料,由可流动复合材料、散装填充和树脂水泥、窝沟封闭剂以及世界上第一个生物活性通用和自蚀刻粘合剂组成。

报告范围

牙科材料市场报告进行了深入分析,重点关注基本产品类别和应用。此外,该报告还提供了有关市场趋势的宝贵见解,并强调了导致牙科生物材料市场规模扩大的重大行业发展。除了这些方面之外,该报告还涵盖了近年来推动先进市场增长的几个因素。它包括有关市场内主要参与者、SWOT 分析和竞争格局的详细信息。此外,该报告还提供了 COVID-19 对市场的影响。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2019-2023 |

|

增长率 |

2026-2034 年复合年增长率为 5.82% |

|

单元 |

价值(十亿美元) |

|

分割 |

按材质

|

|

按申请

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 72 亿美元,预计到 2034 年将达到 113.3 亿美元。

2025年,北美市场价值为26.3亿美元。

该市场将以 5.82% 的复合年增长率增长,在预测期内将呈现稳定增长。

金属领域引领市场。

牙科疾病患病率的增加和老年人口的增加是推动市场增长的主要因素。

三井化学株式会社、可乐丽株式会社、3M 和丹纳赫等是全球市场的主要参与者。

2025 年,北美占据主导市场份额。

对牙科产品(例如用于治疗各种牙科疾病的牙种植体、修复体和正畸)的需求不断增长,预计将推动产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道