糖尿病肾病市场规模、份额和行业分析,按药物类别(血管紧张素转换酶 (ACE) 抑制剂、血管紧张素受体阻滞剂、钠葡萄糖协同转运蛋白 2 (SGLT2) 抑制剂、盐皮质激素受体拮抗剂等)、按分销渠道(医院药房、药店和零售药房等)以及区域预测, 2026-2034

主要市场见解

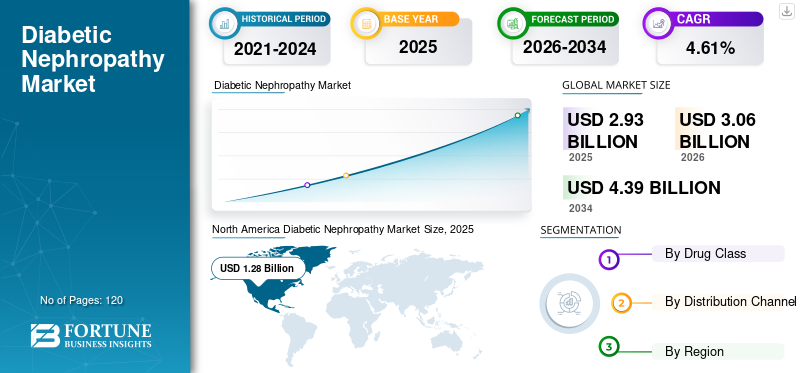

全球糖尿病肾病市场规模以美元计2.93到 2025 年,该市场预计将增长 10 亿美元3.062026 年 10 亿美元4.39到 2034 年将达到 10 亿美元,复合年增长率为4.61% 在预测期内。北美主导糖尿病肾病市场,市场份额为43.73% 到 2025 年。此外,由于糖尿病发病率不断上升,美国糖尿病肾病市场规模预计将大幅增长,到 2032 年预计将达到 15.9 亿美元。

糖尿病肾病是肾脏暴露于持续高血糖时引起的一种肾脏疾病,其定义是存在蛋白尿。糖尿病患者的风险很高。肾脏疾病的程度可以通过评估肾小球滤过率来确定。由于糖尿病患病率的增加,全球市场正在扩大。例如,根据 IDF 糖尿病图谱,2021 年,欧洲约有 6100 万人患有糖尿病,而西太平洋地区有 2.06 亿人患有糖尿病。此外,其他因素,如遗传、血糖控制和血压,也可能帮助糖尿病患者患上肾脏疾病。这种疾病风险的增加一直推动着全球市场的增长。

COVID-19的爆发对糖尿病肾病市场产生了负面影响。例如,根据 Fierce Healthcare 的文章,2020 年,药物开发过程中的临床试验放缓。此外,Optum 的报告表明,临床试验在大流行期间确实放缓了,但并没有停止。 COVID-19 大流行给新药开发研究造成了巨大压力。在 COVID-19 大流行期间,大多数主要参与者的收入都出现了下降。

大流行还影响了世界各地的药品供应链。根据 FDA 2019 年发布的数据,约 40% 的注册生产基地活性药物成分存在于中国和印度。这严重影响了供应链的可靠性,从而导致由于劳动力可用性和运输距离等多种原因导致药品短缺。这些因素也导致了全球市场的收入下降。该市场于 2021 年恢复了大流行前的增长趋势,预计在 2024-3032 年的预测期内将呈现持续的增长趋势。

下载免费样品 了解更多关于本报告的信息。

糖尿病肾病市场概况和亮点

市场规模及预测:

- 2025 年市场规模:美元2.93十亿

- 2026 年市场规模:美元3.06十亿

- 2034 年预测市场规模:美元4.39十亿

- 复合年增长率:4.612026-2034 年百分比

市场份额:

- 北美在糖尿病肾病市场上占据主导地位43.73由于糖尿病和慢性肾病的高患病率,到 2025 年将占 % 份额。在庞大的患者群体和不断增长的医疗保健支出的推动下,美国市场预计到 2032 年将达到 15.9 亿美元。

- 2023 年,血管紧张素受体阻滞剂在药物类别中占据最大市场份额,这归因于其在预防和延缓微量白蛋白尿 2 型糖尿病患者肾病方面已被证实的益处。

主要国家亮点:

- 日本:市场增长得益于政府管理慢性病的举措以及更多地采用糖尿病肾病创新疗法。 DKD 的临床负担在老龄化人群中尤其严重,鼓励早期诊断和治疗。

- 美国:由于糖尿病(CDC,2020 年有 3420 万例)和 CKD(2021 年美国成年人患病率为 15%)的高发病率,该国占据了重要的市场份额。这些数字直接影响了对糖尿病肾病治疗的需求不断增长,特别是来自医院药房的需求。

- 中国:不断增长的糖尿病人口、不断上升的肥胖率以及医院基础设施的扩建正在加速市场增长。中国也是药品制造的主要来源地,尽管 COVID-19 的干扰影响了药品供应链,凸显了国内生产和创新的重要性。

- 欧洲:由于糖尿病和慢性肾病患病率不断上升,该地区成为第二大市场。截至 2021 年,欧盟约有 4700 万人受到 CKD 的影响。对早期干预的更多关注,加上支持性研究资金以及糖尿病和肾脏慈善机构之间的合作,正在推动市场发展。

糖尿病肾病市场趋势

研发活动激增促进市场增长

肾脏是糖尿病微血管损伤的主要靶器官。由于糖尿病和高血压和与衰老相关的肾单位损失等其他合并症,预计很大一部分糖尿病患者会患上肾脏疾病。越来越多的治疗这种疾病的研发活动正在提振市场。

- 例如,根据 ClinicalTrials.gov 的最新数据,到 2021 年,将有超过 50 项正在进行的研究与糖尿病肾病的治疗相关。这些药物主要包括因肾素-血管紧张素-醛固酮系统失活而产生的抗蛋白尿和抗高血压措施。从长远来看,这些研究有助于市场的增长。

此外,制药公司、研究机构和医疗机构之间不断加强的合作正在推动旨在全面了解糖尿病肾病的潜在机制和增强治疗策略的研究工作。

- 例如,根据青少年糖尿病研究基金会有限公司 2024 年 2 月提供的数据,糖尿病和肾脏研究慈善机构正在合作解决糖尿病肾病问题。这些慈善机构正在联手寻找当前糖尿病肾病治疗的差距,并将研究成果转化为成功的治疗方法,旨在帮助糖尿病和肾病患者。

此外,人们对慢性糖尿病肾病早期诊断的认识不断提高,到临床实验室就诊的患者数量增加,从而将增加预测期内对药物的需求。此外,全球范围内的技术创新正在推动糖尿病肾病(DKD)的科学发展。

- 例如,根据 2021 年 4 月在 BMC Nephrology 上发表的一篇文章,高通量技术和多组学研究帮助研究人员了解糖尿病肾病的发病机制和预后,最终有望推动全球研发活动的升级。

下载免费样品 了解更多关于本报告的信息。

糖尿病肾病市场增长因素

糖尿病和肥胖症患病率上升推动市场发展

肥胖病例显着增加。例如,根据 A-Mansia Biotech 的文章,从 1975 年到 2020 年,全球肥胖患病率几乎增加了两倍。2020 年,超过 20 亿成年人超重,占全球成年人口的 39%。在欧洲,超过一半的人口超重,其中约30%为肥胖。如果肥胖病例数量继续以这种速度增加,到2030年,全球成年人口的一半将超重或肥胖。

此外,世界卫生组织将糖尿病称为21世纪的流行病。根据国际糖尿病联合会 2019 年报告,全球约有 4.63 亿 18 岁至 79 岁的成年人患有 2 型糖尿病。到 2045 年,这一数字预计将达到 7 亿。患有肥胖和糖尿病的个体被诊断为糖尿病肾病的风险更高。因此,糖尿病患病率的不断上升导致患有这种疾病的患者数量不断增加,从而增加了对其治疗的需求。

强大的药物产品线推动市场增长

越来越多的证据表明,胰高血糖素样肽 1 (GLP-1) 受体激动剂和钠-葡萄糖协同转运蛋白 2 (SGLT2) 抑制剂有望控制慢性肾脏疾病。正在评估的不同药物发现研究的数量激增。目前糖尿病肾病的治疗包括血糖控制和肾素-血管紧张素-醛固酮系统阻断。然而,许多患者最终进展为终末期肾病。

因此,关键参与者正集中精力开发新药或改善糖尿病肾病的治疗。药物开发和上市的此类研发正在推动市场。

- 2023年11月,ProKidney Corp.宣布积极完成肾自体细胞疗法(REACT)治疗糖尿病肾病的2期临床试验。该公司宣布他们计划更新第三阶段试验的研究方案。

- 例如,根据ClinicalTrials.gov,勃林格殷格翰于2021年4月注册了一项2期临床试验,以研究BI 685509对抗糖尿病肾病的功效。目的是研究该药物改善肾功能的功效。

拥有强大的药物研发管线,例如处于不同临床开发阶段的巴多索龙甲基TMX-049。最近的药物批准为 Farxiga、Invokana 和 Kerendia 等未来疗法铺平了道路。

- 例如,2022年6月,三菱田边制药公司宣布监管部门批准CANAGLU片剂100毫克用于治疗与2型糖尿病相关的慢性肾病。

- 2021 年 4 月,FDA 批准了阿斯利康的 Farxiga(达格列净)口服片剂,用于降低肾功能、肾衰竭、心血管死亡率以及有疾病进展风险的慢性肾病患者的风险。 FDA 基于具有里程碑意义的 III 期 DAPA-HF 试验的积极结果授予了许可,该试验表明,通过一项具有统计学意义和临床驱动的研究,与安慰剂相比,Farxiga 减少了心血管死亡或伴有或不伴有 2 型糖尿病的心力衰竭 (HF) 住院率。

所有这些因素最终都会推动行业的增长。

制约因素

严格的监管要求限制了市场增长

制药公司批准任何药品都有严格的监管政策。因此,制药组织寻求 FDA 批准销售新药处方药必须完成五步流程,发现/概念、临床前研究、临床研究、FDA审查和FDA上市后安全监测。在美国,一种实验药物从实验室生产到进入药柜平均需要12年的时间。大约五千分之五的药物进入临床前测试并进入人体测试。这 5 种经过人体测试的药物中的一种已获得批准。

监管机构根据临床试验研究的结果决定治疗方案和决定的批准。而且,不同阶段的药物要求也非常严格。例如,这些药物的三期试验的目的是确定和确认先前试验中收集的初步证据,证明该药物是安全、有益的,并提供有效的治疗。许多临床试验研究如果显示对肾脏结果的疗效较低,则被排除在分析之外。根据国家生物技术信息中心2017年对糖尿病肾病临床试验的横断面分析,在已完成的49项3期临床试验研究中,有15项研究因不包括糖尿病患者或任何DKD干预而被排除。

此外,糖尿病肾病复杂的病理生理学对开发能够充分针对肾脏损伤的潜在机制的靶向疗法构成了障碍,可能会阻碍新治疗方法的开发并限制治疗进展。

而且,这种情况无法治愈,目前市场上的药物只能控制或减缓糖尿病肾病的进展。所有这些因素都限制了全球糖尿病肾病市场的增长。

糖尿病肾病市场细分分析

按药物类别分析

血管紧张素受体阻滞剂细分市场拥有最高的市场份额

血管紧张素受体阻滞剂细分市场预计将在 2026 年以 37.93% 的份额占据市场主导地位。根据药物类别,全球市场分为血管紧张素转换酶 (ACE) 抑制剂、血管紧张素受体阻滞剂、钠-葡萄糖协同转运蛋白 2 (SGLT2) 抑制剂、盐皮质激素受体拮抗剂等(抗氧化炎症调节剂、利尿剂和钙通道阻滞剂)。

2023年,血管紧张素受体阻滞剂细分市场占据最高市场份额。市场增长归因于与使用血管紧张素受体阻滞剂相关的各种优势。例如,它可以预防和延缓2型糖尿病和微量白蛋白尿患者肾病的发展,并帮助糖尿病患者预防任何并发症的发展。

到2023年,ACE抑制剂市场将占据第三大市场。各种临床研究已证实ACE抑制剂在延缓CKD进展为终末期肾病方面的临床效率约为40.0%。这些临床益处导致人们越来越多地接受 ACE 抑制剂治疗糖尿病肾病,最终促进市场增长

SGLT2抑制剂领域预计将以最高的复合年增长率增长。这归因于通过改善和减少肾小球滤过和细胞外基质产生等各种因素来减少肾纤维化蛋白尿。其他临床益处,包括减少合并症并发症,例如糖尿病肾病患者的心血管疾病,是推动 SGLT 抑制剂在疾病管理中应用的一些因素。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按分销渠道分析

医院药房见证最高市场份额

根据分销渠道,市场分为医院药房、药店和零售药房等。

医院药房部门预计将引领市场,到 2026 年将占全球市场的 54.96%。由于慢性肾病在全球范围内变得普遍,并且患有 CKD 的人出现健康并发症的风险增加,因此医院药房拥有最高的市场份额。根据 Plos Medicine 的一篇研究文章,患有慢性肾病的成年人的住院率高于普通人群的住院率。此外,根据《科学报告》2024 年 2 月提供的数据,在过去三年中,糖尿病肾病患者的住院率有所上升。这最终增加了医院药房用于治疗糖尿病肾病相关药物的使用。

2023年,药店和零售药房部门占据第二大份额。这是由于处方药的采购和处方药的补充。此外,与糖尿病肾病相关的初始第 3 阶段症状,例如炎症,也可以通过以下方法治疗:非处方药可以从零售药店轻松购买。

区域见解

按地区划分,全球市场分为北美、欧洲、亚太地区和世界其他地区。

North America Diabetic Nephropathy Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年北美市场规模为12.8亿美元,占全球市场份额的43.73%,预计2026年将达到13.3亿美元。这归因于糖尿病发病率的上升。例如,根据 CDC 的《国家糖尿病统计报告》,2020 年,有 3420 万美国人患有糖尿病。由于糖尿病及其相关并发症的迅速增加,大量患者患有糖尿病肾病。此外,根据疾病预防控制中心的报告,到2021年,估计约15%的美国成年人患有慢性肾脏病,使美国约有3700万人患有这种疾病。这些因素推动了美国和加拿大对药品的需求不断增长。预计到2026年美国市场将达到12.6亿美元。

欧洲

2025年,欧洲市场规模为6.8亿美元,占全球市场的23.33%,预计到2026年将增长至7.1亿美元。糖尿病、肥胖症和相关并发症等患病率的不断上升,推动了该地区市场的增长。例如,根据阿斯利康 2021 年的文章,慢性肾脏疾病会降低肾功能,并且还会导致心脏病或中风。文章指出,CKD 影响了全球约 8.4 亿人,欧盟约 4700 万人。 CKD 的患病率也表明糖尿病肾病的激增。所有这些因素都刺激了欧洲市场对药品的需求。英国市场预计到2026年将达到1.4亿美元,而德国市场预计到2026年将达到1.6亿美元。

亚太地区

2025年亚太市场创造7.6亿美元,占全球市场格局的25.88%,预计2026年将达到8.1亿美元。预计亚太市场将以最高的复合年增长率增长。该地区不断增长的糖尿病人口和久坐的生活方式是市场增长的主要原因。监管机构为管理该地区的疾病而采取的各种举措也促进了市场的增长。根据亚太肾病学会2020年发表的文章,糖尿病肾病是该地区的一个重大医疗负担,其中马来西亚和新加坡的贡献最大。亚太肾脏病学会(APSN)委托工作组(WG),根据该地区各国医疗基础设施和资源的差异,制定了一套临床指南来管理该疾病的患者,并关注该地区不同国家医疗保健的调整。日本市场预计到2026年将达到2.2亿美元,中国市场预计到2026年将达到2.6亿美元,印度市场预计到2026年将达到1.4亿美元。

世界其他地区

2025年,世界其他地区的收入为0.206924779390384亿美元,占全球市场份额的7.05729879154642%,预计到2026年将达到0.212470363478046亿美元。预计在预测期内,世界其他地区将占据有限的市场收入份额。市场增长归因于糖尿病肾病患病率的增加以及人们对糖尿病肾病早期诊断和治疗的认识不断提高。

糖尿病肾病市场重点企业名单

诺华、阿斯利康和赛诺菲主导 2023 年全球市场

诺华在 2023 年占据了主要市场份额。这主要归因于更加重视研发以改善其产品供应。例如,2018 年 4 月,诺华公司推出了强大的产品,例如用于治疗糖尿病肾病的 Diovan 和 Entresto。 2023年,阿斯利康在全球市场占据了重要的市场份额。这归因于专注于并购并获得监管机构的批准,以确立公司的市场地位并增强产品组合。例如,2021年4月,阿斯利康宣布其产品Farxiga/Forxiga在美国获得批准,用于治疗患有或不患有2型糖尿病的成人慢性肾病(CKD)。这扩大了公司针对另一种疾病的产品组合。其他主要参与者包括辉瑞、拜耳公司、田边三菱制药公司、Par Pharmaceuticals 和 Sun Pharma。这些参与者非常注重研发,以扩大其治疗肾脏疾病和糖尿病的产品范围。

主要公司简介:

- 杨森制药公司(我们。)

- 阿斯利康(英国)

- Aurobindo Pharma Limited(印度)

- 梯瓦制药工业有限公司(以色列)

- 赛诺菲(法国)

- 诺华公司(瑞士)

- 太阳制药工业有限公司(印度)

- 拜耳公司(德国)

- Par 制药公司(美国)

主要行业发展:

- 2023 年 11 月– ProKidney Corp. 的 proact 1 (REGEN-006) 获得英国药品和保健产品监管局 (MHRA) 的批准,并获得 EMA 关于 REACT 治疗糖尿病慢性肾病 3 期方案的科学建议。

- 2021 年 7 月– FDA 批准拜耳股份公司的 Kerendia (finerenone) 片剂用于降低患有 2 型糖尿病相关慢性肾病的成人患者因肾功能下降、肾衰竭、非致命性心脏病发作、心血管死亡以及因心力衰竭而住院的风险。

- 2019年9月– 杨森制药公司 (Janssen Pharmaceuticals, Inc.) 宣布,该公司的 Invokana (canagliflozin) 获得美国食品和药物管理局 (FDA) 批准,用于降低 2 型糖尿病和糖尿病肾病患者进展为糖尿病肾病心力衰竭的风险。

报告范围

全球糖尿病肾病市场研究报告提供了详细的市场分析,并重点关注市场概况、研发和关键国家外包渗透率以及定价分析等关键方面。此外,它还包括合并、合作伙伴关系、收购和品牌分析等关键行业发展。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。该报告还涵盖了不同细分市场的区域分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率4.612026-2034 年百分比 |

|

单元 |

价值(十亿美元) |

|

分割 |

按药物类别

|

|

按分销渠道

|

|

|

经过 地理

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为29.3亿美元,预计到2034年将达到43.9亿美元。

2025年,北美市场规模为12.8亿美元。

该市场将以 4.61% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

在预测期内,血管紧张素受体阻滞剂领域预计将成为该市场的主导领域。

糖尿病患病率的上升和管道产品数量的增加正在推动市场增长,这是推动市场增长的一些主要因素。

诺华和阿斯利康是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道