糖尿病溃疡治疗市场规模、份额和 Covid-19 影响分析,按溃疡类型(足部溃疡(神经性溃疡、缺血性溃疡和神经缺血性溃疡)、口腔溃疡等),按治疗类型(伤口护理敷料、伤口护理设备、主动疗法等),按最终用户(医院、诊所、门诊手术)中心和家庭护理机构)以及区域预测,2026-2034 年

糖尿病溃疡治疗市场规模和行业概述

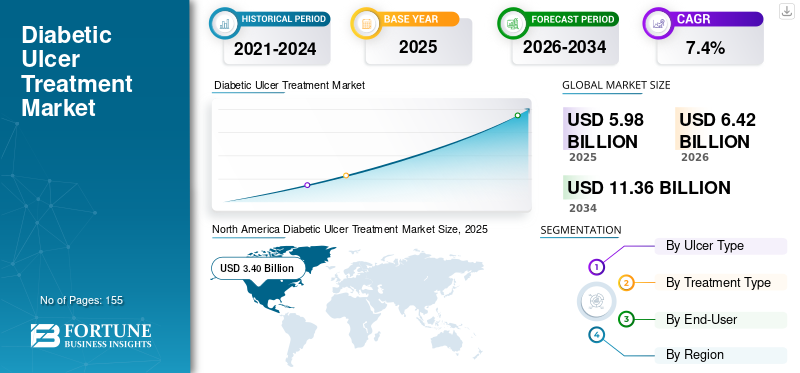

2025年,全球糖尿病溃疡治疗市场规模为59.8亿美元。预计该市场将从2026年的64.2亿美元增长到2034年的113.6亿美元,预测期内复合年增长率为7.40%。北美在糖尿病溃疡治疗市场占据主导地位,2025年市场份额为40.87%。

糖尿病患病率的上升以及人们对糖尿病的采用率的增加伤口护理装置用于治疗糖尿病溃疡是预测期内提高市场增长的关键因素。根据 NCBI 上糖尿病护理中心发表的一项研究,全球糖尿病足溃疡患病率为 6.3%。

人们对糖尿病溃疡治疗方案可用性的认识不断提高、治疗程序的不断进步以及新产品批准的增加预计将推动预测期内 DU 治疗市场的增长。

2017 年,美国 FDA 批准销售 Dermapace 系统,这是第一个用于治疗糖尿病足溃疡的冲击波设备。此外,糖尿病患者口腔溃疡发病率的增加导致人们越来越关注开发与糖尿病口腔溃疡相关的新治疗方案。根据美国糖尿病协会(ADA)的数据,糖尿病患者更容易患牙龈疾病,最终会影响身体的血糖水平,进一步引发口腔溃疡。

下载免费样品 了解更多关于本报告的信息。

全球糖尿病溃疡治疗市场概况和亮点

市场规模及预测:

- 2025年市场规模:59.8亿美元

- 2026年市场规模:64.2亿美元

- 2034 年预测市场规模:113.6 亿美元

- 预测期内复合年增长率:7.4%

市场份额:

- 地区:到 2025 年,北美将占据市场份额 40.87%。该地区的领先地位是由糖尿病和糖尿病足溃疡的高患病率以及对先进治疗方案和技术创新的高度重视推动的。

- 按溃疡类型划分:糖尿病足溃疡细分市场在 2019 年占据最大的市场份额。该细分市场的主导地位归因于糖尿病患者足部溃疡发病率的不断上升以及有效治疗产品在市场上的渗透率不断提高。

主要国家亮点:

- 日本:作为快速增长的亚太地区的一个关键国家,由于糖尿病人口不断增加、对先进治疗方案的认识不断提高以及主要参与者推出的产品数量不断增加,日本的市场正在增长。

- 美国:糖尿病足溃疡的高患病率推动了市场的发展,北美的患病率为 13%。该市场还得到了美国 FDA 持续批准的新产品的支持,例如 Dermapace 系统,这是第一个用于治疗糖尿病足溃疡的冲击波设备。

- 中国:增长得益于糖尿病人口的快速增长以及亚太地区为增强治疗选择而进行的越来越多的战略投资。

- 欧洲:糖尿病的高患病率以及对新治疗方案研发的日益关注推动了市场的发展。创新伤口护理敷料和设备的推出也是该地区的一个关键增长因素。

糖尿病溃疡治疗市场趋势

下载免费样品 了解更多关于本报告的信息。

越来越多地采用伤口护理设备来治疗糖尿病足溃疡

糖尿病足溃疡很难治愈。但即将到来的伤口护理设备创新将在世界范围内得到更广泛的采用。在将伤口护理产品推向市场方面开展的强有力的研究活动导致这些产品的采用迅速增加,以促进与糖尿病溃疡相关的伤口的愈合过程。新的伤口护理系统EDX110使糖尿病足伤口愈合速度更快。

加强治疗选择的战略投资

几个主要参与者目前正专注于投资以在早期阶段检测糖尿病溃疡,以提供高效的治疗方案。 2019年5月,NEO Tech与Podimetrics宣布建立新的制造合作伙伴关系,为糖尿病足溃疡提供有效的治疗解决方案。

驱动因素

糖尿病溃疡患病率增加推动市场发展

在全球范围内,糖尿病的发病率正在快速增加。根据国际糖尿病联盟(DFU)2019年发表的一篇文章,估计有4.63亿人患有糖尿病,预计到2030年这一数字将增至5.78亿。因此,随着糖尿病患病率的增加,溃疡预计将大幅增加。糖尿病患者的足部溃疡更为普遍,目前正在成为全球严重的健康问题。根据美国国家生物技术信息中心(NCBI)2019年的一篇文章,北美地区糖尿病足溃疡的患病率为13%,糖尿病足溃疡的年发病率约为2-5%。

治疗方案的进步可提供利润丰厚的增长机会

糖尿病患者正在寻求经济有效的治疗方案来治疗糖尿病溃疡。治疗方法的最新进展预计将在预测期内推动市场增长发挥至关重要的作用。用于糖尿病足溃疡木材愈合的生物材料(如聚乳酸-乙醇酸共聚物或 PLGA、胶原蛋白和壳聚糖、皮肤替代品、细胞外基质蛋白和其他治疗剂)的不断进步预计将促进市场增长。

此外,参与开发用于治疗糖尿病溃疡的高度先进产品的参与者数量的增加可能会满足对紧急糖尿病溃疡治疗不断增长的需求。例如,2019年,Axio Biosolutions推出了下一代伤口护理敷料产品MaxioCel,由壳聚糖制成,用于治疗糖尿病足溃疡,促进了市场增长。

制约因素

资源匮乏国家的溃疡管理成本高昂且对治疗方案缺乏认识,限制了市场增长

在许多欠发达国家,对糖尿病引起的溃疡的治疗方案缺乏认识,并且缺乏经过培训的糖尿病溃疡专业人员,尤其是足部溃疡护理人员,可能会阻碍市场增长。此外,溃疡管理的高成本可能会限制市场增长。然而,政府组织为提高对糖尿病溃疡管理市场上创新治疗方案可用性的了解而采取的举措可能会提供增长选择。许多主要参与者提供的地域扩张产品进一步为市场提供了见证销售显着增长的宝贵机会。

细分分析

按溃疡类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

预测期内,糖尿病足溃疡部分将占据最高份额

根据溃疡类型,细分市场包括足部溃疡、口腔溃疡等。糖尿病足溃疡部分进一步分为神经性溃疡、缺血性溃疡和神经缺血性溃疡。其中,糖尿病足溃疡细分市场在 2019 年占据了最大的糖尿病溃疡治疗市场份额。预计该细分市场将在整个预测期内继续保持主导地位。

这归因于糖尿病患者足部溃疡发病率的不断上升以及足部溃疡治疗有效治疗产品在市场上的渗透率不断提高。此外,更高的治疗成本和神经缺血性溃疡患病率的上升可能会提高预测期内糖尿病足溃疡的增长率。

预计口腔溃疡部分在预测期内将出现缓慢增长。许多机构和主要参与者开展的强有力的研究活动,为糖尿病引起的口腔溃疡提供有效的治疗方法,可能会为糖尿病引起的口腔病变的治疗提供有利可图的机会。

按治疗类型分析

伤口护理敷料细分市场在预测期内将占据最大的市场份额

就治疗类型而言,市场已细分为伤口护理敷料、伤口护理设备、主动疗法等。其中,伤口护理敷料领域预计将主导市场。推出高度先进的伤口护理用于治疗糖尿病足溃疡的敷料以及这些产品的日益普及是推动伤口护理敷料市场增长的主要因素。除此之外,用于开发用于糖尿病溃疡治疗的创新敷料材料的研究活动不断增加,可能会加速伤口护理敷料的使用。

由于采用了创新疗法,包括用于伤口护理的体外冲击波疗法,伤口护理设备领域预计将出现显着增长。此外,预计伤口护理设备的监管批准数量不断增加,将在预测期内增加新伤口护理设备的采用。例如,2019 年 4 月,RLS Global 宣布其针对糖尿病足溃疡的伤口护理产品 ChloraSolv 获得 CE 标志批准。

主动疗法部分包括皮肤移植和替代品、生长因子和密封剂。皮肤移植和替代品在糖尿病溃疡治疗中的应用不断增加,预计将提高其采用率,进一步推动该领域的增长。

通过最终用户分析

医院细分市场在预测期内将继续占据主导地位

根据最终用户,细分市场包括医院、诊所、门诊手术中心和家庭护理机构。由于住院率上升和医疗基础设施改善,预计医院部门在预测期内将占据市场主导份额。

由于老年患者数量的增加以及家庭护理环境产品治疗糖尿病溃疡(尤其是高发糖尿病足溃疡)的偏好逐渐转变,预计家庭护理环境细分市场将呈现最快的增长速度。

区域分析

North America Diabetic Ulcer Treatment Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

根据我们的研究方法得出的结果表明,在预测期内,北美将在全球市场中占据最大份额。 2019年北美市场价值34亿美元。北美研发技术实力雄厚,在市场上占有一席之地。此外,伤口护理产品的采用率显着上升,该地区的参与者也有所增加。

欧洲

欧洲地区预计将在该市场中占据第二位。主要参与者增加推出创新产品是糖尿病溃疡市场扩张的主要原因。

亚太地区

预计亚太地区市场在未来几年将出现最高增长率。糖尿病人口的空前增长,加上亚太地区许多国家的经济增长,可能会促进该地区的市场增长。

拉丁美洲、中东和非洲

由于糖尿病足溃疡对具有成本效益的治疗方案的需求未得到满足,拉丁美洲、中东和非洲地区预计将出现显着的适度增长。根据巴西帕拉伊巴州立大学2015年进行的一项横断面研究,2型糖尿病患者口腔病变的患病率为78.4%,提供了大量证据表明糖尿病可能对口腔健康产生负面影响。

主要行业参与者

重要参与者将重点关注收购以加强其市场地位

糖尿病溃疡治疗市场的领先企业包括 Smith & Nephew、ConvaTec Group Plc、Coloplast Corp 和 Mölnlycke Health Care AB。引入创新的糖尿病溃疡治疗方案和扩大销售渠道是领先市场参与者保持市场主导地位的关键策略。此外,高度重视通过收购和合作伙伴关系来战略性扩展其产品供应糖尿病足溃疡治疗可能会在全球市场上站稳脚跟

2018 年 7 月 -Mölnlycke Health Care AB 收购了德国伤口护理产品公司 SastoMed GmbH。通过此次收购,Mölnlycke Health Care AB 旨在扩大其伤口护理产品组合,增加 SastoMed GmbH 的产品,包括 Granulox 和 Granudacyn,用于主动和被动愈合糖尿病足溃疡等慢性伤口。

主要公司简介:

- 康乐保公司(丹麦)

- 史密斯与侄子(英国)

- ConvaTec 集团有限公司(英国)

- Mölnlycke Health Care AB.(瑞典)

- 3M(美国)

- Integra 生命科学公司。 (我们。)

- 康德乐。 (我们。)

- Tissue Regenix(英国)

- B.Braun Melsungen AG(德国)

主要行业发展:

- 2019年12月Orpyx Medical Technologies Inc. 推出了 Orpyx SI Sensory 鞋垫,具有远程患者监测功能,可预防糖尿病足溃疡 (DFU) 和神经病相关溃疡。

- 2017年12月SANUWAVE Health, Inc. 获得 FDA 批准销售 Dermapace 系统,这是第一个用于治疗糖尿病足溃疡的冲击波设备。

报告范围

该报告提供了有关糖尿病溃疡治疗行业的定性和定量见解,并对市场中所有可能细分市场的市场规模和增长率进行了详细分析。

除此之外,报告还对市场动态、限制因素、竞争格局、区域分析和机遇进行了详尽的分析。它还提供了外用药物的管道分析、主要国家的监管情况、并购等关键行业发展、主要国家对糖尿病溃疡的概述、糖尿病溃疡的新颖和即将推出的创新治疗方案的快照。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

| 单位 |

价值(十亿美元) |

|

分割 |

按溃疡类型

|

|

按治疗类型

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

Fortune Business Insights 表示,2025 年该市场估值为 59.8 亿美元,预计到 2034 年将达到 113.6 亿美元。

2025 年,该市场估值为 59.8 亿美元。

市场将以 7.4% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长

伤口护理敷料是市场的主导部分。

糖尿病溃疡发病率的增加和不断增长的研发活动正在推动市场的增长

Smith & Nephew、ConvaTec Group Plc、Coloplast Corp 和 Mölnlycke Health Care AB。是市场上的顶级参与者。

预计北美将占据该市场最高的市场份额。

越来越多地采用先进的伤口护理设备来治疗糖尿病溃疡,以及主要参与者在扩大治疗选择方面的战略投资是市场的一些市场趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 155

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。