数字隔离器市场规模、份额和行业分析,按技术(电容耦合、磁耦合、巨磁阻等)、绝缘材料(聚酰亚胺基、二氧化硅 (Sio2) 基等)、数据速率(高达 25 Mbps、25 – 75 Mbps 和 75 Mbps 以上)、通道类型(通道 2、通道 4、通道) 6、频道 8 等),按垂直行业(医疗设备、汽车、IT 和电信、航空航天与国防、消费电子产品、能源与电力等)和区域预测,2026-2034 年

(优惠有效期至 15th Aug 2026)

主要市场见解

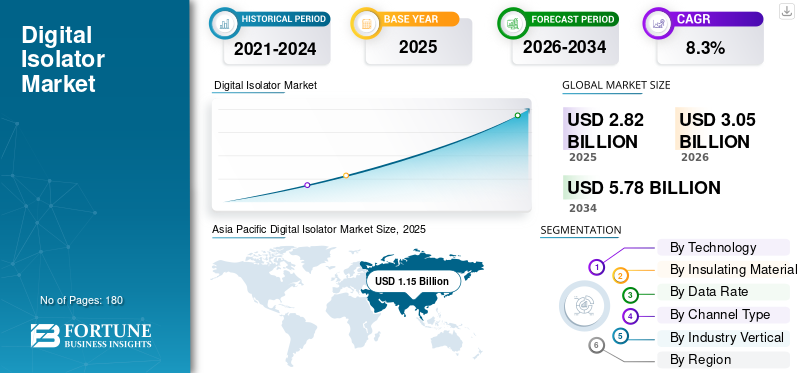

2025年全球数字隔离器市场规模为28.2亿美元,预计将从2026年的30.5亿美元扩大到2034年的57.8亿美元,预测期内复合年增长率为8.30%。亚太地区在数字隔离器市场占据主导地位,2025 年市场份额为 40.83%。

对无噪声消费电子产品需求的增长以及基于先进技术的连接设备的使用增加推动了隔离器产品的增长。此外,不断增加的投资和物联网设备的采用也推动了全球对隔离器产品的需求。根据世界经济论坛2020年报告,2020年企业物联网投资达到8320亿美元,消费者在物联网解决方案上的支出达到2360亿美元。全球互联设备和物联网解决方案采用的增加创造了对数字隔离产品的巨大需求。数字隔离广泛应用于消费电子产品和物联网连接设备中,以方便信息传输。

下载免费样品 了解更多关于本报告的信息。

数字隔离器市场要点

- 2025年市场规模:28.2亿美元

- 2026年市场规模:30.5亿美元

- 2034 年预测市场规模:57.8 亿美元

- 复合年增长率:2026-2034 年 8.30%

- 到 2025 年,亚太地区将占据数字隔离器市场的 40.83% 份额。

- 到2025年,磁耦合领域将占22.1%的份额。

- 汽车领域在数字隔离器市场中占有最大的市场份额。

亚太地区

在数字隔离器制造商的强大支持下,亚太地区预计到 2026 年将达到 11.5 亿美元。

欧洲

在互联设备采用率不断提高的推动下,欧洲在预测期内预计将以 7.4% 的复合年增长率增长。

北美

由于对先进电子系统的需求不断增长,预计北美地区将出现稳定增长。

我们。

不断增长的电动汽车产量和工业自动化正在支持市场扩张。

日本

数字隔离器市场预计到 2025 年将达到 8970 万美元。

阅读更多

数字隔离器市场趋势

瑞星工业自动化趋势将成为市场增长的驱动因素

整个制造业越来越多地采用工业自动化是市场的一个推动趋势。该隔离器消除了工业自动化组件中由于接地环路而产生的误差。据Fortune Business Insights统计,2021年全球工业自动化市场规模为1918.9亿美元,预计到2029年将达到3950.9亿美元,预测期内复合年增长率为9.8%。广泛应用于工业自动化产品制造,起到隔离屏障、避免噪音的作用。它具有低延迟、降噪和高数据速率传输能力。几家领先企业通过并购策略推出先进的隔离器,提高了产能。例如,

- 2021 年 7 月,Skyworks Solutions, Inc. 以约 27.5 亿美元的估值收购了 Silicon Laboratories Inc. 的基础设施和汽车业务。此次收购使该地区的客户群更加多元化半导体产业。

工业自动化领域隔离器产量和采用的增加推动了全球市场的增长。

下载免费样品 了解更多关于本报告的信息。

数字隔离器市场增长因素

工业机器人和消费电子行业采用率的提高有助于市场增长

消费电子产品和机器人产品制造领域对隔离产品的需求不断增长,正在推动市场增长。据世界经济论坛预测,到2030年,全球消费电子市场价值预计将达到1万亿美元,并且正在快速增长。这主要是由于可支配收入和消费者在先进技术设备上的支出激增。这些广泛应用于电子电路设计,特别是机器人技术,消费电子产品产品。这些设备配备了直流隔离型,以防止潜在的高电压伤害用户和系统。工业电子设备在恶劣环境下稳定运行。

它避免了不稳定因素,包括高固体电磁场、高电流浪涌、高噪声和快速瞬变。采用数字隔离电路,保证设备长期无故障运行,工作可靠。

制约因素

高制造成本和波动的原材料价格阻碍了市场增长

制造隔离产品的高成本和不断变化的原材料定价阻碍了数字隔离器市场的增长。全球市场上有多家中小型企业,领先企业已经获得了最大的市场份额。这些参与者面临着来自大型制造商的激烈竞争。数字隔离器的尺寸小而紧凑,需要精密机械来制造。此外,制造这些隔离产品所需的原材料价格因工业要求而异。这些因素阻碍了全球市场的增长。

细分分析

按技术分析

消费电子行业对电感隔离器的采用不断增加,推动了市场增长

按技术划分,市场包括电容耦合、磁耦合、巨磁阻和其他(电感耦合)。电容耦合预计将在 2021 年占据最大份额。这主要归因于这些产品在消费电子和工业自动化领域的采用不断增加。消费电子产品和物联网设备销量的增加推动了电容隔离器市场的增长。根据《2021 年物联网分析报告》,物联网设备采用率在 2021 年增长了 8%,活跃连接数达到 122 亿。预计到 2025 年,磁耦合领域将占全球市场份额的 22.1%。

电感隔离器的使用工业自动化由于设备安全性和高速数据传输要求的提高,该行业在预测期内将以最高的复合年增长率增长。将电感隔离器集成到消费电子领域是市场的一个推动趋势。

通过绝缘材料分析

用于保护机器人产品的二氧化硅隔离器的兴起推动市场增长

市场包括聚酰亚胺基、二氧化硅(SiO2)基以及其他绝缘材料。预计到 2021 年,基于二氧化硅 (Sio2) 的产品将占据最大份额。这主要归因于整个机器人行业产品采用率的不断上升。它广泛应用于工业机器人制造中以避免电流故障。这种材料用于制造主要参与者提供的数字隔离器,包括德州仪器 (TI) 和模拟设备公司 (Analog Devices Inc.)。

预计基于聚酰亚胺的细分市场在预测期内将以最高的复合年增长率增长。这种细分市场的增长得益于其高性能、保护能力和比其他材料更长的使用寿命。

通过数据速率分析

联网设备的采用率和消费者支出的增加有助于市场增长

根据数据速率,市场范围包括高达 25 Mbps、25 – 75 Mbps 和 75 Mbps 以上。由于小型互联设备应用的采用率不断上升,预计 25 – 75 Mbps 细分市场将占据最大的市场份额。可支配收入的增加和消费者在采用先进技术连接设备上的支出推动了市场的增长。消费者在互联方面的支出物联网设备价值达到 7490 亿美元,预计到 2022 年将达到 1 万亿美元。

预计 75 Mbps 以上的部分在预测期内将以最高复合年增长率增长。这主要是由于 COVID-19 大流行期间对高速数据传输设备的需求不断增长。制造商增加了传输高速数据速率超过 75 Mbps 的隔离产品的产量。

按渠道类型分析

领先厂商双通道隔离产品产量的增加有助于市场增长

根据渠道类型,市场范围包括渠道2、渠道4、渠道6、渠道8以及其他(渠道3、渠道1)。

由于领先厂商对双通道隔离器的不断发展,预计通道 2 将在 2021 年占据最大的市场份额。不同消费电子产品和重型机械的制造商正在为其机器选择安全标准。双通道成本低,易于满足机器部件要求,并减少负载停机时间。

由于数据中心和电信设备制造等高端应用的采用率不断上升,其他细分市场在预测期内的复合年增长率最高。

按行业垂直分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

政府针对领先企业的举措推动电动汽车销量不断增长,有助于市场增长

市场范围包括医疗器械、汽车、IT 和电信、航空航天和国防、消费电子、能源和电力以及其他基于行业垂直的领域。

由于销量增长,汽车行业在 2021 年占据了最大的市场份额电动汽车。它被广泛用于制造电动汽车的电子元件。汽车制造商计划推出多种类型的电动汽车,例如插电式混合动力汽车(PHEV)、纯电动汽车(BEV)和燃料电池混合动力汽车(FHEV)。

在预测期内,医疗器械领域的复合年增长率最高。这主要是由于对电子健康控制装置、成像和 X 射线系统等先进医疗设备的需求不断增长。它们用于电子控制单元,为要求苛刻的电气环境提供高系统性能。

区域分析

从地理上看,数字隔离器市场的研究遍及亚太地区、北美、中东和非洲、欧洲和南美。它们进一步分为国家。

亚太地区

Asia Pacific Digital Isolator Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

由于隔离器产品制造商的存在,预计到 2026 年,亚太地区将占据最大的市场份额,价值 11.5 亿美元。罗姆半导体、研华、村田制作所和金升阳广州科技公司是总部设在该地区的一些主要市场参与者。此外,该领域还包括几个为消费电子行业提供低成本隔离产品的中小型重要参与者。日本数字隔离器市场预计到 2025 年将达到 8970 万美元。

中国和印度在亚太市场的发展中增长迅速。印度市场预计将以 10.3% 的复合年增长率稳定增长。亚太地区电动汽车制造商的强劲需求,主要来自韩国、中国和日本。该地区为电动汽车制造做出了重大贡献。

北美

预计北美在预测期内将以适度的复合年增长率增长。这是由于对无噪声电子产品的需求不断增长以及数据中心和电信行业的投资不断增长。截至 2021 年,美国拥有超过 2,670 个数据中心,约占全球数据中心的 40%。这些隔离器用于数据中心设备制造,以避免电流和电压击穿并实现平稳的数据传输速率。

欧洲

由于法国、德国、英国和意大利的需求不断增长,预计欧洲将以温和的复合年增长率增长。欧洲预计复合年增长率为 7.4%。在欧洲,这些国家正在迅速采用基于先进技术的互联设备。根据促进中心2021年进口报告,欧洲国家的物联网支出正在快速增长,2021年将达到1840亿美元,预计到2025年将实现两位数增长。物联网支出的这种增长是欧洲市场增长的关键驱动因素。

南美洲

包括阿根廷、巴西等国家在内的南美洲预计在预测期内将以适度的复合年增长率增长。政府对消费电子产品和电动汽车制造的举措和投资的增加推动了市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

中东和非洲

由于这些产品的制造商较少,中东和非洲在 2021 年的份额最低。然而,土耳其、南非、以色列和其他海湾国家在预测期内增长迅速。

主要行业参与者

市场上的关键参与者正在通过推出先进的隔离器来扩大其业务

全球市场由 Texas Instruments, Inc.、Analog Devices, Inc.、Skyworks Solutions, Inc.、Renesas Electronics Corporation、Broadcom, Inc. 等领先厂商整合。市场上的这些主要参与者正在通过采取收购、合作、产品发布、合并和合作等多种策略来投资扩大生产活动。例如,

- 2021 年 6 月,ADI 公司推出了 10 Gb/ps 数据速率 iCoupler 数字隔离器系列。 ADN4624 隔离器具有四个 2.5 Gbps 通道,允许在电气域中传输数据。广泛应用于数字医疗设备和智能工业应用。

- 2020 年 3 月,德州仪器 (TI) 推出了首款 0 级环境温度的数字隔离器。该隔离器是针对汽车应用推出的汽车电子理事会 Q-100 标准等级。

数字隔离器市场的主要公司名单:

- 德州仪器公司(美国)

- 模拟器件公司(我们。)

- Skyworks 解决方案公司(我们。)

- 博通公司(美国)

- 英飞凌科技(德国)

- 罗姆半导体(日本)

- 意法半导体有限公司(瑞士)

- 维科公司(我们。)

- 安森美半导体(我们。)

- 村田制作所(日本)

主要行业发展:

- 2022 年 5 月,德州仪器 (TI) 推出了固态继电器产品组合,以使电动汽车更安全。

- 2022 年 2 月,德州仪器 (TI) 推出 AMC23C1x 数字隔离器系列,例如 AMC23C12、AMC23C11 和 AMC23C14。它们与比较器隔离并且响应时间短。 AMC23C14是一款双通道隔离短周期比较器。这些隔离器采用八引脚氧化硅 IC 封装,指定用于 –40°C 至 +125 度的工业温度范围应用。

- 2022 年 1 月,ADI 公司推出了一款采用 iCoupler 技术的隔离式 USB 收发器 ADUM4165。它支持 USB 2.0 端口,数据速率为 1.5 至 480 Mbps,具体取决于应用。这些设备支持自动速度协商以及外设隔离。

- 2021 年 11 月,德国电子元件制造商英飞凌科技公司收购了 Syntronixs Asia 的主要服务提供商。 Syntronixs 提供多种半导体元件。

- 2021 年 8 月,Analog Devices Inc. 完成了对模拟和混合信号集成电路制造商 Maxim Integrated Products Inc.(美国)的收购。 Maxim Integrated Products Inc. 提供多种集成 IC 产品,适用于汽车、消费类、通信、工业和计算等应用。此次收购巩固了其在供应隔离器的半导体行业中的地位。

报告范围

该研究报告提供了对市场的定性和定量见解,并对市场中所有可能细分市场的规模和增长率进行了详细分析。它还详细阐述了市场研究、动态、新兴趋势和竞争格局。报告提供的主要见解包括各个细分市场对自动化的采用情况、合作伙伴关系、并购等最新行业发展、主要参与者的综合 SWOT 分析、领先市场参与者的业务战略、宏观和微观经济指标以及主要行业趋势。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按技术、绝缘材料、数据速率、通道类型、垂直行业和地区 |

|

按技术 |

|

|

按绝缘材料分类 |

|

|

按数据速率 |

|

|

按渠道类型 |

|

|

按行业分类 |

|

|

按地区 |

|

常见问题

预计到 2034 年,全球市场将达到 57.8 亿美元。

2025年,市场价值为28.2亿美元。

预计在预测期内(2026-2034 年)该市场将以 8.3% 的复合年增长率增长。

预计基于聚酰亚胺的隔离器领域在预测期内将显示出最高的复合年增长率。

由于消费电子产品投资不断增加以及汽车制造商的存在,亚太地区主导了市场。

从垂直行业来看,由于电动汽车制造中越来越多地采用隔离器,汽车领域引领市场。

消费电子和工业自动化产品的数字隔离器制造成本高昂,限制了市场的增长。

全球互联和物联网设备的普及有助于市场增长。

市场上的一些顶级参与者包括德州仪器 (TI)、模拟设备公司 (Analog Devices, Inc.)。 Skyworks Solutions, Inc.、Broadcom Inc.、英飞凌科技公司等。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。