DNA 修饰酶市场规模、份额和行业分析,按来源(微生物和动物)、按类型(DNA 连接酶 {T7 DNA、T4 DNA 等})、DNA 聚合酶、核酸外切酶 {核酸外切酶 I、核酸外切酶 II 等}、核酸内切酶 {DNase I 等}、甲基转移酶、无机焦磷酸酶等)、按应用(基因组学和基因工程、药物发现与研究等),按最终用户(制药和生物技术公司、学术与研究机构等)以及区域预测,2026-2034 年

主要市场见解

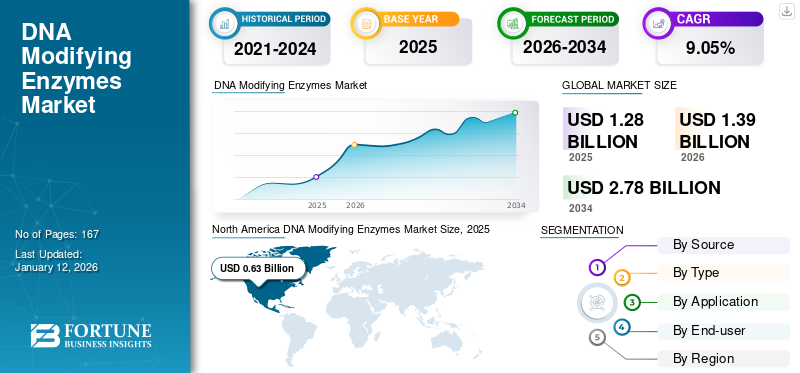

2025 年全球 DNA 修饰酶市场规模为 12.8 亿美元,预计将从 2026 年的 13.9 亿美元增长到 2034 年的 27.8 亿美元,预测期内复合年增长率为 9.05%。北美主导DNA修饰酶市场,2025年市场份额为49.42%。

DNA 修饰酶是对基因表达和维持至关重要的特殊蛋白质。这些酶促进改变 DNA 结构或序列的化学反应,包括复制、修复、重组和转录等各种过程。这些酶包括核酸酶、甲基转移酶、DNA糖基酶、磷酸酶和激酶、DNA聚合酶、DNA连接酶、拓扑异构酶等。

由于多种因素,该市场正在经历快速增长,包括生物技术投资的增加、分子生物学需求的增加以及遗传疾病患病率的增加。此外,日益增长的需求个性化医疗下一代测序 (NGS) 等测试技术的进步正在促进市场扩张。市场主要参与者的举措预计也将推动市场增长。例如,2024 年 2 月,酶工程公司 Codexis, Inc. 与罗氏合作,获得了 EvoT4 DNA 连接酶和该公司用于下一代测序 (NGS) 文库制备的双链 DNA (dsDNA) 连接酶的独家全球许可。 Thermo Fisher Scientific Inc.、Takara Bio Inc. 和 New England Biolabs 是市场上的一些主要参与者,拥有广泛的产品组合。

下载免费样品 了解更多关于本报告的信息。

DNA 修饰酶市场要点

- 2025年市场规模:12.8亿美元

- 2026年市场规模:13.9亿美元

- 2034 年预测市场规模:27.8 亿美元

- 复合年增长率:2026-2034 年 9.05%

- 2025 年,北美以 49.42% 的份额主导 DNA 修饰酶市场。

- 微生物细分市场占据最大市场份额,2026年将达到96.17%。

- 2026 年,DNA 聚合酶领域占据最大份额,达到 34.08%。

北美

北美地区以 2025 年收入 6.3 亿美元和 2026 年收入 6.8 亿美元引领市场。

欧洲

欧洲是第二大区域市场,2025 年价值 3.4 亿美元,在预测期内稳定增长。

亚太地区

2025 年,亚太地区的估值为 2.2 亿美元,预计在预测期内复合年增长率最高。

我们。

美国市场预计到2026年将达到6.3亿美元。

日本

日本 预计 2026 年市场价值将达到 0.7 亿美元。

阅读更多

市场动态

市场驱动因素

增加使用下一代测序来推动 DNA 修饰酶的使用

新一代测序 (NGS)通过同时对数百万个 DNA 片段进行测序,正在彻底改变基因组学研究。该技术提供了对基因组结构、遗传变异、基因表达和基因行为的全面见解,推动了个性化医疗保健和疾病理解的进步。 NGS 的最新进展侧重于更快、更准确的测序、降低成本和增强数据分析,这对于揭示新的基因组见解和开发靶向疗法至关重要。此外,生物制药和高保真产品的创新预计将推动 NGS 和这些酶的使用。例如,2023 年 11 月,New England Biolabs (NEB) 推出了 NEBNext UltraExpress DNA 和 RNA 文库制备试剂盒,用于 Illumina 平台上的下一代测序。这些进步预计将推动市场增长。

个性化医疗需求不断增长,推动市场增长

对个性化医疗不断增长的需求必将显着提振市场。个性化医疗涉及根据个体基因图谱定制治疗方法,由于技术的进步,正在经历快速增长。基因组NGS 和其他分子技术等技术。这种方法可以实现更有效、更有针对性的治疗,特别是在肿瘤学领域,NGS 有助于识别特定突变以进行定制治疗。随着癌症患病率增加和技术进步等因素的推动,个性化医疗市场不断扩大,对 DNA 修饰酶的需求不断增加。这些酶对于基因检测和治疗至关重要,使其成为个性化治疗开发的重要组成部分。

此外,监管机构针对个性化医疗采取的举措预计将推动市场增长。

- 例如,美国食品和药物管理局 (FDA) 正在努力确保 NGS 测试的准确性,以便患者和临床医生能够获得准确且具有临床意义的测试结果。

此外,主要参与者之间并购的增长趋势以及地域扩张预计将在预测期内推动市场的增长。

市场限制

技术复杂性和熟练专业人员的短缺阻碍了市场增长

生物技术和基因工程中的 DNA 修饰酶提供了创新机会。然而,其集成存在一些挑战。一个主要问题是脱靶效应,其中酶修改非预期的基因组位点,可能导致有害后果并引发安全问题。这可能会造成监管障碍,使公司在投资这些技术方面犹豫不决。

- 例如,根据 2024 年 1 月发表在《生物工程与生物技术前沿》上的一篇文章,强大的基因编辑工具 CRISPR-Cas9 由于脱靶效应而面临挑战,限制了其治疗潜力。

此外,设计精确的输送系统并在保持质量的同时扩大酶生产规模是一项重大挑战。生物技术产业的快速发展需要熟练的劳动力;然而,合格专业人员的短缺,以及退休的加剧,使市场采用进一步复杂化。这些因素共同限制了 DNA 修饰酶的市场增长。

市场机会

主要参与者的战略举措数量激增,为未来增长提供盈利机会

分子诊断和治疗领域投资的增加预计将为市场创造利润丰厚的机会。这种增长是由于对依赖 DNA 修饰酶的精确诊断工具和个性化治疗的需求不断增长而推动的。主要市场参与者正在参与战略收购、合作伙伴关系和研究计划,以利用这些机会。

- 例如,Osang Healthcare 于 2025 年 2 月向 Kryptos Biotechnologies 投资了 200 万美元,旨在专注于创新分子诊断。同样,安捷伦科技公司于 2023 年 1 月投资 7.25 亿美元,用于扩大其治疗性核酸的生产能力。

此外,基因疗法监管机构的战略收购和关键举措预计将提供利润丰厚的机会。

市场挑战

DNA 修饰酶的高成本往往会挑战市场增长

市场正在经历快速增长;然而,它面临着影响其产品开发和采用的重大道德和监管挑战。 DNA 修饰酶的昂贵特性是一个重大障碍,特别是在价格敏感的市场。这些酶的开发和制造需要大量的研发投资、专业人员和先进设备。

其他挑战

监管障碍

严格的基因改造法规可能会阻碍市场扩张。应对复杂的监管框架既昂贵又耗时,这可能会阻碍公司投资这些技术。

道德问题

围绕基因编辑的伦理争论可能会引发影响市场动态的担忧。 CRISPR-Cas9 等基因编辑技术的长期安全性和潜在的意外影响是持续伦理讨论的主题,这可能对市场构成潜在挑战。

DNA 修饰酶市场趋势

基因编辑技术的进步将成为市场趋势

基因编辑技术的进步,特别是 CRISPR-Cas9 的出现,彻底改变了基因工程,并显着增加了对 DNA 修饰酶的需求。最近的创新,例如不产生双链断裂的碱基编辑和能够纠正几乎任何点突变的引物编辑,进一步提高了基因修饰的精度和范围。此外,整合人工智能(AI)显着提高了基因编辑的准确性和效率。

其他趋势

个性化医疗

人们对个性化医疗日益增长的兴趣极大地提高了对精确 DNA 修饰技术的需求,推动了基因组学和先进疗法的市场增长。全基因组测序和长读长测序等技术正在进一步加速使用定制方法来治疗慢性疾病。

生物技术研究扩展

生物技术研究的扩展正在推动这些酶的利用。基因组学和分子生物学研发活动的增加正在导致 DNA 修饰酶在各个领域的创新应用,包括制药和诊断学。新产品发布、技术进步表观遗传学表观遗传生物标志物发现的工具和合作研究举措进一步支持了这些因素。

例如,2022 年 2 月,New England Biolabs 推出了带有 UDG 的 New LyoPrime Luna Probe One-Step RT-qPCR Mix。该混合物具有逆转录酶和热启动 Taq DNA 聚合酶,可优化特异性和稳健性。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

COVID-19 大流行对全球市场产生了深远影响,由于研发中对这些酶的需求增加,推动了显着增长。大流行加速了对疫苗以及分子诊断测试,这些测试在很大程度上依赖于这些酶来操纵 DNA 序列。这导致诊断工具和疫苗的开发激增,促进了 DNA 修饰酶市场的增长。

- 例如,赛默飞世尔科技 (Thermo Fisher Scientific) 的收入大幅增长,其生命科学解决方案部门在 2020 年增长了 77.0%,这主要是由于与 COVID-19 研究和诊断相关的生命科学产品的需求增加。

随着大流行的消退,市场开始正常化,但持续的研发工作,加上慢性病和传染病的日益流行,继续推动市场增长。在生物技术的进步以及这些酶在基因编辑和合成生物学应用中越来越多的使用的推动下,市场预计将保持其上升趋势。

细分分析

按来源

微生物领域凭借高产量、稳定的质量和成本效益占据市场主导地位

根据类型,市场分为微生物和动物。

到2026年,微生物细分市场将占据全球DNA修饰酶市场份额96.17%。微生物酶由于多种优势,有望推动该细分市场的增长。与其他酶来源相比,它们的生产通常更具成本效益。大肠杆菌等微生物可以高产量且质量稳定地生产酶,使其成为工业应用的理想选择。微生物酶用途广泛且易于修饰,这增强了它们在生物技术中的实用性。此外,市场上新产品的推出预计也将促进该细分市场的增长。

- 例如,2024 年 4 月,Bio-Rad Laboratories, Inc. 推出了首款超灵敏多重数字聚合酶链式反应检测,ddPLEX ESR1 突变检测试剂盒。这是一种灵敏的多重突变检测方法,有助于转化研究、治疗选择和疾病监测。该试剂盒具有微生物衍生的 DNA 聚合酶,用于 DNA 扩增。

预计动物细分市场在预测期内将以显着的复合年增长率增长。增加碱性磷酸酶和动物源性酶在翻译后修饰中的使用预计将推动市场增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按类型

DNA 聚合酶领域因其在 PCR 和 NGS 中的广泛使用而占据市场主导地位

根据类型,市场分为DNA连接酶、DNA聚合酶、核酸外切酶、核酸内切酶、甲基转移酶、无机焦磷酸酶等。

DNA连接酶片段又分为T7 DNA、T4 DNA等;核酸外切酶分为核酸外切酶 I、核酸外切酶 II 等;以及核酸内切酶转化为 DNase I 等。该细分市场预计到 2025 年将占据 29.6% 的市场份额。

到 2026 年,DNA 聚合酶领域将占据最大份额,达到 34.08%。DNA 聚合酶在 PCR 和 NGS 技术中的广泛使用支持了其在分子诊断和研究领域的增长。 NGS 和 PCR 的诊断和使用进一步推动了这一趋势精准医疗。 NGS 成本的下降和人们对慢性病早期诊断的认识不断提高也促进了该细分市场的增长。在预测期内(2025-2032 年),该细分市场预计将以 9.33% 的复合年增长率增长。

甲基转移酶领域预计将在预测期内实现最高增长率。甲基转移酶在癌症研究中发挥着至关重要的作用,特别是在了解与癌症进展相关的表观遗传修饰方面。肺癌和乳腺癌等癌症患病率的不断增加推动了对这些酶作为生物标志物和治疗靶点的需求。此外,表观遗传学研究和产品发布方面不断增长的研究合作预计也将推动该领域的增长。

- 例如,2025 年 1 月,New England Biolabs 推出了 EM-seq v2,这是一种基于高性能甲基转移酶的亚硫酸氢盐测序替代方案,用于识别 5mC 和 5hmC DNA 甲基化。该试剂盒支持显着降低的 DNA 输入。这些产品的推出预计将推动该领域的增长。

DNA 测序在个性化医疗和基因编辑技术中的使用不断增加,预计将促进核酸内切酶和核酸外切酶片段的增长。人们对克隆和合成生物学的兴趣日益浓厚生物制药预计该行业将推动研究和工业领域的需求。由于与翻译后修饰等相关的临床和临床前研究的增加,包括多核苷酸激酶和碱性磷酸酶在内的其他部分预计也会增长。

按应用分析

由于该领域的不断进步,基因组学和基因工程领域主导了市场

按应用划分,市场分为基因组学和基因工程、药物发现和研究等。

在全球范围内,该市场由基因组学和基因工程领域主导。基因研究和基因组学的不断进步正在推动对有效操纵 DNA 的酶的需求,从而促进对遗传物质的更深入理解和操纵。此外,合成生物学的增长预计将推动该领域在全球范围内的增长。预计到 2026 年,该细分市场将占据 40.59% 的市场份额。

预计药物发现和研究领域在预测期内将以更高的复合年增长率增长。对个性化医疗日益增长的需求正在推动 DNA 修饰酶在药物发现中的使用,从而实现针对个体基因图谱量身定制的靶向治疗。对生物制药研究和开发的投资增加正在增加对这些酶的需求,因为它们对于基因治疗和实验药物开发至关重要。在预测期内(2025-2032 年),该细分市场的复合年增长率预计将达到 9.67%。

- 例如,2024 年 11 月,BioPharmaSpec 在欧洲启动了三个新的研发设施,分别位于德国、意大利和立陶宛。这些设施将专注于药物发现和研发服务,包括生物制药产品的结构和理化表征。此类药物发现投资预计将在预计几年内推动该领域的增长。

包括诊断在内的其他领域预计将在全球范围内实现显着增长。 PCR 和 NGS 等分子诊断技术的日益普及正在推动对聚合酶等酶的需求。此外,对早期准确疾病检测的需求不断增长,推动了 DNA 修饰酶在诊断环境中的使用。随着诊断技术的进步增强这些酶在医疗保健中的作用,预计这一趋势将持续下去。

按最终用户

对基因和 DNA 药物不断增长的需求带动了制药和生物技术公司的发展

根据最终用户,市场分为制药以及生物技术公司、学术和研究机构等。

制药和生物技术公司占据了最大的市场份额。 DNA 修饰酶产品越来越多地用于制造用于治疗癌症、罕见疾病和其他疾病的基因和 DNA 药物,预计将推动该领域的增长。预计到 2026 年,该细分市场将占据 45.74% 的市场份额。

预计学术和研究机构在预测期内将以显着的复合年增长率增长。这种增长是由不断增加的研发投资、政府举措以及扩大学术界和工业界之间的合作推动的。预计该细分市场在预测期内(2025-2032 年)复合年增长率将达到 8.51%。

其他部门,包括诊断中心和 CRO,预计在预测期内将出现大幅增长。该部门的增长归因于 CRO 在药物发现项目方面的合作活动不断增加。

- 例如,2023年5月,中国制药公司Aurisco和CDMO与全球生命科学公司Cytiva合作,建立了其首个Oligo FlexFactory平台,用于DNA片段的商业制造。此类举措促进了 DNA 修饰酶的使用。

DNA 修饰酶市场区域前景

北美

North America DNA Modifying Enzymes Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美地区占据市场主导地位,2025 年收入为 6.3 亿美元,2026 年收入为 6.8 亿美元,预计在预测期内将以大幅复合年增长率扩张。强大的制药行业的存在推动了该地区的市场增长。通过增加主要参与者之间的合作、新产品发布和伙伴关系,以增强其分子诊断能力,进一步巩固了该地区巨大的 DNA 修饰酶市场份额。

美国在北美市场占据主导地位。美国拥有强大的生物技术部门,并拥有先进的研究基础设施,促进了 DNA 修饰酶的开发和应用。该国在采用 CRISPR-Cas9 等尖端技术方面处于领先地位,该技术依靠这些酶进行精确的基因修饰。此外,主要行业参与者的战略举措,包括研发投资和创新产品发布,预计将推动市场增长。到 2026 年,美国市场规模预计将达到 6.3 亿美元。

- 例如,2024 年 6 月,赛默飞世尔科技公司宣布扩大其在肯塔基州和威斯康星州地区的中心实验室业务,致力于为制药和生物技术行业提供服务。预计这将扩大该国修饰酶的增长。

欧洲

欧洲是第二大地区,预计到 2025 年将达到 3.4 亿美元,在预测期内(2025-2032 年)复合年增长率为 9.48%。在基因研究进步和生物技术资金增加的推动下,该地区拥有相当大的市场份额。基因编辑技术、克隆和其他基因工程工具的日益使用正在促进该地区的发展。此外,参与者之间在开发基因疗法方面日益加强的合作预计将推动细分市场的增长。引入用于 PCR 和 NGS 的新研究设备和产品以提高准确性预计将推动区域增长。预计2026年英国市场的市值将达到0.9亿美元。

- 例如,2023年1月,GeneProof根据欧洲IVDR法规获得欧盟质量管理体系证书。他们推出了第一个 IVDR 套件,最初针对捷克和斯洛伐克市场。

此类针对 PCR 诊断的产品推出预计将促进细分市场的增长。德国和英国在强有力的监管框架和基因组学投资的支持下处于研发前沿。

预计 2026 年德国的价值将达到 0.8 亿美元,而 2025 年法国的价值将达到 0.6 亿美元。

亚太地区

亚太地区是第三大市场,预计到 2025 年价值将达到 2.2 亿美元。在工业快速增长、生物技术投资增加以及对基因研究日益关注的推动下,该地区市场预计在预测期内将以最高复合年增长率增长。 Thermo Fisher Scientific Inc. 等全球企业正在扩大其在该地区的业务。此外,该地区基因编辑的新监管预计将推动该地区的市场增长。预计到 2026 年,中国的价值将达到 0.4 亿美元。

- 例如,2024 年 7 月,中国科学技术部推出了新的人类基因组编辑伦理准则。这些指南强调严格监管,以解决伦理问题并确保负责任的研究实践,特别是禁止临床种系基因组编辑。

预计到 2026 年,印度的市值将达到 0.4 亿美元,而日本的市值预计将在同年达到 0.7 亿美元。

拉美

拉丁美洲是第四大市场,预计到 2025 年市值将达到 0.5 亿美元。由于政府举措以及与国际公司的合作不断增加,预计该市场将大幅扩张。

中东和非洲

在医疗保健投资增加、遗传性疾病意识提高以及医疗技术进步的推动下,中东和非洲市场正在扩大。这些进步促进了沙特阿拉伯、阿联酋和南非创新测试解决方案的开发,预计将进一步推动地区增长。海湾合作委员会市场预计到 2025 年将达到 0.1 亿美元。

竞争格局

主要行业参与者

公司努力加强产品组合以维持竞争

市场的竞争格局是半集中的,市场上有大、中、小型参与者。 Thermo Fisher Scientific Inc. 是市场的领先者,这主要归功于其先进的产品组合以及在北美、欧洲和其他地区的强大全球影响力。 Takara Bio Inc. 和 New England Biolabs 到 2024 年也占据了相当大的市场份额。这些公司的增长归功于其创新产品组合和强大的研究终端市场。

此外,这些公司的增长计划、地域扩张和新产品发布预计将在预测期内显着增加市场份额。

- 例如,2024 年 10 月,Takara Bio Europe 扩大了其哥德堡工厂,新增了一个酶定制制造实验室,包括 PCR 和 qPCR 酶。该设施设计为每周产生多达 600,000 个反应,满足欧洲、中东和非洲 (EMEA) 的研究人员和生物技术公司的分子生物学需求。

与此同时,Merck KGaA 和 Promega Corporation 正在通过对研发、战略合作伙伴关系和创新产品扩展的大量投资来加强其市场影响力,确保竞争格局的持续增长。

主要 DNA 修饰公司名单简介

- Thermo Fisher Scientific Inc.(美国)

- 新英格兰生物实验室(美国)

- Bio-Rad Laboratories, Inc.(美国)

- 富通生命科学有限公司。 (我们。)

- 安捷伦科技公司(我们。)

- 普洛麦格公司(我们。)

- BioCat 有限公司(德国)

- Takara Bio Inc.(日本)

- 丹纳赫公司(美国)

主要行业发展

- 2025 年 1 月:丹纳赫公司 (Danaher Corporation) 子公司 Cytiva 和致力于推进可扩展且经济高效的细胞和基因治疗 (CGT) 制造的 TTP 公司 Cellular Origins 已达成合作,旨在彻底改变细胞疗法的制造。

- 2025 年 1 月:Takara Bio Inc. 收购了空间基因组学领域的先驱公司 Curio Bioscience。此次收购通过整合 Curio 的先进空间分析技术(例如 DNA 条形码珠技术),扩大了 Takara Bio 在单细胞组学解决方案方面的产品组合。

- 2024 年 11 月:丹纳赫公司开设了一家由 Cytiva 交付的 FlexFactory,占地 7,000 多平方米,包括实验室和生产区、办公室以及共享空间,以增强波兰的制造能力。

- 2023 年 11 月:New England Biolabs (NEB) 推出了 NEBNext UltraExpress DNA 和 RNA 文库制备试剂盒,其中包含 DNA 修饰酶,用于 Illumina 平台上的下一代测序。

- 2023 年 1 月:安捷伦科技公司投资约 7.25 亿美元,将科罗拉多州治疗性核酸的生产能力提高一倍。

贸易保护主义和监管格局

贸易保护主义和监管环境在塑造 DNA 修饰酶的全球市场方面发挥着重要作用。贸易政策和保护主义措施,例如关税和进出口限制,可能会影响这些酶在各个地区的供应和定价。国际贸易协定也可能影响供应链,影响公司获取原材料和分销成品的方式。例如,欧洲 REACH 法规等监管框架要求制造商在将酶进口到欧盟之前对其进行注册,这可能会使不合规生产商的市场准入变得复杂。此外,工业酶缺乏统一的全球监管框架可能会给满足不同地区要求的公司带来挑战。

报告范围

市场报告提供了对该行业的深入分析。它专注于细分市场,例如类型、技术、应用和区域。此外,它还提供与当前市场动态、COVID-19 的影响以及最新市场趋势相关的市场预测。此外,该报告还包括各个细分市场的全球市场份额以及推动市场增长的因素。该报告还提供了市场的竞争格局。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 9.05% |

|

单元 |

价值(十亿美元) |

|

分割 |

按来源

|

|

按类型

|

|

|

按申请

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 12.8 亿美元,预计到 2034 年将达到 27.8 亿美元。

2025年,北美市场价值为6.3亿美元。

2026年至2034年的预测期内,市场复合年增长率将稳定在9.05%。

按类型划分,微生物细分市场将在 2025 年引领市场。

慢性疾病患病率的上升以及 NGS 和 PCR 诊断的日益使用是预计推动市场增长的一些关键因素。

Thermo Fisher Scientific Inc.、Takara Bio Inc. 和 New England Biolabs 是市场的主要参与者。

北美地区将在 2025 年占据市场主导地位,占据最大份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 167

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。