狗粮市场规模、份额和行业分析,按价格范围(经济型、中型和高级型)、按包装(袋装、罐装、袋子等)、按产品类型(干粮[粗磨托盘、湿粮、零食和零食[训练零食、功能零食和牙科零食])、按来源(动物源[鸡肉、牛肉、猪肉等]和植物源),最终用途(小狗、成人和老年人),按分销渠道(超市/大卖场、特色宠物食品店、在线渠道等)和区域预测,2026-2034 年

狗粮市场规模及未来展望

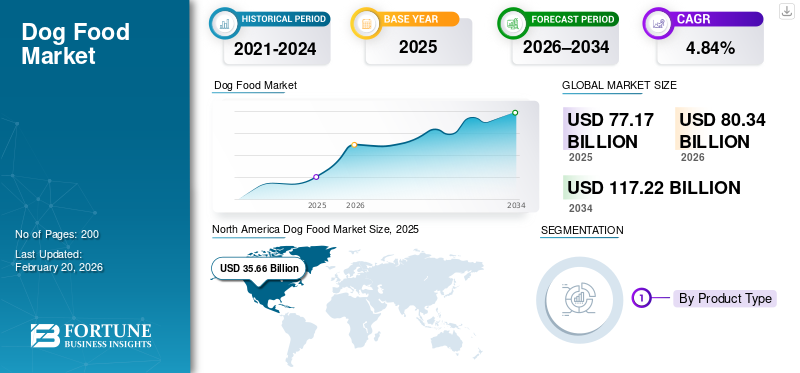

2025年,全球狗粮市场规模为771.7亿美元。预计该市场将从2026年的803.4亿美元增长到2034年的1172.2亿美元,预测期内复合年增长率为4.84%。北美主导狗粮市场,2025年市场份额为46.21%。

狗粮包含营养均衡的配方,旨在满足犬类各个生命阶段、品种和活动水平的饮食需求。产品范围从干粗磨食品和湿食品到功能性食品和优质新鲜食品。全球狗保有量的增加、宠物人性化程度的提高、对宠物饮食优质化的需求以及对生命阶段和特定条件营养的认识不断增强,为市场的增长提供了结构性支持。城市化、双收入家庭和不断扩大的电子商务渗透率进一步加速了全球对方便、优质、专业的狗粮产品的需求。

玛氏宠物护理、雀巢普瑞纳宠物护理、希尔宠物营养品、通用磨坊和 J.M. Smucker Company 等大型跨国制造商利用垂直整合采购、先进的营养品研发和广泛的全球分销网络占据市场主导地位。

下载免费样品 了解更多关于本报告的信息。

狗粮市场趋势

植物基和替代蛋白狗粮的快速增长推动行业增长

在宠物人性化趋势、可持续性问题以及对动物蛋白供应链风险意识的提高的推动下,植物性和替代蛋白狗粮的快速扩张正在日益重塑全球市场需求。宠物主人,尤其是千禧一代和 Z 世代,正在将自己的饮食价值观(例如弹性素食主义、素食主义和环境责任)延伸到他们的宠物身上。这加速了对基于植物蛋白(豌豆、扁豆、鹰嘴豆、大豆、燕麦)和新型或替代蛋白(如昆虫粉、藻类和发酵衍生蛋白)的狗粮配方的需求。

- 美国宠物产品协会 (APPA) 报告称,2023 年美国宠物食品支出超过 6400 万美元,强劲增长集中在优质、功能性和特种饮食,包括植物性和成分有限的配方。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

全球养狗数量的增加和宠物人性化推动行业扩张

全球养狗数量的增加,加上宠物人性化趋势的加速,正在从根本上改变全球市场的营养格局。狗越来越被视为家庭成员而不是伴侣动物,这促使宠物主人以与人类饮食行为密切相关的方式优先考虑宠物的健康、长寿和预防性营养。这种转变正在推动对营养升级的强劲需求宠物食品产品,包括优质、天然、有机、功能性和特定品种或生命阶段的配方。

- 根据美国宠物产品协会的数据,超过 70% 的狗主人认为宠物食品的质量是重中之重,许多人将营养视为宠物健康和长寿的基本要素。

市场限制

动物蛋白和谷物价格的波动影响成本结构,阻碍市场增长

动物蛋白和谷物价格的波动已成为全球行业面临的关键成本结构挑战,直接影响原材料采购、配方经济性和利润稳定性。鸡肉、牛肉、羊肉和鱼粉等肉类原料,以及玉米、小麦和大米等关键谷物,在狗粮制造的总生产成本中占据很大份额。这些投入高度容易受到外部冲击,例如气候变化、疾病爆发(禽流感和非洲猪瘟)、地缘政治干扰、能源和化肥价格上涨以及贸易政策转变。因此,产品制造商面临频繁的成本波动,这使得长期定价策略和合同采购变得复杂。

市场机会

电子商务和基于订阅的狗粮模式的扩张促进了行业扩张

电子商务和基于订阅的狗粮模式的扩张正在结构性地改变全球市场的分销、消费者参与度和收入可见性。数字渠道使宠物食品品牌能够绕过传统零售限制,提供直接面向消费者 (DTC)准入、更广泛的产品种类以及增强的价格透明度。尤其是基于订阅的模式,与狗粮的重复消费性质密切相关,使品牌能够锁定可预测的需求,同时改善库存规划和客户终身价值。

- 根据宠物食品研究所和包装事实,2024 年超过 30% 的美国狗主人在网上购买狗粮,订阅模式在干粮和零食方面越来越受欢迎。

细分分析

按产品类型

由于易于储存,干食品领域占据主导地位

根据产品类型,全球市场分为干食品、湿食品以及零食。

干粮在全球市场中占据主导地位,占据最大份额,2025年市场规模为290.7亿美元。其领先地位得益于价格实惠、保质期长、易于储存以及适合批量喂养,尤其是中大型犬类。

湿食品是增长最快的产品领域,2026-2034 年复合年增长率为 8.07%。增长是由对可口、富含水分的饮食日益偏爱所推动的,这些饮食有助于补充水分、消化和牙科健康,尤其是老年犬和小型犬。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按来源

由于消费者对以肉类为中心的配方的强烈信任,动物源蛋白保持领先地位

根据来源,全球市场分为动物源和植物源。

动物性细分市场占据主导地位,到 2025 年价值将达到 395 亿美元,反映出消费者对符合犬类饮食需求的以肉类为中心的配方的强烈信任。由于其价格实惠、易于消化且供应广泛,鸡肉仍然是主要的蛋白质来源,其次是牛肉和猪肉。动物性配方被广泛认为营养优越,特别是在肌肉发育、能量和适口性方面。

植物基细分市场的价值到 2025 年将达到 20.4 亿美元,在全球狗粮市场中所占份额较小,但却是增长最快的来源市场,复合年增长率为 10.76%。

按价格范围

中型细分市场由于质量和价格之间的平衡定位而引领市场

根据价格范围,全球市场分为经济型、中型和高级型。

中等价位细分市场引领全球市场,到 2025 年将达到 187.8 亿美元。该细分市场受益于其在质量和负担能力之间的平衡定位,吸引了寻求改善营养且无需高价的大众市场消费者。

高端细分市场也是增长最快的价格类别,预计 2026 年至 2034 年复合年增长率将达到 6.51%,这得益于可承受价格点内的高端化。

按包装

由于干狗粮的高消费量,袋装细分市场处于领先地位

在此基础上包装,全球市场分为袋装、罐装、袋装等。

袋装在全球市场中占据主导地位,占据最大份额,2025年市场规模为218.2亿美元。这种主导地位主要归因于干狗粮的高消费,特别是粗磨和颗粒,它们主要采用袋装包装。

软袋是增长最快的包装领域,预计 2026 年至 2034 年复合年增长率为 7.30%。对份量控制、单份、优质湿狗粮以及功能性和新鲜产品的需求不断增长推动了增长。

按最终用途

成年狗粮因其支持维持营养的能力而占据需求主导地位

根据最终用途,全球市场分为幼犬、成犬和老年犬。

成年犬市场占据最大份额,2025 年价值 248.4 亿美元,反映了成年犬在全球犬类种群中的主导地位。成人配方旨在支持维持营养、能量需求和体重管理,使其成为所有地区消费最广泛的类别。

高级市场是增长最快的细分市场,预计在预测期内复合年增长率为 7.58%。

按分销渠道

超市/大卖场因其广泛的产品种类而处于细分市场领先地位

根据分销渠道,全球市场分为超市/大卖场、特色宠物食品店、在线渠道等。

超市和大卖场在狗粮分销中占据主导地位,由于其产品种类丰富、价格有竞争力且人流量大,到 2025 年将达到 178.7 亿美元。在促销优惠和自有品牌渗透的支持下,这些渠道对于干粮和经济至中等价格的产品尤其强大。

在线渠道是增长最快的细分市场,2026-2034 年复合年增长率为 7.93%,2025 年市场规模将达到 88.5 亿美元。

狗粮市场区域展望

从区域来看,该报告涵盖了北美、欧洲、亚太地区、南美、中东和非洲的全球市场分析。

北美

North America Dog Food Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在全球市场中占据主导地位,2025年销售额达356.6亿美元,继续保持全球最大区域市场的地位。狗的高拥有率、强劲的高端化趋势以及兽医推荐和特定生命阶段饮食的广泛采用支持了增长。

美国狗粮市场

由于每只宠物的高额支出、对 AAFCO 营养标准的严格遵守以及先进的零售基础设施的推动,到 2025 年,美国的销售额约为 277.6 亿美元。基于订阅的干粮和功能性食品的购买正在加速电子商务平台。

欧洲

得益于宠物保有量高、监管严格以及对优质可持续狗粮产品不断增长的需求,欧洲市场规模到 2025 年将达到 154.3 亿美元。德国、英国和法国引领地区消费。欧洲预计复合年增长率为 4.90%。

德国狗粮市场

由于干燥和功能性狗粮的强劲消费以及对 FEDIAF 营养指南的高度遵守,2025 年德国的销售额约为 23.8 亿美元。

亚太地区

2025年亚太市场价值为116亿美元,是增长最快的区域市场,预计2026-2034年复合年增长率为7.28%。狗粮市场的增长是由快速的城市化、可支配收入的增加以及大都市地区产品采用率的增加推动的。

日本狗粮市场

日本是亚太地区最成熟、结构最独特的狗粮市场之一,其特点是高度关注小型犬、高级营养和优质配方。在日本,2025年市场价值约为28.4亿美元,在亚太地区市场中占据重要份额。

南美、中东和非洲

受不断扩大的中产阶级人口和宠物日益人性化的支持,南美洲到 2025 年将达到 111.5 亿美元。中东和非洲市场到2025年将达到33.3亿美元,仍处于相对新生阶段,但显示出稳定的增长潜力。

南非狗粮市场

到 2025 年,南非市场价值约为 7.1 亿美元。由于人们对商业狗粮益处的认识不断提高以及通过现代零售业态增加供应,南非仍然是非洲最大的市场。

竞争格局

主要行业参与者

主要参与者强调原料采购和营销以满足消费者需求

全球市场处于中度到高度整合的状态,少数跨国公司通过广泛的品牌组合、垂直整合的供应链和强大的监管合规能力控制着全球收入的很大一部分。大型制造商通过控制原料采购、配方科学、加工技术和营销来保持竞争优势,从而能够快速响应以满足消费者的喜好。

狗粮市场的主要参与者

|

秩 |

公司名称 |

|

1 |

玛氏宠物护理 |

|

2 |

雀巢普瑞纳宠物护理 |

|

3 |

希尔的宠物营养 |

|

4 |

通用磨坊 |

|

5 |

J.M.斯马克公司 |

重点狗粮公司名单分析

- 玛氏宠物护理(我们。)

- 雀巢普瑞纳宠物护理(瑞士)

- 希尔的宠物营养(高露洁棕榄)(美国)

- 阿菲尼亚宠物护理(美国)

- 通用磨坊(我们。)

- J.M. Smucker 公司(美国)

- WellPet LLC(美国)

- 钻石宠物食品(美国)

- 尤妮佳株式会社(日本)

- 杜拉集团(德国)

主要行业发展

- 2025 年 10 月:Avanti Pet Care 是水产养殖公司 Avanti Feeds 的子公司,在印度推出了 Avant Furst 狗粮系列。最初的产品系列包括成犬粮和幼犬粮,均为鸡肉和蔬菜口味,专为跨品种营养均衡而设计。这些配方支持免疫力、生长、能量和整体健康。

- 2025 年 10 月:Blue Buffalo 在全国范围内推出了 Love Made Fresh 系列,进入价值 30 亿美元的新鲜宠物食品领域。通用磨坊的这一举措将该品牌定位为美国最大的宠物食品公司,提供干、湿和新鲜的选择,针对将新鲜食品与粗磨混合的狗主人。

- 2025 年 8 月:PawCo Foods 推出了 Magic Cookie,这是一系列功能性狗饼干,旨在提供有针对性的健康益处和可持续性。这扩大了他们在 SuperZoo 2025 上首次亮相的“Magic”产品范围。

- 2025 年 4 月:Godrej Consumer Products 通过其子公司 Godrej Pet Care 在泰米尔纳德邦推出了“Godrej Ninja”宠物食品品牌。 Godrej Ninja 是 Nadir Godrej 动物研究与发展中心开发的一种科学配方的干狗粮,通过以下方式针对肠道健康和免疫力益生菌、益生元、多酚以及 omega-3 和维生素等 37 种营养素。

- 2024 年 9 月:Growel Group 是一家自 1994 年以来专门从事水产养殖饲料和海鲜加工的印度公司,推出了宠物食品品牌 Carniwel。该品牌的目标是为狗和猫的各个生命阶段(包括小狗、小猫、成人和老年人)提供优质且价格实惠的营养。

报告范围

全球狗粮市场行业报告深入分析了市场,并重点介绍了全球市场趋势、市场动态、知名公司、研发投资和最终用途等关键方面。除此之外,该报告还提供了对全球市场分析的见解,并强调了重要的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为4.84% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按来源 · 以动物为基础 Ø 鸡 Ø 牛肉 o 猪肉 o 其他 · 植物性 |

|

|

按价格范围 · 经济 · 中等的 · 优质的 |

|

|

按包装

|

|

|

按最终用途 · 小狗 · 成人 · 高级的 |

|

|

按分销渠道 · 超市/大卖场 · 专业宠物食品店 · 在线渠道 · 其他的 |

|

|

按地区 · 北美(按产品类型、来源、价格范围、包装、最终用途、分销渠道和国家/地区) • 美国(按分销渠道) • 加拿大(按分销渠道) • 墨西哥(按分销渠道) · 欧洲(按产品类型、来源、价格范围、包装、最终用途、分销渠道和国家/地区) • 英国(按分销渠道) • 德国(按分销渠道) • 法国(按分销渠道) • 意大利(按分销渠道) • 西班牙(按分销渠道) • 欧洲其他地区(按分销渠道) · 亚太地区(按产品类型、来源、价格范围、包装、最终用途、分销渠道和国家/地区) • 中国(按分销渠道) • 日本(按分销渠道) • 印度(按分销渠道) • 澳大利亚(按分销渠道) • 亚太地区其他地区(按分销渠道) · 南美洲(按产品类型、来源、价格范围、包装、最终用途、分销渠道和国家/地区) • 巴西(按分销渠道) • 阿根廷(按分销渠道) • 南美洲其他地区(按分销渠道) · 中东和非洲(按产品类型、来源、价格范围、包装、最终用途、分销渠道和国家/地区) • 南非(按分销渠道) • 阿联酋(按分销渠道) • MEA 的其余部分(按分销渠道) |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 771.7 亿美元,预计到 2034 年将达到 1172.2 亿美元。

全球市场在预测期内将以 4.84% 的复合年增长率稳定增长。

从产品类型来看,干食品领域领先市场。

2025 年,北美占据最大的市场份额。

全球养狗数量的增加和宠物人性化是推动市场的关键因素。

玛氏宠物护理公司、雀巢普瑞纳宠物护理公司、Hills Pet Nutrition、通用磨坊和 J.M. Smucker Company 是市场上的领先公司。

植物性和替代蛋白狗粮的快速增长是关键的行业趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。