线控驱动市场规模、份额和行业分析,按类型(线控油门、线控制动、线控换档、线控转向)、车辆类型(乘用车、商用车)和区域预测,2026-2034 年

主要市场见解

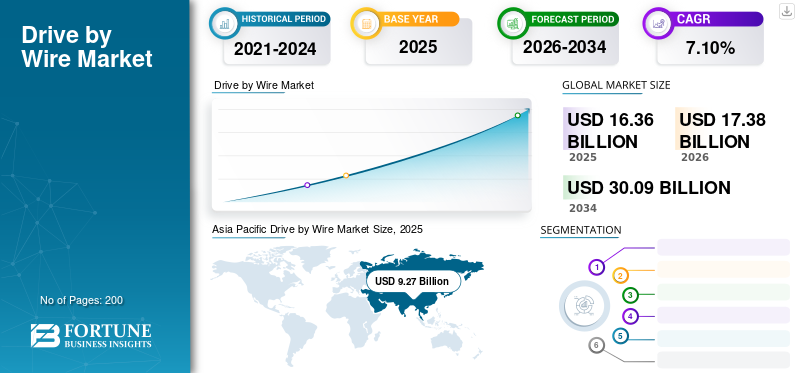

2025年全球线驱动市场规模为163.6亿美元,预计将从2026年的173.8亿美元增长到2034年的300.9亿美元,预测期内复合年增长率为7.10%。到 2025 年,亚太地区将占据全球市场的 56.66% 份额。此外,美国线控驱动市场预计将大幅增长,预计到 2032 年将达到 33.3 亿美元。

线控驱动系统,也称为线控系统,涉及用多个电子系统对传统机械连杆进行电子替代。这些系统控制车辆的转向、制动、加速和其他功能。在传统车辆中,这些功能通常由液压或机械部件管理。然而,这些机械部件很容易磨损,导致其效率随着时间的推移而下降。为了克服这些挑战,主要参与者开发了线控驱动技术。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

全球线控驱动市场概览

市场规模:

- 2025 年价值:145.7 亿美元

- 2026 年价值:154.2 亿美元

- 2034年预测价值:260.4亿美元,2026-2034年复合年增长率为7.10%

市场份额:

- 2025年,亚太地区将主导全球市场,约占总市场份额的56.66%。

- 在早期技术采用和严格的排放标准的推动下,欧洲预计将以 6.3% 的复合年增长率增长。

- 到 2032 年,美国市场预计将达到约 33.3 亿美元。

行业趋势:

- 线控技术(包括线控油门、线控转向和线控制动)的日益普及正在通过用电子控制取代机械部件来改变传统的汽车系统。

- OEM 正在集成线控驱动解决方案,以减轻车辆重量、提高燃油效率并实现自动驾驶的高级功能。

- 新冠肺炎 (COVID-19) 疫情后,人们越来越重视安全增强,加速了向电子、非接触式车辆控制系统的转变。

驱动因素:

- 对轻型和节能车辆的需求不断增长,特别是在新兴市场,是主要的增长动力。

- 在主要汽车市场实施严格的政府安全和排放法规正在加速向电子控制系统的过渡。

- 电动汽车 (EV) 和自动驾驶汽车生产的增长,其中线控系统对于性能和可靠性至关重要。

- 汽车制造商和供应商的战略投资和研发计划,旨在增强产品供应并获得竞争优势。

线控驱动是一项新兴技术,在汽车行业越来越受欢迎。它用高端电子控制系统取代了机械系统。例如,传感器检测驾驶员的运动,而不是检测从加速器到发动机的物理链接。它向执行器发送信号,执行器驱动油门并转动车轮。机械部件的替代导致了轻型和节能车辆的发展。

COVID-19 大流行严重影响了全球电线电缆市场,导致生产、供应链和消费者需求中断。封锁措施和经济不确定性导致车辆销量暂时下降,影响了线控驾驶系统的采用。但随着汽车行业复苏,市场回暖,对先进汽车技术的需求逐渐增加。

线控市场趋势驱动

汽车电气化的普及是市场增长的积极趋势

混合动力电动汽车的推出引发了汽车行业的技术革命。税收优惠和环保意识不断增强等因素刺激了对混合动力电动汽车的需求。为了提高效率,主要原始设备制造商 (OEM) 开发了电气化流程。例如,混合动力电动汽车采用启停系统,当车辆怠速或停车时,发动机会自动关闭。与需要发动机保持运行的传统系统相比,这种方法减少了燃料消耗。通过使用电动机在启停系统中,发动机负荷降低,从而提高燃油效率。因此,汽车电气化已成为该市场的重要趋势之一。

驱动线市场增长因素

支持 ADAS 的车辆越来越多地采用,推动市场增长

高级驾驶辅助系统 (ADAS) 和自动驾驶技术严重依赖线控驾驶技术来提高车辆的安全性、性能和舒适性。

电动汽车和自动驾驶汽车的兴起是市场的另一个重要驱动力。电动汽车 (EV) 和自动驾驶汽车 (AV) 利用线控驱动技术来控制转向、制动和油门等关键功能,无需传统的机械连杆。在政府激励措施、环境法规以及消费者对气候变化意识不断增强的推动下,全球电动汽车市场一直在快速增长。据国际能源署(IEA)统计,2020年全球电动汽车销量创历史新高,达324万辆,较2019年增长41%。

此外,自动驾驶汽车的开发和部署预计将加速线控驱动技术的采用。自动驾驶车辆依靠这些系统来实现车辆功能的精确控制和协调,确保在无需人工干预的情况下安全高效地运行。多家汽车制造商和科技公司正在大力投资自动驾驶技术,推动线控驱动系统的创新和进步。例如,特斯拉、Waymo 和通用汽车等公司正在积极开发依靠线控技术进行转向、制动和加速的自动驾驶汽车平台。

总体而言,对先进驾驶辅助系统、电动汽车和自动驾驶技术的需求不断增长正在推动全球市场的增长。随着这些趋势的不断发展,线控驱动技术预计将在塑造汽车行业的未来方面发挥至关重要的作用。

政府和统治机构制定严格的排放标准以促进市场增长

全球各国政府和统治机构对汽车制造商实施了严格的排放标准。这些法规迫使制造商增加使用复合材料、塑料、轻质金属和电子元件等轻质材料来取代传统的机械连杆。这些轻质电子元件的使用降低了燃料消耗。由于重量较轻,这些部件在加速过程中消耗的能量较少。

制约因素

电子元件和系统的高成本可能会抑制市场增长

阻碍该市场增长的一些挑战是电子元件的高成本和故障风险,特别是在极端降雨的情况下。电子元件的高更换和维护也限制了预测期内市场的增长。线控技术的安装、制造和设计过程成本高昂,最终增加了车辆的总体成本。

线驱动市场细分分析

按类型分析

线控油门由于易于适应性和低成本而占据市场主导地位。

根据类型,市场分为线控油门、线控制动、线控换档和线控转向。线控油门是汽车行业最常见的线控形式,占据69.67%的市场份额。它使用一系列电子传感器和执行器代替机械电缆。油门传感器用于车辆。在该系统中,油门踏板发送信号,提示机电执行器打开油门。该技术非常安全,并且采用了故障安全设计。

预计线控换档市场在预测期内将会增加。它是一个利用电子设备来改变变速箱模式的系统。该系统有助于消除变速箱和杠杆之间的机械连接。线控换档可通过按钮轻松换档。正确的换档有助于保持车辆的燃油效率。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按车型分析

乘用车领域凭借销量和产量的增长占据最大份额

按车型划分,市场分为乘用车和商用车。乘用车市场占有最大市场份额,达 130.728 亿美元。预计到 2026 年,该细分市场将占据市场主导地位,份额为 80.08%。乘用车销量的增长预计将导致该细分市场在市场中占据主导地位。购买混合动力车和混合动力车时可获得政府税收优惠 电动汽车在预测期内,乘用车的需求可能会激增。此外,政府实施的严格安全规范迫使制造商在所有车辆领域纳入标准功能,例如牵引力控制、安全气囊和安全带警告警报。增强的安全功能反过来又为乘用车创造了高牵引力。

商用车领域将在预测期内强劲增长。近年来,商用车已配备了技术先进的电子系统,例如线控节气门、线控换档和其他类似部件。这些电子元件有助于减轻商用车的整体重量,从而提高其燃油效率。配备轻量化电子系统的商用车预计将在市场上保持强劲增长。

区域分析

亚太地区

Asia Pacific Drive by Wire Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,亚太地区的市场份额为 92.7 亿美元,占全球市场份额的 56.66%,预计到 2026 年将达到 98.8 亿美元。由于消费者越来越倾向于购买安全性更高、燃油效率更高的汽车,预计亚太地区将在预测期内引领市场增长。中国市场预计将以 7.1% 的复合年增长率稳定增长。该地区发展中国家实施的严格排放标准导致电动汽车销量和产量增加,预计这将有助于线控技术获得发展。日本线控市场预计到 2026 年将达到 11.2 亿美元。中国市场预计到 2026 年将达到 66.5 亿美元,印度市场预计到 2026 年将达到 7.2 亿美元。

欧洲

2025年,欧洲占全球市场的19.86%,估值为32.5亿美元,预计2026年将达到34.3亿美元。欧洲在预测期内拥有相当大的线材市场份额。在主要制造商的存在和政府实施的严格排放标准的推动下,该地区早期采用了先进技术,预计未来将保持强劲增长。欧洲预计复合年增长率为 6.3%。英国市场预计到2026年将达到4.6亿美元,德国市场预计到2026年将达到9.1亿美元。

北美

北美市场在2025年创造29亿美元,占全球市场格局的17.70%,预计到2026年将达到30.7亿美元。预计北美市场在预测期内将增长。该地区的主要原始设备制造商投资于研发 (R&D),以满足排放标准并开发具有成本效益的商用车线控系统。预计到 2026 年,美国市场将达到 23 亿美元。

世界其他地区

2025年,世界其他地区市场规模为9.5亿美元,占全球需求的5.78%,预计到2026年将增长至10.1亿美元。

线控驱动市场主要公司名单

线控驱动制造商之间的激烈竞争显而易见,以保持市场竞争力

由于行业技术的不断发展,全球市场预计将快速增长。该行业的主要参与者正在采取各种策略,例如产品差异化和开发、战略合作伙伴关系、协作合并以及扩大销售和分销网络,以获得竞争优势。这些市场参与者正在大力投资研发活动,以建立牢固的立足点。

主要公司简介:

- 采埃孚腓特烈港股份公司(德国)

- 耐世特(美国)

- 罗伯特·博世有限公司(德国)

- 丹佛斯(丹麦)

- 法科萨国际有限公司(西班牙)

- 柯蒂斯莱特公司(美国)

- 大陆集团(德国)

- 日产汽车有限公司(日本)

- 康士伯汽车(瑞士)

- 日立有限公司(日本)

主要行业发展:

- 2024 年 2 月 -Tesla 考虑将其新的线控转向技术融入其 Model S 和 Model X 车辆中。独特的轭形方向盘设计旨在促进这一进步,旨在通过消除手动转向并提供更平稳的行驶来提升驾驶体验。

- 2024 年 1 月 -REE 获得了美国首个完全由电子设备而非机械连接控制的车辆认证。 “Powered by REE”P7-C中型电动商用卡车是首款获得美国联邦机动车辆安全标准和环境保护局认证的完全线控转向、线控制动和线控驱动车辆。

- 2022 年 11 月 –耐世特带有可收起转向柱的线控转向系统荣获 SAA 创新奖。

- 2022 年 10 月 –采埃孚股份公司与蔚来汽车签署战略合作协议,共同开发线控转向(SBW)产品等领域。

- 2022 年 7 月 –采埃孚股份公司 (ZF Friedrichshafen AG) 收到第一份线控转向系统客户订单乘用车。

报告范围

全球市场研究报告对市场进行了详细分析,重点关注领先企业、产品类型、产品领先应用等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

[Zvaojnb1否]

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 7.1% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按车型分类

|

|

|

按地理

|

常见问题

Fortune Business Insights表示,2025年市场规模为163.6亿美元,预计到2034年将达到300.9亿美元。

预计该市场在预测期内的复合年增长率为 7.1%。

与线控驱动系统相关的技术进步将推动市场增长。

2025 年,亚太地区将引领市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。