盒装无人机市场规模、份额和俄罗斯-乌克兰战争影响分析,按解决方案(硬件和软件)、按类型(单旋翼和多旋翼)、按应用(测绘、检查、激光雷达、监控、热成像、安全和应急响应等)、按最终用途行业(国防、建筑和采矿、石油和天然气、国土安全、医疗服务、运输和物流、活动管理等)其他)和区域预测,2026-2034

主要市场见解

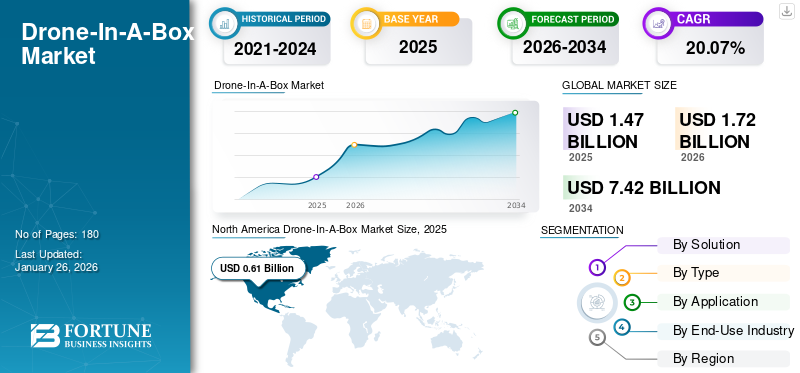

全球盒装无人机市场规模以美元计1.47 乙到 2025 年,该市场预计将从美元增长1.72 乙2026年百万美元兑美元7.42 乙到 2034 年将达到 100 亿,复合年增长率为20.07预测期内的百分比率。北美主导了盒装无人机市场,市场份额为41.792025 年的百分比。

盒中无人机是一种新兴的自主形式无人机 (UAV)使用从独立着陆箱部署和返回的无人机的技术。传统的无人机需要人类和一些地面控制器来操作。相比之下,无人机箱系统通过一个盒子自主运行,该盒子也充当着陆垫和充电底座。

此外,独立的盒装无人机解决方案包括三个基本组件:为无人机提供庇护的充电地面站、无人机以及使操作员能够与系统交互的计算机化管理系统。该系统还能够同时操作多架无人机。

地面站可以为电池充电并进行健康检查。它通常由金属或碳纤维制成。该充电站提高了无人机的便携性,并可在移动地点轻松使用,且不会出现任何充电问题。此外,军事和国防部门还利用这些无人机执行战术任务、监视活动、收集情报等。无人机在多个领域的不断增长的应用以及无人机技术的改进预计将在预测期内推动市场发展。

全球新冠肺炎 (COVID-19) 危机于 2020 年初爆发,并持续了六个多月。尽管遵守社交距离准则和其他限制,无人机行业在此期间仍能保持盈利。在实施旅行限制期间,无人机被用来将必需品(例如杂货和药品)直接运送到人们的家中。包括美国、英国、新加坡、中国、加纳、智利等在内的多达 18 个国家开始使用无人机运送这些货物。许多无人机和无人机运营商开始利用这个机会,开始向不同领域扩张。

下载免费样品 了解更多关于本报告的信息。

俄罗斯-乌克兰战争的影响

战争期间通过无人机增加情报、监视和侦察 (ISR) 活动对市场产生了积极影响

俄罗斯-乌克兰战争对盒装无人机市场的增长产生了重大影响。冲突期间双方广泛使用无人机用于各种目的,包括情报收集、监视和攻击。这尤其增加了对盒装无人机(DiaB)系统的需求。 DiaB 系统易于部署且不需要飞行员,因此非常适合军事应用。然而,俄罗斯和乌克兰的战争也引发了人们对无人机广泛使用的担忧,导致人们呼吁对盒装无人机的销售和使用进行更严格的监管。两军在冲突中都大量使用了这些系统。这些系统的成功对市场产生了积极影响,并导致全球其他军队的需求激增。

此外,战争导致执法机构和商业组织更多地使用无人机。这些组织使用无人机来监视抗议活动、勘测土地、运送包裹和管理交通。因此,这些无人机的多样化应用预计将在预测期内推动对盒装无人机解决方案的需求。

盒装无人机市场概述和关键指标

市场规模及预测:

- 2025 年市场规模:美元1.47十亿

- 2026 年市场规模:美元1.72十亿

- 2034 年预测市场规模:美元7.42十亿

- 复合年增长率:2026-2034 年 21.2%

市场份额:

- 北美主导了盒装无人机市场41.79在主要制造商的存在、自主无人机解决方案的日益采用以及对 ISR(情报、监视和侦察)活动的高需求的支持下,到 2025 年,该市场份额将达到 %。

- 从解决方案来看,由于对着陆平台、电力系统和网络共享解决方案等先进技术组件的需求不断增长,预计到 2025 年,硬件将保持最大份额。

主要国家亮点:

- 美国:盒装无人机迅速应用于边境监控、基础设施检查以及物流和建筑等商业应用。

- 欧洲:增长得益于先进的监管框架、财产监控的采用以及俄罗斯-乌克兰冲突导致的情监侦活动的增加。

- 中国和印度(亚太地区):强有力的政府举措、城市化以及建筑和采矿业的扩张正在推动自主无人机解决方案的采用。

- 中东:石油和天然气监控和安全应用的利用率提高;对无人机技术基础设施的投资正在加速市场增长。

盒装无人机市场趋势

增加无人机系统在商业应用中的采用,推动市场增长

市场的增长是由越来越多地将无人机用于商业目的以及无人机技术的关键发展推动的。私人安全机构已开始使用无人机进行监视,这使他们能够以更少的劳动力来改善保护。例如,2021 年,波兰自主无人机初创公司 Dronehub 宣布计划与欧洲财产监控公司 RSCR Engineering 合作开发安全系统,特别是用于检测无人机和监控技术。新的 RCS 违规检测软件将使自主无人机能够响应任何入侵事件并降低人类安全成本。

- 北美盒装无人机市场从 2023 年的 4.864 亿美元增长到 2024 年的 5.387 亿美元。

这些系统在建筑、测绘、农业和其他应用中的使用越来越多,将为无人机解决方案创造重大机会。商业行业对先进自主无人机需求的增长正在推动市场的增长。此外,区域和全球参与者正在合并或合作,以扩大其全球覆盖范围。例如,2021 年 7 月,Airobotics 宣布与 Delta Drone 建立商业合作伙伴关系,在全球范围内分销其解决方案。

下载免费样品 了解更多关于本报告的信息。

盒装无人机市场增长因素

适用于各种操作的操作灵活性和完全自主的基于无人机的解决方案,创造利润丰厚的市场机会

通过使用边缘设备或自主发射设置或激活地面传感器,从紧凑型便携式地面站发出无人机。这些系统在不同行业中的使用越来越多,其先进功能有助于解决各种基础问题,为市场扩张创造了有利的机会。

例如,Colena Ltd. 推出了无人机作为建筑和 AEC 领域的盒式解决方案。这些系统具有运行自动飞行的潜力,可以每天 24 小时连续收集数据。这对于建筑行业非常有用,因为实时信息会被输入进度监控系统。因此,现场盒装无人机通过允许远程数据监控来减少现场访问的需要。

一体式无人机解决方案带来的丰厚利润推动市场增长

无人机盒解决方案市场正在接受检查和评估其对现场运营的影响,同时利用各种创新技术。无人机在为企业提供智能、高效和省钱的方法方面发挥着至关重要的作用,帮助他们迎接即将到来的工业革命。现场无人机的自动化任务确保了数据收集的精确和一致。这有助于通过高效的监控系统最大限度地减少人类所犯的错误。人工智能驱动的系统能够在故障变得昂贵或导致服务中断之前识别故障。此外,封闭在集装箱中的无人机可用于持续、计划或 24/7 的数据收集,以获取即时信息以了解情况。

此外,远程监控系统的关键发展允许通过以下方式远程管理数据:云计算。云计算系统可以利用盒子内的无人机作为传统测量和监控系统的经济替代方案。它降低了劳动力成本并提高了准确性和有效性,从而实现了高效的流程。

制约因素

高初始成本和缺乏熟练资源可能会阻碍市场增长

盒装无人机自主系统的高昂初始成本可能会阻碍市场的扩张。无人机操作员需要熟练的资源来管理和维护这些系统,以应对意外故障和定期维护。此外,许多地区缺乏对这些系统的足够或任何保险。缺乏覆盖给无人机运营商带来了财务压力。为了防止这些服务的需求受到限制,需要有足够的保险选择。

此外,此类无人机的续航能力较低可能会限制市场的增长。长达 60 分钟的有限飞行时间限制了无人机的应用仅限于短距离监视。主要参与者正在开发具有多个电池组的技术解决方案,以缓解此类问题。

盒装无人机市场细分分析

通过解决方案分析

由于对先进技术组件的需求不断增长,硬件领域占据市场主导地位

按解决方案,市场分为硬件和软件。

预计到 2026 年,硬件部分将占据 24.28% 的市场份额。它由安全系统、系绳、电源、管理系统和着陆平台组成。由于对无人机硬件的需求不断增加,预计该领域的主导地位在预测期内将会增加。无人机技术的不断进步,例如改进的传感器、更长的飞行续航时间和先进的硬件功能,正在推动该领域的增长。

软件部分预计是预测期内增长最快的部分。这一增长归因于各行业对自动化操作的需求不断增加,这将影响箱式无人机市场。例如,2023年8月,Skyfire Consulting与Ondas Holdings Inc.合作,为美国无人机急救员(DFR)和公共安全市场带来先进的自主无人机解决方案,该软件将满足复杂环境下的按需24/7航空数据操作。

按类型分析

由于对卓越飞行操作的需求不断增长,多旋翼细分市场引领市场

按类型划分,市场分为单转子和多转子。

预计到 2026 年,多旋翼细分市场将占据 23.86% 的市场份额,并且预计将成为预测期内增长最快的细分市场。这一增长归因于越来越多的多旋翼无人机解决方案,可针对不同应用提供卓越的飞行操作。例如,2022 年 10 月,总部位于迪拜的无人机制造商 Microavia 和 DroneAcharya Aerial Innovations Ltd. 宣布建立合作伙伴关系,未来将设计和集成阿联酋的多旋翼无人机盒装系统。

预计单转子细分市场在预测期内将出现温和增长。这一增长归因于单旋翼无人机在小型作业中的应用,例如监视、跟踪、测量等。

按应用分析

农村和城市地区空中监控需求增加,测绘领域市场份额领先

按应用划分,市场分为测绘、巡检、激光雷达、监控、热成像、安全和应急响应等。

预计到 2026 年,测绘领域将占据最高市场份额,达到 6.73%。该领域的主导地位归因于该系统对监控的需求不断增长。例如,2022 年 7 月,欧洲最大的无人机集团之一 Parrot 宣布与提供无人机解决方案的软件公司 Hoverseen 建立合作伙伴关系。通过这种合作关系,企业可以使用 Parrot ANAFI 无人机作为自动监控解决方案,能够通过轻型坞站和充电站进行调度和充电。

据估计,监控领域是预测期内增长最快的领域。对边境地区、建筑工地、采矿工地、农田、石油和天然气工地等监控的需求不断增长,推动了该领域的增长。例如,2023年5月,安特卫普港区启动了6个自主无人机网络,以保障复杂港口环境的整体安全。该港口将在停泊管理、监控、基础设施检查、溢油检测、漂浮物收集等多个领域使用无人机。

- 预计到 2024 年,安全和应急响应领域将占据 15% 的份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用途行业分析

由于 DiaB 易于监控,建筑和采矿业占据市场主导地位

按最终用途行业,市场分为国防、建筑和采矿、石油和天然气、国土安全、医疗服务、运输和物流、活动管理等。

预计到 2026 年,建筑和采矿业将占据最高市场份额,达到 6.99%。并预计将适度增长。 DiaB 在资源管理和能源测绘方面的不断增长的应用推动了该领域的增长。例如,2022 年 10 月,DroneDeploy, Inc. 敲定了收购 StructionSite 的协议,StructionSite 是建筑行业内著名的地面现实捕捉提供商。这一战略举措旨在通过促进利用地面机器人、空中无人机和便携式 360 度摄像机在项目现场进行勘探,从而简化能源、建筑和其他行业客户的可达性。此次收购的目的是将机载和地面两种关键捕捉解决方案集成到统一平台上,为不同行业提供无缝且全面的现实捕捉方法。

据估计,国防领域是预测期内增长最快的领域。边境监控对自主无人机的需求不断增长将推动该领域的增长。例如,2022 年 4 月,美国空军研究实验室授予 ASYLON INC. 一份提供 ISR、监视和周边安全的合同。这包括利用操作环境中可用的水基资源进行勘探,以发电并为自主平台充电,以实现更长的操作时间。

区域见解

从地理上看,市场分为北美、欧洲、亚太地区、中东和世界其他地区。

North America Drone-In-A-Box Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美在 2025 年主导市场,估值为 6.1 亿美元,预计 2026 年将达到 7.1 亿美元。北美在 2024 年主导盒装无人机市场份额。这一增长归因于该地区主要服务提供商和制造商的存在。本土制造商正专注于并购以加速增长。例如,2022 年 3 月,通过其子公司 American Robotics Inc. 设计、制造和销售工业无人机的 Ondas Holdings Inc. 宣布收购 Ardenna Inc.。Ardenna 提供图像处理和机器学习铁路监控和检查软件。两家公司声称,此次收购将提高铁路行业的效率、降低成本并提高安全性。预计到2026年美国市场将达到6.9亿美元。

欧洲

2025年欧洲为全球市场贡献了约3.7亿美元,占25.08%的份额,预计2026年将达到4.3亿美元。由于工业发达且高度重视自动化无人机解决方案,欧洲预计将适度增长。该地区强大的监管框架、标准化协议和高效的无人机网络将有助于该地区盒装无人机市场的增长。俄罗斯-乌克兰战争也对整个欧洲市场产生了积极影响。英国市场预计到2026年将达到0.9亿美元,而德国市场预计到2026年将达到0.8亿美元。

亚太地区

2025年,亚太市场规模为4.4亿美元,占全球需求的29.96%,预计到2026年将增长至5.2亿美元。该市场的增长得益于快速城市化、区域制造商的存在以及政府对自主无人机解决方案的支持。由于越来越多地使用无人机解决方案进行边境监视、建筑工地测绘和监控、基础设施测绘等,中国、印度和日本的市场正在大幅增长。日本市场预计到2026年将达到0.5亿美元,中国市场预计到2026年将达到1.7亿美元,印度市场预计到2026年将达到0.8亿美元。

预计中东和世界其他地区的市场在预测期内将出现大幅增长。这一增长可归因于对自主无人机基础设施的投资增加。无人机技术的进步进一步推动了市场的扩张,带来了更高效、更有效的无人机解决方案。此外,自动化无人机在不同应用中的使用不断增加,成为市场上升轨迹的催化剂。

世界其他地区

2025年,世界其他地区的市场规模为0.5亿美元,占全球市场份额的3.17%,预计2026年将达到0.5亿美元。

主要行业参与者

主要参与者寻求战略收购以获得市场主导地位

盒装无人机市场与主要参与者进行了整合,包括 AIRobotics、American Robotics Inc.、Azur Drones、H3 Dynamics Holdings Pte.。 Ltd.、Parrot Drone S.A.S.、DroneHive 等。这些杰出的行业领导者正在优先考虑拓展新兴市场、提高技术能力并推出创新产品以扩大其市场份额。例如,2023 年 7 月,Ondas Holdings Inc. 和 American Robotics Inc. 宣布收购以色列领先的自主无人机系统开发商 AIROBOTICS Ltd.。

顶级无人机公司名单:

- 昂达斯控股(我们。)

- 空中机器人有限公司(以色列)

- 美国机器人公司(美国)

- ECA集团(法国)

- 庇护(我们。)

- 蔚蓝无人机(法国)

- 达美无人机(法国)

- Fotokite AG(瑞士)

- H3 动力控股私人有限公司有限公司(新加坡)

- 黑煞科技股份有限公司 (中国)

主要行业发展:

- 2023 年 5 月 –诺基亚宣布与比利时电信运营商 Citymesh 签订合同,为诺基亚无人机网络平台提供 70 台 DiaB 设备。为了能够每天 24 小时更快地调动资源,这些 DiaB 装置将部署在比利时各地 35 个不同紧急区域内的停靠点,并配备 5G 自动无人机网络。

- 2023 年 2 月 –Ondas Holdings 的子公司 Israel Airobotics 收到了来自阿拉伯联合酋长国 SkyGo 的 Optimus 无人机系统订单,以建立联合合作伙伴关系。根据合同,SkyGo 将收到 20 架 Optimus 无人机系统和充电设备供客户分发。

- 2022 年 11 月 –American Robotics 和 Infrared Cameras, Inc. 宣布建立战略合作伙伴关系。American Robotics 将在其独立侦察系统上使用 ICI 的 OCTO 气体成像和热传感器。

- 2022 年 10 月 –Ondas Networks Inc.和American Robotics宣布与美国最大的石油公司签订新合同。American Robotics的自主无人机技术继续为美国领先的石油和天然气公司提供简化监控和检查所需的技术,为其客户群增添了又一家高水平公司。

- 2021 年 8 月–American Robotics 是一家领先的全自动无人机系统商业开发商,宣布从一家财富 100 强石油和天然气公司获得其自主 Scout 系统的采购订单。此次收购将继续 American Robotics 向盒装无人机解决方案市场的扩张。

报告范围

该研究报告提供了详细的行业分析。它提供了对市场份额、市场趋势、区域分析、波特五力分析以及市场上各公司竞争格局的见解。除上述因素外,主要关注近年来促成全球市场增长的关键因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率20.072026 年至 2034 年的百分比 |

|

单元 |

价值(百万美元) |

|

分割 |

按解决方案

|

|

按类型

|

|

|

按申请

|

|

|

按最终用途行业

|

|

|

按地区

|

常见问题

根据《财富商业洞察》的研究,2025 年市场规模将达到 14.7 亿美元。

预测期内市场复合年增长率可能为 20.07%。

按类型划分,多旋翼细分市场领先市场。

2025年北美市场规模为6.1亿美元。

操作灵活性的激增和针对各种操作的完全自主的基于无人机的解决方案将为市场创造利润丰厚的机会。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道