动态视觉传感器市场规模、份额和行业分析,按组件(硬件、软件和服务)、按技术(事件、帧、混合(事件 + 帧)、飞行时间、CMOS 等)、按应用(汽车、医疗保健、能源和公用事业、工业、航空航天和国防等)以及区域预测,2026-2034 年

主要市场见解

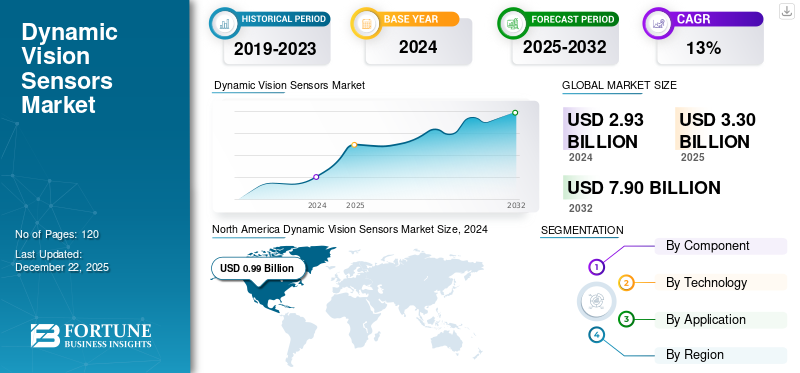

2025年,全球动态视觉传感器市场规模为33亿美元。预计该市场将从2026年的37.4亿美元增长到2034年的101.7亿美元,预测期内复合年增长率为13.30%。

动态视觉传感器 (DVS) 市场专注于根据像素级变化实时捕获视觉数据的传感器。该技术具有低延迟、高时间分辨率和降低功耗等优点。它非常适合汽车、医疗保健、能源和公用事业、工业以及航空航天和国防行业等对快速响应时间至关重要的应用。

这些行业对实时、低延迟视觉系统的需求不断增长,推动了市场的发展。此外,神经形态工程的进步和整合人工智能(AI)正在实现节能和高速数据处理,进一步推动动态视觉传感器市场的增长。

该市场的主要参与者包括 Prophesee、索尼公司、三星、高通、SynSense、BrainChip、Terranet、RoboSense、Framos 和英飞凌。这些公司正在推动各行业实时视觉能力的增强,推动市场扩张。

下载免费样品 了解更多关于本报告的信息。

动态视觉传感器市场要点

- 2025 年市场规模:33 亿美元

- 2026 年市场规模:37.4 亿美元

- 2034 年预测市场规模:101.7 亿美元

- 复合年增长率:2026-2034 年 13.30%

- 到 2025 年,北美将主导动态视觉传感器市场。

- 由于传感器和摄像头在 DVS 系统中的重要作用,硬件细分市场占据了最大的市场份额。

- 事件细分市场凭借其高速、低延迟的事件检测能力占据了最高的市场份额。

北美

北美在先进的技术基础设施和强大的研发投资的支持下引领市场。

亚太地区

由于人工智能、自动化和智能制造投资的增加,预计亚太地区的复合年增长率最高。

欧洲

欧洲正在见证动态视觉传感器在汽车、工业自动化和机器人应用中的稳步采用。

我们。

美国 在强劲的研发投资以及人工智能和自动化技术的广泛采用的推动下,美国占有重要的市场份额。

日本

日本 在先进的机器人、汽车和制造业的支持下,日本越来越多地采用动态视觉传感器。

阅读更多

互惠关税的影响

主要经济体之间的互惠关税可能会增加原材料和重要电子元件的成本,从而对市场产生不利影响。这些成本上升可能会导致制造费用增加,而这些费用通常会转嫁给最终用户,从而降低市场竞争力。贸易壁垒还会扰乱全球供应链,导致各行业的生产和部署延迟。例如,

- 根据世界贸易组织的数据,互惠关税的实施可能会使2025年全球商品贸易量增长减少0.6个百分点。此外,持续的贸易政策不确定性可能会进一步抑制增长0.8个百分点。

为了应对这些挑战,制造商可能会探索替代采购策略或将生产设施迁移到免税地区,从而导致运营复杂性和投资要求增加。这些中断可能会暂时减缓创新并延迟产品的可用性。因此,互惠关税给相互关联的全球产业带来了经济和物流的不确定性,从而对市场的稳定增长构成了相当大的风险。

生成式人工智能的影响

结合生成式人工智能来提高动态视觉传感器的能力

将生成式人工智能融入动态视觉传感器预计将显着增强数据解释和实时决策能力。生成式 AI 模型可以处理和模拟复杂的视觉场景,使配备 DVS 的系统能够预测对象行为并提高运动跟踪准确性。这一进步对于需要快速而精确的响应至关重要的应用来说非常有价值。

此外,生成式人工智能可以帮助生成合成数据,从而能够在不依赖于广泛的现实世界数据集的情况下训练视觉系统。这支持更快的开发周期并提高 DVS 解决方案在不同环境中的适应性。例如,

- 合成数据的重要性日益增强,行业专家预测,到 2024 年,60% 的人工智能和分析项目将纳入合成数据。由于其成本效益和隐私保护优势,汽车、金融和医疗保健等行业越来越多地采用该技术。

因此,整合生成式人工智能将扩大动态视觉传感器的应用范围。

市场动态

市场驱动因素

各行业对智能自动化的需求不断增长,推动市场增长

先进技术对实时、低延迟视觉系统的需求不断增长,例如自动驾驶汽车、机器人技术和工业自动化推动了动态视觉传感器市场的增长。例如,

- 行业专家报告称,到2032年,全球RPA市场预计将达到644.7亿美元。全球约有340万台工业机器人在使用。

这些应用需要快速、精确的运动检测来导航复杂的环境并做出瞬间决策。动态视觉传感器在满足这些性能需求方面比传统的基于框架的成像系统具有显着的优势。

在工业自动化领域,对响应灵敏且节能的视觉解决方案的需求对于提高运营效率和安全性变得越来越重要。 DVS 使机器能够实时监控快速变化的场景并做出反应,支持预测性维护并最大限度地减少停机时间。因此,各行业越来越多地采用智能自动化正在加速下一代视觉系统的创新。

下载免费样品 了解更多关于本报告的信息。

市场限制

高开发成本和技术复杂性可能会阻碍市场增长

与传统传感器相比,动态视觉传感器的认知和采用有限图像传感器,对市场拓展构成挑战。此外,DVS 解决方案的开发和集成初始成本较高,可能会阻碍中小型企业的采用。技术限制,例如静态场景的图像质量较低以及需要专门的算法来解释事件管理数据,进一步限制了更广泛的实施。此外,缺乏标准化框架和不同平台之间的互操作性可能会减慢不同行业的大规模部署。因此,尽管各种应用的需求不断增加,但上述因素仍可能阻碍增长。

市场机会

自动驾驶汽车的兴起为市场带来重大机遇

自动驾驶汽车的日益普及和高级驾驶辅助系统 (ADAS)为市场创造了重大的增长机会。例如,

- 商业专家预计自动驾驶汽车的数量将大幅增加,市场预计将从 2022 年的约 17,000 辆增长到 2030 年的约 127,000 辆。这种增长反映了自动驾驶汽车技术的广泛采用和发展。

自动驾驶车辆依靠高速、实时视觉系统进行导航并做出瞬间决策,使 DVS 成为一项技术。 DVS 传感器具有低延迟和高时间分辨率,提供增强的运动检测和对象跟踪功能。这对于确保自动驾驶的安全性和效率至关重要。

除了自动驾驶汽车之外,商用车和乘用车中的 ADAS 应用也进一步推动了 DVS 技术的需求。这些系统需要持续监控动态环境,以协助实现防撞、车道保持和自适应巡航控制等功能。随着汽车行业朝着更高程度的自动化和增强的安全功能发展,DVS 技术的集成为市场带来了巨大的增长前景。

动态视觉传感器市场趋势

边缘计算应用中越来越多地采用基于事件的视觉,推动市场增长

与传统的基于帧的系统不同,DVS 仅捕获场景中的变化,从而显着减少数据负载并实现更快的处理。这使得它们非常适合实时性能和低功耗至关重要的边缘计算环境。 DVS 与边缘设备的集成正在智能监控、自主导航和工业自动化。这些应用受益于基于事件的视觉的高时间分辨率和能源效率,从而增强了系统响应能力和操作可靠性。随着边缘计算的不断扩展,对 DVS 技术的需求预计将加速,从而推动市场增长。例如,

- 根据行业专家支出指南,预计 2024 年全球边缘计算支出将达到 2280 亿美元。这比 2023 年的支出水平增长 14%。

细分分析

按组件

设备设置驱动硬件的强制实施 细分市场增长

根据组件,市场分为硬件、软件和服务。

由于传感器、摄像头和相关设备在系统设置中的基础作用,硬件占据了最高的市场份额。这些物理组件是 DVS 技术功能不可或缺的一部分,并构成各种应用程序的大多数实现的核心。

预计软件在研究期间将以最高复合年增长率增长。这种增长是由于对先进算法、数据处理工具和用于解释 DVS 捕获的基于事件的数据的软件解决方案的需求不断增长所推动的,特别是在自动驾驶汽车和机器人等应用中。

按技术

各种应用程序的广泛使用促进了事件细分市场的增长

按技术划分,市场分为事件、帧、混合(事件+帧)、飞行时间、CMOS 等。

事件细分市场因其捕获高速、低延迟事件的卓越能力而占据最大的市场份额,使其成为机器人和汽车系统等实时应用的理想选择。

混合技术(事件+框架)预计将以最高复合年增长率增长。该技术结合了基于事件和基于帧的系统的优点,提供了适合需要高速运动跟踪和详细场景信息的活动规划的多功能解决方案。

按申请

越来越多地采用 ADAS 来促进汽车细分市场的增长

按应用划分,市场分为汽车、医疗保健、能源和公用事业、工业、航空航天和国防等。

由于高级驾驶辅助系统 (ADAS) 和自动驾驶汽车的需求严重依赖 DVS 技术,汽车行业占据了最高的市场份额。

在研究期间,医疗保健预计将以最高复合年增长率增长。动态视觉传感器的使用越来越多医学影像、诊断系统和手术机器人为该领域带来了巨大的增长机会。

动态视觉传感器市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

North America Dynamic Vision Sensors Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美由于其强大的技术基础设施、对研发的大量投资以及先进技术的早期采用而在市场上占据主导地位。汽车、机器人和工业自动化领域领先企业的出现进一步巩固了该地区的地位。此外,该地区对自动驾驶汽车和 ADAS 的需求不断增长,推动了 DVS 技术的广泛采用。在强劲的研发投资和跨行业广泛采用的推动下,美国占据了重要的市场份额。该国还得到强大的技术生态系统和促进自动化和人工智能集成的有利政府举措的支持。

- 例如,行业专家报告称,北美自动驾驶汽车市场正在快速增长,预计到 2030 年美国市场规模将从 2023 年的 167.6 亿美元增至 558.3 亿美元。

欧洲

欧洲因其强大的汽车和工业部门而占有重要的市场份额,这些部门越来越多地集成 DVS 以实现安全、自动化和效率。欧盟对创新的重视,加上有关车辆安全和环境标准的严格法规,进一步推动了 DVS 应用的采用。例如,

- 欧盟在减少道路死亡人数方面取得了显着进展,死亡率从 2012 年的每百万居民 60 人下降到 2024 年的 46 人。

机器人技术和医疗保健应用的进步进一步促进了欧洲市场的增长。

亚太地区

由于可支配收入的增加以及活动管理和活动策划等领域应用的扩大,亚太地区主要参与者和市场参与者对市场的兴趣日益浓厚。美国运通全球商务旅行等公司正在利用 DVS 技术来增强企业活动、贸易展览和音乐节的与会者跟踪和参与度。活动组织者还采用这些传感器来监控实时人群活动并优化活动主办物流。在直播、音乐节和文化活动快速需求的推动下,该地区预计将以市场中最高的复合年增长率增长。该地区不断增加对人工智能、自动化和智能制造正在创造对高性能视觉系统的巨大需求。例如,

- IDC最新支出指南显示,2024年亚太地区人工智能支出预计将达到450亿美元,预计到2028年将增长至1100亿美元,2023年至2028年复合年增长率为24%。

此外,中国、印度和日本主要技术制造商的不断增长也促进了该地区的加速增长。

中东、非洲和南美洲

与其他地区相比,由于新兴技术的采用相对温和且投资较小,中东、非洲和南美洲预计将以平均速度增长。然而,智能制造和交通系统的区域发展预计将逐渐增加这些地区对DVS技术的需求。

竞争格局

主要行业参与者

主要参与者推出新产品以巩固其市场地位

公司正在推出新产品组合,通过利用技术进步、满足多样化的消费者需求并保持领先于竞争对手来增强其市场定位。他们优先考虑产品组合增强以及战略合作、收购和合作伙伴关系,以加强其产品供应。这些战略产品的发布帮助公司在快速发展的行业中保持和扩大其动态视觉传感器市场份额,对区域/当地经济产生积极影响。

主要动态视觉传感器公司简介

- 先知(法国)

- 索尼公司(日本)

- 三星(韩国)

- 高通(美国)

- 联感(中国)

- 脑芯片(澳大利亚)

- 地球网(加拿大)

- 速腾聚创(中国)

- 弗拉莫斯(加拿大)

- 英飞凌(德国)

- 意法半导体(瑞士)

- 安森美(我们。)

- 佳能(日本)

- NEC(日本)

主要行业发展

- 2025 年 1 月 -TDK 公司宣布生产 InvenSense SmartSonic ICU-30201 超声波 ToF 传感器。该传感器旨在增强需要精确存在、接近度和距离测量的应用中的情境感知。

- 2024 年 11 月 -索尼推出了 IMX925,这是一款新型工业图像传感器,采用背光 CMOS 全局快门,分辨率为 24.55 MPixel,像素尺寸为 2.74 µm,帧速率为 394 fps。

- 2024 年 10 月 -索尼发布了用于移动相机的ISX038 CMOS图像传感器,可同时处理和输出RAW和YUV图像。该传感器还支持 ADAS 和具有 RAW 图像处理功能的自动驾驶系统。

- 2024 年 7 月 -意法半导体推出了 VL53L4ED,这是一款专为高精度、短距离测量而设计的新型 ToF 接近传感器。该传感器具有 -40°C 至 105°C 的扩展工作温度范围,使其适合需要增强热弹性的应用。

- 2024 年 4 月 -OmniVision 推出了两款专为机器视觉应用设计的新型 CMOS 图像传感器。该公司还建立了专门的机器视觉部门,为机器人、物流条码扫描仪、工业自动化和智能交通系统(ITS)。

- 2023 年 6 月 -SynSense 发布了 Speck 演示套件。这个紧凑的开发模块旨在促进基于事件的神经形态视觉应用程序的快速部署和验证。

报告范围

该报告对市场进行了详细分析,重点关注动态视觉传感器解决方案的领先公司、产品类型和领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为13.30% |

|

单元 |

价值(十亿美元) |

|

分割 |

按组件

按技术

按申请

按地区

|

常见问题

预计到 2034 年,市场规模将达到 101.7 亿美元。

2025年,市场估值为33亿美元。

预计该市场在预测期内将以 13.30% 的复合年增长率增长。

按组件划分,硬件细分市场领先。

各种应用对高级功能的需求不断增长是推动市场增长的关键因素。

Prophesee、索尼公司、三星和高通是市场上的顶级参与者。

北美地区在市场份额方面占据主导地位。

从应用来看,医疗保健行业预计在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。