电动汽车 (EV) 出租车市场规模、份额和行业分析,按运营模式(网约车/基于应用程序的平台、传统街车/调度出租车和企业/机构合同移动)、按车辆类型(掀背车和紧凑型轿车、轿车和 SUV、MPV 和货车)、按所有权结构(车队拥有(公司拥有的车队)、驾驶员拥有/业主-运营商和租赁/订阅型车型),按车辆续航里程(续航里程长达 250 公里、251-400 公里以及 400 公里以上)以及区域预测,2026 年至 2034 年

电动汽车(EV)出租车市场规模及未来展望

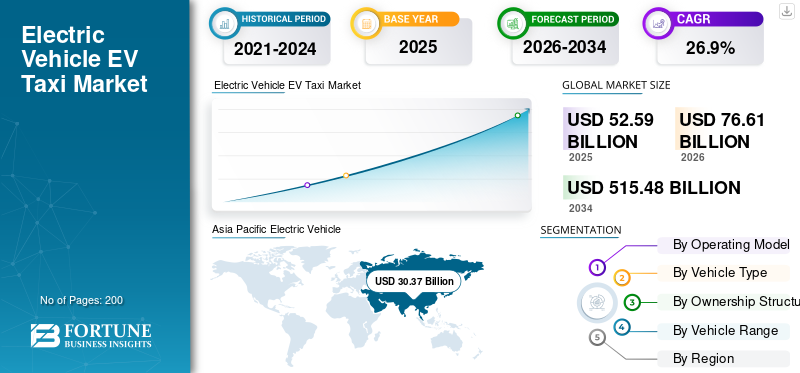

2025年,全球电动汽车(EV)出租车市场规模为525.9亿美元。预计该市场将从2026年的766.1亿美元增长到2034年的5154.8亿美元,预测期内复合年增长率为26.9%。亚太地区主导电动汽车出租车市场,2025 年市场份额为 57.75%。

电动汽车 (EV) 出租车是一种电池供电的出租车,用于通过叫车应用程序、街头招呼、调度或合同服务进行客运。它使用电力而不是汽油或柴油运行,运营和维护成本较低,并且尾气排放为零。主要驱动因素包括更严格的城市排放规定、政府激励措施以及不断上涨的燃料成本,这些成本提高了高里程出租车的电动汽车总拥有成本。扩大快速充电网络,改善电池范围和降低电动汽车价格也支持采用。网约车平台和车队运营商加速电气化,以实现可持续发展目标并确保长期成本效益。

主要参与者包括提供车队就绪电动汽车的原始设备制造商(例如比亚迪、特斯拉、上汽/名爵、吉利、现代起亚、塔塔)和移动平台(Uber、滴滴和 Grab)。趋势包括批量车队采购、租赁/订阅车型的增长、车厂快速充电的推出、向 SUV/MPV 和远程车型的转变,以及更严格的平台主导的电动汽车目标。

下载免费样品 了解更多关于本报告的信息。

电动汽车 (EV) 出租车市场的主要要点

- 2025年市场规模:525.9亿美元

- 2026年市场规模:766.1亿美元

- 2034年预测市场规模:5154.8亿美元

- 复合年增长率:2026-2034 年 26.9%

- 到 2025 年,亚太地区将占据电动出租车市场的 57.75% 份额。

- SUV、MPV 和货车细分市场预计在预测期内将以 35.0% 的最快复合年增长率增长。

- 租赁/订阅型车型细分市场预计在研究期间将以 30.1% 的复合年增长率扩张。

亚太地区

在大规模电动汽车生产、强大的充电基础设施和快速的网约车电气化举措的支持下,亚太地区将在 2025 年引领全球市场。

北美

由于网约车的强劲渗透、政府的电动汽车激励措施以及越来越多的司机采用租赁模式,北美市场正在稳步扩张。

欧洲

在严格的排放法规、扩大零排放区和提高城市出租车队电气化的推动下,欧洲仍然是一个关键的增长地区。

我们。

在车队合作、城市可持续发展计划和不断扩大的快速充电基础设施的支持下,美国市场电动出租车的采用率不断上升。

日本

在车队现代化计划和不断扩大的公共充电基础设施的支持下,到 2025 年,日本电动汽车出租车市场价值将达到 20 亿美元。

阅读更多

电动汽车 (EV) 出租车市场趋势

平台主导的车队电气化加速了电动出租车的采用

网约车平台通过设定电气化目标和影响驾驶员的车辆选择,越来越多地影响电动汽车出租车的部署步伐。由于基于应用程序的车队每天运行里程很高,电动汽车可以节省大量燃料和维护费用,这使其对平台合作伙伴具有经济吸引力。这一平台主导的举措还标准化了车辆要求,鼓励批量采购,并刺激充电合作伙伴关系。随着越来越多的城市引入零排放区,数字平台成为车队转型的中心协调者,比分散的传统出租车行业更快地聚合需求并加速电动汽车的普及。这一趋势反映了一种结构性转变,即出行公司积极引导车辆技术选择,而不是保持中立的中介地位。

- 2020 年 9 月,Uber 宣布承诺到 2030 年成为美国、加拿大和欧洲的零排放移动平台,要求其车辆全面转向电动。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

加强城市排放法规推动电动出租车的部署

城市空气质量要求和碳减排政策正在显着影响出租车电气化。各国政府正在引入零排放区、更严格的车辆标准以及有利于电动车队而非内燃机车辆的激励措施。出租车由于其高知名度和高里程数,通常在监管框架中受到优先考虑。由于出租车每天的运营时间更长,因此与私家车相比,电动出租车车队可显着减少碳排放。监管的明确性还减少了车队投资者的不确定性,并鼓励基础设施扩张。随着城市加强气候承诺,电动汽车出租车成为迈向清洁城市和消费者偏好生态友好型交通系统的实际和象征性的一步。

- 2021 年 10 月,伦敦引入了更严格的超低排放区 (ULEZ) 标准,影响了在该市运营的出租车和私人租赁车辆。

市场限制

高昂的前期车辆和基础设施成本限制了快速扩大规模

尽管运营成本较低,但电动出租车比传统车辆需要更高的初始投资。纯电动汽车插电式混合动力汽车(PHEV)的购买价格通常较高,车队运营商还必须投资充电基础设施或确保可靠的公共充电接入。对于独立司机来说,获得融资仍然是许多市场的障碍。基础设施差距会降低运营灵活性,特别是在快速充电覆盖范围有限的地区。尽管长期储蓄潜力巨大,但这些财务限制阻碍了价格敏感或新兴经济体的采用。短期资本负担与长期效益之间的不匹配仍然是全球电动汽车(EV)出租车市场增长的结构性限制。

市场机会

向新兴市场扩张创造了巨大的增长机会

东南亚、拉丁美洲、中东和非洲部分地区的新兴市场提供了巨大的市场增长机会。快速城市化、网约车普及率不断提高、混合动力电动汽车 PHEV 的进步以及日益增长的手机采用为电动出行服务创造了有利条件。随着电池成本的下降和价格实惠的电动汽车车型的扩大,这些地区的车队运营商可以绕过传统的以燃烧为主的转型,直接采用电动平台。国际气候融资和开发银行对清洁交通基础设施的支持进一步加强了这一机会。在新兴经济体的高密度城市扩展电动汽车出租车可以显着减少城市排放,同时实现移动服务现代化。

- 2025 年 12 月,德国国家出租车协会 (Bundesverband Taxi und Mietwagen e.V.) 与 SMART/LAB 合作支持车队电气化,重点关注充电接入、计费系统和日常运营集成等实际需求。这种类型的行业与 IT 合作对于电动出租车的部署至关重要,不仅限于早期采用者,还包括更广泛的运营商群体。

市场挑战

充电基础设施可靠性和电网容量带来运营挑战

可靠的充电接入对于电动汽车出租车运营至关重要,特别是对于每天运行多个班次的车辆而言。快速充电不足会减少车辆的正常运行时间并影响驾驶员的收入。此外,大规模车队电气化增加了电力需求,给当地电网容量和配电系统带来压力。协调充电站充电时间表、避免高峰电价并确保电网弹性需要规划和投资。如果没有同步的基础设施和能源规划,车队扩张可能会超过充电准备速度,从而限制运营效率并减缓某些地区更广泛的电动出租车的采用。

细分分析

按运营模式

平台主导的电气化扩大了网约车领域的领导地位

根据运营模式,市场分为叫车/基于应用程序的平台、传统的街头叫车/调度出租车以及企业/机构合同移动。

由于车辆利用率高、车队集中协调以及移动平台设定的更快的电气化目标,基于乘车/应用程序的平台在全球电动汽车 (EV) 出租车市场份额中占据主导地位。数字平台聚合需求,实现电动汽车的批量采购,并与充电提供商合作,与分散的传统出租车系统相比,加速了电动汽车的采用。

在企业可持续发展承诺和机队的推动下,企业/机构合同移动领域预计在预测期内将以 28.3% 的复合年增长率增长脱碳目标。

- 2022年4月,Uber在全球多个城市推出了“Uber Green”扩张计划,以增加其平台上的电动乘车选择。

按车型分类

经济实惠的城市交通解决方案巩固了掀背车和紧凑型细分市场的主导地位

根据车型,市场分为掀背车和紧凑型轿车、轿车、SUV、MPV 和货车。

由于购置成本较低、能源效率高以及适合密集的城市环境,掀背车和紧凑型汽车在市场上占据主导地位。这些车辆的总拥有成本更低,在拥挤的城市中更容易操作,使其成为高频叫车业务、交通解决方案的首选,尤其是在亚太地区和新兴市场。

在高端乘车和机场接送需求不断增长的支持下,SUV、MPV 和货车细分市场预计在预测期内将以 35.0% 的复合年增长率增长。

- 2023 年 1 月,比亚迪宣布扩大向多个亚洲市场的车队运营商交付 Dolphin 紧凑型电动汽车。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按股权结构

集中化的舰队运营促进了舰队所属细分市场的扩张

根据所有权结构,市场分为车队自有(公司自有车队)、驾驶员自有/所有者运营商以及租赁/订阅模式。

车队拥有(公司拥有的车队)在市场上占据主导地位,因为大型运营商可以批量融资车辆、协商充电合作伙伴关系并优化维护操作。集中车队管理减少停机时间并提高车辆生命周期效率,这对于高里程电动汽车至关重要出租车运营。

在独立司机转向电动汽车的灵活融资解决方案的推动下,租赁/订阅型车型细分市场预计在预测期内将以 30.1% 的复合年增长率增长。

- 2023 年 3 月,赫兹宣布计划通过与 Uber 合作,扩大其电动汽车车队,供网约车司机使用。

按车辆范围

平衡的性能和运营效率支持中档电动汽车的采用

根据车辆续航里程,市场分为250公里以下、251-400公里范围和400公里以上范围。

251-400公里续航里程段在市场上占据主导地位,因为它平衡了负担能力和日常城市工作周期的足够行驶里程。该范围最大限度地减少了充电中断,同时避免了与长距离电池相关的更高成本。

在不断扩大的城际和优质乘车服务的支持下,400 公里以上里程段预计在预测期内以 33.5% 的复合年增长率增长。

- 2023 年 8 月,现代汽车为其 Kona Electric 推出了升级版电池选项,并针对车队应用提供了增程配置。

电动汽车 (EV) 出租车市场区域前景

按地域划分,市场分为欧洲、北美、亚太地区和世界其他地区。

亚太地区

Asia Pacific Electric Vehicle (EV) Taxi Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区占据市场主导地位,这主要是由于中国庞大的电动汽车生产规模和快速的车队电气化。高城市密度、强大的网约车渗透率和具有竞争力的电动汽车定价加速了电动汽车的普及。一些国家的政府为电动汽车制造提供激励措施和产业支持。随着经济实惠的电动汽车车型的扩张,印度和东南亚成为新兴增长市场。该地区的高端电动出租车和车队自有电动出租车也在快速增长,这反映出电池性能的提高和专业的车队管理。

中国电动汽车(EV)出租车市场

到 2025 年,在大规模电动汽车生产、市政电气化指令和平台驱动的网约车增长的支持下,中国在全球电动汽车出租车部署方面将占据市场份额 70.6%。许多城市优先考虑电动公共交通车队。具有竞争力的国内电动汽车定价和强大的充电基础设施密度使出租车电气化能够在城市中心快速扩展。

日本电动汽车 (EV) 出租车市场

日本电动汽车出租车的采用稳定但温和。技术进步、政府碳中和目标和机队现代化举措支持增长。随着公共充电基础设施的扩大,城市出租车运营商正在逐渐转向电动模式,特别是在大都市地区。 2025 年日本的价值将达到 20 亿美元。

印度电动汽车 (EV) 出租车市场

印度是增长最快的市场之一,预测期内复合年增长率为 31.6%。网约车需求、成本敏感的紧凑型电动汽车模型以及国家级支持性政策是关键驱动因素。政府激励计划和车队融资模式正在鼓励主要城市的商业运营商采用电动汽车。

北美

在强大的网约车渗透率、联邦和州电动汽车激励措施以及不断改善的快速充电基础设施的支持下,北美市场正在稳步扩张。车队合作伙伴关系、企业可持续发展承诺和城市零排放倡议加强了采用。租赁模式还可以降低驾驶员的前期车辆成本,从而支持增长。在清洁交通政策的推动下,加拿大呈现出适度但稳定的增长,而墨西哥则随着负担得起的电动汽车选择的增加和充电基础设施的逐步扩大而呈现出新兴的增长空间。

美国电动汽车 (EV) 出租车市场

由于其庞大的网约车生态系统和不断扩大的电动汽车供应,美国在 2025 年以 54.6 亿美元的估值领先北美。主要移动平台促进电动化转型,而联邦税收抵免和州级激励措施则改善车队经济效益。城市可持续发展指令和企业 ESG 目标也加速了采用。基于应用程序的车队中车辆的高利用率提高了总体拥有成本效益。

欧洲

欧洲市场受益于严格的排放法规、不断扩大的零排放区和强大的电动汽车供应链。主要城市的城市空气质量标准正在加速出租车队的电气化。该地区的特点是网约车和传统监管出租车系统的均衡采用。向远程电动汽车的转变支持延长工作周期。西欧引领增长,而随着电动汽车负担能力的提高和充电基础设施的普及,中欧和东欧的渗透率正在逐渐提高。

英国电动汽车 (EV) 出租车市场

2025 年,英国市场价值将达到 23.8 亿美元,主要受到伦敦排放标准和国家脱碳目标的推动。在政府拨款和充电扩展的支持下,电动出租车越来越多地在受监管的车队中采用。网约车电气化目标也有所贡献。强有力的政策明确性和城市清洁空气举措使英国成为欧洲电动出租车的主要采用者之一。

德国电动汽车 (EV) 出租车市场

强大的国内电动汽车制造和政府激励措施支持德国的增长。市政可持续发展计划和企业车队电气化战略正在刺激需求。叫车服务和机场接送车队正在逐渐转向电动汽车,而远程电池模型的改进增强了高里程出租车服务的运营可行性。 2025年德国将贡献20.9%的份额。

世界其他地区

世界其他地区表现出渐进但加速的趋势电动车出租车的采用,特别是在中东和拉丁美洲大都市区。城市化进程的加快、网约车平台的扩大以及电池成本的下降支撑了增长。然而,基础设施差距和融资挑战仍然是制约因素。具有强大可再生能源能力和政府清洁交通战略的国家预计将在预测期内引领该地区的电气化。

竞争格局

主要行业参与者

车队电气化战略、平台集成和充电合作伙伴关系定义了电动出租车的竞争力

全球市场趋势由大规模车队电气化、原始设备制造商和移动平台之间的紧密合作以及集成充电生态系统的发展所决定。比亚迪、特斯拉、上汽集团、现代、起亚、塔塔汽车和吉利等领先汽车制造商通过提供具有较低总拥有成本和快速充电能力的高续航里程、车队优化的电动汽车车型来展开竞争。 Uber、滴滴、Grab 和 Lyft 等出行平台通过设定电气化目标、促进批量采购以及整合针对驾驶员的电动汽车激励措施来影响竞争力。公司通过改进电池技术、采用基于订阅的车队模式以及与充电网络运营商合作来确保车辆的高正常运行时间来加强市场定位。汽车制造商、租赁公司和能源提供商之间的战略联盟对于降低前期成本和扩大基础设施的覆盖范围越来越重要。竞争差异化越来越依赖于车辆续航里程效率、生命周期成本优化、充电可达性以及在主要城市市场扩展电动车队的能力。

报告中介绍的主要电动汽车 (EV) 出租车公司名单

- 比亚迪股份有限公司 (中国)

- 特斯拉公司(美国)

- 上海汽车集团股份有限公司(MG汽车)(中国)

- 吉利汽车集团(中国)

- 北汽集团(中国)

- 塔塔汽车有限公司(印度)

- 现代汽车公司(韩国)

- 滴滴出行(中国)

- Grab 控股有限公司(新加坡)

- Lyft, Inc.(美国)

- 丰田汽车公司(日本)

- 大众汽车公司(德国)

- 宝马集团(德国)

- 梅赛德斯-奔驰集团公司(德国)

- Stellantis N.V.(荷兰)

主要行业发展

- 2026 年 2 月:尼日利亚联邦机场管理局 (FAAN) 与一家私营公司合作,在尼日利亚机场部署电动出租车。该举措支持机场脱碳目标,引入零排放地面交通服务,标志着该国高能见度、高频度商业客运枢纽电气化迈出了重要一步。

- 2026 年 2 月:Octopus Electroverse 与 Freenow by Lyft 合作,在约 180 个欧洲城市为出租车和 PHV 司机提供收费折扣(40% 以上)和订阅优惠。该合作伙伴关系通过降低最大的日常运营成本之一和改善兼容公共充电网络的接入来直接瞄准电动出租车的经济性。

- 2026 年 1 月:Uber、Lucid 和 Nuro 推出了一款量产电动车机器人出租车在 CES 上,并确认自动驾驶道路测试已经开始。该计划强调电动出租车的竞争力正在转向专为高正常运行时间的乘车服务而设计的专用平台、传感器套件和计算堆栈,预计将于 2026 年晚些时候推出。

- 2026 年 1 月:Freenow by Lyft 和汉堡市签署了一份谅解备忘录,旨在建立一个公私框架,将 4 级自动驾驶出租车纳入德国城市。该公告强调了城市监管机构、出租车利益相关者和技术合作伙伴之间的结构化合作,这是随着自动化和电气化的融合,扩大电动出租车服务的重要途径。

- 2026 年 1 月:Grab 宣布与广汽集团建立合作伙伴关系,以提升整个东南亚的电动汽车网约车体验。此次合作的重点是在 Grab 平台上部署广汽电动汽车车型,整合车辆连接和以驾驶员为中心的功能,并加速关键区域市场高利用率网约车车队的电气化。

报告范围

全球电动汽车 (EV) 出租车市场分析对报告中包含的所有细分市场的市场规模和预测进行了深入研究。它包含有关市场研究动态和预计在预测期内推动市场的趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展、战略合作伙伴关系、并购的信息。市场预测提供了全面的竞争格局,包括最重要的全球市场份额、新兴机会以及汽车行业主要参与者的概况。

[TW0EMU]

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为26.9% |

| 单元 | 价值(十亿美元) |

| 分割 | 按运营模式、按车型、按所有权结构、按车型范围、按地区 |

| 按运营模式 |

|

| 按车型分类 |

|

| 按股权结构 |

|

| 按车辆范围 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 525.9 亿美元,预计到 2034 年将达到 5154.8 亿美元。

2025年,亚太地区市值为303.7亿美元。

预计2026年至2034年期间,市场需求将以26.9%的复合年增长率增长。

网约车/基于应用程序的平台领域在运营模式领域的市场份额领先。

加强城市排放法规推动了电动出租车的部署。

主要市场参与者包括比亚迪、特斯拉、上汽名爵、吉利、现代起亚、塔塔以及优步和滴滴等移动平台。

2025 年,亚太地区占据最大市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。