电动汽车传感器市场规模、份额和行业分析,按车辆类型(乘用车和商用车)、类型(温度传感器、电流/电压传感器、位置传感器等)、推进类型(BEV 和 HV)以及区域预测,2026-2034 年

主要市场见解

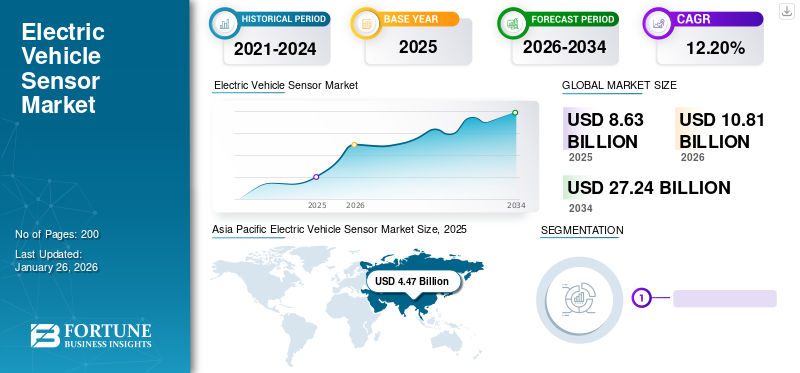

2025年全球电动汽车传感器市场规模为86.3亿美元,预计将从2026年的108.1亿美元增长到2034年的272.4亿美元,预测期内复合年增长率为12.20%。亚太地区在电动汽车传感器市场中占据主导地位,到 2025 年,其份额将达到 51.84%。美国的电动汽车传感器市场预计将大幅增长,到 2034 年预计价值将达到 28.5 亿美元。该市场的推动因素包括人工智能、传感器和计算的快速发展、劳动力短缺的加剧、政府对机器人的投资以及不断扩大的工业和服务应用。不断增长的自动化需求、人口老龄化和不断下降的硬件成本进一步推动了亚太地区、北美和欧洲的采用,从而推动了市场增长。

电动汽车传感器市场是指汽车行业内专注于专为电动汽车 (EV) 设计的传感器的细分市场。这些传感器在监测电动汽车性能、安全性和效率的各个方面发挥着至关重要的作用。它包括温度、电流、位置和速度传感器。他们收集有关电池状态、温度、速度、加速度和环境条件等参数的数据,以确保最佳的车辆运行并增强驾驶体验。消费者对电动汽车及自动驾驶、连接和安全系统等相关先进功能的兴趣日益浓厚,推动了对电动汽车传感器的需求。

COVID-19 大流行给全球大多数行业带来了冲击。然而,电动汽车行业和电动车传感器行业在困难时期仍然保持弹性。 2020年初,疫情导致全球范围内的封锁和产能减少的恢复生产,导致全球汽车销量空前下降,供应链受到干扰,产品需求下降。然而,随着封锁限制的解除,市场在 2020 年最后几个月恢复正常并获得动力。随着各国政府出台支持政策和资金以加速电动汽车行业的发展,市场增长开始加快。此外,电动汽车行业在2020年的表现也超出了预期。根据国际能源署(IEA)的数据,2020年电动汽车销量超过300万辆(同比增长40%),占汽车总销量的4%以上(创历史新高)。

下载免费样品 了解更多关于本报告的信息。

电动汽车传感器市场趋势

采用高级驾驶辅助系统 (ADAS) 推动市场增长

电动汽车越来越多地配备先进的驾驶员辅助系统,例如自适应巡航控制、车道保持辅助和自动紧急制动,推动了对电动汽车传感器的需求。 ADAS技术为电动车车主带来更舒适、便捷、无压力的驾驶体验。交通拥堵辅助、车道保持辅助和驾驶员疲劳监测等功能利用传感器来帮助驾驶员应对具有挑战性的驾驶条件并减少驾驶员的工作量。电动汽车制造商正在投资传感器技术,以增强整体驾驶体验,包括手势识别、语音控制以及基于驾驶员行为和偏好的个性化设置。

例如,2024年2月,比亚迪宣布将推出新开发的智能驾驶ADAS(高级驾驶辅助系统)技术三月底。这一战略举措使该公司能够与其他以提供复杂智能驾驶功能为标准而闻名的高端电动汽车品牌展开竞争。

下载免费样品 了解更多关于本报告的信息。

电动汽车传感器市场增长因素

传感器技术的技术进步推动市场增长

传感器技术的不断进步,包括准确性、可靠性和功能的改进,推动了市场的创新。传感器制造商投资研发,以增强传感器功能、优化性能并满足不断变化的行业需求,例如更高水平的自主性和连接性,从而推动电动汽车传感器市场的增长。

例如,2023 年 10 月,富士康和 NVIDIA 签署了合作伙伴合同,为全球汽车市场开发下一波智能电动汽车 (EV) 平台。根据这一合作伙伴关系,富士康将作为高度自动化和自主电动汽车的合约制造商,生产配备先进技术的电动汽车。人工智能,利用 NVIDIA 即将推出的 DRIVE Hyperion 9 平台。该平台包含 DRIVE Thor 以及尖端传感器架构,有望提供最先进的功能。

制约因素

有限的电动汽车基础设施 可能会抑制市场增长

电动汽车的广泛采用在很大程度上取决于充电基础设施的可用性。充电基础设施不足,特别是在某些地区或国家,可能会成为整个电动汽车市场的限制因素,包括对电动汽车传感器的需求。如果没有强大的充电网络,消费者可能会犹豫是否投资电动汽车,从而影响对传感器技术的需求。因此,有限的电动汽车基础设施可能会抑制市场增长。

电动汽车传感器市场细分分析

按类型分析

跨车辆系统的多样化应用推动温度传感器细分市场的增长

按类型划分,市场分为温度传感器、电流/电压传感器、位置传感器等。

预计到 2026 年,温度传感器领域将占据 46.66% 的主导市场份额,并在预测期内处于领先地位。该细分市场的增长归因于这些传感器在车辆系统中的多样化应用。此外,温度传感器不仅限于电池管理。它们还用于电动汽车内的各种其他系统,例如气候控制、电机冷却、 电力电子和客舱舒适功能。它们的多功能性和广泛的应用范围预计将在 2024 年至 2032 年的预测期内推动市场扩张。

位置传感器领域因其在驱动系统控制、电动助力转向、再生制动、变速箱控制、车辆稳定性、自动驾驶和定制功能中的关键作用而在电动汽车传感器市场中占据第二大份额。随着电动汽车的普及,位置传感器的需求预计在 2024-2032 年预测期内将会增加。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按车型分析

高产量促进乘用车市场增长

根据车辆类型,市场分为乘用车和商用车。

就产量而言,乘用车占汽车市场的最大部分,预计到 2026 年将占全球的 88.62%。由于电动汽车的普及以及制造商对电气化的大力投资,很大一部分新乘用车车型将作为电动或混合动力汽车(插电式混合动力电动汽车)推出。电动乘用车的大量生产推动了对电动汽车传感器的需求,包括那些 电池管理、电机控制、安全系统和驾驶员辅助功能。例如,2023 年 5 月,丰田汽车公司宣布在丰田肯塔基州推出了新的灵活发动机系列。这条柔性生产线先前宣布投资 1.45 亿美元,现在可以在一条生产线上同时生产三种不同的发动机类型,使丰田肯塔基州成为北美唯一一家具备这种能力的丰田工厂。这种发展推动了市场的增长。

到 2023 年,商用车细分市场占据第二大市场份额。该细分市场的增长归因于对可持续交通解决方案的需求不断增长。商业车队运营商在其运营中越来越重视可持续性和环境责任。与柴油或汽油车相比,电动商用车排放量更低,运营成本更低,能源效率更高。因此,电动商用车的采用增加刺激了对该产品的需求。

按推进类型分析

原始设备制造商增加推出纯电动汽车 (BEV),以推动该细分市场的增长

根据推进类型,市场分为纯电动汽车和混合动力汽车。

由于原始设备制造商越来越多地推出纯电动汽车 (BEV),BEV 细分市场在电动汽车传感器市场中占据最大份额,预计到 2026 年将占据 71.93% 的市场份额。传感器在电动汽车中发挥着至关重要的作用。不断增长的需求和电动汽车的推出推动了其需求。例如,2023年2月,广汽集团宣布,将在旗下大部分品牌推出多款新车型,力争2023年全年产销量同比两位数增长。广汽AION将推出AION系列部分年度车型。此外,Hyper旗下还将推出三款新车型。

HV(混合动力汽车)领域拥有第二大电动汽车传感器市场份额。该部门的增长归因于销售额的增加混合动力汽车。而且,对传感器的需求直接推动了混合动力汽车的销售。这种发展促进了市场的增长。

区域见解

我们对欧洲、亚太地区、北美和世界其他地区的市场进行了分析。

Asia Pacific Electric Vehicle Sensor Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区在全球市场中保持着强劲的地位,2025年将达到44.7亿美元,占51.84%的份额,预计2026年将达到56.4亿美元。电动汽车销量和使用量的高增长推动了该地区对电动汽车传感器的需求。该地区新兴经济体(如中国、印度、日本、韩国等)拥有强大的汽车行业,进一步支持了市场扩张。日本市场预计到2026年将达到0.8亿美元,中国市场预计到2026年将达到53.4亿美元,印度市场预计到2026年将达到0.6亿美元。

欧洲

2025年,欧洲地区占据全球市场30.90%的份额,收入达26.7亿美元,预计2026年将达到33.4亿美元。欧洲地区是新能源汽车较早采用者和全球第二大汽车制造中心,占据第二大市场份额。该地区有多家领先的汽车制造商、技术公司和研究机构推动电动汽车和传感器技术的创新。英国市场预计到2026年将达到5.2亿美元,而德国市场预计到2026年将达到10.2亿美元。

北美

2025年,北美市场规模为13.6亿美元,占全球需求的15.77%,预计2026年将增长至16.9亿美元。北美地区个人/商业交通电动汽车采用率的增加推动了对电动汽车传感器的需求。技术进步和更高的汽车销量,主要体现在商用车(轻型和重型商用)领域,预计将增加对现代汽车高效工作的产品的需求。预计到2026年美国市场将达到14.8亿美元。

世界其他地区

2025年,世界其他地区的市场规模为1.3亿美元,占全球市场格局的1.49%,预计2026年将达到1.5亿美元。世界其他地区占有重要的市场份额。市场增长归因于公司专注于减少碳足迹,从而提高了电动车队的采用率。这种采用推动了电动汽车传感器市场的增长。

主要行业参与者

公司专注于扩大销售网络和产品组合以增强其地位

该市场的主要参与者包括大陆集团、博世和电装公司。电动汽车传感器机器制造商专注于扩大其产品组合以及销售网络和合作伙伴关系。

Denso Corporation 是领先的电动汽车传感器制造商之一。该公司专注于研发活动,以创造具有改进能力的高质量新产品。它在全球开发、制造和分销工具和设备解决方案。

顶级电动汽车传感器公司名单:

- 罗伯特博世有限公司(德国)

- 电装株式会社(日本)

- 大陆集团(德国)

- 森萨塔科技公司(我们。)

- 瑞萨电子(日本)

- 恩智浦半导体(荷兰)

- 松下公司(日本)

- 迈来芯(比利时)

- 法雷奥(法国)

- 安费诺先进传感器(美国)

主要行业发展:

- 2023 年 10 月,小糸制作所与电装株式会社签署协议,开发提高车辆物体识别率的系统图像传感器通过灯光和图像传感器的配合,提高夜间行车安全。

- 2023 年 9 月,英飞凌科技股份公司推出了一款具有智能功能的 XENSIV 轮胎压力传感器,适用于轮胎压力监测系统。该传感器集成了 MEMS 传感器和 ASIC,并提供创新的轮胎功能,可实现先进的轮胎压力监测系统。它具有强大的 32 位 Arm M0+ 内核、大容量闪存和 RAM、低功耗监控 (LPM) 以及优化的快速加速传感。

- 2022年12月,博世宣布将推出面向移动出行和未来家庭的智能产品和服务。这家技术和服务公司将重点展示可提高安全性、效率和舒适度的互联解决方案。此外,该公司还推出了智能传感器和解决方案。

- 2022年6月,Microchip推出LX34070 IC,这是一款专为电动汽车电机控制市场设计的新型电感式位置传感器。该传感器专为电动汽车电机控制应用而定制,具有差分输出、快速采样率和确保其功能安全符合 ISO 26262 标准的特性,满足汽车安全完整性等级 C (ASIL-C) 分类的要求。

- 2022 年 4 月,大陆集团推出了专为大众、奥迪、斯柯达和西雅特等大众集团品牌设计的废气温度传感器(EGT 传感器)系列。此外,该技术公司还扩大了其 EGT 传感器产品组合,将欧宝品牌车辆纳入其中,目前提供大批量交付的车型。

报告范围

该报告提供了详细的市场分析,重点关注主要市场参与者、竞争格局和类型等关键方面。除此之外,它还包括对市场趋势的洞察并突出关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为12.20% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按车型分类

|

|

|

按推进类型

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 86.3 亿美元。

预计该市场在预测期内将以 12.20% 的复合年增长率增长。

按车型划分,由于全球乘用车产量较高,乘用车细分市场占据最大份额。

2025年亚太地区市场规模为44.7亿美元。

大陆集团、博世和电装公司是市场上的一些顶级参与者。

2025 年,亚太地区占据最大市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。