雷达传感器市场规模、份额和行业分析,按类型(脉冲雷达、连续波雷达、雷达高度计等)、按距离(短程、中程和远程)、按应用(高级驾驶员辅助系统 (ADAS)、监控和通信、安全和监视、交通监控、环境和天气监测、驼峰站和铁路道口、健康监测等)、按垂直(汽车、航空航天和国防、医疗保健、海事、制造、石油和天然气等)以及区域预测,2026-2034 年

雷达传感器市场规模

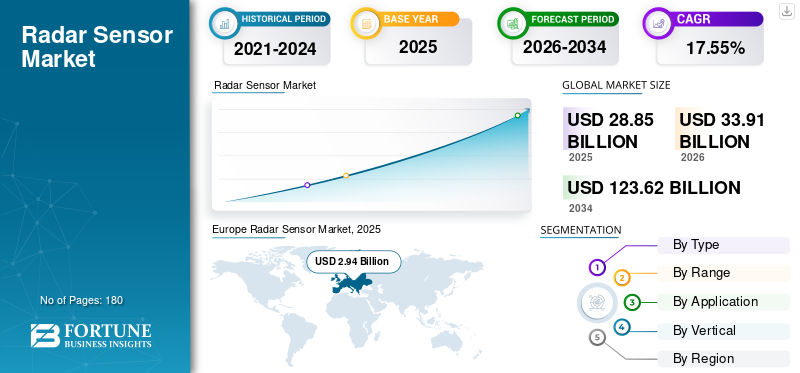

2025年全球雷达传感器市场规模为288.5亿美元。预计该市场将从2026年的339.1亿美元增长到2034年的1236.2亿美元,预测期内复合年增长率为17.55%。欧洲在雷达传感器市场占据主导地位,2025年市场份额为34.30%。

这些传感器在专门用于预警、态势感知以及综合防空和导弹防御的系统中越来越多地使用,推动了市场的增长。汽车制造商正在实施 24 GHz 的短程和中程角雷达,以提供汽车的 360 度监控。这将导致汽车领域对高分辨率成像雷达的需求增加,从而加速市场的增长。

此外,传感器融合技术的日益普及以及铁路集成度的不断提高正在推动市场的增长。此外,扩大合作伙伴关系以开发先进产品和解决方案(尤其是汽车行业)的举措不断增多,预计将推动市场增长。例如,2019年12月,雷达技术先进软件解决方案的领先供应商之一Oculii公司与英飞凌科技股份公司建立战略合作伙伴关系,开发主要针对汽车应用的先进雷达软件技术解决方案,以经济高效的方式提高自动驾驶汽车的安全性、可靠性和效率。

下载免费样品 了解更多关于本报告的信息。

雷达传感器市场趋势

雷达传感器在铁路中的集成 正在为市场的增长做出贡献

如今,这些传感器在铁路中被障碍物检测单元用于监控铁轨、检查和远程控制轨道占用或空置。这些传感器安装在机车车辆上,以确保工作安全和可靠的速度测量。此外,使用先进驾驶员辅助系统(ADAS)雷达传感器自动校正火车的水平和垂直对准也有助于市场的增长。 ADAS 雷达传感器有助于检测由于环境条件而导致列车路径部分或全部堵塞的情况,以确保安全运行。它的目的是实现自动制动和前方碰撞警告等高级功能。

雷达传感器在医疗保健领域的使用不断增加推动了市场的增长

雷达传感器用于医疗设备中,用于监测心跳、呼吸和血压等生命体征,分析步态和活动水平,识别人类活动以检测快速跌倒等关键事件。例如,2017年11月,松下公司与京都大学创新中心合作,提供了基于雷达的设备的升级版本,可以即时、准确地测量身体的重要信号,例如呼吸和心跳。此更新版本适用于更宽的 79 GHz 频段,以提高测量和分辨率。

下载免费样品 了解更多关于本报告的信息。

市场驱动因素

航空航天和国防领域对雷达传感器的需求不断增加,促进了市场的增长

在航空航天工业中,雷达传感器用于通过检测远处物体(例如飞机)的位置和速度来确保安全和安保标准。这些传感器通过精确的距离测量有助于提高商用和军用飞机的安全性和效率。它还用于间谍飞机的机载监视系统,以检测敌军的突然到来并跟踪其他可疑活动。它用于航空系统,提供有关导弹类型、弹道和目标的详细信息,还有助于预先检测导弹攻击。此外,用于感知环境和检测障碍物的航空航天和国防设备和仪器的进步正在推动雷达传感器市场的增长。

确保汽车应用安全性的需求日益增长,推动了市场的增长

这些传感器用于感测环境并向自适应巡航控制系统和防撞系统提供数据。在汽车应用中,这些传感器的主要作用是检测盲点并提供先进的驾驶辅助以及车道偏离警告。这些传感器还适用于安全控制系统,以更清楚地区分道路上的物体。越来越多的政府法规旨在提高车辆安全性,以及先进驾驶辅助系统 (ADAS) 技术的日益普及,正在加速汽车行业对该产品的需求。

此外,主要参与者正在投资研发以推出在新频段上运行的先进传感器。例如,2016 年 6 月,传感器技术领先供应商之一的 HELLA GmbH & Co. KGaA 推出了一款采用恩智浦 RF CMOS 雷达芯片的 77GHz 雷达传感器,为以下领域开辟了新的应用选择:汽车雷达。因此,这些传感器在汽车行业的采用正在推动雷达传感器市场的增长。

市场约束

LiDAR 传感器的日益普及限制了市场增长

LiDAR 传感器的应用在市场上迅速增加,因为它可以提供物体的精确 3D 单色图像,并且其较短的波长有助于检测较小的物体。这些传感器工作在较长的波长上,因此无法向用户提供物体的精确图像。与激光雷达传感器相比,缺乏对较小物体的检测以及无法准确、快速地测量物体之间的距离是阻碍雷达传感器市场增长的一些因素。

雷达传感器市场细分分析

按类型分析

连续波雷达领域占据最大份额

根据类型,全球雷达传感器市场分为脉冲雷达、连续波雷达、雷达高度计等。连续波雷达领域占据最大的市场份额。连续波雷达在接近传感器系统和远距离操作的运动配件中的采用越来越多。它还用于地对空导弹系统中实施的预警角跟踪(CWAT)应用,该系统通常在 100 公里以外的范围内运行。

按范围分析

远程细分市场将扩大最大份额

根据距离,全球雷达传感器市场分为短距离、中距离和远程。由于基于雷达的驾驶员辅助系统的采用不断增加,远程细分市场占据了最大的市场份额。这些传感器主要用于确保车辆安全,因为它提供出色的远程检测,并且相邻车道交通的干扰最小。这些基于高频波的传感器也用于飞机雷达系统,用于精确定位远距离传入的目标。

按应用分析

交通监控领域将占据最大份额

按应用划分,全球雷达传感器市场分为高级驾驶辅助系统 (ADAS)、监控和通信、安全和监视、交通监控、环境和天气监控、驼峰站和铁路道口、健康监控等。其中,交通监控的采用呈指数级增长,主要是为了识别超过最高速度限制导致交通拥堵的车辆。这些传感器用于大量交通监控应用,包括交通灯控制、错误路线检测、速度执法、交通分类、速度显示以及保护火车轨道和交叉口。

纵向分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

汽车行业将占据最大份额

根据垂直行业,市场分为汽车、航空航天和国防、医疗保健、海事、制造、石油和天然气等。由于确保车辆安全的必要性日益增加,汽车行业在 2018 年占据了重要的市场份额。此外,自动驾驶汽车和基于雷达技术的先进汽车应用(例如防撞系统、盲点检测系统和自动停车系统)的增长趋势预计将激增汽车行业对该产品的需求。

区域分析

[XWJZGHRRc]

在预测期内,欧洲在全球雷达传感器市场中占据最大份额,这是由于德国知名企业越来越积极地开发具有各种不同功能和先进进展的先进产品和解决方案,以适应汽车应用。例如,2019年6月,汽车制造公司大陆集团推出了一款紧凑型乘用车雷达系统,通过在车身四个角放置新传感器,对车辆周围环境进行360度无缝监控。

由于航空航天和国防领域的技术进步,北美雷达传感器市场在长期内保持适度增长,占据市场第二领先地位。由于日本和印度等国家汽车工业的快速发展,亚太地区雷达传感器市场在预测期内的复合年增长率最高。例如,印度品牌资产基金会(IBEF)表示,2017年印度汽车行业同比增长9.5%,达到402万辆,位居全球第四。此外,航空航天和国防、医疗保健以及石油和天然气等各个领域对这些传感器优势的认识不断提高,正在推动该地区市场的增长。

主要行业参与者

DENSO CORPORATION 专注于新产品开发和战略投资,以巩固其市场地位

- 2017 年 8 月,全球领先的先进技术汽车供应商之一 DENSO CORPORATION 为汽车行业推出了一款 24 GHz 亚毫米波后侧雷达传感器,以增强车辆安全系统。该传感器有助于检测车辆后部和侧面的物体,有助于降低事故风险。

- 2018年5月,DENSO CORPORATION投资了美国一家开发毫米波雷达传感技术的初创公司Metawave Corporation,以加速车载毫米波雷达传感器的开发和提高性能。

知名企业正在投资研发,为物联网设备和智能家居应用推出先进且经济高效的传感技术。他们还致力于建立战略合作伙伴关系,以集成和改进这些专为汽车行业设计的传感器,以增强自动驾驶功能。此外,这些公司正在投资新的初创公司,以加强其在汽车和航空航天行业的客户群。此外,市场上成熟的企业正专注于收购小型企业,以购买创新技术并增强其产品组合,从而巩固其市场地位。此外,全球市场的知名企业也参与推出这些传感器的更新系列,用于各种不同的工业应用,提高运营效率并降低成本。因此,为了获得竞争优势,知名企业正致力于通过采用有机和无机策略来提高销售能力并扩大地理边界。

主要公司简介:

- 罗伯特·博世有限公司(德国)

- 大陆集团(德国)

- 英飞凌科技股份公司(德国)

- 电装株式会社(日本)

- 采埃孚腓特烈港股份公司(德国)

- 海拉有限公司(德国)

- 洛克希德·马丁公司(美国)

- s。米。 s。智能微波传感器有限公司(德国)

- Oculi 公司(美国)

- SICK 股份公司(德国)

- Socionext America Inc.(美国)

主要行业发展:

- 2019年10月- Socionext America Inc 是先进 SoC 解决方案的领先供应商之一,发布了一套新的无线电波测距传感器,具有高灵敏度和低功耗传感器技术,适用于各种智能家居和物联网设备。这套新的低成本SC1230系列包括两款产品,能够以超高灵敏度检测个人的运动和位置。

- 2020年1月- 照明和电子公司 HELLA GmbH & Co. KGaA 与 Oculii Corporation(雷达技术先进软件解决方案的领先提供商之一)签署了战略合作伙伴协议,到 2030 年为辅助驾驶和自动驾驶车辆开发一系列高性能、可扩展的雷达解决方案。

报告范围

全球雷达传感器市场报告提供了对这些传感器的定性和定量见解,并对市场中所有可能细分市场的市场规模和增长率进行了详细分析。

除此之外,该报告还对市场动态、新兴趋势和竞争格局进行了详尽的分析。报告中提供的主要见解包括各个细分市场对这些传感器的采用情况、合作伙伴关系、并购等最新行业发展、主要参与者的综合 SWOT 分析、波特五力分析、领先市场参与者的业务战略、宏观和微观经济指标以及主要行业趋势。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按范围

|

|

|

按申请

|

|

|

按垂直方向

|

|

|

经过 地区

|

常见问题

根据我们的研究,预计到 2034 年全球市场将达到 1236.2 亿美元,复合年增长率为 17.55%(2026 年 -2034 年)

2026年,市场价值为288.5亿美元。

该市场将以 17.55% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

由于防撞系统、盲点检测系统和自动停车系统等各种应用的日益普及,汽车行业预计将引领市场。

到 2025 年,欧洲将占据市场份额主导地位。

在市场上,交通监控由于在交通灯控制、错误方向检测和速度执法等方面的采用而成为主导领域

在市场上,由于无线电高度计、接近传感器系统和运动配件越来越多地采用,连续波雷达成为主导部分。

在市场上,由于基于雷达的驾驶辅助系统的采用不断增加,远程驾驶成为了主导细分市场。

该市场的一些驱动因素是各个领域的采用率不断上升,包括汽车、航空航天和国防以及医疗保健

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道