机电执行器市场规模、份额和行业分析,按最终用户(商业航空、国防和航天机构、卫星运营商)、按执行器类型(线性机电、旋转机电、伺服、电动缸和机电螺杆)、按组件(电动机、齿轮箱、滚珠丝杠/滚柱丝杠、电子控制单元和传感器和反馈装置)、按应用(飞行控制系统、着陆)齿轮系统、推力反向器驱动、武器舱门驱动、无人机有效载荷和万向节控制)以及区域预测,2026-2034 年

机电执行器市场规模及未来展望

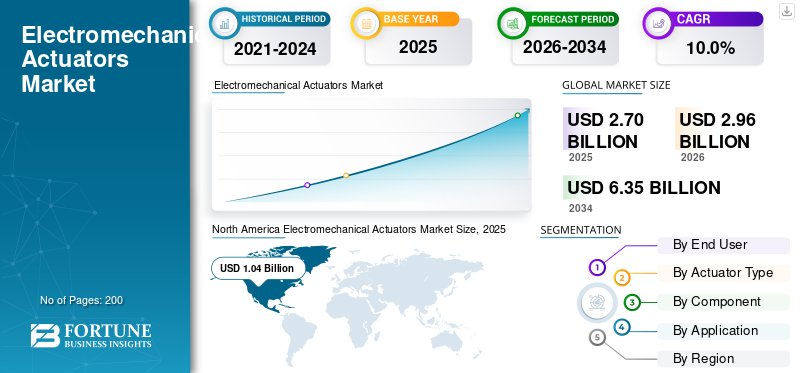

2025年,全球机电执行器市场规模为27.0亿美元。预计该市场将从2026年的29.6亿美元增长到2034年的63.5亿美元,预测期内复合年增长率为10.0%。

在航空航天和国防工业加速从液压驱动系统向电动驱动系统转变的推动下,该市场正在经历强劲增长。 EMA 提供卓越的效率、减少维护并提高精度,使其越来越成为飞行控制、起落架、推力矢量和武器系统应用的首选。下一代的采用率不断提高军用飞机、无人机和商用航空平台正在加强市场拓展。电机设计、电力电子和嵌入式控制系统方面的技术进步进一步提升了执行器性能,使 EMA 成为全球现代航空航天和国防平台的基石技术。

市场上的主要参与者包括穆格公司、赛峰电子与防务公司、派克汉尼汾公司、柯林斯航空航天公司、霍尼韦尔航空航天技术公司、伊顿公司、利勃海尔航空航天公司、柯蒂斯莱特公司、阿美特克公司和伍德沃德公司。这些公司通过增强执行器精度和负载能力、更广泛的航空级产品组合、先进电机和传感器技术的集成、冗余和容错设计能力以及为飞行控制系统量身定制的驱动解决方案来竞争。起落架、导弹制导、无人机平台以及关键的国防和商业航空航天应用。

下载免费样品 了解更多关于本报告的信息。

机电执行器市场趋势

从液压驱动系统到电动驱动系统的转变重塑航空航天平台

随着航空航天制造商加速用全电动驱动架构取代传统液压系统,机电执行器 (EMA) 市场正在见证一个决定性的趋势。多电动飞机概念在军用和商用航空领域获得了强大的吸引力,促进了减重、提高燃油效率和降低生命周期成本。同时,无刷电机技术、高密度电力电子设备和数字控制算法的进步使 EMA 能够匹配并超越液压性能基准,推动全球飞行控制、货物装卸和起落架系统的广泛采用。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

加速采用更多电动飞机架构正在推动对 EMA 的需求

全球航空航天业对多电动飞机架构的战略承诺是推动机电执行器需求的主要驱动力。航空公司和国防运营商正在优先考虑燃油效率、减少液压油危害和降低维护负担,所有这些都比传统液压驱动更青睐电动驱动。对绿色航空的监管推动,加上领先空军和商业航空公司不断提高的飞机生产率和机队现代化计划,迫使原始设备制造商和一级供应商将先进的 EMA 系统集成到主和辅助飞行控制面、起落架机构和发动机短舱驱动系统中。

市场限制

高开发成本和严格的认证要求限制了更广泛的采用

机电类执行器市场与航空航天级 EMA 系统相关的开发、鉴定和认证成本极高,导致该市场份额受到严重限制。根据严格的航空监管标准获得适航认证需要进行广泛的测试、冗余验证和记录,从而大大增加上市时间和项目支出。较小的制造商和新兴市场参与者在竞争性地满足这些要求方面面临着相当大的障碍。此外,高功率 EMA 固有的热管理挑战以及对飞行关键应用中至关重要的干扰故障模式的担忧继续提高系统集成商和适航当局对技术和安全的保留,从而降低了采用率。

市场机会

无人机和下一代军事平台的快速扩散正在创造实质性的增长途径

无人机、自主作战系统和下一代军用飞机的全球部署不断升级,为机电执行器制造商提供了巨大的市场机会。世界各地的国防机构正在大力投资先进的空中机动、高超音速飞行器和隐形平台,所有这些都需要轻型、高精度的驱动解决方案。此外,不断增长的商业航空航天领域,包括城市空中机动车辆和电动垂直起降平台,正在成为一个利润丰厚的前沿领域,为制造商提供了开发适合新一代推进和控制架构的紧凑、高性能 EMA 解决方案的机会。

市场挑战

热管理限制和抗堵塞问题构成了技术障碍

机电执行器市场增长中最持久的挑战之一是管理高功率、飞行关键型 EMA 应用中的散热困难。与通过流体循环自然散热的液压系统不同,EMA 在持续高负载条件下很容易产生热量积聚,从而存在性能下降和组件故障的风险。此外,飞行控制执行器中的机械干扰风险仍然是一个关键的安全问题,需要复杂且昂贵的抗干扰设计架构。要克服这些工程挑战,同时保持重量、体积和成本目标,需要大量的研究投资,这为追求下一代 EMA 开发的市场参与者带来了技术和财务障碍。

细分分析

按最终用户

对平台电气化和运营效率的日益重视刺激了商业航空运营商的需求

根据最终用户,市场分为商业航空运营商、国防和军队、航天机构和卫星运营商。

到2025年,商用航空运营商细分市场将占据最大的市场份额。商用航空运营商越来越重视降低运营成本、提高燃油效率和简化维护,从而推动对机电执行器的强劲需求。航空公司对老化机队进行现代化改造并采购下一代窄体和宽体飞机,正在指定配备 EMA 的系统,以降低液压复杂性,最大限度地减少与流体相关的危险,并降低长期维护成本,从而增强细分市场的需求。

航天机构和卫星运营商领域预计在预测期内复合年增长率为 10.6%。

按执行器类型

航空航天和国防应用对精密、紧凑致动的需求不断增长,加速了对线性机电致动器的需求

根据执行器类型,市场分为线性机电执行器、旋转机电执行器、伺服执行器、电动缸和机电螺杆执行器。

到 2025 年,线性机电执行器领域将主导全球市场。随着航空航天和国防平台需要飞行控制面、起落架部署、武器舱门和有效载荷定位机构精确、可重复和紧凑的线性运动,线性机电执行器的需求不断增长。它们能够以最小的机械复杂性提供精确的力和位置控制,这使得它们在重量敏感和维护关键的航空航天环境中比液压缸更受青睐。

旋转机电执行器领域预计在预测期内复合年增长率为 10.2%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按组件

高效无刷和永磁电机技术的日益集成推动了电机领域的需求

根据组件,市场分为电动机、变速箱/齿轮系、滚珠丝杠/滚柱丝杠、电子控制单元和传感器和反馈装置。

预计电动机领域将在预测期内占据主导市场份额。电动机构成了每个机电执行器系统的核心,对高效率、轻重量、高扭矩密度无刷直流和永磁同步电动机日益增长的需求正在强劲推动这一领域的发展。航空航天平台需要精确、灵敏和可靠的驱动,这促使电机制造商开发先进的绕组架构、耐高温材料和适合飞行关键环境的集成旋转变压器反馈系统。

电子控制单元领域预计在预测期内复合年增长率高达 11.1%。

按申请

扩大机队现代化计划和电传操纵的采用推动了对飞行控制系统领域的需求

根据应用,市场分为飞行控制系统、起落架系统、推力反向器驱动、武器舱门驱动、无人机有效载荷和万向节控制以及阀门和公用设施驱动。

到2025年,飞行控制系统领域将主导细分市场份额。飞行控制系统是机电执行器最关键的应用,全球电传飞行器的普及和军事平台现代化推动该领域的需求急剧上升。随着空军和商业航空公司淘汰传统的机械和液压控制系统,转而采用全电动电传操纵架构,对集成到主和辅助飞行控制面中的经过认证、冗余和抗干扰的 EMA 解决方案的需求不断扩大。

此外,在研究期间,无人机有效载荷和万向节控制预计将以 11.6% 的复合年增长率增长。

机电执行器市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区和世界其他地区。

北美

North America Electromechanical Actuators Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在2024年占据主导地位,价值9.4亿美元,在2025年也保持领先地位,价值10.4亿美元。该地区的增长得益于广泛的国防采购计划、强大的商业航空航天制造以及主要原始设备制造商和一级供应商的存在,这些供应商积极为军用和民用平台开发下一代电动驱动解决方案。

美国机电执行器市场

基于北美的强劲贡献和美国在该地区的主导地位,分析估计 2026 年美国市场规模约为 9.9 亿美元,预测期内复合年增长率约为 9.9%。美国市场的增长是由巨额国防开支、大量的 F-35、下一代轰炸机和无人机计划和强大的商业航空部门积极将机队转向包含先进机电执行器系统的更加电动的架构。

欧洲

预计2026年欧洲将达到8.1亿美元,稳居市场第二位。该地区的增长得益于法国、德国和英国强大的航空航天制造生态系统,以及对可持续航空的大力监管,推动地区原始设备制造商加速商用和国防飞机平台上的机电执行器集成。

英国机电执行器市场

到 2026 年,英国预计约为 1.9 亿美元,预测期内复合年增长率为 9.6%。英国市场受益于积极参与多国国防计划、通过 BAE Systems 和劳斯莱斯合作伙伴关系实现的强大航空航天制造,以及对需要高性能机电驱动解决方案的未来作战空中系统的持续投资。

德国机电执行器市场

德国预计到 2026 年将达到约 1.8 亿美元。其增长得益于利勃海尔宇航强大的国内影响力、积极的欧洲战斗机和 A320 系列生产参与,以及政府支持的航空航天创新计划,促进机电执行器在国防和商业航空领域的采用。

亚太地区

亚太地区预计在预测期内复合年增长率最高,达到 10.7%,到 2026 年将达到 7.3 亿美元。在国防预算增加、中国、日本和印度国内航空制造能力不断扩大以及无人机开发计划不断增长刺激区域对先进驱动技术的需求的支撑下,该地区正在崛起。

中国机电执行器市场

中国市场预计将成为亚太地区最大的市场之一,2026 年收入预计约为 3 亿美元。在雄心勃勃的本土军用飞机开发、中国商飞项目下不断增长的商用航空产量以及政府对国内航空航天供应链能力(包括先进驱动系统)的大力投资的推动下,中国正在迅速扩大其市场。

日本机电执行器市场

日本市场估计约为1.4亿美元,约占预测期内复合年增长率的10.4%。日本的机电执行器需求正在稳步增长,这得益于国防采购现代化、参与 F-35 生产计划、本土军事平台的开发以及技术先进的航空航天制造基地推动精密执行系统的采用。

印度机电执行器市场

印度预计到 2026 年将实现 1.2 亿美元的收入,是一个快速增长的市场。其增长的推动因素包括“印度制造”下的国防本土化计划、先进军事平台采购的增加、国内无人机制造的扩大以及需要现代机电驱动解决方案的商用航空机队的增长。

世界其他地区

世界其他地区包括中东和非洲以及拉丁美洲,预计在预测期内将出现温和增长。预计到2026年,中东、非洲和拉丁美洲市场将分别达到1.7亿美元和1.0亿美元。随着中东和拉丁美洲国防军对其机队进行现代化改造、增加先进军用飞机的采购以及投资于需要高性能机电驱动系统的国内航空航天制造能力,世界其他地区的市场正在逐渐扩大。

竞争格局

主要行业参与者

主要参与者专注于多电动飞机架构、高完整性飞行控制驱动以及液压到电动的迁移,以促进市场增长

主要参与者正在将航空航天和国防平台从较重的液压驱动转向更轻、更智能的电动运动控制系统,从而增强了市场。穆格、赛峰、派克汉尼汾、霍尼韦尔、伊顿、柯蒂斯莱特、伍德沃德、利勃海尔航空航天、AMETEK 和 Collins Aerospace/RTX 专注于高功率密度线性和旋转执行器、集成电机控制电子设备、紧凑型伺服驱动、飞行控制驱动系统、无人机有效载荷定位、起落架机构和航天级部署系统。穆格正在通过集成驱动硬件、电子产品和技术来增强需求软件适用于民用飞机、军用飞机、导弹、卫星和运载火箭,而派克的线性和旋转 EMA 适用于主要和辅助飞机控制面。

主要机电执行器公司简介

- 穆格公司(我们。)

- 赛峰电子与防务(法国)

- 派克汉尼汾公司(我们。)

- 柯林斯航空航天公司(美国)

- 霍尼韦尔航空航天技术公司(我们。)

- 伊顿公司(爱尔兰)

- 利勃海尔航空航天公司(德国)

- 柯蒂斯莱特公司(美国)

- 阿美特克公司(美国)

- 伍德沃德公司(美国)

主要行业发展

- 2025 年 5 月:Vertical Aerospace 深化了与霍尼韦尔的长期合作伙伴关系,对十年内价值可能高达 10 亿美元的关键系统进行认证,涵盖飞机管理和飞行控制系统。

- 2024 年 12 月:伍德沃德签署了收购赛峰集团北美机电驱动业务的最终协议,确保了空客 A350 水平稳定器配平驱动系统的长期客户协议。

- 2023 年 10 月:Dynamatic Technologies 与国防研究与发展组织 (DRDO) 敲定了技术转让 (ToT) 许可协议,用于生产旋转和线性机电执行器。

- 2022 年 8 月:韩华航空航天公司获得了一份重要合作伙伴关系和供应合同,专门向 Vertical Aerospace 为其 VX4 eVTOL 飞机供应机电执行器。

- 2022 年 5 月:Hical 赢得了 Vikram Sarabhai 航天中心 (VSSC)/ISRO 的战略合同,为 PSLV、GSLV 和 GSLV Mk3 卫星运载火箭提供线性和旋转机电执行器。

报告范围

该研究报告详细分析了关键地区行业的新兴趋势和快速采用的技术。它还概述了市场增长的关键驱动因素和扩张的挑战,详细概述了海运业格局。该研究强调了近期在增强行业洞察力和支持利益相关者做出明智决策方面取得的进展。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 10.0% |

| 单元 | 价值(十亿美元) |

| 分割 | 按最终用户、执行器类型、组件、应用程序和区域 |

| 按最终用户 |

|

| 按执行器类型 |

|

| 按组件 |

|

| 按申请 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 27 亿美元,预计到 2034 年将达到 63.5 亿美元。

2025年,北美市场价值为10.4亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率将达到 10.0%。

商业航空运营商预计将主导市场。

加速采用更多电动飞机架构刺激了对 EMA 的需求,推动了市场增长。

穆格公司(美国)、赛峰电子与防务公司(法国)、派克汉尼汾公司(美国)、RTX 企业柯林斯航空航天公司(美国)、霍尼韦尔航空航天技术公司(美国)是全球市场上的几家主要参与者。

2025年北美将主导市场

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。