牙髓耗材市场规模、份额和行业分析、按产品(牙科车针和钻头、牙髓锉、牙科水坝、古塔胶点、牙科密封剂等)、按程序(通路准备、成型和清洁以及闭塞)、最终用户(单独实践、DSO/团体实践等)以及区域预测,2026-2034年

主要市场见解

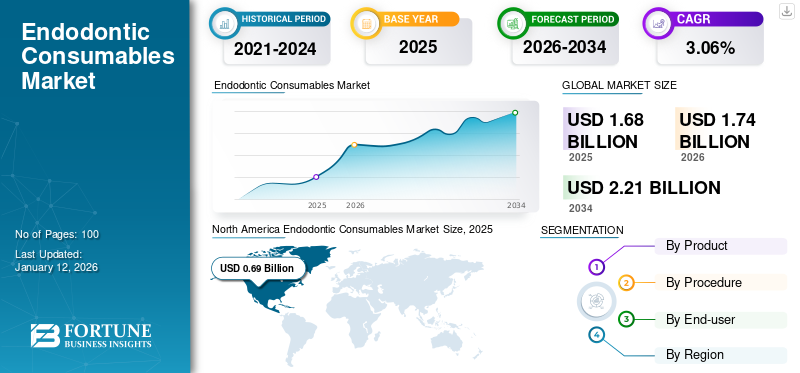

2025年,全球根管耗材市场规模为16.8亿美元,预计将从2026年的17.4亿美元增长到2034年的22.1亿美元,预测期内复合年增长率为3.06%。北美在牙髓耗材市场占据主导地位,2025年市场份额为41.04%。

牙髓病学是指牙科的一个专门分支,主要处理牙髓和牙齿内的周围组织。这些消耗品包括手术和非手术根管治疗过程中用于进入、成形、清洁和封闭过程的工具和产品。这些产品包括牙髓车针和钻头、纸尖、牙髓锉刀、铰刀、冲洗溶液、润滑剂、古塔胶、牙髓封闭剂、再生水泥和其他充填配件。

预计全球牙髓耗材市场在未来几年将显着增长。蛀牙、牙龈疾病和蛀牙等牙齿问题的发病率不断上升,刺激了对牙髓治疗的需求,因为越来越多的人需要根管治疗和其他牙髓手术来治疗这些疾病。因此,对牙髓耗材的需求也会相应增加。此外,人们越来越认识到口腔健康和预防的重要性牙科护理预计将提振牙髓耗材市场。此外,牙髓材料的技术创新和先进填充剂的推出预计将推动市场增长。

The market reported challenges in 2020 as the COVID-19 pandemic led to a decline in the number of restorative procedures globally.然而,2021 年,随着政府限制的放松,到牙科诊所和医院就诊的患者数量显着增加。 The market rebounded to pre-pandemic levels in 2022 and is expected to experience steady growth in the future.

下载免费样品 了解更多关于本报告的信息。

牙髓耗材市场要点

- 2025年市场规模:16.8亿美元

- 2026年市场规模:17.4亿美元

- 2034 年预测市场规模:22.1 亿美元

- 复合年增长率:2026-2034 年 3.06%

- 2025 年,北美以 41.04% 的份额占据市场主导地位。

- 预计到 2026 年,整形和清洁领域将占市场份额 42.73%。

- 预计到 2026 年,Solo Practices 细分市场将占据 64.94% 的市场份额。

亚太地区

亚太地区 2025 年收入为 3.6 亿美元,预计 2026 年将增长至 3.7 亿美元。

北美

北美地区 2025 年达到 6.9 亿美元,预计 2026 年将增长至 7.1 亿美元。

欧洲

欧洲在 2025 年创造了 4.9 亿美元的收入,预计到 2026 年将达到 5.1 亿美元。

我们。

在先进的牙科护理基础设施和高手术量的支持下,美国市场预计将保持强劲的需求。

日本

预计到2026年日本市场将达到0.9亿美元。

阅读更多

牙髓耗材市场趋势

生物陶瓷根部封闭剂的使用显着增加

基于生物陶瓷的根管封闭剂的使用显着增长,与传统封闭剂相比,其具有更高的封闭能力、生物相容性和抗菌性能。发表的有关生物陶瓷根封闭剂的各种研究支持了这一点,包括其物理特性、生物相容性、封闭能力、粘附力、溶解度和抗菌效果。这些密封剂被发现具有生物相容性,并且与其他常用密封剂相似。

此外,主要市场参与者推出的新产品将在预测期内增加这些产品的采用率。

- 例如,2022年12月,Septodont Holding推出了BioRoot Flow,一种生物陶瓷根管封闭剂。该产品设计用于热充填技术和冷充填技术。此类先进产品的推出正在增加这些密封剂在市场上的使用。

下载免费样品 了解更多关于本报告的信息。

牙髓耗材市场增长因素

牙周病患病率上升推动市场增长

牙周病,也称为牙龈疾病,是一种严重的细菌感染,会影响牙龈和支撑牙齿的骨骼。它是一种进行性炎症,也是成人牙齿脱落的主要原因。

- 根据世界卫生组织2023年3月更新的数据,估计全球约19%的成年人患有严重牙周病,全球病例总数超过100万例。随着晚期牙周病患病率持续上升,预计未来几年对牙髓耗材的需求将会增加。

牙周病可能导致需要进行牙髓治疗的病症,例如牙髓炎或脓肿。随着牙周病的进展,它会损害牙髓的健康,增加对根管治疗和其他牙髓干预措施的需求。此外,这些消耗品的进步预计将推动市场的发展。这些因素以及患者对口腔健康意识的不断提高预计将推动未来几年全球牙髓耗材市场的增长。

提高对口腔与整体健康之间联系的认识以刺激市场增长

人们对口腔与整体健康之间联系的认识的提高预计将推动市场的增长。研究表明,口腔健康状况不佳会对整体健康产生重大影响,导致心脏病、糖尿病和呼吸道感染等疾病。

- 例如,2021 年 8 月发表在《自然科学报告》上的一项研究指出,牙周病与心血管疾病引起的死亡率升高有关,而口腔健康问题和牙齿脱落的加剧与呼吸道感染引起的死亡率增加有关。这促使更多的人优先考虑口腔健康并寻求牙科问题的治疗,包括牙髓病专家提供的根管治疗。

越来越多的人意识到保持良好口腔健康的重要性,这增加了对牙髓手术和这些手术中使用的产品的需求。预计这将推动对牙髓耗材的需求,例如锉刀、封闭材料和冲洗溶液,这些对于进行根管治疗至关重要。

此外,牙髓病领域使用的技术和材料的进步也有望促进市场的增长。提高根管治疗效率和效果的创新产品和技术的开发是进一步推动市场增长的因素。

制约因素

与牙髓手术相关的风险可能会限制市场增长

与牙髓手术相关的主要风险之一是潜在的并发症,例如器械分离、穿孔或根管清洁不彻底。此外,根管封闭不当可能导致治疗失败和再感染的风险。这些并发症可能会导致患者不满意,从而可能导致对牙髓治疗和耗材的需求降低。

- 例如,2020 年 4 月《沙特牙髓杂志》发表的一项调查显示,在根管探查过程中,器械断裂的情况很常见,占 72.58%,在根管成形过程中,占 55.47%。这会增加患者肿胀和感染率的风险。

此外,牙髓手术可能会损伤牙齿或周围区域的神经,从而导致疼痛、麻木或刺痛。此外,过敏反应和牙齿骨折可能会限制市场增长。

牙髓耗材市场细分分析

按产品分析

2024 年手术中的更高利用率将推动牙髓锉细分市场的主导地位

根据产品,市场分为牙科车针和钻头、牙髓锉、牙科坝、古塔胶尖、牙科密封剂等。

2024年,牙髓锉细分市场在全球牙髓耗材市场份额中占据主导地位。非手术根管手术数量的增加,加上蛀牙发生率的增加,预计将推动该细分市场的增长。此外,高效文件的不断推出预计将推动未来该细分市场的增长。

这牙车针钻头部门录得市场第二高收入,预计未来几年将录得可观的复合年增长率。该细分市场的增长可归因于市场上新产品的不断推出以及牙髓手术(包括手术和非手术根管)数量的增加。

- 例如,Envista 子公司 Kerr Dental 推出了一款新的 SimpliCut 旋转产品,这是一种预消毒的单患者使用金刚石车针系列。此类产品的推出可以促进一次性产品的采用,从而促进该细分市场的增长。

预计牙科封闭剂领域在预测期内将录得更高的复合年增长率。生物陶瓷封闭剂的使用以及高相容性生物陶瓷封闭剂的推出是市场的趋势。此外,越来越多的分销合作可以在未来扩大产品的渗透率。

古塔胶尖细分市场在 2024 年录得可观收入。这些产品的技术进步正在增加其需求。牙科水坝细分市场在 2024 年也获得了可观的收入。根管治疗需求的增加正在推动该细分市场的增长,因为这些产品用于在根管治疗或其他治疗期间隔离口腔的特定区域,以保持该区域干燥且无唾液。此外,这些产品的广泛使用增加了它们在牙科诊所中的采用。

其他部分包括销钉和柱子、堵塞器和扩张器、密封剂和根部、修复材料。该细分市场预计将大幅增长。这些是牙髓治疗中必不可少的产品,随着根管治疗需求的增加,该细分市场预计将增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按程序分析

牙髓锉的进步推动了成形和清洁领域的主导地位

就程序而言,市场分为通道准备、整形和清洁以及封闭。 2026 年,整形和清洁领域占据市场主导地位,份额为 42.73%。牙髓锉在根管治疗过程中的成型和清洁中发挥着至关重要的作用,这导致了牙髓锉的重大技术进步。镍钛 (NiTi) 合金等新材料的开发提高了牙髓锉的灵活性和效率。这些发展将促进该领域在预测期内的增长。

2024 年,口腔准备细分市场收入排名第二。消费者对口腔健康和牙科护理重要性的认识不断提高,定期牙科就诊和治疗的次数将增加。这将导致对牙髓服务和通路准备耗材的更高需求。

按最终用户分析

有竞争力的定价有助于 Solo Practices 占据市场主导地位

根据最终用户,市场分为单独实践、DSO/团体实践等。

预计到 2026 年,单独诊所细分市场将以 64.94% 的份额引领市场。单独诊所是许多患者牙髓治疗的首选,从而在市场上占据主导地位。该细分市场的增长也可归因于竞争性的、较低的治疗成本以及个性化治疗等因素。此外,更大比例的单独执业诊所允许进行更多数量的牙髓手术,这将增加这些环境中对牙髓耗材的需求。

由于发达国家转向 DSO 隶属关系,预计 DSO/团体业务部门将录得更高的复合年增长率。 DSO 公司的战略扩张和收购将推动这一领域的发展,从而导致牙髓手术量和牙髓耗材总体需求的增加。此外,包括医院和研究机构在内的其他细分市场预计也将出现显着增长。在这些环境中进行的牙髓手术数量的增加将推动预测期内对牙髓耗材的需求和市场的增长。

区域见解

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

North America Endodontic Consumables Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年北美市场规模为6.9亿美元,占全球市场份额的41.04%,预计2026年将达到7.1亿美元。龋齿患病率的不断上升增加了对根管治疗和其他牙髓治疗的需求。此外,先进产品的出现将促进该地区牙髓耗材的采用。

欧洲

2025年欧洲市场价值为4.9亿美元,占全球收入的29.24%,预计2026年将达到5.1亿美元。该地区的市场扩张是由于龋齿和补牙手术的日益流行以及口腔保健服务投资的增加推动的。此外,新产品的推出预计将刺激该地区市场的增长。到2026年,英国市场价值为0.7亿美元,而到2026年,德国市场价值为1.3亿美元

亚太地区

2025年,亚太地区占据全球市场的21.21%,估值达到3.6亿美元,预计到2026年将增长至3.7亿美元。本地公司的不断增加以及在研发方面的进步,推出新颖且具有成本效益的产品,将推动该地区市场的增长。此外,老年人口的增长和公众对牙齿健康的意识以及牙科治疗支出的增加预计将显着促进该地区市场的扩张。到2026年,日本市场价值为0.9亿美元,到2026年中国市场价值为1.2亿美元,到2026年印度市场价值为0.4亿美元。

拉丁美洲、中东和非洲

在医疗设施改善和对口腔健康日益关注的推动下,拉丁美洲、中东和非洲也在见证增长。此外,口腔疾病的高患病率预计将推动这些地区的市场增长。中东和非洲地区2025年为全球市场贡献了约0.6亿美元,占3.35%的份额,预计2026年将达到0.6亿美元。拉丁美洲地区2025年占全球市场的5.14%,产生0.9亿美元的收入,预计2026年将达到0.9亿美元。

- 根据世界卫生组织 (WHO) 2023 年 3 月的一份报告,非洲地区约 44% 的人受到口腔健康问题的影响。这将增加对牙髓手术的需求,进一步增加未来几年牙髓耗材的销售。

主要行业参与者

登士柏西诺德凭借其广泛的牙髓耗材占据市场主导地位

从竞争格局来看,市场趋于整合。登士柏西诺德凭借其广泛的产品范围占据了显着的市场份额。此外,该公司的新产品发布和战略收购支持其在全球市场的增长。

其他主要参与者,如 Envista、Brasseler USA、Ultradent Products 和 Septodont Holding 在全球牙髓耗材市场占有重要地位。 Brasseler USA 公司拥有强大的产品组合,并不断参与新产品的发布。此外,合作等战略举措预计将扩大这些公司的市场份额。 Septodont Holding 和 Ultradent Products 专注于战略收购和先进产品开发,这使他们能够在市场上占有相当大的份额。

顶级牙髓耗材公司名单:

- 恩维斯塔(美国)

- 登士柏西诺德(我们。)

- Septodont 控股(美国)

- 科尔腾集团(瑞士)

- 布拉塞勒美国(我们。)

- 玛尼公司。 (日本)

- DiaDent(韩国)

- Ivoclar Vivadent(瑞士)

- Ultradent Products Inc.(美国)

- FKG Dentaire Sàrl(瑞士)

主要行业发展

- 2022 年 2 月– Ultradent Products, Inc. 推出了 MTAPex 生物陶瓷根管封闭剂,以扩大其牙髓产品组合。

- 2021 年 7 月 –Septodont Holding 宣布从赛诺菲收购四个牙科品牌,以扩大其现有的牙科产品组合,包括牙髓耗材。

- 2021 年 6 月 –COLTENE Group 推出了 MicroMega One RECI,这是一种用于根管治疗的往复式预备锉刀。

- 2021 年 2 月 –Ultradent Products Inc. 宣布与美国公司建立合作伙伴关系正畸学分销其 Opal Orthodontics 品牌产品,从而增加其收入。

- 2019 年 3 月 –BIOLASE, Inc. 宣布与 Sinclair Dental 就其所有产品和服务达成独家经销商协议,以扩大其在全球的客户范围。

报告范围

该报告对市场进行了全面分析,重点介绍了各个细分市场,包括产品、程序和最终用户。它还考虑了当前的市场动态、COVID-19 的影响和新兴趋势,对市场前景进行了预测。此外,该报告详细介绍了这些产品在不同细分市场的市场份额,并确定了推动市场增长的因素。它包括市场的主要参与者、竞争格局的概述、对每年根管治疗数量的重要见解、这些产品的最新进展以及重大牙科疾病的患病率。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 3.06% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品分类

|

|

按程序

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

2026年,全球根管耗材市场规模为17.4亿美元,预计到2034年将达到22.1亿美元,预测期内复合年增长率为3.06%。

2025年,北美市场价值为6.9亿美元。

2026年至2034年的预测期内,市场复合年增长率将稳定在3.06%。

目前,牙髓锉细分市场在产品方面处于领先地位。

牙周病患病率的上升和人们对口腔健康意识的提高是市场的主要驱动力。

Dentsply Sirona、Envista、Brasseler USA 和 Septodont 是市场上的一些顶级厂商。

就份额而言,北美将在 2025 年占据市场主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 100

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。