EVTOL电池市场规模、份额和行业分析,按电池类型(电动、燃料电池和混合动力)、按C率(低C率(8C))、按电池组件(电池、模块、电池组、电池管理系统(BMS)、热管理系统(TMS)等)、按飞机类型(空中出租车、无人机、货运等)、按续航时间(短航时(90)分钟)),按最终用户(商业、国防和其他)和区域预测,2025-2032 年

EVTOL电池市场规模及未来展望

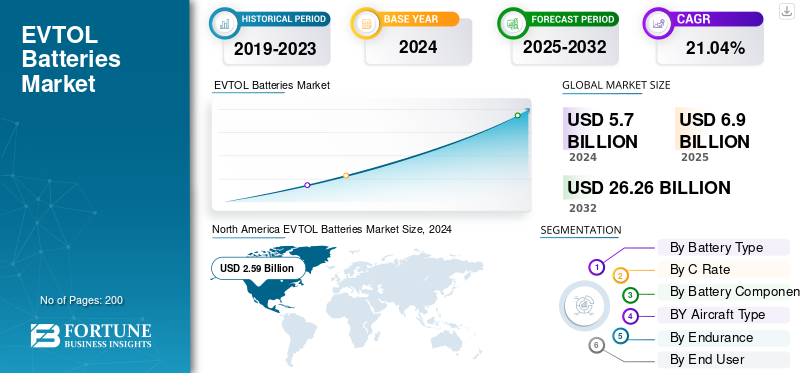

2024年,全球EVTOL电池市场规模为57亿美元。预计该市场将从2025年的69亿美元增长到2032年的262.6亿美元,预测期内复合年增长率为21.04%。北美主导EVTOL电池市场,2024年市场份额为45.43%。

电动垂直起降 (eVTOL) 电池是新一代电动飞机的核心,旨在使城市内和城市之间的飞行更加高效和可持续。这些电池提供垂直起飞所需的巨大电力,然后为空中巡航提供稳定的能量密度。电动垂直起降飞机 电池 设置通常包括单元和模块的组合,由确保一切安全稳定的系统管理。电池管理系统 (BMS) 密切关注电压、温度和充电水平,而热管理系统 (TMS) 有助于控制频繁使用和充电期间的热量。它们共同确保可靠性并增强飞行安全性。

在全球范围内,几家大公司正在推动这项技术的发展。 EHang、Joby Aviation、Archer Aviation、Lilium 和 Volocopter 都是领先者,他们各自开发适合不同用途的飞机,从城市空中出租车到短途货运航线。这些公司还与美国联邦航空局、欧洲航空安全局和中国民用航空局等主要航空监管机构密切合作,以满足严格的认证要求,使电动空中交通成为全球运输系统的常规组成部分。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素:

各个领域的快速采用是市场增长的主要原因

随着电动航空从试飞转向经过认证的商业运营,电动垂直起降电池市场正在快速增长。世界各国政府在这一转变中发挥着关键作用。在美国,NASA 的先进城市空中交通计划预计未来十年将有数千架电动飞机在城市地区运营,而 FAA 的 Innovate28 和 EASA 的特殊条件 VTOL 计划旨在到 2028 年简化认证。在亚洲,中国民航局已经批准了亿航 EH216-S,使其成为世界上第一架经过认证的 eVTOL 飞机,并证明电动飞行是安全且具有商业可行性的。与此同时,城市交通机构和物流公司正在测试短程空中出租车和电动货运无人机,以支持城市空中交通(UAM)的需求。

市场限制

基础设施有限限制市场扩张

根据美国能源部 (DOE) 和国家能源局的数据 可再生能源 根据美国国家可再生能源实验室 (NREL) 的说法,大多数城市电网尚未具备满足垂直起降充电所需的大量电力需求的能力,这给早期运营商增加了巨大的财务负担。开发充电基础设施、维护中心和电池交换系统需要大量投资,而许多城市还没有做好准备。训练有素的航空航天技术人员的短缺以及电池材料集中在亚洲也使供应链面临中断。此外,公众对噪音、安全和低空飞行飞机的存在的犹豫也减缓了城市地区航线的批准和采用。

市场机会:

政府支持和城市交通计划提供新机遇

强大的政府资助和国家创新计划正在为电动垂直起降电池制造商带来重大机遇。在美国,空军的 Agility Prime 计划正在为当地 eVTOL 开发商提供财政支持,使早期电池供应商能够进入国防和军民两用市场。在欧洲,清洁航空和 SESAR 等倡议正在支持混合动力和电力推进系统的研究,鼓励设计更安全、更高容量的电池。与此同时,日本 2025 年大阪世博会和韩国 K-UAM 总体规划预计将展示全电动空中出租车,提高知名度和当地对经过认证的电池系统的需求。

EVTOL 电池市场趋势:

转向更智能和可持续的电池生态系统定义了市场趋势

下载免费样品 了解更多关于本报告的信息。

eVTOL 电池行业正在朝着更智能、更安全、更可持续的解决方案发展。制造商专注于轻量化设计和更高的能源效率,以扩大飞行范围并提高安全性。先进的管理和热控制系统正在成为标准,帮助电池在更长的生命周期内更加一致地运行。政府和监管机构现在将电动航空视为未来交通规划的重要组成部分,促进航空航天公司、能源公司和基础设施提供商之间的合作。可持续性也已成为一个关键主题,人们越来越多地推动使用可回收材料和重新利用废旧电池以减少对环境的影响。

市场挑战:

高运营成本阻碍市场增长

尽管创新迅速,电动飞机仍然面临着高昂的生产成本和有限的载客量,这使得它们的运营成本比地面运输更高。许多城市尚未制定垂直机场的分区规则或专用空域政策,从而推迟了商业航线的推出。公众对安全、隐私和噪音的担忧也减缓了市政审批。除此之外,电动飞机的保险模式和维护标准仍在制定中,这给投资者和运营商增加了不确定性。航空级电池的回收和处理系统是另一个缺失的部分。除非监管机构、制造商和能源提供商共同努力解决这些成本、基础设施和公众接受度问题,否则电动垂直起降电池的全球采用将进展缓慢,尽管其长期潜力巨大。

美国关税影响

最近美国对锂、镍和石墨等关键电池材料征收关税,影响了国内电动垂直起降制造商的生产成本。由于世界上大部分供应仍然来自亚洲,尤其是中国和韩国,Joby Aviation 和 Archer Aviation 等公司正在应对更高的进口费用。这些增加的成本使得扩大生产规模变得更加困难,并可能在短期内推迟认证时间表。

细分分析

按电池类型

对零排放平台电动领域的高需求促进了该领域的增长

根据电池类型细分,市场分为电动、 燃料电池,和混合动力。

到 2024 年,电动细分市场将占据重要的 EVTOL 电池市场份额。FAA、EASA 和 CAAC 等航空当局优先考虑零排放平台,电池系统已成为原型机和商用飞机的首选能源。航空业对零排放平台不断增长的需求促进了这一增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按 C 率

电力传输和电池耐用性之间增强的平衡推动了中等倍率 (3C–8C) 细分市场的增长

从C率来看,市场分为低C率(<3C)、中C率(3C-8C)和高C率(>8C)。

中 C 级 (3C-8C) 细分市场在 2024 年占据了最大的市场份额。到 2025 年,预计该细分市场将占据主导地位,占据 48.25% 的份额。由于电力传输和电池寿命之间的最佳平衡,中倍率电池可满足运行需求,不会产生过多热量或导致性能退化。

高 C 率 (>8C) 细分市场预计在预测期内复合年增长率为 20.34%。

按电池组件

更高的运营效率补充了电池组细分市场的增长

根据电池组件,市场分为电芯、模块、电池组、电池管理系统(BMS)、热管理系统(TMS)等。

电池组细分市场在 2024 年占据主导地位。该细分市场占据主导地位,因为电池组必须满足 RTCA DO-311A 和 EASA CS-VTOL 准则下严格的航空安全、热和振动标准。

电池领域必将蓬勃发展,并在预测期内以 20.99% 的复合年增长率增长。

按飞机类型

随着城市交通计划受到关注,飞机类型预计将出现细分市场增长

根据飞机类型,市场分为空中出租车、无人机、货运等。

空中出租车细分市场在 2024 年占据主导地位。随着城市交通计划在主要城市获得关注,空中出租车细分市场引领了全球对电动垂直起降电池的需求。在NASA、FAA、EASA等机构的支持下,空中出租车有望成为电动飞机的首次大规模商业应用。

无人机细分市场将在预测期内蓬勃发展,增长率为 20.65%。

通过耐力

预计更快的充电周期将促进短续航(<30 分钟)细分市场的增长

根据耐力,市场分为短耐力(<30 分钟)、中耐力(30-90 分钟)和长耐力(>90 分钟)。

短航时(<30 分钟)细分市场在 2024 年占据主导地位。短航时 eVTOL 目前引领市场,因为大多数早期型号都是为 20 至 30 公里的城市路线设计的。这些较短的任务与现有电池的能量容量和可用充电基础设施的限制相匹配。更短的飞行时间还可以实现更快的充电和更简单的温度控制,使其更适合早期商业部署。

长续航(>90 分钟)细分市场将在预测期内蓬勃发展,复合年增长率为 20.92%。

按最终用户

由于广泛的用户基础,商业领域将占据主导地位

根据最终用户,市场分为商业、国防和其他(私人、娱乐)。

2024年,就最终用户而言,全球市场将由商业领域主导。在客运、物流和航空服务运营商的推动下,商业领域在电动垂直起降电池使用中占据最大份额。航空公司、旅游公司和空中交通初创公司正在大力投资电动机队,以减少排放和运营成本。

此外,在研究期间,国防终端用户预计将以 21.10% 的复合年增长率增长。

EVTOL电池市场区域展望

按地区划分,市场分为欧洲、北美、亚太地区和世界其他地区。

North America EVTOL Batteries Market Size, 2024 ( USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美在 2023 年占据主导地位,价值为 20.1 亿美元,在 2024 年也以 25.9 亿美元占据主导地位。北美的增长是由政府和国防对电动航空的大力支持推动的。美国联邦航空局 (FAA) 的 Innovate28 计划和美国宇航局 (NASA) 的先进空中机动 (AAM) 计划正在为大规模部署创建明确的监管框架和基础设施。 2025年,美国市场预计将达到21.6亿美元。

欧洲和亚太地区

预计欧洲和亚太地区等其他地区的 EVTOL 电池市场在未来几年将出现显着增长。预测期内,亚太地区预计将录得21.76%的增长率,是所有地区中最高的。在监管灵活性和政府支持的推动下,亚太地区在早期商业化方面处于领先地位。在这些因素的支持下,2025年中国、日本、印度等国家的估值预计将达到4.2亿美元,日本将达到2.2亿美元,印度将达到3.1亿美元。继亚太地区之后,欧洲市场预计在2025年将达到12.3亿美元。在该地区,英国和德国预计在2025年将分别达到5.1亿美元和3.8亿美元。

中东、非洲和拉丁美洲

在预测期内,中东、非洲和拉丁美洲地区的市场空间将出现适度增长。 2025年中东市场估值将达到创纪录的7.3亿美元。到 2025 年,拉丁美洲的价值预计将达到 3.3 亿美元。

竞争格局

主要行业参与者:

广泛的研发和战略合作增强了主要参与者的竞争地位

全球电动垂直起降电池市场呈半集中结构,航空航天原始设备制造商、电池创新者和零部件专家竞相争夺市场份额。领先品牌包括 EHang、Joby Aviation、Archer Aviation、Lilium、Volocopter、Vertical Aerospace、Beta Technologies 和 Eve Air Mobility。它们得到宁德时代、松下能源、LG Energy Solution、霍尼韦尔和帅福得等老牌电池和能源公司的支持,这些公司为电动飞机提供经过认证的高功率系统和热管理解决方案。这些企业中的大多数都在研发方面投入巨资,以提高能量密度、优化重量并满足 RTCA DO-311A 和 EASA CS-VTOL 等航空安全标准,帮助推动行业走向认证和大规模生产。

主要 EVTOL 电池公司名单简介:

主要行业发展:

- 2025 年 6 月: 高性能 锂离子电池 中国亿航智能(一家纳斯达克上市公司,生产自动驾驶飞行器)在其 EH216 系列空中出租车中使用了国轩高科的电池。该公司认为此举将增加其产品的飞行范围,为商业运营做好准备。

- 2025 年 4 月: 全球尖端锂离子电池制造和技术供应商Enpower Greentech Inc. (EGI) 与能源技术和电动汽车(EV) 制造商Mullen Automotive 签署了合作伙伴和供应协议。

- 2024 年 8 月: AutoFlight与宁德时代签署了独家战略投资和合作协议,以汇集双方在电池和电动垂直起降技术方面的知识。两家公司将专注于提高电动垂直起降电池的能量密度和性能,以支持更大的负载能力和更长的飞行距离,同时获得显着的安全性和稳定性收益。

- 2024 年 6 月: 欧洲、亚洲和北美的三大电动汽车 (EV) 和两家消费电子 (CE) 电池制造商已与全球最大的先进硅电池材料制造商和供应商 Group14 Technologies, Inc. 签署了五份具有约束力的多年期承购协议,承诺总额至少超过 3 亿美元。

- 2023 年 6 月: Eve Air Mobility 电动垂直起降 (eVTOL) 飞机的首批三个供应商揭晓。 DUC Hélice Propellers 将为 eVTOL 提供转子和螺旋桨,BAE Systems 将提供先进的能量存储系统,Nidec Corporation 和 Embraer 的合资企业 Nidec Aerospace LLC 将提供电力推进系统。

报告范围

全球市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。市场研究报告还包含详细的竞争格局,以及主要运营参与者的市场份额和概况信息。

EVTOL 电池市场的关键细分市场

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2019-2032 |

| 基准年 | 2024年 |

| 预测期 | 2025-2032 |

| 历史时期 | 2019-2023 |

| 增长率 | 2025-2032 年复合年增长率为 21.04% |

| 单元 | 价值(十亿美元) |

| 分割 | 按电池类型、C 倍率、电池组件、飞机类型、续航时间、最终用户和地区 |

| 按电池类型 |

|

| 按 C 率 |

|

| 按电池组件 |

|

| 按飞机类型 |

|

| 通过耐力 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2024 年全球市场价值为 57 亿美元,预计到 2032 年将达到 262.6 亿美元。

2024年,市值为25.9亿美元。

预计该市场在预测期内的复合年增长率为 21.04%。

电动细分市场以电池类型引领市场。

EVTOL 电池在各个领域的快速采用是市场增长的主要原因。

EHang、Joby Aviation、Archer Aviation、Lilium、Volocopter 和 Beta Technologies 是市场上的一些知名参与者。

2024 年,北美占据市场主导地位。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。