增程式电动汽车 (EREV) 市场规模、份额和行业分析,按行驶里程(500 公里以下、500-1000 公里和 1000 公里以上)、电池容量(40 kWh 以下、40-80 kWh 和 80 kWh 以上)、动力总成(基于电池电动汽车 (BEV) 的 EREV 和基于混合动力电动汽车 (HEV) 的EREV),按车辆类型(乘用车和商用车)和区域预测,2026-2034 年

增程式电动汽车 (EREV) 市场规模和未来展望

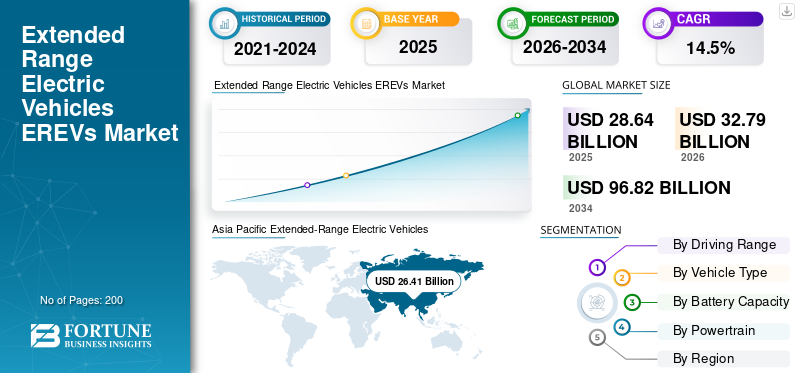

2025年,全球增程式电动汽车(EREV)市场规模为286.4亿美元。预计该市场将从2026年的327.9亿美元增长到2034年的968.2亿美元,预测期内复合年增长率为14.5%。亚太地区在增程式电动汽车 (EREV) 市场占据主导地位,到 2025 年,其市场份额将达到 92.21%。

增程式电动汽车 (EREV) 是先进的电力驱动汽车,将电池电动汽车与内燃机发电机相结合,可实现更长的总行驶里程、提高效率并减少对充电站的依赖。消费者对 EREV 车型的需求不断增长、充电基础设施不断扩大、电池组和技术的进步推动了市场增长电动机,越来越多地采用插电式混合动力电动汽车,以及对 500 英里行驶里程的需求。

市场主要参与者包括比亚迪有限公司、理想汽车有限公司、通用汽车公司、Stellantis N.V.、日产汽车有限公司和Scout Motors Inc.,通过先进的增程式电动车车型、智能电驱动技术、人工智能能源管理系统、大容量电池组、插电式混合动力汽车和远程增程式电动汽车平台展开竞争。

下载免费样品 了解更多关于本报告的信息。

增程式电动汽车 (EREVS) 市场趋势

人工智能能源管理系统的集成成为主要市场趋势

人工智能能源优化技术的日益集成正在成为主要市场趋势。汽车制造商正在部署智能软件系统来优化电池使用、电动机效率、再生制动和燃油消耗。先进的预测分析通过平衡电力驱动操作与内燃机支持来提高车辆性能。公司还将联网车辆平台和智能诊断集成到 EREV 模型中。这一趋势有助于提高客运和商用 EREV 领域的总里程、提高电池耐用性并增强用户体验。

- 2025 年 12 月,马瑞利在柏林举行的 2025 年欧洲 CTI 展会上推出了适用于混合动力和电动汽车的智能能源管理解决方案。该软件驱动的平台可提高电池续航里程、充电效率、热管理和车辆性能,同时支持软件定义的车辆架构并加速电动汽车开发。

高容量电池平台的不断发展塑造行业趋势

制造商越来越关注先进的电池组和高容量系统,以提高车辆性能和续驶里程。配备 92 kWh 电池配置和下一代锂离子技术的新型 EREV 平台可实现超过 500 英里的行驶能力。 Scout Motors 和 RAM 等汽车制造商正在开发 Ram 1500 Ramcharger 等全尺寸电动汽车 EREV 平台,以满足不断增长的市场需求。这些创新正在提高能量密度、充电速度和电力驱动性能,同时支持长途运输要求。

- 2026年4月,塔塔汽车向BillionE Mobility交付了第一批Prima E.55S电动原动机。这些卡车配备 450 kWh 电池组,续航里程可达 350 公里,支持印度境内的长途零排放货运。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

消费者对远程电动汽车的偏好不断提高推动市场扩张

消费者对扩展续航里程的需求不断增长电动车解决方案极大地支持了全球增程式电动汽车 (EREV) 市场的增长。买家越来越喜欢将电力驱动效率与备用内燃机支持相结合的 EREV 车型,从而减少里程焦虑。人们对插电式混合动力汽车和总续航里程近 500 英里的插电式混合动力电动汽车越来越感兴趣,这进一步加速了采用。城市化进程的扩大、充电基础设施的改善以及对节能移动解决方案的需求正在鼓励汽车制造商推出配备先进电池组和电动机的全尺寸增程式电动车。

- 2026 年 5 月,法拉利推出了 Luce,这是其首款全电动 5 座豪华旅行车,配备 122 kWh 电池组,续航里程超过 530 公里。该电动汽车可提供超过 1,050 马力的功率,支持法拉利向高性能远程电动汽车解决方案的扩展。

扩大充电基础设施和政府电气化政策加速采用

充电站的快速扩张和政府推动电动交通的支持政策正在推动全球市场需求。亚太地区、欧洲和北美各国政府正在引入补贴、税收优惠和排放法规,鼓励采用纯电动汽车和增程式电动汽车技术。对公共充电基础设施和智能能源管理系统的投资正在提高消费者的便利性。此外,汽车制造商正在增加配备更大电池组和改进电力驱动系统的增程电动汽车平台的生产。

- 2026 年 5 月,VinFast 旗下的 V-Green 与 ChargeZone 合作,在印度推出联合品牌电动汽车充电网络。此次合作始于古吉拉特邦的一个 60 kW 直流快速充电站,并计划在六个月内再部署 100 个充电站,以支持扩大电动汽车的采用。

市场限制

高制造成本和电池成本限制大众市场渗透

与先进电池组、双动力总成集成和电力驱动技术相关的高生产成本仍然是市场的主要制约因素。制造增程式电动汽车需要对内燃机系统、电动机、智能控制软件和大容量电池进行复杂的集成,从而增加了车辆的总体成本。锂、镍、钴和稀土材料的价格波动也会影响盈利能力。因此,许多 EREV 车型仍然定位于高端或豪华类别,限制了人们的承受能力,并减缓了对价格敏感的新兴市场的采用。

市场机会

对商用远程电动汽车不断增长的需求创造了重大机遇

物流、公共交通和商业车队电气化的不断发展正在创造巨大的市场机会。车队运营商越来越喜欢能够进行长途运输而无需仅依赖充电站的增程电动汽车平台。与传统内燃机车辆相比,商用增程式电动车可提高操作灵活性、降低燃料成本并降低排放。不断增长的电子商务活动和政府脱碳举措正在鼓励采用插电式混合动力车和先进的电力驱动商用车配备更大的电池组和智能车队管理系统。

- 2025年9月,沃尔沃客车推出了沃尔沃BZR电动客车底盘,电池容量高达720千瓦时,续驶里程高达700公里。该平台支持长途电动交通,减少充电站数量,增强区域间路线的运营灵活性。

市场挑战

复杂的动力总成集成和电池优化仍然是主要的行业挑战

将先进的电力驱动系统与内燃机技术集成,同时保持效率、可靠性和成本竞争力仍然是市场的主要挑战。制造商必须优化电池组、热管理系统、软件控制和电动机,以提供无缝性能和扩展的总里程。确保电池耐用性、缩短充电时间并保持车辆的可承受性使开发进一步复杂化。此外,平衡监管合规性与不断变化的排放标准和消费者绩效期望仍然是全球汽车制造商面临的挑战。

细分分析

按练习场

长途出行偏好扩大推动500-1000公里细分市场需求

根据续驶里程,市场分为500公里以下、500-1000公里和1000公里以上。

由于消费者对实用的远程电动出行解决方案、平衡效率和便利性的强烈需求,500-1000公里细分市场占据了市场主导地位。这些 EREV 模型为城际交通提供了足够的总里程,同时减少了对充电站的依赖。插电式混合动力汽车的日益普及、充电基础设施的改善以及电池组和电力驱动系统的进步进一步支持了细分市场的增长。汽车制造商越来越多地推出此类范围内的全尺寸增程电动汽车平台,以满足日益增长的主流消费者需求。

- 2026年5月,塔塔汽车宣布即将在印度推出Sierra EV,预计续航里程近500公里。这款高端电动 SUV 将配备快速充电支持、先进的互联技术和多种电池组选项,以满足长途电动出行需求。

预计 1000 公里以上细分市场在预测期内将以 20.0% 的复合年增长率增长。高容量电池组、先进电动机和优质远程增程式电动车车型的不断开发正在加速采用。对商用和豪华增程式电动汽车平台不断增长的需求进一步支持了全球细分市场的快速扩张。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按车型分类

消费者采用率的提高和增程式电动汽车的推出维持了乘用车细分市场的增长

根据车辆类型,市场分为乘用车和商用车。

由于消费者对远程、节能和低排放移动解决方案的需求不断增长,乘用车领域占据了全球最大的增程式电动汽车 (EREV) 市场份额。越来越多地采用配备先进电池组、电动机和智能电驱动系统的插电式混合动力电动汽车和高端增程式电动汽车,正在支持细分市场的扩张。汽车制造商正在积极推出以乘客为中心的增程式电动汽车平台,以提高总里程、提高舒适度并减少对充电基础设施的依赖,特别是在亚太地区、欧洲和北美地区。

- 2026年5月,VinFast推出了新一代VF8电动SUV,配备60.13kWh电池组,据称续航里程为500公里。更新后的型号为全球提供更高的功率输出、增强的车载技术和改进的电力驱动性能电动汽车市场。

商用车领域预计在预测期内复合年增长率为 37.1%。物流、送货车队和公共交通的电气化程度不断提高,正在加速增程式电动汽车解决方案的采用。对长途运输的需求不断增加,运营成本降低,充电停机时间减少,进一步支持了细分市场的增长。

按电池容量

提高可承受性和续驶里程之间的平衡推动 40-80 kWh 细分市场的发展

根据电池容量,市场分为40千瓦时以下、40-80千瓦时和80千瓦时以上。

40-80 kWh 细分市场由于其车辆成本、驾驶效率和实际总里程之间的最佳平衡而占据了最大的市场份额。这些电池组广泛应用于增程式乘用车和插电式混合动力汽车,为日常和城际交通提供充足的电力驱动性能。汽车制造商越来越喜欢这个容量范围,因为它可以提高能源效率、降低制造成本并缩短充电时间,同时保持与不断扩大的充电基础设施和先进电动机技术的兼容性。

- 2026年5月,小米公布了新Skynomad品牌下即将推出的昆仑全尺寸EREV SUV的计划。这款三排座汽车预计将配备 70 kWh 电池组,电动行驶里程超过 400 公里,以满足中国对远程和增程电动汽车日益增长的需求。

预计 80 千瓦时以上的细分市场在预测期内将以 22.0% 的复合年增长率增长。对优质全尺寸增程电动汽车平台、超过 500 英里的更长行驶能力以及高性能商用 EREV 的需求不断增长,正在加速全球更大电池组和先进能源管理系统的采用。

通过动力总成

纯电动驱动技术的进步加速纯电动汽车纯电动汽车增程式电动车细分市场的增长

根据动力总成,市场分为基于纯电动汽车(BEV)的增程式电动汽车和基于混合动力电动汽车(HEV)的增程式电动汽车。

基于电池电动汽车 (BEV) 的增程式电动车 (EREV) 细分市场占据主导地位,也是增长最快的细分市场,因为对排放更低、总里程更长的高效电力驱动平台的需求不断增长。这些系统主要使用电池电动汽车架构运行,同时利用内燃机作为补充增程器。增加对先进电池组、快速充电基础设施、人工智能能源管理系统和远程增程式电动汽车模型的投资正在加速采用。汽车制造商越来越多地推出基于纯电动汽车的优质全尺寸增程电动汽车平台,以满足消费者对可持续长途移动解决方案日益增长的需求。

- 2026 年 5 月,现代汽车的 Ioniq V 在中国进行了监管备案,其特点是基于 E-GMP 平台构建的 BEV 和 EREV 动力总成。该轿车支持 800V 快速充电、先进的电力驱动技术和人工智能系统,这是现代汽车专注于中国的电动汽车战略的一部分。

基于混合动力电动汽车 (HEV) 的 EREV 细分市场预计在预测期内复合年增长率为 10.1%。插电式混合动力汽车和经济高效的电动移动平台的日益普及正在支撑需求。这些系统提高了燃油经济性,减少了充电依赖性,并为充电站有限的地区提供了实用的过渡解决方案。

增程式电动汽车 (EREV) 市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、南美、中东和非洲。

亚太地区

Asia Pacific Extended-Range Electric Vehicles (EREVs) Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

由于中国、日本和韩国强劲的电动汽车生产、不断增长的消费者需求以及积极的政府电气化政策,亚太地区在全球增程式电动汽车 (EREV) 市场中占据最大份额。主要汽车制造商正在大力投资增程式电动车车型、先进电池组和充电基础设施开发。插电式混合动力汽车的日益普及、城市交通需求的扩大以及强大的制造能力正在进一步支持区域市场的增长。中国仍然是远程电动汽车销量增长推动的主要增长引擎。

- 2026 年 4 月,现代汽车的 Santa Fe EREV 被发现在预计 2027 年推出之前进行测试。这款增程型电动 SUV 将电力驱动性能与汽油动力增程系统相结合,预计综合行驶里程将超过 600 英里(960 公里)。

中国增程式电动汽车(EREV)市场

预计2026年中国市场规模约为268.4亿美元,约占全球市场收入的81.9%。强劲的国内制造业、不断增长的消费者需求、不断扩大的充电基础设施以及越来越多地采用先进的增程式电动车车型,继续推动乘用车和商用车领域的市场快速增长。

日本增程式电动汽车 (EREV) 市场

预计2026年日本市场规模约为19.1亿美元,约占全球市场收入的5.8%。加大对电驱动技术、电池组、智能化的投资能源管理系统支持逐步采用优质插电式混合动力电动汽车和远程移动解决方案。

印度增程式电动汽车 (EREV) 市场

预计2026年印度市场规模约为1.5亿美元,约占全球市场收入的0.5%。快速的城市化、改善的充电站基础设施、不断上涨的燃油价格以及支持性的电气化政策正在加速采用,使印度成为增程式电动车增长最快的区域市场。

欧洲

由于严格的排放法规、越来越多地采用低排放交通以及对充电站和电动汽车的大力投资,欧洲占据了第二大市场份额。德国、法国和英国正在通过激励措施和可持续发展目标加速电气化。对优质全尺寸插电式混合动力车和增程电动汽车平台的需求不断增长,正在支持市场扩张。汽车制造商越来越多地在该地区引入先进的电力驱动系统和人工智能能源优化技术。

- 2025 年 5 月,大众汽车宣布计划从 2026 年开始在欧洲推出增程电动汽车 (EREV)。该公司旨在通过为欧洲消费者提供行驶里程更长、电池容量更小、成本效率更高的 EREV 平台来解决电动汽车销售放缓的问题。

德国增程式电动汽车 (EREV) 市场

预计到 2026 年,德国市场规模约为 5.3 亿美元,约占全球市场收入的 1.6%。强大的汽车制造能力、减排目标以及对优质电动汽车不断增长的需求正在支持乘客出行应用市场的稳定扩张。

英国增程式电动汽车 (EREV) 市场

预计到 2026 年,英国市场规模约为 5.9 亿美元,约占全球市场收入的 1.8%。不断扩大的充电基础设施、插电式混合动力汽车的普及以及政府对低排放交通的支持激励措施,都有助于增加消费者对增程电动汽车平台的需求。

北美

由于对远程移动解决方案的需求不断增长、充电基础设施不断扩大以及对先进电力驱动技术的投资不断增加,北美在全球市场中占据第三大份额。消费者对大型 SUV、皮卡车和全尺寸 EREV 车型的偏好支持了美国和加拿大的采用。通用汽车、Scout Motors 和 RAM 等汽车制造商正在推出配备大容量电池组和扩展总里程功能的创新平台,适用于主流和商业应用。

- 2026 年 3 月,现代汽车宣布计划到 2030 年在北美推出 36 款新车或增强型汽车,其中包括 EREV 车型。此次扩张涵盖了采用混合动力、电动和增程式电动汽车动力总成技术的乘用车、SUV、卡车和商用车。

美国增程式电动汽车 (EREV) 市场

预计2026年美国市场规模约为3.4亿美元,约占全球市场收入的1.1%。全尺寸 EREV 车型的日益普及、充电基础设施的扩大以及 Scout Motors 和 RAM 等公司不断推出的产品正在支持强劲的长期市场增长。

南美洲

南美洲在预测期内预计复合年增长率为 49.9%。不断上涨的燃油价格、政府对可持续交通的日益关注以及充电基础设施的逐步改善正在支持插电式混合动力电动汽车和增程电动汽车平台的快速采用。不断发展的城市化和消费者对节能移动解决方案的认识不断提高也加速了市场需求。巴西、阿根廷和智利不断扩大的汽车投资和电气化举措进一步促进了区域市场的强劲增长。

- 2025 年 12 月,通用汽车在巴西塞阿拉工厂正式开始生产雪佛兰 Spark EUV 电动汽车。该公司还确认计划于 2026 年推出雪佛兰 Captiva EV,其续航里程约为 304 公里,面向区域电动汽车市场。

巴西增程式电动汽车 (EREV) 市场

预计到 2026 年,巴西市场规模约为 1.4 亿美元,约占全球市场收入的 0.4%。混合动力的采用、与乙醇兼容的移动转型以及对远程电动汽车日益增长的兴趣支持了增长。

中东和非洲

由于可持续交通项目投资的增加,中东和非洲地区在预测期内需求强劲,智慧城市倡议和可再生能源基础设施,可能会逐步支持未来在选定国家采用电力驱动和插电式混合动力电动汽车。

- 2025年10月,VOYAH在阿联酋推出了Free Premium EREV。这款豪华 SUV 将日常通勤的纯电动驾驶与长途旅行的汽油动力增程器结合在一起,支持阿联酋各地可持续交通的采用。

阿联酋增程式电动汽车 (EREV) 市场

预计2026年阿联酋市场规模约为0.9亿美元,约占全球市场收入的0.3%。电动汽车基础设施扩张、高档汽车需求、可持续发展目标和政府主导的清洁出行举措推动了增长。

竞争格局

主要行业参与者

主要参与者正在投资先进的电力驱动技术和远程平台开发,以加强市场份额

全球增程式电动汽车(EREV)市场适度整合,主要参与者通过先进的电驱动系统、智能能源管理技术和长续航增程式车型展开竞争。包括比亚迪有限公司、理想汽车公司、通用汽车公司、Stellantis N.V.、日产汽车有限公司、Scout Motors 和 RAM 在内的主要公司专注于改进电池组、总里程、充电效率和软件支持的车辆优化。公司正在扩大生产能力,建立电池技术合作伙伴关系,并投资快速充电基础设施,以加强市场占有率。越来越多的全尺寸插电式混合动力汽车和优质增程电动汽车平台的推出继续加剧全球竞争。

- 2024年8月,东风宣布推出eπ007增程式电动轿车,并在武汉工厂开始生产。该车综合续航里程高达1200公里,纯电续航里程为200公里,配备28.39kWh电池组。

报告中介绍的主要增程式电动汽车 (EREVS) 公司名单

- 比亚迪股份有限公司 (中国)

- 理想汽车股份有限公司 (中国)

- 通用汽车公司(美国)

- Stellantis N.V.(荷兰)

- 日产汽车有限公司(日本)

- 侦察汽车公司(美国)

- 福特汽车公司(我们。)

- 浙江吉利控股集团有限公司 (中国)

- 长安汽车股份有限公司 (中国)

- 上海汽车集团股份有限公司 (中国)

- 长城汽车股份有限公司 (中国)

- 东风汽车公司(中国)

- 宝马公司(德国)

- 梅赛德斯-奔驰集团公司(德国)

- 大众汽车公司(德国)

主要行业发展

- 2026 年 6 月:宝马宣布计划推出 iX5 增程版,以满足人们对远程电动汽车日益增长的需求。即将推出的增程式电动汽车预计将先进的电力驱动性能与减少高端 SUV 消费者的充电依赖相结合。

- 2026 年 5 月:SK On 宣布计划批量生产韩国首款 EREV 电池,以满足对增程电动汽车平台不断增长的需求。该公司的目标是加强电力驱动技术能力,并在全球范围内支持下一代插电式混合动力和远程移动解决方案。

- 2026 年 4 月:日产推出了 NX8 SUV,配备增程式电动汽车 EREV 系统,据称续航里程可达 1,450 公里。随着日产加强其电动SUV战略以应对来自中国汽车制造商日益激烈的竞争,该车型进入巴西测试。

- 2026 年 3 月:雷诺宣布其下一代电动汽车平台RGEV Medium 2.0将支持EREV技术。该平台将为未来的 Scenic 和 Rafale 车型提供支持,为欧洲消费者提供更长的行驶里程和改进的电动出行选择。

- 2025 年 12 月:福特推出了下一代 F-150 Lightning EREV,配备电动机和发电机支持的行驶里程超过 700 英里。该电动皮卡专为长距离牵引、重型应用和扩展电动移动性而设计,无需频繁充电。

- 2024 年 10 月:CATL推出了Freevoy超级混合电池,专为增程式电动汽车和插电式混合动力汽车设计。该电池纯电续航里程超过400公里,并支持4C超快充电,充电10分钟即可续航超过280公里。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 14.5% |

| 单元 | 价值(十亿美元) |

| 分割 | 按行驶里程、按电池容量、按动力总成、按车型和按地区 |

| 按练习场 |

|

| 按车型分类 |

|

| 按电池容量 |

|

| 通过动力总成 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 286.4 亿美元,预计到 2034 年将达到 968.2 亿美元。

2025年,亚太地区市值为264.1亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率将达到 14.5%。

乘用车细分市场在车型方面处于领先地位。

消费者对远程电动汽车的偏好不断提高,推动了市场扩张。

全球市场的领先企业包括比亚迪有限公司、理想汽车有限公司、通用汽车公司、Stellantis N.V.、日产汽车有限公司和Scout Motors Inc.。

亚太地区占据最大的市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。