填充母料市场规模、份额和行业分析,按载体聚合物(聚乙烯 (PE) 和聚丙烯 (PP))、最终用途行业(包装、汽车、建筑、农业、消费品等)以及区域预测,2026-2034 年

主要市场见解

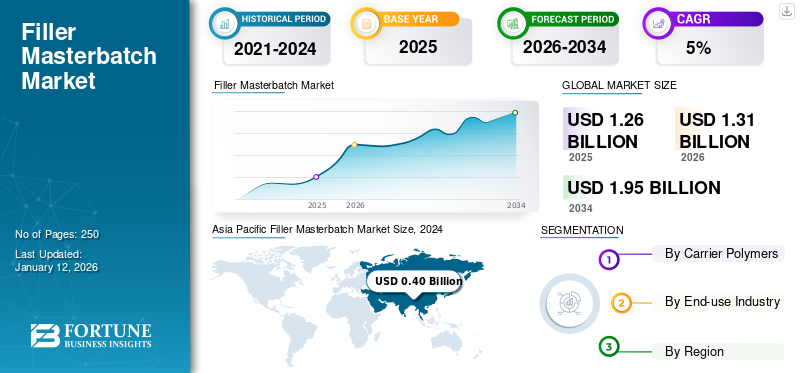

2025年全球填充母粒市场规模为12.6亿美元,预计将从2026年的13.1亿美元增长到2034年的19.5亿美元,预测期内复合年增长率为5%。亚太地区在填充母粒市场占据主导地位,到 2025 年,其市场份额将达到 33%。

填料母料是填料和聚合物载体树脂的浓缩混合物,常用于塑料工业中,用于改性和增强聚合物的性能。加入更便宜的填料有助于通过替代部分更昂贵的聚合物来降低生产成本。此外,这些母粒还改善了物理性能,例如刚度、耐用性和抗冲击性。碳酸钙、滑石粉、粘土、云母等常见填料的使用越来越多二氧化钛预计将在未来几年推动全球市场增长。

Plastika Kritis S.A.、Plastiblends India Ltd.、LyondellBasell Industries、Plasmix、Megaplast 是该市场的主要参与者。

下载免费样品 了解更多关于本报告的信息。

全球填充母粒市场概况

市场规模及预测:

- 2025 年市场规模:12.6亿美元

- 2026 年市场规模:13.1亿美元

- 2034 年预测市场规模:19.5亿美元

- 复合年增长率:2026-2034 年为 33%

市场份额:

- 受中国、印度和越南工业部门扩张以及对经济型塑料产品需求不断增长的推动,亚太地区到 2025 年将占据填充母粒市场的 33.06% 份额。

- 按载体聚合物计算,聚乙烯 (PE) 预计将在 2025 年保持最大的市场份额,这得益于包装行业的强劲需求及其增强机械强度、耐穿刺性和整体薄膜性能的能力。

主要国家亮点:

- 中国:凭借大规模制造能力、高塑料产量以及在包装、建筑和汽车应用中越来越多地使用具有成本效益的填料,引领市场。

- 美国:增长得益于对轻型汽车零部件的需求、可持续包装的创新以及强劲的国内塑料生产。

- 印度:包装、建筑和农业行业的需求不断增长,加上政府推广具有成本效益和可持续塑料的举措,正在推动市场扩张。

- 欧洲:增长是由鼓励环保塑料的可持续发展法规以及在各种工业应用中采用注重性能的填充母粒推动的。

填充母粒市场趋势

可持续发展举措和转向环保解决方案是显着趋势

全球对可持续发展的关注是市场的主要趋势。欧盟的循环经济行动计划和美国的《摆脱塑料污染法案》等法规正在鼓励制造商采用更可持续的解决方案。这些母粒使公司能够通过减少原始母粒的使用来实现其可持续发展目标塑料并促进回收工作。

许多公司现在正在开发源自天然和可再生资源的碳酸钙填料母料,或集成可生物降解的填料,例如淀粉或 PLA 基材料。例如,在包装在该领域,品牌正在购物袋和农用薄膜中使用这些环保填料,以最大限度地减少环境足迹并提高可堆肥性。这有助于他们与欧盟绿色协议和印度塑料废物管理规则等全球倡议保持一致。

市场动态

市场驱动因素

降低聚合物加工成本以促进市场增长

人们越来越重视在保持质量的同时降低生产成本,因此越来越多地采用填料母粒跨越各个行业。通过使用碳酸钙和滑石粉等低成本填料,制造商可以在生产高质量塑料产品的同时显着节省成本。

例如,在聚丙烯 (PP) 编织袋的生产中,制造商添加了 20-30% 的碳酸钙填充母料,以减少对原生 PP 树脂的依赖。这种做法可以降低 15-20% 的原材料成本,同时还可以提高刚度和适印性等性能。因此,最终产品变得更实惠、更实用。

下载免费样品 了解更多关于本报告的信息。

市场限制

原材料价格波动和质量问题限制了市场扩张

由市场状况或供应链中断驱动的填料和聚合物价格波动可能会显着影响总体生产成本,导致价格不稳定。此外,分散不良和使用劣质填料也会影响产品质量。例如,在杂货袋等薄膜应用中,填料分散不充分可能会导致针孔、拉伸强度降低和薄膜厚度不均匀等问题。这些缺陷可能导致质量检查期间的高废品率和客户投诉的增加,迫使公司投资改进的复合和分散技术,否则就有失去合同的风险。

市场机会

专注于可生物降解和回收填料,以积极影响市场增长

随着对特种塑料的需求不断增长,市场不断发展具有增强性能(例如抗紫外线、抗菌效果和更高承载能力)的先进产品。随着行业需要更多以性能为导向的解决方案,这些进步预计将推动市场进一步增长。

随着对一次性塑料的禁令不断增加,公司正在生产含有回收矿物填料或可生物降解聚合物的母料,这些母料可在环境中安全分解。例如,一些供应商提供碳酸钙母粒,可增强碳酸钙的生物降解性聚乙烯薄膜,使包装公司能够营销“环保”或“绿色”产品并赢得具有环保意识的消费者。我们正在研发投资,以创造可生物降解且环保的填充母粒,以满足对可持续材料不断增长的需求。

市场挑战

在塑料中使用母粒的技术限制可能会阻碍市场增长

在加入大量填料的同时平衡填料母粒的性能特征可能很复杂。过量的填料会改变塑料的物理性能,使其不适合某些应用。

例如,在汽车领域,制造商的目标是增加填料的使用,以降低内部塑料部件的成本和重量。然而,添加过多的滑石粉或碳酸钙会降低抗冲击性,使零件变脆,更容易破裂。为了解决这个问题,配方设计师必须开发专门的偶联剂或填料表面处理剂,以保持韧性,同时仍然实现所需的成本节约。

细分分析

按载体聚合物

食品、电子商务和零售行业的应用不断增加,推动聚乙烯 (PE) 领域的发展

根据载体聚合物,市场分为聚乙烯(PE)和 聚丙烯(PP)。

在包装行业强劲需求的推动下,聚乙烯(PE)领域占据了相当大的市场份额。随着食品、电子商务和零售领域对软包装的需求不断增加,聚乙烯(PE)的使用量不断增加。这一趋势有助于制造商实现其成本和性能目标。填料可增强 PE 薄膜的机械强度、抗穿刺性和厚度,从而减少浪费并提高薄膜的整体性能。

预计聚丙烯(PP)领域将在预测期内实现稳定增长。 PP编织袋、集装袋、拉菲草胶带使用20%~30%的填充母粒,以降低生产成本。这为制造商提供了显着的价格优势,特别是在农业、水泥和化肥包装等价格敏感市场。在汽车内饰和白色家电(例如洗衣机零件)等应用中,含有填充母料的聚丙烯可提供轻质而坚固的组件,从而提高成本效率。

按最终用途行业

需要经济高效且轻质的包装材料来促进包装领域的增长

市场按最终用途行业细分为包装、汽车、建筑、消费品、农业等。

包装细分市场将在 2024 年占据市场主导地位。随着包装需求的增加,特别是在食品和饮料、零售和电子商务领域,对具有成本效益且轻质的包装材料的需求变得更加迫切。使用填充母粒可以使制造商降低成本,同时仍然满足性能标准。

预计建筑业在预测期内将出现显着增长。建筑应用(例如绝缘材料、管道和窗型材)对塑料材料的需求不断增长,推动了填充母粒在该领域的兴起。此外,对具有成本效益的解决方案和改进的建筑塑料性能的关注预计将进一步促进填充母粒市场的增长。

消费品领域预计将出现显着增长。新兴市场不断扩大的中产阶级和不断增加的可支配收入创造了对塑料消费品的巨大需求,包括电子产品、家用电器和个人护理产品。这些母粒用于降低生产成本,同时保持这些产品的质量和耐用性。

填充母粒市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Filler Masterbatch Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区主导市场,2025 年估值为 4.2 亿美元,2026 年估值为 4.3 亿美元。主要贡献者包括中国、印度和越南,其工业部门不断扩大,对经济实惠的塑料产品的需求不断增加。这些国家的主要市场驱动因素包括包装、建筑和汽车行业。

北美

由于汽车和建筑行业的需求不断增长,北美正在经历显着的增长。对轻质材料和可持续塑料的重视正在推动该地区对色母粒的需求。在塑料生产强劲需求的推动下,美国引领北美填充母粒市场。此外,对轻量化汽车零部件和创新的需求不断增长 可持续包装进一步刺激了对注重性能的母粒的需求。

欧洲

欧洲是另一个关键地区,其中德国引领市场。对可持续性的关注以及对高性能、环保塑料不断增长的需求导致填充母粒在各种应用中的使用。

拉美

拉丁美洲正在经历稳定增长。巴西等国家(该地区的主要参与者)正在见证包装和汽车行业不断扩张所带来的进步。不断发展的城市化和工业化正在增加该地区的产品需求。

中东和非洲

中东地区,尤其是沙特阿拉伯,由于其多元化发展到石油以外的行业,包括基础设施开发和建设,在各种应用中使用母粒,因此显示出前景。

竞争格局

主要行业参与者

采用创新战略来增强竞争力的主要公司

全球市场分散,包括 Plastika Kritis S.A.、Plastiblends India Ltd.、LyondellBasell Industries、Plasmix、Megaplast 等公司,以及在全球不同地区运营的中小型区域性企业。主要公司已在全球范围内建立了强大的地理足迹。他们拥有先进的技术和产品来获得市场竞争力。

关键清单 填充母粒公司简介

- Plastika Kritis S.A.(希腊)

- Plastiblends 印度有限公司(印度)

- 利安德巴塞尔工业(荷兰)

- Plasmix(印度)

- GCR 塑料解决方案(西班牙)

- Shivam Polychem(印度)

- 巨型塑料(越南)

- 美国色母粒股份公司(越南)

- 巴贾杰普拉斯特列兵。有限公司(印度)

- 阿洛克色母粒列兵。有限公司(印度)

报告范围

全球市场分析提供了报告中包含的所有细分市场的市场规模和预测。它包括预计在预测期内推动市场发展的市场动态和趋势的详细信息。它提供有关主要地区/国家的填充母粒、主要行业发展、新产品发布、合作伙伴关系和并购详细信息的信息。它涵盖了详细的竞争格局,以及有关市场份额和主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 5% |

|

单元 |

价值(十亿美元)和数量(千吨) |

|

分割 |

按载体聚合物

|

|

按最终用途行业

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 13.1 亿美元,预计到 2034 年将达到 19.5 亿美元。

2025年,市场价值为4.2亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率将达到 5%。

2025 年,聚乙烯 (PE) 领域以载体聚合物引领市场。

随着行业需要更多以性能为导向的解决方案,技术进步预计将推动市场增长。

Plastika Kritis S.A.、Plastiblends India Ltd.、LyondellBasell Industries、Plasmix 和 Megaplast 是市场上的顶级参与者。

2025 年,亚太地区将主导市场。

人们越来越关注在保持质量的同时降低生产成本,预计将有利于产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 250