鱼粉市场规模、份额和行业分析,按来源(鲑鱼和鳟鱼、海水鱼、鲤鱼、甲壳类动物、罗非鱼等)、按形式(粉末和颗粒)、按最终用途(反刍动物、家禽、猪、水生动物、宠物和肥料)、按工业应用(肥料、动物饲料和宠物食品)和区域预测,2026-2034年

鱼粉市场概况

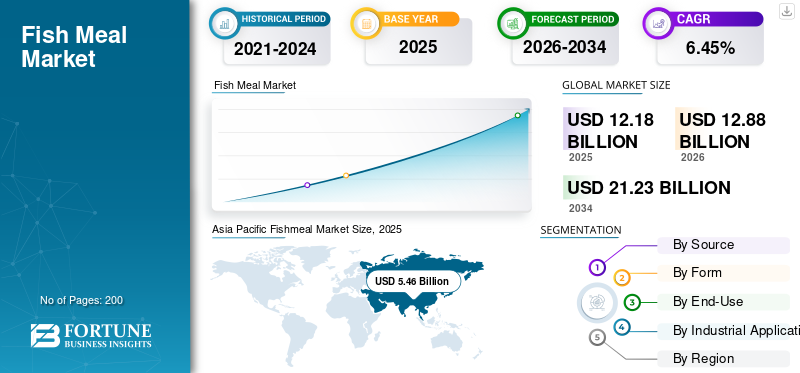

2025年,鱼粉市场规模为121.8亿美元。预计该市场将从2026年的128.8亿美元增长到2034年的212.3亿美元,预测期内复合年增长率为6.45%。亚太地区主导鱼粉市场,2025年市场份额为44.82%。

鱼粉是一种高蛋白饲料成分,主要由凤尾鱼、沙丁鱼和鲱鱼等小型中上层鱼类以及鱼类加工副产品生产。由于其消化率高、氨基酸组成均衡、营养价值高,被广泛应用于水产养殖、家禽、猪和特种牲畜饲料中。该市场与水产养殖产量的增长、高性能需求的不断增长密切相关动物饲料,并日益关注饲料效率。与此同时,可持续性问题、渔业法规和原材料供应继续影响主要产区的供应模式和价格趋势。

该行业由 FF Skagen A/S、TASA、Copeinca SAC RUC、Pelagia AS、Austral Group S.A.A 和其他地区鱼粉制造商等企业主导。

下载免费样品 了解更多关于本报告的信息。

鱼粉市场要点

- 2025年市场规模:121.8亿美元

- 2026年市场规模:128.8亿美元

- 2034 年预测市场规模:212.3 亿美元

- 复合年增长率:2026-2034 年 6.45%

- 到 2025 年,亚太地区将占据鱼粉市场的 44.82% 份额。

- 2025 年,海水鱼领域占据最大市场份额,价值 30.1 亿美元。

- 2025年,动物饲料领域占据最大的市场份额,达到93.2亿美元。

亚太地区

亚太地区到 2025 年将创造 54.6 亿美元的收入,预计仍将是增长最快的区域市场,复合年增长率为 7.06%。

北美

北美地区到 2025 年将达到 16.8 亿美元,预计复合年增长率为 6.60%。

欧洲

2025 年欧洲将达到 25.4 亿美元。

我们。

2025 年市场估值约为 14.2 亿美元,预计复合年增长率为 6.43%。

日本

2025年市场规模将达到4.7亿美元。

阅读更多

鱼粉市场趋势

关注可持续产品供应是新兴市场趋势

可持续性正在成为市场的一个主要趋势,因为买家越来越喜欢具有更强可追溯性和环境保证的负责任来源的海洋原料。全球鱼粉和鱼油生产商越来越注重认证采购、负责任的捕捞实践以及整个价值链的更高透明度。这一趋势在出口导向型市场中尤为重要,饲料制造商和水产养殖公司要求优质饲料应用的可持续投入。因此,鱼粉制造商正在改善采购系统、加强合规性并扩大认证覆盖范围,以增强客户信任和长期竞争力。鱼类加工活动中鱼类副产品的使用不断增加,也通过提高利用效率和减少对全部野生捕捞的依赖来支持可持续发展目标。未来,可持续的产品定位预计将成为全球市场主要参与者的更强大的差异化因素。

- MarinTrust 报告称,目前全球近一半的鱼粉和鱼油生产均符合 MarinTrust 标准,这凸显了行业不断向经过认证和负责任的海洋成分转变。 MarinTrust 的 2025 年年度报告指出,到 2025 年底,已有 111 家工厂获得了 MarinTrust 第 3 版的认证,新标准从 2025 年 5 月 1 日起对设施审核全面生效。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

水产养殖产量的增加推动市场增长

水产养殖产量的增长是鱼粉市场增长的主要推动力,因为鱼粉仍然是营养均衡的水产养殖饲料的优质蛋白质来源。由于其高消化率、均衡的氨基酸结构和功能性营养特性,它被广泛用于养殖鱼类和其他水生动物的饲料配方中。随着商业水产养殖在亚太和拉丁美洲的扩张,对高性能饲料原料的需求持续增长,从而直接支持鱼粉消费。在集约化养殖系统中,鱼粉在提高海水鱼虾生产的饲料效率、生长和成活率方面发挥着重要作用。该行业还受益于从传统饲养方式向科学配方配合饲料的转变,其中鱼粉仍然具有战略价值。因此,水产养殖产量的增加预计仍将是市场最强劲的长期增长动力之一。

- 根据2024年发布的世界渔业和水产养殖状况(SOFIA)报告,与2020年相比,2022年水产养殖产量增长4.4%,达到2.232亿吨。

市场限制

价格波动和原材料成本高阻碍市场增长

由于生产严重依赖凤尾鱼、沙丁鱼和鲱鱼等小型远洋鱼类,因此市场受到原材料获取有限的严重影响。由于供应与海洋捕捞量密切相关,市场仍然容易受到季节性捕捞禁令、生物质保护政策、配额削减和厄尔尼诺等环境波动的影响。主要生产国政府越来越多地实施更严格的渔业法规,以保护海洋生态系统并维持长期种群可持续性。虽然这些措施支持负责任的资源管理,但它们也限制了适合加工成鱼粉和鱼的鱼类的供应。鱼油。此外,主要生产国的上岸量下降可能会减少全球鱼粉产量、供应紧张并增加饲料制造商的价格波动。这给加工商和买家带来了重大挑战,特别是当水产养殖饲料和动物营养行业的需求仍然强劲时。

- 粮农组织报告称,到 2021 年,只有 62.3% 的海洋渔业资源是在生物可持续水平内捕捞的,这表明需要采取更严格的捕捞控制措施。

- 粮农组织GLOBEFISH表示,2023年全球鱼粉产量下降23%,主要原因是秘鲁鳀鱼捕捞量不佳。

市场机会

家禽和畜牧业生产中富含蛋白质的饲料需求不断增加,推动市场发展

尽管水产养殖仍然是主要的最终用途部门,但家禽和牲畜生产对富含蛋白质的饲料的需求不断增长,正在为市场创造额外的增长机会。鱼粉在特种饲料应用中被视为一种浓缩蛋白质来源,因为它具有高消化率、强适口性和良好的氨基酸特性。它在营养密度至关重要的开食饲料、幼龄动物营养和优质饲料配方中特别有用。商业家禽和畜牧业的不断扩张正在推动对优质饲料原料的需求,特别是在肉类和鸡蛋消费量稳步增长的发展中经济体。此外,有益营养素(例如 omega-3 脂肪酸)的存在进一步凸显了鱼源成分在选定动物营养应用中的价值。随着饲料制造商不断优化以性能为导向的配方,鱼粉预计将受益于水产养殖饲料以外的更广泛用途。

- 根据经合组织-粮农组织《2025-2034 年农业展望》,到 2034 年,全球肉类产量预计将增长 13%,达到 4.06 亿吨肉牛。预计家禽将占展望期内新增肉类产量的 62%,这表明对配合饲料的需求更加强劲。

细分分析

按来源

海鱼营养价值高,市场占有率最高

根据来源,市场分为鲑鱼和鳟鱼、海水鱼、鲤鱼、甲壳类动物、罗非鱼等。

到 2025 年,海鱼市场将占据主导地位,价值 30.1 亿美元,因为海鱼仍然是使用最广泛、商业化的鱼粉生产原材料基地。凤尾鱼、沙丁鱼、鲱鱼和类似的远洋鱼类等海洋物种受到高度青睐,因为它们具有高蛋白质含量、有利的氨基酸组成以及稳定的油脂和营养价值。它们的商业量也比许多淡水或利基水生资源更大,这使得它们更适合大规模减少和加工。此外,以海水鱼为原料的鱼粉由于其高消化率和均衡的营养成分,长期以来一直用于水产养殖饲料、家禽饲料和牲畜配方。与主要生产国的紧密供应联系以及复合动物饲料的广泛适用性是该细分市场增长的关键原因。

预计 2026 年至 2034 年,甲壳类动物领域将以 7.84% 的最快复合年增长率增长。以甲壳类动物为原料的鱼粉越来越受欢迎,因为它可以从加工废物和副产品(如虾壳、虾头和其他残留物)中生产出来,支持更好的原材料利用和可持续发展目标。由于其蛋白质价值、矿物质含量和饲料配方中的功能优势,它在特种饲料应用中越来越受到青睐。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按形式

粉末形式的易于处理和广泛的饲料应用导致了该领域的主导地位

根据形状,市场分为粉末和颗粒。

到 2025 年,粉末细分市场将引领市场,达到 117.6 亿美元。粉末是饲料制造业中最常用和商业上优选的鱼粉形式。鱼粉粉被广泛接受,因为它很容易与其他饲料成分混合,在配合饲料配方中均匀分散,并支持精确的营养平衡。特别适用于水产饲料、家禽饲料、猪饲料和宠物食品应用中成分混合的一致性非常重要。此外,粉末形式便于大规模加工,并与现代饲料生产系统兼容。它的多功能性、易于配制以及在多个最终用途行业的广泛接受导致了该领域的增长。

预计颗粒细分市场在预测期内将以 7.76% 的最快复合年增长率增长。颗粒状鱼粉的增长速度更快,因为它具有更好的流动性,减少粉尘形成,并且在储存、运输和饲料生产过程中更容易处理。

按最终用途

水产动物对鱼粉的强劲需求推动了该领域的增长

根据最终用途,市场分为反刍动物、家禽、猪、水生动物、宠物和肥料。

2025年,水产动物细分市场占据最大的鱼粉市场份额,价值63.6亿美元。鱼粉是鱼、虾和其他养殖水生物种饲料中最重要的优质蛋白质成分之一。它因其消化率、氨基酸平衡、适口性和对生长性能的贡献而受到高度重视,使其成为商业水产养殖日粮的重要组成部分。鱼粉还含有必需营养素和海洋源性化合物,可支持水生物种更好的健康和饲料转化。随着全球水产养殖的持续扩张以及对营养均衡的水产养殖饲料的需求不断增加,鱼粉在该领域的使用量仍显着高于其他最终用途类别。其在水生动物饲料中长期以来的功能性作用正在鼓励该领域的主导地位。

预计宠物细分市场在预测期内将以 7.20% 的最快复合年增长率增长。

按工业应用

该产品在动物饲料中的广泛使用导致该细分市场的增长

根据工业应用,市场分为肥料、动物饲料和宠物食品。

2025 年,动物饲料领域占据最大市场份额,价值 93.2 亿美元。鱼粉作为优质蛋白质成分广泛应用于水产养殖、家禽、猪和幼畜的饲料配方中。它因其高蛋白质浓度、平衡的氨基酸分布、消化率和以性能为导向的饲料产品中的营养效率而受到青睐。鱼粉有助于更好的生长、采食量和饲料转化率,使其在商业生产系统中特别有价值。此外,对肉、蛋、海鲜和其他动物蛋白产品不断增长的需求继续支持营养丰富的饲料原料的消费。其在多个畜牧业和水产养殖领域的广泛应用是动物饲料仍然是领先的工业应用领域的主要原因。

宠物食品领域预计在预测期内将以 7.18% 的最快复合年增长率增长。鱼粉越来越多地用于宠物食品,因为它被认为是高质量的蛋白质来源,并且具有优质的营养、消化率和适口性。它还因其含有海洋营养素和 omega-3 脂肪酸而受到重视,这些物质与皮肤、皮毛和宠物的整体健康益处密切相关。宠物人性化程度的提高、优质宠物营养支出的增加以及对富含蛋白质的功能成分的需求不断增加,正在支持该领域的更快增长。

鱼粉市场区域展望

从区域来看,该报告涵盖了北美、欧洲、亚太地区、南美以及中东和非洲的全球市场分析。

北美

[948IwYAoP]

到 2025 年,北美市场将达到 16.8 亿美元,预计在预测期内复合年增长率为 6.60%。该地区的需求主要受到其先进的水产养殖饲料和宠物食品行业的支持,以及特种动物饲料配方中越来越多地采用优质海洋原料。美国和加拿大是主要贡献者,鲑鱼养殖、优质宠物营养和功能性饲料应用的需求强劲。此外,该地区受益于完善的供应链、鱼类加工副产品的获取以及可持续海洋原料的日益采用。对高性能饲料和可追溯采购的日益青睐进一步加强了区域市场的增长。

美国鱼粉市场

2025年美国市场价值约为14.2亿美元,预计在预测期内复合年增长率为6.43%。由于水产养殖、宠物食品和特种牲畜饲料行业的强劲需求,该国在北美市场占据最大份额。以鲱鱼为主要原料的 Omega Protein Corporation 等公司的存在,支持了国内生产和供应的稳定。此外,对含有 omega-3 的营养丰富成分的需求不断增加脂肪酸优质宠物食品和水产饲料正在推动消费。美国还受益于高效的鱼类加工基础设施,能够更好地利用副产品作为饲料级蛋白质来源。

欧洲

欧洲占有相当大的市场份额,预计在预测期内将稳步增长。到 2025 年,该市场价值将达到 25.4 亿美元,预计将以 6.13% 的复合年增长率扩张。经过认证的海洋产品的使用不断增加。该地区的增长受到对可持续成分的严格监管以及水产养殖和特种畜牧业不断增长的需求的推动。欧洲国家强调可追溯性、生态标签和负责任的采购,这正在影响饲料制造商的采购策略。此外,增加来自鱼类加工废物的鱼粉的使用支持循环经济举措并减少对野生捕捞的依赖。

西班牙鱼粉市场

受高面包消费量和强大的工业烘焙基础设施的推动,西班牙到 2025 年将达到约 5.4 亿美元。该国是欧洲领先的水产养殖生产国之一,特别是鲈鱼和鲷鱼等海洋物种,这推动了水产养殖饲料中鱼粉的强劲需求。西班牙还拥有发达的海鲜加工业,通过副产品提供原材料并支持国内鱼粉生产。出口导向型水产养殖产量的增长和对饲料效率的日益关注是推动市场增长的关键因素。

亚太地区

亚太地区到2025年将达到54.6亿美元,是增长最快的地区,复合年增长率为7.06%,占据市场主导地位。该地区的领先地位得益于其大规模水产养殖业、海鲜消费的增加以及商业性鱼类养殖的快速扩张。由于养殖鱼虾复合饲料的需求不断增长,中国、印度、越南和印度尼西亚等国家成为鱼粉的主要消费国。此外,不断发展的城市化、收入的增加以及饮食向富含蛋白质食品的转变正在加速该地区的水产养殖产量和饲料需求。

中国鱼粉市场

2025年,中国的产值将达到26.3亿美元。中国是世界上最大的水产养殖生产国,对作为水生动物重要饲料原料的鱼粉产生巨大需求。尽管国内产量有限,但中国是鱼粉(尤其是秘鲁鱼粉)的主要进口国,以支持其不断扩大的水产饲料行业。水产养殖业的不断加强以及对饲料效率和生产力的日益关注是市场增长的关键驱动力。此外,海鲜消费的增长和商业水产养殖系统的扩张继续支持需求。

日本鱼粉市场

到2025年,日本将达到4.7亿美元。该国的需求受到其成熟的水产养殖业以及对高品质和营养均衡饲料的高度重视的支持。日本还使用来自鱼类加工副产品的鱼粉,提高资源效率和可持续性。水产养殖业对优质饲料原料的需求进一步推动了市场的发展宠物食品质量和可追溯性至关重要的行业。此外,稳定的海鲜消费和饲料配方的技术进步有助于市场的稳定增长。

南美、中东和非洲

2025年,南美洲市场规模达20.3亿美元,复合年增长率为5.45%。受丰富的海洋资源和大规模捕捞作业的推动,南美洲是市场的主要生产中心。秘鲁和智利等国是世界上最大的鱼粉生产国之一,这得益于丰富的鳀鱼和其他中上层鱼类。该地区在全球鱼粉生产中发挥着至关重要的作用,其产量的很大一部分出口到亚洲和欧洲。然而,生产水平受到厄尔尼诺等气候条件的影响,这可能会影响鱼类的供应和供应稳定性。强劲的出口需求和成熟的渔业基础设施继续支持该地区的市场增长。

2025年中东和非洲市场价值为4.7亿美元,复合年增长率为4.26%。预计市场在预测期内将以温和的速度增长。该地区的增长得益于水产养殖活动的扩大、对富含蛋白质的饲料的需求增加以及对粮食安全的日益关注。各国正在投资水产养殖,以减少对海鲜进口的依赖,从而支持饲料应用中对鱼粉的需求。此外,人们对优质饲料原料的认识不断增强,饲料生产基础设施不断改善,也促进了市场的发展。

南非鱼粉市场

2025 年南非市场价值约为 1.7 亿美元,预计在预测期内复合年增长率为 4.47%。该国的市场得到了其成熟的渔业和作为鱼粉生产原材料的海洋资源的支持。水产养殖活动的增加以及畜牧业和水产养殖业对高蛋白饲料的需求正在推动消费。此外,该国的战略位置和出口能力支持其在向区域市场供应鱼粉方面的作用。对可持续捕捞方式和高效资源利用的日益关注正在进一步塑造市场前景。

竞争格局

主要行业参与者

主要参与者专注于创新、产品组合扩展和战略合作伙伴关系,以增加市场份额

该市场是混合整合的,由数量有限的大型全球制造商和几个区域参与者主导。 FF Skagen A/S、TASA、Copeinca SAC RUC、Pelagia AS、Austral Group S.A.A 等主要参与者在市场上占据主导地位。这些公司正在投资新产品开发,扩大生产基地和地理范围,并进行并购以扩大市场份额。

鱼粉市场的主要参与者

|

秩 |

公司名称 |

|

1 |

FF斯卡恩公司 |

|

2 |

塔萨 |

|

3 |

科佩因卡 SAC RUC |

|

4 |

佩拉贾AS |

|

5 |

澳大利亚南方集团 |

主要鱼粉公司名单分析

- FF Skagen A/S(丹麦)

- 斯库拉公司(我们。)

- 塔萨(秘鲁)

- 欧米茄蛋白质公司(美国)

- 科佩因卡 SAC RUC(秘鲁)

- 佩拉贾AS(挪威)

- Pesquera Diamante SA(秘鲁)

- Austral Group S.A.A(挪威)

- Triplenine Group A/S(丹麦)

- Oceana 集团有限公司(南非)

主要行业发展

- 2023 年 8 月:Pelagia 是领先的鱼粉制造商之一,推出了 Pro-Allo,这是一种突破性的新型鱼粉,可带来显着更大、更健康的鱼的重大益处。

- 2022 年 11 月:Scoular、Da Yang Seafood 和 Bornstein Seafoods 在美国俄勒冈州沃伦顿开设了一家新的鱼粉加工工厂。这些公司投资了 1750 万美元来开设新工厂。

- 2021 年 9 月:全球最大的饲料原料供应商之一Scoular推出了新的鱼粉品牌——Encompass。该公司正致力于通过新品牌的推出积极拓展其水产饲料领域。

报告范围

市场报告深入分析了市场,重点介绍了全球鱼粉市场趋势、供应链、市场动态、知名公司、研发投资和最终用途等关键方面。此外,该研究报告还提供了对全球市场的见解,并重点介绍了重大的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 6.45% |

| 单元 | 价值(十亿美元) |

|

分割 |

按来源

|

|

按形式

|

|

|

按最终用途

|

|

|

按工业应用

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 121.8 亿美元,预计到 2034 年将达到 212.3 亿美元。

预计全球市场将在预测期内实现稳定增长,复合年增长率为 6.45%。

从来源来看,海鱼领域引领市场。

2025 年,亚太地区占据最大的市场份额。

水产养殖产量的增长推动市场。

FF Skagen A/S、TASA、Copeinca SAC RUC、Pelagia AS 和 Austral Group S.A.A 是市场上的领先公司。

强调可持续产品供应以改变行业前景。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。