平板天线市场规模、份额和行业分析,按安装类型(室内/窗式、室外固定、车载/移动、船载、机载和加固战术)、按技术(电子转向、无源固定和集成平板天线、回程系统等)、按频段(6 GHz 以下、毫米波 (24-100 GHz) 等)、按应用(固定无线)接入、毫米波回程、卫星陆地固定、海上连接等),按最终用户(电信运营商/ISP、政府和国防、商业航空等)以及区域预测,2026-2034 年

平面天线市场规模及未来展望

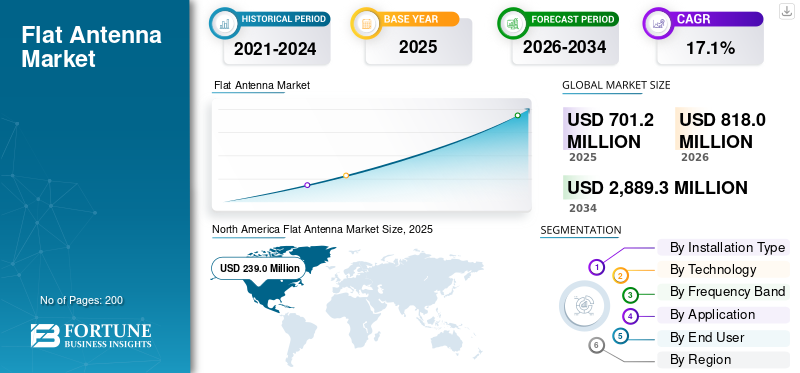

2025年,平面天线市场规模为7.012亿美元。预计该市场将从2026年的8.180亿美元增长到2034年的28.893亿美元,预测期内复合年增长率为17.1%。北美主导平面天线市场,2025年市场份额为34.08%。

全球扁平天线市场包括用于固定无线接入、回程、卫星连接、航空、海事和国防应用的薄型扁平天线硬件和集成终端系统。随着运营商和最终用户需要比传统格式更小、更轻且更易于安装的更高带宽,该市场正在不断增长天线系统。由于 5G 固定无线和毫米波回程的扩展,以及越来越多地使用电子操纵卫星终端来实现移动和远程连接,需求不断增长。

主要公司正在通过积极扩大平面天线的用例来塑造市场。 Intellian 和 Hughes 正在通过以低地轨道为重点的平板部署来增强卫星终端领域。 Kymeta 正在推动国防和移动连接领域的采用。与此同时,Gapwaves 和 Ceragon 等公司正在增加 5G 和传输回程中对扁平天线的需求,使市场从利基试验转向更广泛的商业部署。

下载免费样品 了解更多关于本报告的信息。

扁平天线市场要点

- 2025 年市场规模:7.012 亿美元

- 2026 年市场规模:8.18 亿美元

- 2034 年预测市场规模:28.893 亿美元

- 复合年增长率:2026-2034 年 17.1%

- 2025 年,北美以 34.08% 的份额主导平面天线市场。

- 预计机载市场在预测期内将以 20.3% 的复合年增长率增长。

- 集成无线电和平板回程节点部分预计在预测期内将以 19.8% 的复合年增长率增长。

北美

2025年以34.08%的份额引领市场。

欧洲

占据第三大市场,预计复合年增长率为 15.8%。

亚太地区

第二大市场,预计复合年增长率为 19.7%。

我们

2025 年市场估值为 2.16 亿美元。

日本

2025 年市场估值为 2820 万美元。

阅读更多

扁平天线市场趋势

转向电子可控平板天线正在推动市场增长

市场的主要趋势之一是从笨重的机械操控系统转向专为低轨和多轨道连接而设计的电子操控平板天线。这一趋势归因于运营商对更轻、外形更小的天线系统的需求,这些系统可以在陆地移动、海上、企业和航空用例中提供高速链路,而无需复杂的移动部件。这种趋势在商业产品发布和网络批准中非常明显。

2025年3月,Intellian和Eutelsat集团宣布Intellian的新型企业平板已在Eutelsat的OneWeb LEO网络上实现商用,涵盖陆地固定、陆地移动和海事应用。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

专注于移动性的低轨卫星网络和通信系统的增长推动了市场增长

的快速发展低地轨道卫星航空、陆地移动、企业和远程连接领域对高速通信系统不断增长的需求正在推动市场增长。传统的天线系统不太适合这种转变,因为运营商需要更易于安装、更轻且更适合移动平台的薄型硬件。因此,对平板天线的需求不断增长,因为它们比旧的机械操纵模型更好地适应新的卫星网络结构。

2025 年 3 月,联合航空在其第一架支线飞机上安装了 Starlink。他们预计到 2025 年底每月将装备 40 多架支线飞机,强调与非星链设备相比,这些设备尺寸更小、重量更轻、安装速度更快。

市场限制

冗长的认证和网络批准周期限制了市场增长

主要市场限制是商业化不仅仅依赖于推出产品。许多平板天线系统,特别是那些与卫星通信系统相连的系统,在商业化之前需要运营商验证、网络批准、集成测试和现场鉴定。对于寻求进入或发展市场的供应商来说,这一过程会减慢创收速度、延长产品周期并增加开发成本。在高速性能、多轨道兼容性和可靠性非常重要的市场中,审批周期可能会造成严重的延迟,从而阻碍平面天线市场的增长。

市场机会

5G 固定无线接入和毫米波回程的扩展正在创造强大的商业机会

一个主要的市场机会不仅仅局限于卫星。随着运营商扩大固定无线接入并改进通信系统以实现更高容量的回程,扁平天线的使用范围变得更加广泛。薄型天线系统越来越适合户外客户设备、密集的城市交通链路以及光纤有限或成本昂贵的地区的网络延伸。这为平面天线供应商创造了市场机会,特别是当需求转向紧凑型硬件时,这些硬件可以支持高速链路,而无需传统天线系统的尺寸。

市场挑战

扩大生产规模和建立稳定的供应链仍然是主要挑战

平板天线系统,尤其是用于高速通信系统的电子可控设计,依赖于复杂的射频架构、专用组件以及比传统天线产品发达的供应链。这种情况使得提高产量变得更加困难,增加了成本压力,并增加了即使技术实力雄厚的公司也难以将产品创新转化为持续的市场增长的风险。

当前战争的影响

跨多个地区的持续战争增加了对安全、移动和弹性扁平天线系统的需求

当前战争对市场的影响预计将比俄罗斯-乌克兰战争本身更广泛。市场还受到美国、以色列与伊朗之间冲突的溢出效应以及中东和其他有争议地区的军事需求的影响。在这些地区,政府正在关注更快、更可靠的陆地、空中、海上和战术机动通信系统。这一变化直接推动了平面天线的采用。这些系统结构紧凑,更易于设置,并且能够更好地确保安全卫星不断变化的环境中的网络访问。 SIPRI报告称,2024年全球军费开支达到2.718万亿美元,这是冷战结束以来最大的年度增幅,其中欧洲和中东增长尤其迅速。 IISS 还提到,《2025 年军事平衡》解决了俄罗斯持续入侵乌克兰以及胡塞武装使用弹道导弹和巡航导弹的问题。这凸显了各种活跃冲突地区现在如何影响国防采购和作战规划。

细分分析

按安装类型

由于强劲的固定无线和回程需求,室外固定市场占据市场主导地位

从安装类型来看,市场分为室内/窗式、室外固定、车载/移动、船载、机载和加固战术等。

室外固定部分引领市场,因为它专注于最大的商业应用,特别是宽带接入、电信回传和固定站点通信系统,因此运营商通常选择室外固定天线系统进行部署。它们可以安装在墙壁、电线杆、屋顶和建筑物外部。与室内选项相比,此设置可提供更稳定的高速性能,特别是在光纤有限或昂贵的区域。

机载市场预计在预测期内复合年增长率为 20.3%。

按技术

无源固定平板天线由于成本较低且更适合固定宽带部署而占据主导地位

根据技术,市场分为电子可控平板天线、无源固定平板天线、集成无线电和平板回程节点、集成终端和平板天线系统等。

无源固定平板天线领域拥有最大的平板天线市场份额,因为它们与体积方面非常契合。在固定无线接入、室外宽带链路和基于站点的通信系统中,运营商通常选择比电子操控平台更简单、更容易安装且更便宜的天线解决方案。大多数部署仍然发生在固定位置,而不是高端移动情况。因此,无源固定设计通过提供规模、实用性和更有利的宽带扩展成本状况,继续主导市场。

集成无线电和平板回程节点细分市场预计在预测期内复合年增长率为 19.8%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按频段

Sub-6 GHz细分市场由于更广泛的网络覆盖范围和更容易大规模部署而占据市场主导地位

根据频段,市场分为 Sub-6 GHz、毫米波 (24-100 GHz)、Ku 频段、Ka 频段等。

Sub-6 GHz 引领市场,因为它提供了覆盖范围、容量和成本的实际平衡。在宽带接入和固定站点通信系统中,运营商需要能够覆盖更大地理区域并在城市、郊区和农村环境中表现良好的天线,而不受毫米波更严格的范围限制。这使得 Sub-6 GHz 成为市场上除 Ku、K 和 Ka 频段之外最受欢迎的频段。此外,运营商正在扩大固定无线接入、室外接收器和标准平板天线系统,而不是仅仅专注于高级移动性或高频利基设置,从而实现细分市场的主导地位。

毫米波 (24-100 GHz) 领域增长最快,预计在预测期内复合年增长率为 20.2%。

按申请

由于宽带的更广泛扩展,固定无线接入 (FWA) 领域占据主导地位

根据应用,市场分为固定无线接入(FWA)、毫米波回程/传输、卫星陆地固定和陆地移动、海上连接、机载连接等。

固定无线接入 (FWA) 领域引领市场,因为它是主流宽带部署中最强大的批量用例。在许多城市、郊区和农村地区,运营商正在使用 FWA 提供比光纤更快的高速连接。这使得对紧凑型室外和固定平板天线系统的需求很高。此外,与机载、海上或纯粹的战术应用相比,FWA 具有更广泛的商业基础、更一致的部署成本以及在日常通信系统中发挥更大的作用。

机载连接是市场中增长最快的领域,预计在预测期内复合年增长率为 20.9%。

按最终用户

由于大规模网络部署和反复出现的宽带需求,电信运营商/ISP 细分市场占据主导地位

根据最终用户,市场分为电信运营商/互联网服务提供商、政府和国防、商业航空等。

电信运营商/ ISP 拥有最大的市场份额,因为他们是固定无线接入、回程和室外宽带通信系统的平面天线硬件的主要买家。与航空、航海或国防用户不同,运营商以更一致的部署周期部署更大数量的天线系统。此外,他们需要比光纤更快地扩大高速覆盖范围。因此,该群体的最终用户拥有最大的商业基础,并在整体市场价值方面保持领先于其他细分市场的地位。

商业航空领域预计在预测期内复合年增长率为 21.1%。

平面天线市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区和世界其他地区(中东和非洲、拉丁美洲)。

北美

North America Flat Antenna Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

到 2025 年,北美将占据 34.08% 的市场份额,因为它结合了业界最大的两个收入引擎:大规模固定无线接入部署和先进卫星通信系统的更快采用。此外,与大多数其他地区相比,该地区在运营商主导的宽带扩张、优质企业连接、航空升级以及早期使用平板天线系统进行高速应用方面拥有更强的组合,从而形成了该地区的主导地位。

美国扁平天线市场

基于北美的强劲贡献和美国在该地区的主导地位,2025年美国市场价值为2.16亿美元,预测期内复合年增长率为15.2%。

欧洲

到 2025 年,欧洲将占据第三大市场份额,预计在预测期内复合年增长率为 15.8%。固定无线扩展、卫星连接企业连接、航空升级以及对可靠通信系统的国防需求共同推动了该地区的增长。此外,在电信方面,市场继续受益于正在进行的5G部署,到2024年底,欧洲中频5G覆盖率将超过人口的50%。同时,随着平板终端越来越多地应用于陆地固定、陆地移动、海事和政府应用,卫星方面也变得越来越重要。此外,欧洲也更加关注安全比许多其他地区。这一点很重要,因为增加的国防开支通常支持薄型、移动和快速部署的天线系统。

法国扁平天线市场

2025年法国市场规模约为2450万美元,相当于行业收入的14.93%左右。

德国平面天线市场

2025年,德国市场规模达到3030万美元,约占全球收入的18.44%。

亚太地区

亚太地区是第二大市场,预计在预测期内复合年增长率为 19.7%。该地区将广泛的电信基础设施发展与不同国家级的需求模式相结合,在销量增长方面领先市场。日本、韩国和澳大利亚在 5G 方面走得更远。其他人仍在努力扩大宽带接入并提高网络质量。这使得该地区对于固定无线接入、回程和新型卫星连接通信系统中使用的平面天线至关重要。

2024 年 8 月,GSA 报告称,亚太地区占 2024 年 FWA CPE 出货量的 35%,表明对平板和室外固定天线的强劲需求。此外,GSMA 预计到 2030 年 5G 将占该地区移动连接的 50%。

中国平板天线市场

中国市场预计将成为亚太地区最大的市场之一,2025年收入约为6490万美元,约占全球销售额的33.76%。

日本平面天线市场

2025年日本市场价值为2820万美元,约占全球收入的14.68%。

世界其他地区

世界其他地区(中东、非洲和拉丁美洲)的份额相对较小,但在预测期内的复合年增长率为 18.0%。该地区的需求来自实际的连接差距、远程操作、航空、海上活动和政府主导的通信系统。拉丁美洲更注重接入,强调宽带延伸和农村连接。相比之下,由于卫星依赖、移动需求、航空和国防支出,中东和非洲在某些地区往往拥有更高端的市场。 2025 年 9 月,GSA 报告称,中东和非洲占 2024 年 FWA CPE 出货量的 30%。这表明这些地区的平板宽带硬件市场非常大。

拉丁美洲扁平天线市场

到 2025 年,拉丁美洲市场估计约为 4340 万美元,约占世界其他地区收入的 41.08%。

中东和非洲扁平天线市场

预计2025年中东和非洲平板市场规模约为6230万美元,预计2034年将达到2.851亿美元,约占2025年全球其他地区销售额的58.92%。

竞争格局

主要行业参与者

主要行业参与者正在部署规模、网络批准和产品广度上展开竞争

平面天线行业的竞争格局现在不仅仅由原型来定义。它越来越受到能够在企业、海事、政府和移动部门的实际场景中部署经过认证的天线系统的公司的推动。 2025 年 3 月,来自韩国的 Intellian 通过在 Eutelsat 的 OneWeb LEO 卫星网络上销售其企业平板来巩固其地位。与此同时,Hughes 为 OneWeb 运送了 5,000 多个电子可控天线终端,并为其 HL1120W 终端获得了商业批准。市场青睐能够以商业规模提供可靠、高速平板硬件的供应商,而不仅仅是展示技术能力。

Kymeta 公司正在通过 Goshawk u8 大力推进陆地移动和国防应用。 SWISSto12 通过收购 Hanwha Phasor 的关键资产和知识产权(包括 Ku 波段电子引导技术),巩固了其在先进卫星硬件领域的地位。这表明一小部分关键参与者正在根据自己的优势塑造市场,重点关注移动性和政府需求,而其他参与者则专注于低轨终端的规模或更广泛的天线系统集成。随着平板天线需求的增加,特别是在北美和其他高价值市场,需求越来越与有效执行、认证和管理可扩展供应链的能力联系在一起。

主要平板天线公司名单简介

- Kymeta 公司(美国)

- 休斯网络系统有限责任公司(我们。)

- ThinKom Solutions, Inc.(美国)

- Intellian Technologies, Inc.(韩国)

- Viasat, Inc.(美国)

- Ceragon Networks Ltd.(以色列)

- 间隙波公司(瑞典)

- SWISSto12 SA(瑞士)

- 太空(英国)

- Get SAT 有限公司(以色列)

主要行业发展

- 2025 年 9 月:SWISSto12 收购了 Hanwha Phasor 的关键资产和知识产权,包括 Ku 频段有源电子控制天线技术。这是一项重要的竞争举措,因为它将先进的平板功能带入了另一个活跃的参与者中卫星通讯。

- 2025 年 4 月:Hughes 宣布其 HL1100W 单面板电子可控天线在全球上市。这通过更紧凑的平板选项扩展了 OneWeb 用户终端系列。

- 2025 年 3 月:联合航空公司在其第一架支线飞机上安装了星链。该公司预计在 2025 年剩余时间内每月装备超过 40 架支线飞机。这一发展对航空业非常重要,因为它反映出商业机队更快大规模采用薄型卫星天线系统。

- 2025 年 3 月:Intellian 和 Eutelsat 集团宣布 Intellian 的新型企业平板可在 Eutelsat 的 OneWeb LEO 网络上使用。

- 2024 年 8 月:Hughes 为 OneWeb LEO 网络运送了超过 5,000 个 HL1120W 电子可控天线终端。这一里程碑表明平板卫星终端正在超越有限的试验,进入真正的商业应用。

- 2024 年 7 月:Ceragon Networks 宣布从美国一家主要 ISP 获得数百万美元的订单,将在 2024 年提供近 1,000 个新的 E-Band 链路。

- 2024 年 4 月:在获得欧洲通信卫星公司 OneWeb 批准在 OneWeb LEO 网络上使用后,Hughes 宣布其 HL1120W 终端投入商业使用。这是平板 ESA 终端从产品开发过渡到批准的商业部署以来迈出的一大步。

- 2024 年 2 月:诺基亚推出全新 5G 毫米波室外固定无线接入接收器。该设备旨在改善城市、郊区和农村地区的宽带覆盖。此次发布非常重要,因为它凸显了平面室外天线系统对于宽带接入和回程日益增长的重要性。

报告范围

全球平面天线市场分析提供了对市场规模的深入研究、波特五力分析、公司概况以及报告中包含的所有细分市场的预测。它包括有关市场前景和预计在预测期内推动市场发展的趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展的信息,以及有关战略合作伙伴关系、并购的详细信息。市场研究报告还包含详细的竞争格局,以及市场份额和市场主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 17.1% |

| 单元 | 价值(百万美元) |

|

分割

|

按安装类型

|

|

按技术

|

|

|

按频段

|

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,2026 年全球市场价值为 8.180 亿美元,预计到 2034 年将达到 28.893 亿美元。

2025年,北美市场价值为2.39亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率将达到 17.1%。

室外固定部分在安装类型方面处于市场领先地位。

专注于移动性的低地球轨道卫星网络和通信系统的增长是推动市场的关键因素。

该市场的主要参与者包括 Kymeta Corporation、Hughes Network Systems、Intellian Technologies、ThinKom Solutions、Viasat、Ceragon Networks 和 SWISSto12。

2025 年,北美市场占据主导地位,份额最大。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道