燃气轮机市场规模、份额和行业分析,按容量(1-2 MW、2-5 MW、5-7.5 MW、7.5-10 MW、10-15 MW、15-20 MW、20-30 MW、30-40 MW、40-100 MW、100-150 MW、150-300 MW 和300+ MW)按技术(重型、轻工业和航改)、按循环(简单循环和联合循环)、按部门(电力公用事业、石油和天然气、制造、航空、数据中心等)和区域预测,2026-2034 年

燃气轮机市场规模及未来展望

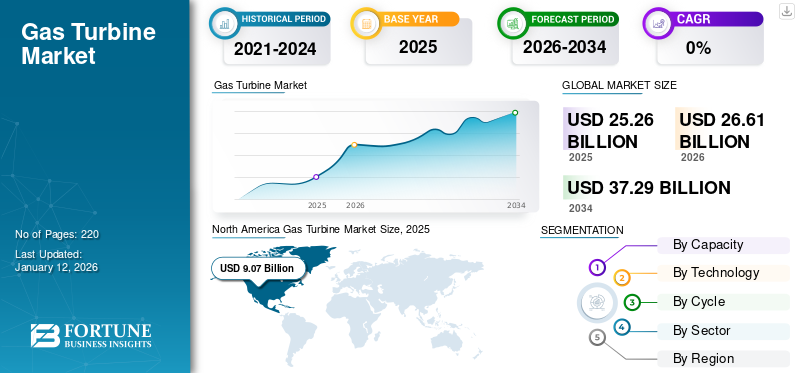

2025年,全球燃气轮机市场规模为232.7亿美元。预计该市场将从2026年的247亿美元增长到2034年的435亿美元,预测期内复合年增长率为7.33%。北美在燃气轮机市场占据主导地位,2025年市场份额为30.17%。

此外,北美市场的推动因素包括快速的煤改气、老化的基础设施更换以及支持可再生能源整合的快速增长、灵活产能的需求。丰富、低成本的页岩气供应和通货膨胀削减法案(IRA)等有利政策进一步提振了需求。

燃气轮机是一种连续式内燃机。它由燃烧室、上游旋转气体压缩机以及与压缩机位于同一轴上的下游涡轮组成。还有一种称为涡轮风扇的组件,它主要用于提高效率并将动力转换为电力或机械形式。这些涡轮机非常有效,正在用主要运行的联合循环发电厂取代传统的燃气或燃油发电厂。天然气,使用这种涡轮机。

- 例如,2025年12月,三菱电力和三菱电机完成了其下一代火电厂燃气轮机控制系统的功能测试。它集成了先进的控制和高速数据处理,可提供稳定的输出、快速的负载调整以支持可再生能源,并与包括氢气在内的多种燃料兼容。

GE Vernova 在全球市场占据领先地位,为全球约 25% 的电力提供电力。其HA级技术是业界增长最快的,已订购超过200台,由于数据中心和公用事业规模项目的高需求,该公司预计到2030年将售完产能。全球市场高度整合,GE Vernova、西门子能源、三菱电力、索拉透平等主要制造商控制着绝大多数市场。

下载免费样品 了解更多关于本报告的信息。

燃气轮机市场趋势

制造商专注于技术进步以推动市场增长

制造商专注于先进冷却技术、改进材料和优化燃烧系统等创新,从而开发出更高效的燃气轮机。这意味着更低的燃料消耗和运营成本,使它们更具竞争力。

采用燃气轮机和蒸汽轮机的联合循环发电厂 (CCPP) 不断改进,实现了超过 60% 的超高效率水平。稀薄预混合和干式低氮氧化物 (DLN) 燃烧器的发展正在最大限度地减少氮氧化物 (NOx) 排放。氢燃料燃气轮机的研究在接近零排放发电方面具有巨大潜力,符合更严格的环境法规。人们正在探索碳捕获和封存(CCS)技术来捕获和封存此类涡轮机排放的二氧化碳,进一步减少其对环境的影响。

- 2025 年 6 月,GE Vernova 和 IHI 将在日本 IHI 相生工厂启动大型燃烧测试设施,开发燃烧器,到 2030 年实现 F 级燃气轮机 100% 氨燃烧。全面原型测试将于 2025 年夏季开始,推进无二氧化碳净排放的无碳电力。

材料和诊断技术的进步正在提高燃气轮机的可靠性和耐用性,从而延长使用寿命并减少停机时间。新的设计和控制系统使此类涡轮机更加灵活,使其能够适应波动的电力需求并与可再生能源来源。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

全球电力需求不断增长促进了市场增长

由于城市化和基础设施发展,全球电力需求正在迅速增长。发展中国家的工业化也在不断发展。许多国家纷纷启动各类智能建筑和智慧城市项目,进一步增加了电力需求。为了满足电力需求,公共和私营部门正在通过安装新电厂或扩建现有电厂来增加电厂容量。

- 据国际能源署称,由于电气化扩张,2024年全球电力需求激增,标志着新电力时代的到来。 2025-2027年的预测显示,所有额外需求都可以通过可再生能源和核能等低排放技术来满足,从而在需求不断增长的情况下维持清洁能源的增长。

此类项目主要涉及安装燃气涡轮机,因为它们效率高且危害较小。各国政府还实施了严格的排放标准,促使企业大规模采用燃气轮机。因此,这一因素预计将在未来几年推动燃气轮机市场的增长。

市场限制

天然气价格波动阻碍市场增长

天然气价格受到供应中断的影响。地缘政治紧张局势是一个破坏性因素,会造成天然气供应或需求的不确定性。这可能会导致天然气价格波动更大。由于页岩气的开采,美国的天然气成本大幅下降,但在世界其他地方,价格仍然相对较高。大多数中东国家占该地区天然气储量的很大一部分。由于政治和文化问题,这是一个高度不稳定的地区。显著地。因此,天然气成本也下降,这对市场增长产生了负面影响。

市场机会

半导体技术进步带来增长机会

半导体技术进步是固态器件市场增长机会的主要驱动力。这些进步,特别是在宽带隙半导体方面,例如碳化硅(SiC)和氮化镓 (GaN) 具有多项关键优势,可显着提高固态器件的性能、效率和成本效益。 SiC 和 GaN 半导体可以以更小的外形尺寸处理更高的功率密度。这使得设计更紧凑、更轻的固态设备成为可能。以更小的尺寸提供更多功率的能力对于电动汽车、5G 基础设施和消费电子产品等应用至关重要。

市场挑战

可再生能源的快速扩张可能给市场增长带来挑战

市场面临一些结构性和市场驱动的挑战。一项主要挑战是太阳能和风能等可再生能源的快速扩张,这减少了对传统火力发电的依赖,并限制了一些地区新的燃气轮机安装。与此密切相关的是全球脱碳进程,更严格的排放法规和净零承诺迫使公用事业和工业向低碳替代品转型。

另一个关键挑战是与此类涡轮机系统相关的高资本和维护成本,特别是对于先进的联合循环工厂,这可能会阻碍对价格敏感市场的投资。市场增长还受到天然气价格波动和供应链中断的影响,从而影响项目经济性和运营规划。此外,长期的项目开发时间表和复杂的许可流程也导致部署缓慢。

细分分析

按技术

技术领域因适应性强而占据最大市场份额

根据技术,市场分为重型、轻工业和航改型。

航改细分市场预计将在 2026 年引领市场,因其敏捷性、快速启动时间以及发电和工业用途的适应性而占据 42.80% 的市场份额。

与此同时,由于全球制造、石油和天然气运营以及分布式能源系统对高效、紧凑的解决方案的需求不断增长,轻工业领域以 7.46% 的复合年增长率飙升,成为增长最快的领域之一。

按容量分类

由于电力行业的高需求,150-300 MW 细分市场占据最大市场份额

根据容量,市场分为1-2兆瓦、2-5兆瓦、5-7.5兆瓦、7.5-10兆瓦、10-15兆瓦、15-20兆瓦、20-30兆瓦、30-40兆瓦、40-100兆瓦、100-150兆瓦、150-300兆瓦和300+兆瓦。

到2026年,150-300兆瓦细分市场将占据市场主导地位,市场份额为19.84%。这些容量的涡轮机主要用于发电行业,因为该行业一直在转向减少有害气体排放,以应对环境安全问题。

由于天然气供应充足,1-2 MW、2-5 MW、5-7.5 MW、7.5-10 MW、10-15 MW 和 15-20 MW 等小容量工业涡轮机领域处于领先地位。 1-2MW小容量燃气轮机预计将大幅增长,复合年增长率为9.79%。这些涡轮机非常有用,因为它们是模块化的并且可以使用两种燃料运行。此类热电联产厂和热电联产厂广泛安装在全球住宅、商业和工业领域。

按周期

由于发电厂的高需求,联合循环领域占有重要的市场份额

根据循环,市场分为简单循环和联合循环。

到2026年,联合循环细分市场将占据70.01%的市场份额。这一增长主要归功于有效的余热利用、接近环境和运营效率。发电厂对燃气轮机的需求不断增加。联合循环发电厂分阶段建设:首先建设简单循环发电厂,然后逐步转变为联合循环发电厂。

在预测期内,简单循环细分市场的复合年增长率主要为 6.71%。与联合循环燃气轮机发电厂相比,简单循环发电厂具有成本效益,并且易于建造和维护。

按部门

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于燃煤涡轮机更换活动的增加,电力公用事业行业将占据最高的市场份额

根据行业,市场分为电力公用事业、石油和天然气、制造业、航空、数据中心等。

预计到 2026 年,电力公用事业领域将主导全球市场,占据 46.94% 的市场份额。在各种发电站中,人们越来越关注用燃气轮机取代传统的蒸汽和燃煤涡轮机。这些涡轮机的发电效率比传统发电厂更高。

石油和天然气领域预计将显着增长,预测期内复合年增长率为 6.40%。全球石油和天然气的需求和消费正在迅速增长。全球范围内的勘探和生产活动正在显着增加。该涡轮机主要使用天然气作为燃料。

燃气轮机市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Gas Turbine Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

到2025年,北美市场价值将达到70.2亿美元,坐稳第一大市场的地位。电网现代化的迫切需求主要推动了市场的发展,更换了 20 世纪 60 年代/70 年代老化的基础设施,以及快速增长、灵活的容量以支持不断增加的可再生能源整合的必要性。数据中心、人工智能和工业增长带来的电力需求激增,加上低成本天然气,加速了这一需求。

美国燃气轮机市场

鉴于北美的强劲贡献以及美国在该地区的主导地位,2025年美国市场价值约为59.1亿美元,约占全球市场的25.66%。较低的天然气价格、日益严格的环境法规以及对高效、快速启动、中小型调峰工厂的要求也推动了快速采用。

亚太地区

亚太地区在 2025 年占据第二大份额,为 55.8 亿美元,在 2026 年也处于领先地位,为 60.2 亿美元。

该市场主要由电力需求激增、快速城市化以及从煤炭发电厂向清洁天然气发电厂的战略转变推动。关键因素包括中国和印度的大量基础设施投资、对灵活、高效电力解决方案的需求以及推动降低碳排放的环境法规。

中国燃机市场

预计到2025年,中国市场规模将达到12.8亿美元左右,约占全球市场收入的5.52%,在快速工业化、大规模城市化以及政府严格要求减少煤炭依赖的推动下,更多地采用基于天然气的高效、可靠发电。主要需求驱动因素包括基础设施扩张、能源需求上升以及国内天然气产量增加。

印度燃气轮机市场

印度市场预计将成为全球最大的市场之一,2025 年收入预计约为 2 亿美元,约占全球市场的 2.68%。

欧洲

欧洲预计未来几年将以 6.40% 的速度增长,在所有地区中排名第二,并在 2025 年达到 54 亿美元的估值,原因是需要电网灵活性来平衡间歇性可再生能源、更换老化的电力基础设施以及脱碳努力。

德国燃气轮机市场

2025年德国市场规模预计约为5.6亿美元。预计到2026年将达到6亿美元,约占全球收入的2.41%。

拉美

在工业化不断发展(尤其是巴西和阿根廷)、升级老化电力基础设施的迫切需要以及向更清洁的天然气发电而非煤炭发电的推动下,拉丁美洲预计未来几年将增长 4.57%,估值在 2025 年达到 13.5 亿美元。

巴西燃气轮机市场

2025 年德国市场规模预计约为 9.2 亿美元。预计到2026年将达到9.7亿美元,约占全球收入的1.16%。

中东和非洲

中东和非洲地区预计未来几年将增长 5.28%,到 2025 年估值将达到 42.1 亿美元。主要驱动力包括大规模基础设施开发、高效氢能联合循环燃气轮机 (CCGT) 的集成,以及该地区对海水淡化厂的需求。

竞争格局

主要行业参与者

主要参与者正专注于新合同以提高市场份额

该市场非常不平衡,全球范围内都有多家大型参与者。其中包括一批具有更广泛地域影响力的大公司。一些公司正在寻求有机和无机增长战略,以巩固其全球市场地位。这些公司正专注于新合同以增加其燃气轮机市场份额。 2026 年 1 月,三菱电力获得了一份重要合同,为多哈附近的卡塔尔 E IWPP 设施供应氢气就绪的 M701JAC 燃气轮机,增加了 2.4 吉瓦的电力和 495,000 吨/天的淡化水,占国家电网容量的 20%。 2028项目支持卡塔尔2030年国家愿景脱碳工作,并通过长期服务确保可靠性。预计此类发展将在预测期内推动市场增长。

主要燃气轮机公司简介

- 通用电气(我们。)

- 西门子(德国)

- 三菱动力(日本)

- 安萨尔多能源公司(意大利)

- Solar Turbines(美国)

- 川崎重工业株式会社(日本)

- 斗山重工业集团(韩国)

- 巴拉特重型电气有限公司(印度)

- OPRA 涡轮机(荷兰)

- 劳斯莱斯(英国。)

- Vericor 电力系统有限责任公司(美国)

主要行业发展

- 2025 年 10 月:俄罗斯首台国产大容量GTD-110M燃气轮机在乌达尔纳亚电站下线。它由 Rostec 建造,比西门子/GE 等外国型号更轻、更紧凑,在限制进口的制裁中将工厂产能提高到 560 兆瓦。

- 2025 年 7 月:GE Vernova 和 Crusoe 宣布达成一项重大交易,购买 29 台 LM2500XPRESS 航改燃气轮机套件,为 Crusoe 的 AI 提供动力数据中心,提供近1GW的灵活电力。这些装置配备了 SCR 排放技术,部署速度快,可靠性高,氮氧化物排放量比传统发动机低 90%。这是基于 2024 年 12 月和 2025 年 6 月的先前订单。

- 2023 年 3 月:GE最新的高效燃气轮机将覆盖更少的天然气,并将在澳大利亚悉尼435兆瓦的塔拉瓦拉电站中实施。

- 2023 年 1 月:三菱电力接受台湾长春石化项目H-25燃气轮机订单;此外,将苗栗市苗栗工厂的热电联产系统改造为高能效燃气系统,以减少二氧化碳排放。

- 2022 年 1 月:GE Digital 的自主调谐通过机器学习和人工智能加速能源转型,这将减少燃气轮机的有害排放和燃料消耗。此外,这将降低机械成本和操作灵活性。

报告范围

全球燃气轮机市场分析对报告中包含的所有细分市场的市场规模和预测进行了深入研究。它包括预计在预测期内推动市场的市场动态和行业趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。市场报告还包含详细的竞争格局,包括市场份额和主要市场参与者概况的信息。

[WxvpmAO哦]

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 7.33% |

| 单元 | 价值(十亿美元)、数量(兆瓦) |

| 分割 | 按产能、技术、周期、行业和地区划分 |

| 按产能 |

|

| 按技术 |

|

| 按周期 |

|

| 按部门 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 232.7 亿美元,预计到 2034 年将达到 435 亿美元。

2025年,市场价值为55.8亿美元。

预计该市场在预测期内的复合年增长率为 7.33%。

电力公用事业在该行业中处于领先地位。

全球电力需求的不断增长促进了市场的增长。

GE、西门子、三菱电力、Ansaldo Energia、Solar Turbines、西门子、三菱电力、Ansaldo Energia 和 Solar Turbines 都是其中的知名参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。