微型涡轮机市场规模、份额和行业分析,按额定功率(高达 50 kW、51 kW-250 kW、251-500 kW 和 501-1000 kW)、按应用(热电联产 (CHP) 和备用电源)、按最终用户(住宅、商业和工业)以及 2026-2034 年区域预测

主要市场见解

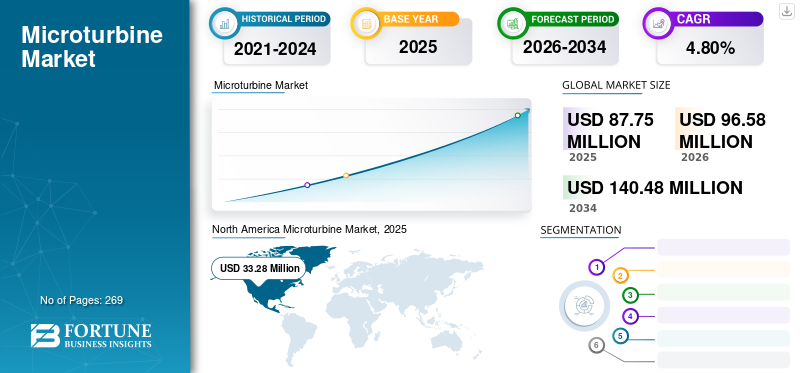

2025年全球微型涡轮机市场规模为8775万美元,预计将从2026年的9658万美元增长到2034年的1.4048亿美元,预测期内复合年增长率为4.80%。北美在微型涡轮机市场上占据主导地位,到 2025 年,其份额最大,占全球市场份额的 37.9%。在对分散式能源解决方案和余热利用方法的需求的推动下,美国微型涡轮机市场预计将大幅增长,预计到 2032 年将达到 4259 万美元。

COVID-19 大流行对市场产生了前所未有的惊人影响,与大流行前的水平相比,所有地区的需求都低于预期。由于对这种致命病毒的担忧日益加剧,新的电力项目被叫停,大多数行业都无法运营。这导致对微型涡轮机及其零部件的需求下降。

下载免费样品 了解更多关于本报告的信息。

全球微型涡轮机市场概况

市场规模:

- 2025年价值:8775万美元

- 2026年价值:9658万美元

- 2034年预测值:1.4048亿美元,2026-2034年复合年增长率为4.80%

市场份额:

- 区域领导者:在美国推动淘汰传统发电和增加热电联产 (CHP) 系统安装的推动下,到 2025 年,北美将占据领先的市场份额,达到 37.9%。

- 增长最快的地区:由于印度、中国和澳大利亚等国家的人口高速增长、快速城市化以及热电联产系统的日益采用,预计亚太地区将以显着的复合年增长率增长。

- 国家亮点:在分散能源计划和高效废热回收系统需求的推动下,美国微型涡轮机市场预计到 2032 年将达到 4259 万美元。

行业趋势:

- 逐步淘汰煤炭和核能:政府逐步淘汰对环境有害的煤炭和核电厂的努力正在推动对低排放微型涡轮机的需求。

- 热电联产扩建:热电联产系统在全球范围内日益受到重视,支持分散式高效发电。

- 城镇化与智能基础设施:基础设施、智慧城市和商业空间不断增长的能源需求正在推动微型涡轮机的安装。

驱动因素:

- 电力需求不断增长:快速工业化、基础设施发展和人口增长正在推动电力消耗,特别是在发展中地区。

- 热电联产安装量增加:各国政府正在推广热电联产系统,以实现排放目标并提高能源效率,从而推动微型涡轮机的需求。

- 政府排放标准:全球更严格的排放政策鼓励用更清洁的天然气微型涡轮机取代煤炭和核能。

- 私营部门投资:根据美国能源部的数据,通过转向微型涡轮机等清洁能源,美国能源行业每年可吸引 120 亿美元的私人投资。

微型涡轮机是一种微型低燃烧旋转发动机,将使用液体和气体燃料运行。这是一种用于固定能源发电应用的新型分布式发电技术。这些涡轮机以极低的规模产生电力和热量。与替代技术相比,它具有许多优点,例如低排放、运动部件种类少、效能更大、尺寸紧凑和电价低。这些涡轮机的运营和维护价格相对较低。

微型涡轮机市场趋势

加大力度淘汰燃煤和核电厂以促进增长

燃煤发电厂被认为对环境具有很大破坏性,因为它们释放大量危险气体。这些气体的排放在很大程度上导致了全球变暖,对人类生活造成了严重影响。使用核能的涡轮机也会产生有毒气体,对周围环境产生长期的破坏性影响。政府高度重视减少温室气体排放,并用核能和煤炭替代涡轮机燃气轮机。与燃煤发电厂相比,这些涡轮机定期释放的致命气体较少。

截至 2019 年底,全球约有 2,045 吉瓦的燃煤电厂在运行。大多数国家都在逐步淘汰煤炭,例如,截至 2021 年 1 月,中国约有 1,042.9 吉瓦的燃煤电厂在运行,这加剧了空气污染水平。中国制定了到 2025 年逐步淘汰许多煤炭和核电厂的目标。

下载免费样品 了解更多关于本报告的信息。

微型涡轮机市场增长因素

不断增长的电力需求促进市场增长

由于人口大幅增加,全球对电力的需求不断增长。基础设施的发展极大地促进了电力需求的激增。一些发展中国家的工业化也在不断加快,一些国家启动了许多智慧城市和智能建筑项目,这将增加能源需求。为了满足能源需求,公众和私营部门正在通过建设新的发电厂或增加发电厂容量来提高发电厂的容量。这些项目主要采用燃气轮机,因为它们经济且释放的有害物质较少。政府还实施了严格的排放标准,迫使企业大规模采用这些涡轮机。据美国能源部 (DOE) 称,美国的一个行业每年可以吸引 120 亿美元的直接私人投资,同时减少总体排放量。海上风电每年可发电 30GW,可为约 1000 万户家庭供电。据美国能源部 (DOE) 称,美国产业每年可吸引 120 亿美元的私人直接投资,同时减少总体排放量。通过海上风电生产 30 吉瓦的能源,每年将为大约 1000 万户家庭供电。这些因素在预测期间推动了整个市场的增长。

增加热电联产 (CHP) 的安装以促进市场增长

安装量快速增长可再生能源随着环境安全意识的增强,世界各地的环境安全意识不断增强。多个国家的政府已开始重点关注可再生能源的使用,以减少不断上升的空气污染水平。政府还实施了严格的排放标准以减少污染。随着世界重点转向以更高效率和更低排放为特征的能源系统,热电联产(CHP)应该蓬勃发展。这种能源有时被称为“热电联产”,是一种长期存在的多任务能源,它利用各种技术和各种燃料在现场产生电力和可用热能。

全球范围内对热电联产领域的投资也在广泛增加。热电联产占据了此类涡轮机安装的大部分市场份额。因此,在预测期内推动市场增长。

制约因素

石油和天然气价格波动阻碍微型涡轮机市场份额

石油和天然气成本充满了碳氢化合物供应商内部的干扰。地缘政治紧张局势也是一个重大动荡问题,导致石油和天然气供应或需求的不确定性。这将导致天然气、汽油或燃料的成本受到更大的影响。该地理区域内的大多数国家都占有相当大的天然气储量份额。由于部长和种族问题日益增多,该地区非常反对。这类涡轮机使用液体和气体燃料运行,石油和天然气成本的任何中断都会阻碍微型涡轮机市场的增长。随着解决中东危机的外交努力加强,油价升至每桶 91 美元以上,但在有报道称美国即将达成一项放松对委内瑞拉制裁的协议后,油价再次下滑,跌至每桶 90 美元以下。国际石油基准布伦特原油期货在亚洲上涨至每桶 91 美元。冠状病毒大流行共同导致天然气需求大幅下降。这导致石油和天然气成本下降,进而对市场增长产生负面影响。

微型涡轮机市场细分分析

通过额定功率分析

由于商业和工业部门的需求不断增加,51 kW-250 kW 细分市场将占据最大市场份额

根据额定功率,市场分为 50 kW、51 kW-250 kW、251-500 kW 和 501-1000 kW。在预测期内,51-250 kW 细分市场可能会占据大部分市场份额。额定功率 51kW-250kW 的微型涡轮机在全球商业和工业领域备受青睐。热电联产电厂的采用在全球范围内广泛增加。热电联产电厂也正在取代核电厂和燃煤电厂,这导致对具有这些额定功率的涡轮机的需求不断增加。 51kW-250kW容量段引领市场,2026年占全球市场份额34.31%

预计 251-500 kW 和 501-1000 kW 细分市场在预测期内将出现显着增长。这些涡轮机在学校、办公室、医院、餐馆、酒店、公共建筑等各种空间的应用大幅增加。在预测期内,具有这些额定值的涡轮机也用于各种工业部门。

按应用分析

由于对高效电力的高需求,热电联产将在该市场占据主要市场份额

按应用划分,市场分为热电联产 (CHP) 和备用电源。

这热电联产 (CHP)预计到 2026 年,该领域的市场份额将达到 57.74%。热电联产是全球广泛采用的技术,该领域的投资也在增加。全球范围内也广泛需要低排放的高效能源。对排放量上升和环境安全的担忧也在增加,这些涡轮机已成为实现目标和控制环境污染的有效解决方案。热电联产系统也越来越多地被世界各地许多行业采用。热电联产用于许多行业,包括橡胶厂、废水处理厂和整个住宅区。这推动了预测期内该市场热电联产应用的增长。

预计备用电源领域在预测期内将大幅增长。世界各地对不间断能源供应的需求很高。这种涡轮机具有成本效益,并且可以减少周围环境的排放。因此,在预测期内推动了备用电源领域的增长。

按最终用户分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于微型涡轮机的大量应用,工业领域在预测期内将占据重要的市场份额

根据最终用户,市场可大致分为住宅、商业和工业三个部分。预计到 2026 年,工业领域将达到全球市场份额的 57.10%。这些涡轮机在石油和天然气、采矿、建筑、 废水处理、等行业。石油和天然气行业以及建筑行业正在显着增长,并增加了对此类涡轮机的需求。因此,在预测期内推动了该领域的增长。

预计商业领域在预测期内将以显着的复合年增长率增长。商业领域对此类涡轮机的需求很高,因为它是满足商业空间小功率需求的有效解决方案。它广泛应用于学校、办公室、酒店、医院等场所。

区域见解

由于传统发电站的广泛淘汰,北美将占据最大的市场份额

从地理上看,全球市场分析了五个主要地区,包括北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

North America Microturbine Market, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年北美为全球市场贡献了约3328万美元,占0.00%份额,预计2026年将达到3630万美元。政府和私营部门正在重点关注逐步淘汰核电站和燃煤电站。美国占据北美地区的大部分市场份额。该国政府还实施了严格的排放政策,导致此类涡轮机的大量安装,特别是在热电联产应用中。预计到2026年美国市场将达到3295万美元。

亚太地区

2025年,亚太地区占据全球市场的0.00%,收入为2076万美元,预计到2026年将达到2322万美元。该地区人口数量惊人,导致该地区的电力需求和消耗很高。热电联产系统的安装广泛增加,导致该地区此类涡轮机的安装量很高。印度、中国、澳大利亚和其他国家对此类涡轮机的需求很高,并且可能会在整个预测期内延长其安装范围。预计到2026年中国市场将达到900万美元,而印度预计到2026年将达到388万美元。

欧洲

2025年,欧洲市场为2599万美元,占全球需求的0.00%,预计到2026年将增长至2873万美元。在预测期内,该地区有几个即将推出的项目。该地区也越来越重视热电联产电厂的安装。对减少空气污染的关注也日益增加。因此,推动了欧洲地区该市场的增长。到2026年,英国市场预计将达到470万美元,而德国预计将达到276万美元。

此外,欧洲地区在整个预测期内可能会出现显着增长。在整个预测期内,该地区有许多即将开展的项目。该地区还更加注重安装新的热电联产工厂。政府采取了多项政策来减少碳排放,从而促进了这些涡轮机市场的增长。

中东和非洲以及拉丁美洲

2025年,中东和非洲发电量为274万美元,占全球市场收入的0.00%,预计到2026年将增长至294万美元。随着可再生能源安装量的增加,这两个地区的电力供应需求不断增加。中东和非洲地区对可再生能源的投资正在广泛增加。 2025年拉丁美洲市场规模为499万美元,占全球市场份额的0.00%,预计2026年将达到539万美元。

微型涡轮机市场主要公司名单

主要市场参与者专注于获得新合同以赢得市场份额

该市场高度分散,众多大型企业的存在塑造了全球竞争格局。据分析,Capstone Turbine 是微型涡轮机行业的市场领导者。该公司在全球拥有强大的立足点,在北美、拉丁美洲和欧洲国家拥有强大的影响力。一些公司越来越多地参与各种开发活动,以加强其全球市场地位。一些主要参与者正在寻找新合同以提高其市场份额。例如,Capstone Turbine 宣布,随着公司不断扩大其微型涡轮机的长期租赁业务,该公司将继续扩大其长期微型涡轮机租赁业务。能源即服务 (EaaS)商业模式。该公司还新增了 1.6 兆瓦的长期租赁合同。该公司还宣布到 2021 年 3 月将其租赁机队扩大到 10.6 兆瓦。

此外,2020年12月,Capstone Turbine宣布将为澳大利亚多个油气项目提供两台C600S和一台C800S微型涡轮机系统。这些系统预计将于 2021 年 6 月至 12 月期间交付。该订单由澳大利亚经销商 Optimal Group 获得。

主要公司简介:

- 凯普斯通涡轮机公司(美国)

- 布拉登微型涡轮机(英国。)

- 无人机涡轮机(美国)

- 安萨尔多能源公司(意大利)

- Aurelia 涡轮机(芬兰)

- MTT 微型涡轮机(荷兰)

- FlexEnergy 公司(美国)

- ICR 涡轮发动机公司(美国)

- 德莱赛兰(美国)

- Turbo Tech Precision Engineering Pvt., Ltd.(印度)

- 布雷顿能源有限责任公司。 (我们。)

主要行业发展:

- 2023 年 2 月 -两家公司宣布,一家澳大利亚能源公司向 Capstone Green Energy Corporation 及其分销商 Optimal Group 下了第五份微型涡轮机订单,计划于 2023 年 10 月进行调试。 Capstone 是微电网解决方案和现场能源技术系统的提供商,该订单是 C800 Signature 系列微型涡轮机,为偏远的石油和天然气站点供电,并为压缩机站提供辅助电力。

- 2023 年 1 月 -Capstone Green Energy Corporation 宣布,Capstone 在比利时、丹麦、德国和荷兰的长期经销商 E-quad Power Systems GmbH 已收到两份新订单。第一个是为一家初级纺织整理公司订购基于 C200S 微型涡轮机 (CHP) 热电联产系统的订单。第二个是用于一家在北海拥有资产的海上天然气生产公司的四个 65kW 高压天然气 (HPNG)、双模式 (DM) 和高湿度海上系统,该公司是 Capstone 的忠实客户。

- 2022 年 10 月– Hinduja 集团旗舰店和印度领先商用车制造商 Ashok Leyland 与印度国家燃烧研究与发展中心 (NCCRD) 马德拉斯理工学院 (IIT Madras) 的研究人员正在合作开发涡流网状精益直喷 (LDI) 系统技术并将其商业化,以开发一系列使用该涡轮技术的混合动力电动汽车 (EV)。

- 2021 年 12 月- Capstone Green Energy Corporation 宣布其美国经销商 Lone Star Power Solution 已获得一份合同,为阿拉巴马州的一家大型医院提供 CHP 清洁能源系统。该微型涡轮机的功率为 600 kW,由 LPNG 提供燃料。该系统预计将于 2022 年投入使用。

- 2021 年 7 月–Capstone Green Energy Corporation 宣布向 Innovametal Stahl-und Metallbau 提供两台 C65 微型涡轮机,用于超低排放的热电联产系统。该合同由 Capstone 在奥地利和德国的经销商 Wels Strom GmbH 获得。该系统将是欧洲第一个使用氢气运行的燃气轮机系统。

报告范围

全球微型涡轮机行业市场规模报告对市场进行了详细分析,重点关注领先公司、领先废物类型以及产品服务等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进先进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为4.80% |

|

单元 |

数量(单位)和价值(百万美元) |

|

分割

|

经过 额定功率

|

|

按申请

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

根据财富商业洞察研究,2025 年全球市场规模为 8775 万美元。

预计全球市场在预测期内将以 4.80% 的复合年增长率增长。

2025年北美市场规模为3328万美元。

从应用来看,热电联产领域在市场上占据主导地位。

预计到2032年,全球市场规模将达到1.6565亿美元,在预测期内(2024-2032年)复合年增长率高达9.6%。

电力需求的增长以及热电联产(CHP)安装的增加促进了市场的增长。

石油和天然气价格的波动影响市场的增长。

市场上的主要参与者包括 Capstone Turbine Corporation、Bladon Microturbine、UAV Turbine、Ansaldo Energia、Aurelia Turbine、MTT Microturbine、FlexEnergy Inc 等。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 269

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。