临床文档生成人工智能市场规模、份额和行业分析、按产品类型(环境临床文档工具、人工智能医疗抄写员、人工智能听写和语音文档工具、临床总结工具)、按部署(基于云、本地和混合)、按技术(大语言模型、自然语言处理)、按应用(临床笔记生成、图表摘要、编码和临床文档改进、工作流程自动化)、按最终用户(医院和 ASC、专科诊所等)和区域预测,2026-2034 年

临床文档生成人工智能市场规模和未来展望

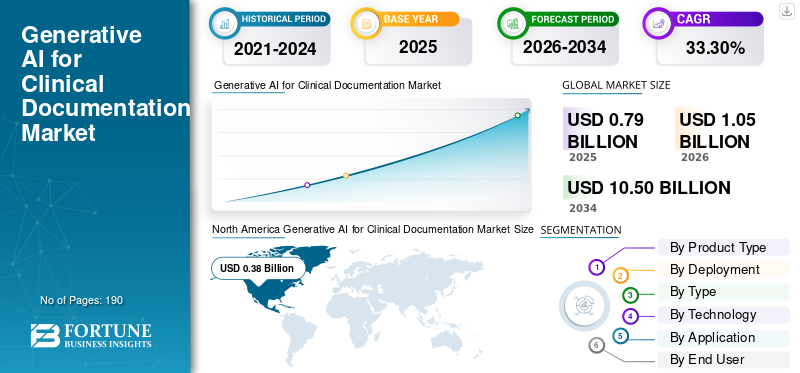

2025年,全球临床记录生成人工智能市场规模为7.9亿美元。预计该市场将从2026年的10.5亿美元增长到2034年的105亿美元,预测期内复合年增长率为33.30%。北美在临床文档生成人工智能市场上占据主导地位,到 2025 年,其市场份额将达到 48.1%。

由于临床医生的行政负担不断增加,以及减少手动创建笔记的时间的需求不断增加,全球临床文档生成人工智能市场预计在未来几年将显着增长。这些解决方案生成临床记录、摘要和结构化文档。随着医疗保健提供商更加关注工作流程效率和更快的文档周转,对生成式人工智能文档工具的需求预计将会增加。此外,更深入的 EHR 集成和跨医疗保健系统更广泛的企业采用正在支持市场扩张。总体而言,人工智能驱动的文档平台的日益普及预计将推动市场增长。

主要市场参与者之间的战略合作将人工智能功能纳入其生成临床文档解决方案,增强了市场的增长潜力。

- 例如,2025 年 1 月,梅奥诊所通过一项全企业范围的协议扩大了 Abridge AI 平台的使用,该协议最初涵盖多个专业和护理机构的约 2,000 名临床医生。该平台的实施是为了改善临床记录并支持大规模患者护理。这种在企业范围内采用生成式人工智能文档平台预计将加速整体市场的增长。

此外,生成人工智能行业的领先企业,如 Abridge AI, Inc.、Suki AI, Inc.、DeepScribe, Inc. 和 Nabla Technologies,正在专注于扩大其产品范围并巩固其市场地位。

下载免费样品 了解更多关于本报告的信息。

临床文档市场的生成式人工智能要点

- 2025年市场规模:7.9亿美元

- 2026年市场规模:10.5亿美元

- 2034 年预测市场规模:105 亿美元

- 复合年增长率:2026-2034 年 33.30%

- 到 2025 年,北美将主导临床文档生成人工智能市场,占据 48.1% 的份额。

- 在预测期内,大型语言模型 (LLM) 细分市场占据最大的市场份额。

- 工作流程自动化领域预计将在预测期内增长最快,复合年增长率为 35.44%。

北美

北美地区保持市场领先地位,2025年估值达到3.8亿美元。

欧洲

预计到 2026 年,欧洲将达到 2.7 亿美元,复合年增长率为 32.94%。

亚太地区

预计2026年亚太地区将达到2.2亿美元,成为第三大区域市场。

我们。

美国市场预计到2026年将达到约4.6亿美元。

日本

日本 预计2026年市场规模将达到约0.4亿美元。

阅读更多

临床文档市场趋势的生成人工智能

生成式 AI 文档工具与 EHR 平台的日益集成是观察到的一个重要市场趋势

由于医疗保健提供商需要直接适合现有临床工作流程的文档工具,市场正日益朝着与 EHR 平台更紧密的集成方向发展。当人工智能文档解决方案与 EHR 集成时,临床医生无需在系统之间切换即可查看、编辑和完成笔记,从而提高工作流程效率并节省时间。这些功能还支持医院和卫生系统更快地采用,因为集成工具更容易大规模部署。因此,具有强大 EHR 连接能力的供应商在市场上吸引了更多关注。因此,生成式人工智能文档工具与 EHR 平台的日益集成正在成为一个关键的市场趋势。

- 例如,2025 年 1 月,Abridge 宣布推出 Abridge Inside for Emergency Medicine,作为 Epic 研讨会计划的一部分。该解决方案与 Haiku 和 Hyperspace 中的 Epic ASAP 模块无缝集成,将紧急护理对话转变为临床工作流程中的结构化笔记。这些发展凸显了更强大的 EHR 集成如何塑造产品创新和支持市场扩张。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

临床医生日益增加的行政负担正在加速人工智能文档工具的采用

推动市场增长的一个关键因素是手动注释创建、图表更新和文档审查带来的高昂管理负担。随着工作量的增加,提供者寻求能够减少非临床任务时间并帮助临床医生更多地关注患者护理的工具。这增加了市场需求,可以自动捕获对话并创建结构化笔记。因此,医疗保健组织正在采用这些工具来提高工作流程效率、减少倦怠并支持更快的文档周转。因此,为了减轻临床医生的行政负担,预计市场将会增长。

- 例如,2025 年 10 月,UPMC 宣布将在整个企业范围内将 Abridge AI 平台扩展到 12,000 名临床医生。该平台将医疗对话转化为临床上有用的、可在护理点计费的文档,有助于减轻管理负担和临床医生的倦怠,同时改善患者体验。卫生系统的如此大规模部署表明,文件压力正在加速采用,从而支持市场增长。

市场限制

临床错误和幻觉输出的风险抑制市场增长

市场面临着一个关键的限制,因为人工智能生成的笔记有时可能包含幻觉、不完整或不准确的临床信息。当医疗保健提供者对生成的文档的可靠性不完全有信心时,他们对在日常护理中广泛采用这些工具会变得更加谨慎。这增加了对手动审查、临床医生监督和治理控制的需求,可能会减少这些解决方案预期提供的节省时间的好处。因此,对患者安全、文档准确性和医疗法律责任的担忧可能会减缓采购决策和更广泛的企业部署。因此,临床错误和幻觉输出的风险正在限制临床文档市场增长的生成式人工智能。

- 例如,2025 年 10 月,《Frontiers》人工智能发表了一项题为“评估人工智能生成的临床笔记的质量:对大型语言模型环境抄写员的验证评估”的研究,报告称这些笔记比医生撰写的笔记更容易产生幻觉。此类公布的调查结果凸显了为什么提供商可能会犹豫是否积极扩展这些工具,从而限制了市场增长。

市场机会

扩展专业临床文档解决方案以创造市场增长机会

随着医疗保健提供者越来越需要针对不同专业需求的文档工具,预计该市场将出现强劲增长。心脏病学、行为健康、急诊医学和住院护理等领域的临床工作流程、术语和注释结构差异很大。为了强调这些多样化的应用程序,供应商将其解决方案扩展到特定于专业的用例,以满足更广泛的供应商基础并提高产品在现实环境中的相关性。这些发展鼓励医疗保健组织在文档更加复杂的专业部门采用生成式人工智能工具。因此,专业临床文档解决方案的扩展正在为市场创造重大增长机会。

- 例如,2025年3月,甲骨文推出了涵盖30多个医学专业的Oracle Health Clinical AI Agent,包括紧急护理、运动医学、肾脏病学、肺病学、泌尿病学、胃肠病学、肝病学、心脏病学、耳鼻喉科、内科和行为健康。

市场挑战

高实施、定制和培训成本挑战市场增长

市场面临着高实施和定制成本的重大挑战。医疗保健提供商通常需要重新设计工作流程、EHR 集成工作、专业级定制、治理控制、用户入职和持续的员工培训,然后才能有效使用工具。这增加了部署所需的总体成本和时间,特别是对于大型医院和多站点卫生系统。因此,一些提供商可能会推迟采用或限制部署到选定的部门,直到业务案例变得更加清晰。因此,高昂的实施、定制和培训成本对市场的增长构成了重大挑战。

- 例如,2025 年 npj 数字医学系统审查指出,有关临床人工智能干预措施的成本效益和预算影响的证据仍然有限,而且在不同环境中混合在一起,这使得医疗机构的投资决策更加困难。此外,审查还强调,跨不同护理环境的部署提出了重要的临床、技术和操作挑战。

细分分析

按产品类型

环境临床文档工具减少了手动记录,推动了细分市场的增长

根据产品类型,市场分为环境临床记录工具、人工智能医疗抄写员、人工智能听写和语音记录工具、临床总结工具等。

环境临床文档工具领域占据了临床文档生成人工智能最大的市场份额。环境临床记录工具减少了患者就诊期间的手动记录。这些工具自动捕获临床医生与患者的对话并将其转换为结构化笔记,这有助于减轻管理负担并提高医生的工作效率。由于文档时间仍然是医疗保健环境中的一个主要痛点,因此提供商采用环境工具的速度比更窄的单点解决方案(例如独立汇总产品)更快。此外,环境文档工具直接适合实时护理服务,使其价值在日常临床实践中更加明显。该产品类型的新产品推出进一步加强了细分市场的增长。

- 例如,2025 年 10 月,Northwell Health 宣布计划在其 28 家医院部署 Abridge 环境人工智能平台,以改善患者对话的临床记录,作为其全系统的一部分数字化转型。环境文档解决方案的如此大规模采用表明了为什么该细分市场可能会引领市场。

临床总结工具领域预计在预测期内复合年增长率为 34.08%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按部署

增加基于云的应用以促进细分市场增长

根据部署,市场分为基于云的、本地的和混合的。

2025 年,基于云的细分市场将占据最大的收入份额。基于云的解决方案在市场上占据主导地位,因为医疗保健组织更喜欢能够更快实施、跨多个站点扩展并持续更新且无需繁重的本地基础设施要求的解决方案。它还支持更轻松地集成人工智能升级、模型改进和多位置访问,这在快速发展的市场中非常重要。因此,提供基于云的生成式人工智能文档平台的供应商能够更好地在大型提供商网络中扩大采用。主要公司正专注于技术先进的新产品和战略合作伙伴关系,以加强其市场地位。

- 例如,2025 年 5 月,Oracle 和克利夫兰诊所与 G42 合作推出了一个基于人工智能的全球医疗保健交付平台,该平台旨在安全、可扩展和可访问。对可扩展的人工智能医疗保健基础设施的重视支持了这样一种观点,即基于云的模型正在市场上创造最强劲的商业动力。

混合动力市场预计在预测期内复合年增长率为 31.00%。

按类型

集成细分市场的嵌入式 EHR 互操作性将引领该细分市场的增长

根据类型,市场分为独立市场和集成市场。

到 2025 年,按类型划分,集成细分市场将主导市场。医疗保健提供商越来越喜欢集成解决方案,因为直接在现有 EHR 和临床工作流程中工作的人工智能文档工具变得越来越普遍。当文档工具嵌入到临床医生工作流程中时,提供者可以更有效地审查、编辑和完成注释,从而提高可用性并减少工作流程中断。这些功能使企业更容易采用。因此,集成产品比独立工具获得了更强的市场接受度。

- 例如,2025 年 8 月,Ambiance Healthcare 加入了 Epic 的 Toolbox 计划,扩大了其人工智能文档功能的可用性,并直接在 Epic Haiku 和 Epic 的环境工作流程中实现更深入的功能。此类产品的开发表明了为什么集成解决方案有可能引领市场。

此外,在预测期内,独立业务预计将以 28.80% 的复合年增长率增长。

按技术

生成式人工智能中使用大型语言模型 (LLM) 的关键应用,推动细分市场增长

根据技术,市场分为大型语言模型(LLM)、自然语言处理(NLP),和其他人。

在预测期内,大型语言模型(LLM)占据了最大的市场份额,因为它们是人工智能生成的临床记录、结构化摘要和文档起草背后的核心引擎。法学硕士可以更好地理解对话上下文并生成更完整的临床相关文档。这提高了笔记质量,支持特定于专业的定制,并使生成人工智能文档平台在真实的临床环境中更有用。随着供应商继续在文档准确性和工作流程价值方面展开竞争,法学硕士驱动的系统正在成为该市场中大多数产品创新的基础。主要公司推出创新产品,进一步提升该细分市场的主导地位。

- 例如,2025 年 3 月,微软推出了 Dragon Copilot,它有助于高效、一致地生成准确的文档,包括将多语言患者与临床医生的对话环境捕获到特定于专业的注释中。这样的产品定位表明,法学硕士主导的能力是市场领导力的核心。

此外,自然语言处理 (NLP) 领域预计在预测期内复合年增长率为 30.26%。

按申请

临床记录生成的核心应用引领细分市场增长

根据应用,市场分为临床记录生成、图表总结、推荐信和文档起草、编码和临床文件改进(CDI),工作流程自动化等。

2025年,临床记录生成占据最大的市场份额。临床记录生成解决了临床医生面临的最紧迫的问题:创建就诊文档的效率低下。与仅推荐起草或工作流程支持等较小的用例相比,提供商更愿意投资于直接减轻图表负担并提高文档速度的工具。由于创建笔记是一项跨专业和护理环境的日常大批量任务,因此专注于该应用程序的解决方案具有更广泛的采用潜力。

- 例如,2025 年 3 月,Oracle 宣布使用 Oracle Health Clinical AI Agent 的医生发现每日记录时间减少了近 30%。笔记创建效率的显着提升凸显了为什么临床笔记生成可能是市场上的领先应用领域。

工作流程自动化领域预计在预测期内复合年增长率为 35.44%。

按最终用户

由于患者数量庞大,医院和 ASC 的需求将引领该领域的增长

根据最终用户,市场分为医院和 ASC、专科诊所等。

按最终用户划分,医院和 ASC 细分市场主导市场,占据最大份额。这些设置管理大量患者、复杂的文档要求和大量临床医生,这对自动化产生了更强烈的需求。大型提供商组织还拥有更多资源来投资企业人工智能平台,并可以通过提高生产力、减少倦怠和工作流程标准化来产生更清晰的投资回报。主要运营实体之间的战略合作伙伴关系进一步推动了细分市场的增长。

- 例如,2025 年 3 月,拉什大学健康系统 (Rush University System for Health) 扩大了与 Suki 的合作伙伴关系,在成功部署后在整个企业范围内推出环境人工智能助手,使 28 个专业的临床医生能够减少管理时间并更多地关注患者护理。这种在主要卫生系统中的企业规模部署支持了医院和 ASC 在市场上领先采用的观点。

预计专科诊所业务在预测期内将以 36.52% 的复合年增长率增长。

临床文档生成人工智能市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Generative AI for Clinical Documentation Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美地区在 2024 年以 2.9 亿美元占据主导地位,并在 2025 年以 3.8 亿美元保持领先地位。随着卫生系统越来越多地采用生成式人工智能文档工具来减少临床医生的倦怠、提高工作流程效率并在大型提供商网络中扩展环境文档,北美市场正在强劲增长。

美国临床文档市场的生成人工智能

鉴于北美的巨大贡献以及美国在该地区的主导地位,预计2026年美国市场规模约为4.6亿美元,约占全球销售额的43.91%。

欧洲

欧洲预计未来几年将以 32.94% 的速度增长,在所有地区中排名第二,到 2026 年估值将达到 2.7 亿美元。随着卫生系统越来越多地评估环境划线和生成人工智能工具以提高生产力、文档质量和临床效率,欧洲市场正在见证增长。

英国临床文档市场的生成人工智能

预计到 2026 年,英国市场规模约为 0.5 亿美元,约占全球市场的 4.75%。

德国临床文档市场的生成人工智能

预计到2026年,德国市场规模将达到约0.6亿美元,相当于全球市场的5.41%左右。

亚太地区

预计2026年亚太地区将达到2.2亿美元,稳坐第三大市场地位。随着医疗保健提供商更加关注数字医疗基础设施、可扩展的人工智能平台和工作流程自动化,以支持不断增长的护理需求,亚太地区的市场正在不断增长。

日本临床文档市场的生成人工智能

2026年日本市场预计约为0.4亿美元,约占全球市场的3.50%。

中国临床文档生成人工智能市场

中国市场预计将成为全球最大的市场之一,2026 年收入预计约为 0.8 亿美元,约占全球销售额的 7.62%。

印度临床文档市场的生成人工智能

预计2026年印度市场规模约为0.3亿美元,约占全球收入的2.92%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区的市场在预测期内将出现温和增长。拉丁美洲市场的估值预计将在 2026 年达到 0.3 亿美元。由于本地投资的增加,预计拉丁美洲市场将出现增长。在中东和非洲,海湾合作委员会预计到 2026 年将达到 0.1 亿美元。

南非临床文档市场的生成人工智能

预计到2026年南非市场将达到约0.1亿美元,约占全球收入的0.52%。

竞争格局

主要行业参与者

主要参与者的战略合作推动市场进步

全球临床文档生成人工智能市场高度整合,Abridge AI, Inc.、Suki AI, Inc.、DeepScribe, Inc.、Nabla Technologies、Ambiance Healthcare 和 Solventum Corporation 等公司占据了重要的市场份额。战略合作伙伴关系、新产品发布、技术进步和对该行业投资的增加推动了这些公司的市场份额增长。

- 例如,2024 年 3 月,领先的从业者人工智能助手 Nabla Technologies 推出了 Nabla Copilot 的新 Magic Edit 功能,将自动化临床文档的个性化引入了新的水平。

全球市场上的其他著名参与者包括微软公司、甲骨文公司和 Commure, Inc.。这些公司预计将优先考虑技术进步、战略合作和新产品发布,以巩固其在全球市场的地位。

临床文档公司的关键生成人工智能列表

- Abridge 人工智能公司(我们。)

- Suki AI, Inc.(美国)

- 深度抄写员(我们。)

- 纳博拉科技(法国)

- 氛围医疗保健(我们。)

- 溶剂公司(美国)

- 微软公司(美国)

- 甲骨文公司(美国)

- 康穆尔公司(我们。)

- 科尔蒂(丹麦)

主要行业发展

- 2026 年 2 月:Oracle Health 在英国推出了其临床人工智能代理——Clinical Note。新的人工智能解决方案使 NHS 和私人诊所的护理人员能够使用环境语音和屏幕驱动的助手来起草患者笔记,减少管理任务,使他们能够将更多时间投入到患者护理上。

- 2025 年 8 月:Ambiance Healthcare 推出了 Chart Chat,这是一款首创的 AI 副驾驶,旨在直接集成到 Epic 的电子健康记录 (EHR)系统为医疗保健提供者提供情境感知的临床见解。

- 2025 年 10 月:UPMC 在整个企业范围内扩展了 Abridge,巩固了在匹兹堡建立的长期合作伙伴关系,该合作伙伴关系已从一个小型试点扩展到数千名临床医生,使用 Abridge 记录他们每年为数百万患者提供的护理。

- 2025 年 9 月:Onvida Health 和 Ambiance Healthcare 直接在 Epic 的 Hyperspace 和 Haiku 应用程序中推出了前沿环境人工智能功能。这种企业范围内的部署使 Onvida 临床医生能够无缝访问 Ambiance 的图表摘要、环境划线、编码和患者摘要技术。

- 2025 年 5 月:Suki 宣布通过 athenahealth 的集成 Ambient Notes 解决方案向 athenahealth 网络上的所有卫生系统普遍提供其环境技术。这一里程碑扩大了该公司与 athenahealth 的全国合作伙伴关系。

报告范围

该报告提供了详细的全球生成人工智能临床文档市场分析,包括产品类型、部署、类型、技术、应用和最终用户等关键领域。它研究了环境文档工具、人工智能医疗抄写员、基于语音的文档工具和临床总结解决方案在医疗保健环境中的日益采用。该研究还涵盖了影响行业扩张的关键市场动态,包括驱动因素、限制因素、挑战和增长机会。此外,它还提供主要地区的区域分析,并通过公司概况、产品供应和最新战略发展来评估竞争格局。该报告旨在清晰地展示当前的市场趋势、未来的增长潜力以及影响这些解决方案采用的因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为33.30% |

| 单元 | 价值(十亿美元) |

| 分割 | 按产品类型、部署、类型、技术、应用程序、最终用户和区域 |

| 按产品类型 |

|

| 按部署 |

|

| 按类型 |

|

| 按技术 |

|

| 按申请 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 7.9 亿美元,预计到 2034 年将达到 105 亿美元。

2025年,北美市场价值为3.8亿美元。

预计该市场在预测期内将以 33.30% 的复合年增长率增长。

按产品类型划分,环境临床记录工具细分市场领先。

临床医生日益增加的行政负担是推动市场的关键因素。

Abridge AI, Inc.、Suki AI, Inc.、DeepScribe、Nabla Technologies 和 Ambiance Healthcare 是全球市场的主要市场参与者。

2025 年,北美市场占据主导地位,份额最大。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 190

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。