仿制药市场规模、份额和行业分析,按类型(简单仿制药、专业仿制药和复杂仿制药),按治疗适应症(心血管、中枢神经系统、抗感染、内分泌和代谢、胃肠、呼吸、皮肤科、肿瘤和支持护理、疼痛管理、维生素、矿物质和营养等),按给药途径(口服、注射剂、外用剂、吸入剂等),按分销渠道(医院药房、药店和零售药房、在线药房等)和区域预测,2026-2034 年

仿制药市场规模及未来展望

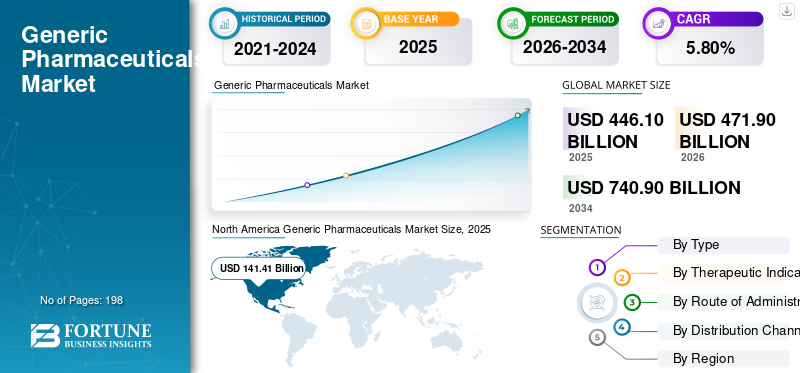

2025年,全球仿制药市场规模为4461亿美元。预计该市场将从2026年的4719亿美元增长到2034年的7409亿美元,预测期内复合年增长率为5.80%。北美在仿制药市场占据主导地位,2025 年市场份额为 31.7%。

全球仿制药市场包括非专利药品,这些产品在治疗上与品牌药相当,并用于大批量治疗领域,如心血管疾病、中枢神经系统疾病、抗感染药物、内分泌和代谢疾病、胃肠道疾病、呼吸系统疾病、皮肤科、肿瘤支持护理、疼痛管理和营养相关治疗。该市场的推动因素包括对具有成本效益的药物的需求不断增长、品牌药物的专利到期、慢性病负担的增加以及政府主导的改善获得负担得起的治疗的努力。医院药房、零售药房、药店和在线药房渠道广泛供应口服固体剂、注射剂、外用产品、吸入疗法和其他剂型,进一步支撑了需求。

全球市场的主要参与者包括 Teva Pharmaceutical Industries、Sandoz、Viatris、Sun Pharmaceutical Industries 和 Aurobindo Pharma。 这些公司专注于广泛的仿制药产品组合、强大的 ANDA 和监管备案能力、大规模的制造网络、成熟的分销渠道,并日益关注复杂的仿制药、注射剂,以加强其市场占有率。

下载免费样品 了解更多关于本报告的信息。

仿制药市场要点

- 2025年市场规模:4461亿美元

- 2026年市场规模:4719亿美元

- 2034年预测市场规模:7409亿美元

- 复合年增长率:2026-2034 年 5.80%

- 到 2025 年,北美将占据仿制药市场的 31.7% 份额。

- 预计到 2026 年,口腔细分市场将占据最大的市场份额,达到 62.3%。

- 预计到 2026 年,药店和零售药房市场将占市场份额 52.2%。

北美

北美地区2025年估值为1414.1亿美元,领跑全球市场,保持主导地位。

欧洲

在政府成本控制举措和强大的公共医疗保健系统的支持下,欧洲在预测期内预计将以 4.93% 的复合年增长率增长。

亚太地区

由于对平价药品的需求不断增长,预计到 2026 年,亚太地区的市场价值将达到 1363.3 亿美元。

我们。

预计到 2026 年,美国市场将达到约 1385.6 亿美元。

日本

日本 预计到 2026 年市场规模将达到 226.7 亿美元左右。

阅读更多

仿制药 市场趋势

政府大力支持仿制药替代是全球市场的主要趋势

由于医疗保健系统面临着在确保获得治疗的同时最大限度地减少药品费用的压力,政府对仿制药替代的大力支持正在成为全球市场的一个显着增长趋势。当名牌药物变得非独家时,当局和监管机构敦促医生、药剂师、医院和保险公司转向更便宜的仿制药。这一趋势增加了仿制药处方的数量,增强了药房层面的替代性,并促进了简单、专业和复杂的仿制药的更快采用。这对于心血管疾病、糖尿病、中枢神经系统疾病、呼吸系统疾病、止痛和抗感染等慢性疾病领域尤其重要,因为长期用药会导致巨大的成本压力。随着政策、报销指南和加快监管审查流程的仿制药替代结构不断增强,制造商被鼓励更有效地增强产品提交、生产能力和分销网络。这通过提高负担能力、扩大患者获取渠道以及加强与昂贵品牌药物的竞争来直接促进市场扩张。这些因素支撑着全球仿制药市场的整体增长。

- 例如,2025年10月,美国FDA宣布了一项新的ANDA优先试点计划,以支持美国的仿制药生产和测试。该计划旨在为某些简化新药申请提供更快的审查,并加强国内仿制药供应链,为扩大仿制药的可及性提供直接的监管支持。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

对平价药品的需求不断增长,推动市场增长

对具有成本效益的药物的需求不断增长,对全球仿制药产生了重大影响医药市场患者、医疗机构、保险公司和政府寻求降低治疗费用,同时确保获得重要的治疗。仿制药通过以更低的成本提供与品牌药物相当的治疗选择来减轻这种压力。这对于糖尿病、心血管问题、中枢神经系统疾病、呼吸系统疾病和消化系统疾病等慢性疾病尤其重要,因为患者需要持续用药。随着药品支出的增加,医疗保健系统正在通过实施处方政策、替代法规、报销援助和公共采购举措来促进更多地采用仿制药。这增加了基本仿制药的处方数量,同时为注射剂、吸入产品和其他更有价值的剂型中的专业和复杂仿制药提供了机会。因此,承受能力的压力直接鼓励了医院药房、零售药店、网上药房平台对仿制药的使用。

- 例如,2025年8月,梯瓦制药工业公司宣布仿制药Saxenda(利拉鲁肽注射液)获得FDA批准并在美国上市,这是第一个用于体重管理的仿制药GLP-1。该公司表示,此次推出满足了美国市场对该治疗类别日益增长的需求,并支持其复杂的仿制药产品组合。

市场限制

监管和质量合规负担限制市场增长

监管和质量合规负担是全球市场增长的主要制约因素,因为仿制药制造商必须始终满足严格的 GMP、生物等效性、稳定性、数据完整性和制造文件标准。检查、测试、验证或质量控制方面的任何失败都可能会延迟批准、阻止产品发布、引发召回或限制向美国和欧洲等主要市场的进口。这对于生产大批量口服仿制药、无菌注射剂、复杂仿制药、吸入产品和 API 依赖制剂的公司来说尤其具有挑战性。随着监管机构加强对生产场地和数据可靠性的审查,企业需要在质量系统、设施升级、审计和补救活动方面加大投资。这些增加的成本降低了本已对价格敏感的市场的利润,并使一些低利润的仿制药产品在商业上失去吸引力。因此,合规压力限制了供应连续性,减缓了新仿制药的进入,并给制造商带来了运营风险。

- 例如,2025 年 7 月,美国 FDA 在 2025 年 2 月 3 日至 14 日检查了 Glenmark Pharmaceuticals Limited 印度中央邦的工厂后,向其发出了警告信。 FDA 列举了成品药品严重违反现行良好生产规范法规的情况,表明质量合规问题如何直接影响仿制药生产和监管信心。

市场机会

延长品牌药物的专利到期时间以提供利润丰厚的机会

品牌药物专利的日益到期正在全球市场上产生大量机会,因为它使仿制药生产商能够进入曾经由原始品牌公司控制的利润丰厚的治疗领域。当排他性结束时,公司可以推出更实惠的版本,并迅速吸引寻求具有成本效益的选择的患者、药房、医院和付款人的需求。这种机会在长期和高费用领域尤其重要,包括糖尿病、肥胖、心脏病、中枢神经系统疾病、呼吸系统药物、肿瘤支持和抗感染治疗。专利到期还促使公司投资复杂的仿制药,如注射剂、吸入产品、长效制剂和预充笔,因为竞争减少,利润率更高。随着更多重磅药物的保护到期,拥有强大监管、临床和制造技能的仿制药公司可以开发独特的产品组合。这为国际和本地企业建立了独特的增长轨迹,同时增加了获得药品的机会并减少了医疗费用。所有这些因素都将推动未来几年的市场增长。

- 例如,2026 年 1 月,Sun Pharmaceutical Industries 获得 DCGI 批准在印度生产和销售仿制药索马鲁肽注射液。该公司表示,将在印度索马鲁肽专利到期后以 Noveltreat 品牌推出该产品,这表明专利到期如何为高需求代谢和体重管理疗法领域的仿制药公司创造新机会。

市场挑战

高价值仿制药的复杂制造要求对市场增长构成突出挑战

由于复杂的制造需求,全球市场面临着巨大的困难,因为扩张逐渐从基本的口服仿制药转向更复杂的产品,如吸入器、注射剂、眼科、局部制剂、长效产品和药物设备组合。这些产品需要复杂的配方开发、专业的生产线、严格的设备性能测试、无菌措施和更全面的监管文件。因此,开发所需的时间被延长,所需的资金也明显高于简单的片剂或胶囊。不太知名的仿制药公司可能会因为对科学知识、临床或体外证明以及专业制造能力的要求而难以在这些领域竞争。制造过程中的任何变化都会影响生物等效性、产品功效和批准时间表。因此,尽管复杂的仿制药可以提高利润,但它们设置了更大的进入障碍并限制了能够成功推出此类产品的公司数量。所有因素都会累积影响市场增长。

- 例如,2025 年 12 月,Amneal Pharmaceuticals 的硫酸沙丁胺醇吸入剂仿制药获得美国 FDA 批准气雾剂,ProAir HFA 的通用版本。该公司强调,这是其在 2025 年第四季度获得批准的第二个复杂呼吸治疗产品,表明吸入仿制药需要专门的呼吸配方和设备功能,这使得该细分市场比简单的口服仿制药更难开发和制造。

细分分析

按类型

由于处方量大、开发成本较低以及在慢性疾病中广泛使用,简单仿制药市场占据主导地位

从类型上看,市场分为复杂仿制药、简单仿制药和专门仿制药。

到 2025 年,简单仿制药细分市场将引领全球仿制药市场份额。因为这些产品包括广泛用于各种治疗适应症的大容量片剂、胶囊和传统口服制剂。此外,简单的仿制药需要更低的开发成本、更短的监管途径以及相对更容易的生产规模扩大,这使得更多的公司能够进入市场并为大量患者提供服务。他们的需求也得到了零售药店和药店的大力使用的支持,这些地方的长期处方药会被反复补充。此外,付款人和公共卫生系统更喜欢简单的仿制药,因为它们可以降低治疗成本,同时保持与品牌药物的治疗等效性。

- 例如,2025 年 5 月,Lupin 在获得美国 FDA 批准其 ANDA 后,在美国推出了托伐普坦片(15 毫克、30 毫克、45 毫克、60 毫克和 90 毫克)。

预计复杂仿制药市场在预测期内将以 7.99% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按治疗适应症

由于代谢紊乱患病率飙升,内分泌和代谢领域将增长更快

根据治疗适应症,市场分为心血管、中枢神经系统、抗感染、内分泌和代谢、胃肠、呼吸、皮肤科、肿瘤和支持护理、疼痛管理、维生素、矿物质和营养等。

内分泌和代谢领域预计在预测期内将以 6.69% 的最快复合年增长率增长。代谢紊乱患病率的飙升预计将刺激需求并推动细分市场的增长。

到 2025 年,其他细分市场将占据主导市场份额。更广泛的疾病覆盖范围增加了慢性病和急性护理机构的处方量。该细分市场还受到眼科、泌尿科、肾科和专业支持疗法领域频繁推出的仿制药的支持,而这些领域的品牌产品已经失去了排他性。此外,其他细分市场受益于更广泛的产品基础、更高的分子多样性以及零售、医院和在线的需求药店渠道。这使其成为全球市场上主要的创收治疗适应症领域。此外,该部门预计到 2026 年将持有 15.7% 的份额。

- 例如,2025 年 9 月,Amneal Pharmaceuticals 的 0.01% 比马前列素眼用溶液获得美国 FDA 批准,这是 LUMIGAN 的仿制药,用于降低开角型青光眼或高眼压患者升高的眼内压。

按给药途径

由于患者便利性高、处方基础大以及在慢性病治疗中的广泛使用,口服细分市场占据主导地位

根据给药途径,市场分为口服、肠胃外、局部、吸入等。

2025年,市场主要由口腔细分市场主导。该细分市场是慢性和急性疾病中处方最广泛、最容易服用的通用剂型。此外,口服药物更容易通过零售药房、医院药房和在线药房制造、储存、分销和分配。它们的患者接受度高且适合家庭治疗也支持重复配药,特别是对于慢性病管理。此外,该部门预计到 2026 年将持有 62.3% 的份额。

- 例如,2025 年 4 月,Aurobindo Pharma 的奥卡西平缓释片(150 毫克、300 毫克和 600 毫克)获得美国 FDA 批准,这是一种相当于 Oxtellar XR 的 AB 级仿制药,用于治疗部分性癫痫发作。

预计注射剂市场在预测期内将以 7.14% 的复合年增长率增长。

按分销渠道

药店和零售药房市场由于处方药补充量大、获取方便以及在慢性病治疗中的广泛使用而占据主导地位

根据分销渠道,市场分为医院药房、药店和零售药房、网上药房等。

2025 年,药店和零售药房领域占据市场份额。该领域的主导地位归因于大多数仿制药是通过社区药房网络配发的,用于常规和长期治疗。该细分市场还受到患者对当地药房护理的强烈偏好以及在配药时提供低成本仿制药替代品的支持。随着零售药店继续将实体访问与数字补充工具和处方管理服务结合起来,它们仍然是大批量仿制药分销的主要渠道。此外,该部门预计到 2026 年将持有 52.2% 的份额。

- 例如,2025 年 10 月,CVS Health 发布了 2025 年 Rx 报告,强调了社区药房的持续转型,并指出其拥有超过 9,000 个社区医疗目的地的网络。

此外,预计在线药店在预测期内将出现 10.41% 的增长率。

仿制药市场区域展望

按地区划分,全球市场分为亚太地区、拉丁美洲、欧洲、北美、中东和非洲。

北美

定制请求 获取广泛的市场洞察。

2024年北美市场价值1344.9亿美元,主导全球市场。 2025年,该地区保持领先地位,达1414.1亿美元。该地区的增长是由仿制药替代品的大量使用、高医疗保健支出以及品牌药物的专利持续到期推动的。该地区还通过更快的 ANDA 批准、增加复杂仿制药的使用以及对口服仿制药、注射剂、吸入产品和特种仿制药的强劲需求来支持增长。

美国仿制药市场

美国市场领先北美地区,预计2026年约为1385.6亿美元,约占全球市场的29.4%。

欧洲

预测期内欧洲市场的复合年增长率为 4.93%。欧洲的增长得益于政府主导的成本控制计划、参考定价系统以及对负担得起的药品的公共医疗保健的大力关注。该市场还受益于人口老龄化、慢性病高患病率以及仿制药在心血管、胃肠道、中枢神经系统、抗感染和疼痛管理治疗领域的广泛使用。

英国仿制药市场

预计 2026 年英国市场规模约为 219.2 亿美元,约占全球收入的 4.6%。

德国仿制药市场

预计到2026年,德国市场规模将达到约236亿美元,相当于全球销售额的5.0%左右。

亚太地区

到 2026 年,亚太地区的市场规模预计将达到 1363.3 亿美元。亚太地区因其庞大的患者群体、不断扩大的医疗服务范围以及大量具有成本效益的仿制药制造商而成为增长最快的地区之一。印度和中国是原料药和仿制药成品的主要生产中心,支持国内消费和出口。

日本仿制药市场

预计 2026 年日本市场规模约为 226.7 亿美元,约占全球收入的 4.8%。

中国仿制药市场

预计2026年中国市场收入将达到约437.8亿美元,约占全球销售额的9.3%。

印度仿制药市场

预计到 2026 年,印度市场规模约为 185.1 亿美元,约占全球收入的 3.9%。

拉丁美洲、中东和非洲

预计未来几年中东、非洲和拉丁美洲地区的增长将温和。对低成本药品的需求增加、公共医疗保健计划的扩大以及慢性病治疗需求的增加等关键因素预计将推动这些地区的市场增长。预计2026年拉丁美洲市场规模约为383.3亿美元。

海湾合作委员会仿制药市场

预计到 2026 年,海湾合作委员会市场规模将达到约 117.7 亿美元,约占全球收入的 2.5%。

竞争格局

主要行业参与者

广泛的口服仿制药、复杂仿制药、注射剂、呼吸系统和专业产品组合,以支持玩家的市场地位

全球仿制药市场呈现出高度竞争的格局,由大型跨国仿制药公司、印度制剂出口商、注射剂制造商和特种仿制药企业组成。主要参与者包括 Teva Pharmaceutical Industries、Sandoz、Viatris、Sun Pharmaceutical Industries、Aurobindo Pharma、Dr. Reddy's Laboratories 和 Cipla。他们的市场地位得到了大规模制造、强大的监管备案能力、全球分销网络以及与医院、零售和在线药房渠道建立的关系的支持。

- 例如,2025 年 5 月,Lupin 在美国推出了具有 180 天独家经营权的托伐普坦片,加强了其口服仿制药产品组合。

其他重要参与者包括 Lupin、Hikma Pharmaceuticals、Fresenius Kabi、Amneal Pharmaceuticals 和 STADA。这些公司还专注于复杂的仿制药、注射剂上市、呼吸产品和区域扩张,以加强其影响力。

报告中介绍的主要仿制药公司名单

- 梯瓦制药工业有限公司(以色列)

- 山德士公司(瑞士)

- Viatris Inc.(美国)

- 太阳制药工业有限公司(印度)

- 奥罗宾多制药有限公司。 (印度)

- 雷迪实验室有限公司。 (印度)

- 西普拉(印度)

- 羽扇豆(印度)

- Amneal 制药有限责任公司。 (我们。)

- 斯塔达阿兹内米特尔股份公司(德国)

主要行业发展

- 2026 年 4 月:Aurobindo Pharma 的右美沙芬 Polistirex 缓释口服混悬液(30 mg/5 mL OTC)获得美国 FDA 批准,该药物是 Delsym 缓释口服混悬液的通用仿制药。这支持了该公司在口服非处方药领域的地位。

- 2026 年 3 月:Hikma 为美国患者推出了 Nucynta ER(他喷他多)缓释仿制药的授权版本。该公司表示,在推出时,这是该产品在美国第一个可用的仿制药。

- 2026 年 1 月:Reddy's 宣布在美国率先推出盐酸奥洛他定眼用溶液 USP(0.7% OTC),相当于 Extra Strength Pataday 每日一次缓解剂的仿制药。此次上市扩大了其非处方眼保健仿制药产品组合。

- 2025 年 12 月:Viatris 获得美国 FDA 批准的 Sandostatin LAR Depot 仿制药——醋酸奥曲肽注射混悬液。该公司强调,这是其首款使用微球技术获得批准的注射剂,也是第四款注射剂,将于 2025 年获得 FDA 批准。

- 2025 年 11 月:费森尤斯·卡比 (Fresenius Kabi) 在美国推出注射用达巴万星。该产品支持其以医院为重点的注射仿制药产品组合,特别是在抗感染治疗方面。

报告范围

全球仿制药市场分析包括对市场规模的全面评估以及对报告中强调的每个细分市场的预测。它提供了对整个预测期内预计推动市场发展的市场动态和趋势的见解。全球市场报告提供了对重要因素的了解,包括技术进步、产品创新、监管环境和新产品的推出。此外,它还详细介绍了合作伙伴关系、并购以及市场内的关键发展。全球市场预测报告还提供了深入的竞争格局,包括市场份额信息和主要活跃参与者的概况。

North America Generic Pharmaceuticals Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 5.80% |

| 单元 | 价值(十亿美元) |

| 分割 | 按类型、治疗适应症、给药途径、分销渠道和地区 |

| 按类型 |

|

| 按治疗适应症 |

|

| 按给药途径 |

|

| 按分销渠道 |

|

| 按地区 |

|

常见问题

根据《财富商业洞察》的数据,2025 年全球市场价值为 4461 亿美元,预计到 2034 年将达到 7409 亿美元。

2025年,北美市场价值为1414.1亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 5.80%。

按类型划分,简单仿制药细分市场将在 2025 年引领市场。

对平价药品的需求不断增长以及零售药房连锁店的扩张主要推动了市场的扩张。

Teva Pharmaceutical Industries Ltd.、Sandoz Inc.、Viatris Inc.、Sun Pharmaceutical Industries Ltd.、Aurobindo Pharma Limited 和 Dr. Reddy’s Laboratories Ltd. 是市场上的顶级参与者。

2025 年,北美占据最大的市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 198

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。