非处方药市场规模、份额和行业分析,按产品类型(止痛药、感冒和咳嗽药物、消化和肠道药物、皮肤治疗、维生素和矿物质等)、分销渠道(药店和零售药房、医院药房和在线药房)以及区域预测,2026-2034年

主要市场见解

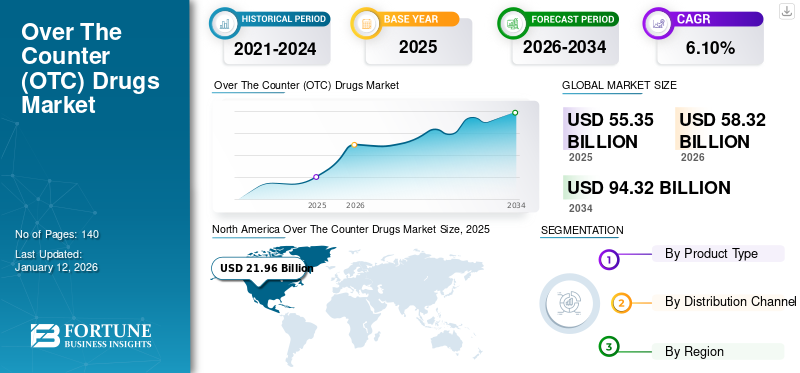

2025年全球非处方药市场规模为553.5亿美元,预计将从2026年的583.2亿美元增长到2034年的943.2亿美元,预测期内复合年增长率为6.10%。北美在非处方药市场占据主导地位,2025年市场份额为39.70%。

OTC 或非处方药是被认为无需医疗专业人员处方即可安全购买的药品。这些产品在医院药房、医疗商店,有时甚至杂货店都有售,并且无需任何处方即可合法销售。非处方药用于治疗一些常见症状,包括普通感冒、身体疼痛、过敏和流感、胃灼热、痤疮和其他基本健康问题。

预测期内促进市场增长的关键因素之一是自我药物治疗的增加。此外,由于成本较低,从处方药 (Rx) 转向非处方药,以及不断推出增强免疫力的非处方药产品,正在推动市场增长。

- 例如,2021年1月,Hamdard推出了12种增强免疫力的非处方药。

此外,非处方药产品的可用性和成本效益正在推动市场的增长。例如,据美国国家生物技术信息中心(NCBI)出版物报道,美国每年通过非处方药节省约1000亿美元。预计上述因素将在预测期内促进非处方药市场的增长。

下载免费样品 了解更多关于本报告的信息。

非处方药市场概况和亮点

市场规模及预测:

- 2025年市场规模:553.5亿美元

- 2026年市场规模:583.2亿美元

- 2034 年预测市场规模:943.2 亿美元

- 复合年增长率:2026-2034 年 6.10%

市场份额:

- 由于较高的消费者意识、完善的零售药房基础设施以及对自我药疗的强烈偏好,北美将在 2025 年以 39.70% 的份额主导非处方药市场。此外,OTC 使用带来的成本节省以及从 Rx 到 OTC 的快速转换也有助于区域增长。

- 按产品类型划分,由于季节性变化、呼吸道感染病例增加以及儿科和老年人口不断增长,感冒止咳药在 2024 年占据了最大的市场份额。由于老年人群对缓解疼痛的需求不断增长以及产品发布的增加,镇痛药成为第二大细分市场。维生素和矿物质排名第三,这得益于消费者健康意识的增强和预防性自我保健的普及。

主要国家亮点:

- 日本:人口老龄化以及药店和电子商务不断扩大的非处方药产品供应推动了增长。对处方药到非处方药转换和自我药疗实践的监管支持进一步增强了市场。

- 美国:医疗保健成本上升和消费者对负担得起的非处方治疗的偏好是主要驱动因素。镇痛药、抗过敏药和维生素等非处方药类别经历了强劲增长,强生和百里高等主要企业扩大了产品线。

- 中国:快速增长的中产阶级、自我保健意识的增强以及互联网普及率的提高正在推动在线非处方药销售。喜马拉雅制药公司等国内企业和葛兰素史克等国际公司正在扩大其影响力。

- 欧洲:该地区受益于强大的药品制造基础、较高的健康素养以及不断增长的自我药疗需求。德国和英国等国家正在投资扩大自有品牌非处方药产品线并扩大零售药房覆盖范围。

COVID-19 的影响

COVID-19 大流行期间,维生素和矿物质市场需求增加

COVID-19 大流行导致全球医疗保健产品的进出口中断。然而,强生服务公司、利洁时集团等一些主要参与者报告称,2020 年其 OTC 或消费者健康领域的收入出现增长。

- 例如,强生服务公司在其2020年年报中表示,其非处方镇痛药之一泰诺(TYLENOL)的需求有所增加。

COVID-19 对不同 OTC 产品的影响各不相同。例如,疫情提高了人们对自我保健重要性的认识,并加速了维生素和矿物质或营养补充剂等类别的增长。与此同时,大多数制造公司报告称,日益加强的预防措施和卫生措施导致咳嗽和感冒产品的销量下降。此外,皮肤治疗产品和消化及肠道药物的销量也出现下降。镇痛药是大流行期间需求量很大的止痛产品。

大流行期间最常见的非处方药是退烧药、抗组胺药、止咳药和维生素。然而,2020年和2021年市场分别出现下滑和缓慢增长。 2024 年,非处方药市场有望稳定增长,预计在预测期内将以显着的复合年增长率增长。

非处方药市场趋势

从处方药向非处方药的日益转变以及自有品牌非处方药产品的增长是重要趋势

市场的显着趋势之一是制造商从处方药到场外交易。许多制造公司正在将其产品从处方药转向非处方药。例如,拜耳公司在2019年年报中表示,作为其战略的一部分,该公司将把部分适合自我护理的处方产品改为OTC。预计这将导致新兴国家和发达国家更容易获得这些药物来治疗各种疾病。

市场的其他趋势包括自有品牌非处方药产品数量的增加。非处方药产品在线销售的增长以及自有品牌制造商和电子商务公司之间的合作正在形成市场新趋势。例如,2019年9月,Dr. Reddy’s Laboratories Ltd.宣布在美国市场推出非处方药奥美拉唑缓释片。这些即将到来的新趋势将使预测期内的市场增长多样化。

下载免费样品 了解更多关于本报告的信息。

- 北美从2023年的196.8亿美元增长到2024年的207.8亿美元。

非处方药市场增长因素

主要参与者大力关注新非处方药产品的开发和推出,以促进市场增长

该市场有大量公司在运营,其中包括强生服务公司、拜耳公司、诺华公司、赛诺菲公司、雷迪博士实验室有限公司、辉瑞公司等。这些主要行业参与者参与研发,开发和销售针对各种健康状况的新非处方药。

- 例如,2020年9月,雷迪博士实验室有限公司宣布推出非处方眼部过敏滴眼液——盐酸奥洛他定滴眼液。

非处方药产品类别中产品上市数量的增加将促进非处方药市场的增长。

OTC 产品的可及性和可负担性将推动市场增长

预计在预测期内增长市场的关键因素之一是可及性、可负担性以及大量提供非处方药产品的零售商店的存在。在发达国家和新兴国家,私营部门通过零售店和其他分销网点改善供应链的投资不断增加,从而推动了市场增长。根据NCBI公布的数据,2020年,美国、日本、德国、英国等国家对全球OTC销售贡献最大。

此外,监管机构越来越多地批准将处方药改为非处方药,这也推动了市场的增长。随着大多数过敏处方药已改为非处方药,人们明显转向这些更方便、更实惠的选择。例如,根据美国消费者保健品协会 (CHPA) 的数据,到 2022 年,许多处方抗过敏药物已转为非处方药,并且由于这些药物的成本较低,人们开始转向这些药物。

制约因素

由于不正确的自我诊断和非处方药的副作用而导致的错误用药可能会阻碍市场增长

预计在预测期内抑制全球非处方药市场增长的一些限制因素是不正确的自我诊断导致消费错误的药物。很多非处方止咳感冒产品都导致用药错误,对患者身体产生不良影响。此外,药物滥用和毒瘾行为也拉低了市场增长。止咳药、止泻药和止痛药是一些常用于药物滥用的非处方药。根据成瘾中心和药物滥用和心理健康服务管理局 (SAMHSA) 发布的一项研究,2020 年,美国大约有 160 万 12 岁至 25 岁的年轻人滥用非处方药(感冒药和咳嗽药)。此外,传统药物的使用也可以作为这个市场的替代品或替代品。

非处方药市场细分分析

按产品类型分析

由于普通感冒和咳嗽的患病率不断增加,感冒和咳嗽药物将占据主导地位

根据产品类型,市场可分为镇痛药、感冒和咳嗽药物、消化和肠道药物、皮肤治疗、维生素和矿物质等。

由于季节变化导致人口中普通感冒和咳嗽的发生率增加,预计到 2026 年,感冒和咳嗽药物将占据市场主导地位,份额为 23.99%。据美国疾病控制与预防中心称,感冒和咳嗽是 10 岁以下儿童和 65 岁以上老年人群中最常见的病症,这导致对治疗产品的需求不断增加。

2025年镇痛药占据第二大市场份额。这主要是由于老年人口的增加、止痛药物的需求激增以及市场上新的止痛OTC产品的推出。例如,2020年9月,Dr. Reddy’s Laboratories Ltd.宣布在美国市场推出非处方药双氯芬酸钠外用凝胶。

紧随镇痛药之后,维生素和矿物质领域预计将成为第三大市场。体育运动员和职业人士对能量产品和体重管理补充剂的高需求正在推动细分市场的增长。根据负责任营养委员会(CRN)2019年进行的一项调查发现,维生素和矿物质是最常消费的补充剂类别,约76.0%的美国人消费这些产品来改善健康。

消化和肠道治疗、皮肤治疗和其他领域正在以稳定的速度增长。日益严重的皮肤问题,如痤疮、晒伤、严重的皮肤过敏反应以及真菌或细菌引起的皮肤感染,将导致该部位的生长激增。其他部分包括助眠剂、减肥/饮食和非处方药口腔护理产品。

- 预计到 2024 年,感冒和咳嗽药物领域将占据市场主导地位,占据 23.9% 的份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按分销渠道分析

由于患者偏好不断上升,药店和零售药房市场将占据主导地位

根据分销渠道,市场分为药店和零售药店、医院药房和网上药房。由于提供非处方药产品的零售药店数量不断增加,以及患者对商店和零售药店这些产品的偏好不断增加,预计到 2026 年,药店和零售药店市场份额将达到 45.56%。由于获得非处方药的机会增加以及不同产品的供应,医院药房部门占据了第二大市场份额。

由于新兴市场的互联网普及率以及在线药店提供的折扣,在线药店将以利润丰厚的复合年增长率增长。

区域见解

按地区划分,全球市场可分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

North America Over The Counter Drugs Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年北美市场规模达到219.6亿美元,占市场总收入的39.70%,预计2026年将达到232.4亿美元。该地区的主导地位归因于与处方产品相比,人们对OTC产品的偏好日益增加。预计到2026年美国市场将达到215.3亿美元。

欧洲

2025年,欧洲为全球市场贡献了约138.3亿美元,占25.00%的份额,由于该地区自我药疗的高度采用以及大量OTC药品生产公司的存在,预计到2026年将达到145.5亿美元。此外,人们对非处方药产品的认识不断提高正在推动该地区的市场增长。到2026年,英国市场预计将达到18.7亿美元,而德国市场预计到2026年将达到44.1亿美元。

亚太地区

2025 年,亚太市场规模为 129 亿美元,占全球需求的 23.30%,预计到 2026 年将增长至 137.9 亿美元,原因是消费者自我药疗态度的转变、老年人口的增加、从处方药向非处方药的快速转变以及非处方药的可负担性。在印度,76.0% 的成年人更喜欢非处方药而非处方药。对非处方药产品的日益青睐正在促进市场增长。此外,西普拉公司、葛兰素史克公司、喜马拉雅制药公司、宝洁公司和泰姬陵制药公司等制药公司的存在,凭借其强大的产品组合和强大的分销渠道,正在促进非处方药市场的增长。

日本市场预计到2026年将达到29.5亿美元,中国市场预计到2026年将达到42.5亿美元,印度市场预计到2026年将达到21.9亿美元。

中东、非洲和拉丁美洲

中东和非洲在全球市场中保持强势,2025年达到27.7亿美元,占5.00%份额,预计2026年将达到28.7亿美元。拉丁美洲市场2025年占39亿美元,占全球行业的7.00%,预计2026年将达到40.7亿美元。在巴西,尽管各种国家根据规定,抗菌药物的非处方使用非常频繁。由于成本较低,人们对非处方药的偏好日益增加,而且进入这些利润丰厚行业的参与者数量不断增加,这将推动预测期内市场的增长。

主要行业参与者

United HealthCare Services, Inc. 提供多元化保险计划和 Centene 公司 支持他们的统治地位

全球行业竞争格局中,强生、拜耳、诺华、赛诺菲、辉瑞、葛兰素史克、勃林格殷格翰等一些主要企业占据了大部分市场份额。这些主要参与者正在实施不同的战略举措,以提高其在非处方药市场的份额。

强生公司是全球最大的医疗保健公司之一。该公司在其消费者健康部门提供非处方药产品。作为一项关键战略,该公司向公众以及全球在线门户网站和零售店营销其产品。同样,辉瑞和国际领先制药公司葛兰素史克于 2019 年 8 月建立合作伙伴关系,共同开发一家合资企业。该协议的目的是创建领先的消费者保健业务并成为全球市场的市场领导者。

此外,2020年4月,武田药品工业株式会社宣布将继续实施剥离策略,在欧洲地区销售选定的产品。此外,2020 年 7 月,诺华公司推出了用于对症治疗 COVID-19 的非营利药物组合。该产品组合包括 Sandoz 部门的 15 种仿制药和非处方药,以满足患有 COVID-19 症状的患者未满足的需求。

全球市场上的其他知名企业包括利洁时集团 (Reckitt Benckiser Group PLC)、武田制药有限公司 (Takeda Pharmaceutical Company Ltd.)、安利公司 (Amway Corp.)、宝洁公司 (Procter & Gamble Co.)、康宝莱有限公司 (Herbalife Ltd.)、Nature’s Bounty Co. 等。

顶级非处方药公司名单:

- 强生服务公司(美国)

- 拜耳公司(德国)

- 诺华公司(瑞士)

- 赛诺菲公司(法国)

- 辉瑞公司(我们。)

- 葛兰素史克公司(英国)

- 勃林格殷格翰国际有限公司(德国)

- 利洁时集团 (英国)

- 武田药品工业株式会社(日本)

- Perrigo Company plc(爱尔兰)

主要行业发展:

- 2023 年 6 月:多元化制药公司 MCKESSON CORPORATION 宣布推出 Foster & Thrive,这是一个精心策划的 OTC 健康和保健产品自有品牌,以满足不断变化的患者需求和不断增长的需求。

- 2022 年 7 月 -电子商务和数字营销公司 RLG Limited 与新西兰公司 AFT Pharmaceuticals 合作,通过在线市场天猫国际推出一系列非处方药。

- 2022 年 6 月 -Glenmark Pharmaceuticals Ltd. 从 Wockhardt 手中收购了美国已批准的 OTC 缩写新药申请 (ANDA) 组合。收购的 ANDA 帮助该公司扩大了在美国的 OTC 产品组合。

- 2022 年 3 月 -Perrigo Company plc 宣布已获得美国 FDA 对 Nasonex 24HR Allergy 的非处方使用的最终批准。此次批准增强了该公司在市场上的地位。

- 2020 年 12 月 -Soma Pharmaceuticals 和 Crown 宣布合作,在美国市场推出基于 Microcyn 技术的喷雾剂和凝胶以及止痒非处方产品。

报告范围

该报告涵盖了详细的全球非处方药市场分析和概述。它重点关注竞争格局、产品类型、分销渠道和区域等关键方面。除此之外,它还提供了有关市场驱动因素、市场趋势、市场动态、COVID-19 对市场的影响以及其他关键见解的见解。除了上述因素外,报告还涵盖了近年来推动市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 6.10% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按分销渠道

|

|

|

按地区

|

常见问题

根据《财富商业洞察》的数据,2025 年全球非处方药市场规模为 553.5 亿美元,预计到 2034 年将增长至 943.2 亿美元。

2025年,北美市场规模为219.6亿美元。

预计从 2025 年到 2032 年,非处方药市场将以 6.0% 的复合年增长率 (CAGR) 增长。自我药疗需求不断增长、非处方药产品的可负担性以及监管部门对处方药转为非处方药的审批增多,推动了这种稳定增长。

感冒和咳嗽药物领域将在产品类型上引领市场。

从处方药 (Rx) 向非处方药 (OTC) 的日益转变、新非处方药 (OTC) 产品的大量推出以及由于价格实惠而对这些产品的偏好日益增加,是推动市场增长的一些主要因素。

强生服务公司、拜耳公司、诺华公司和赛诺菲公司是全球市场的主要参与者。

北美在全球非处方药市场占据主导地位,到2024年将占39.64%的份额。这种领先地位是由于消费者对非处方药产品的高度偏好、广泛的零售基础设施以及主要制药品牌的强大影响力。

感冒和咳嗽药物是最受欢迎的非处方药产品,其次是镇痛药以及维生素和矿物质。季节性疾病的高患病率和人们对营养补充意识的不断增强是其占据主导地位的关键因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。