玻璃陶瓷市场规模、份额和行业分析,按材料类型(铝硅酸锂 (LAS)、铝硅酸锌 (ZAS)、铝硅酸镁 (MAS) 等)、按应用(家用电器、建筑和建筑、电气和电子、医疗保健和医疗、工业设备、航空航天和国防等)以及区域预测,2026-2034 年

主要市场见解

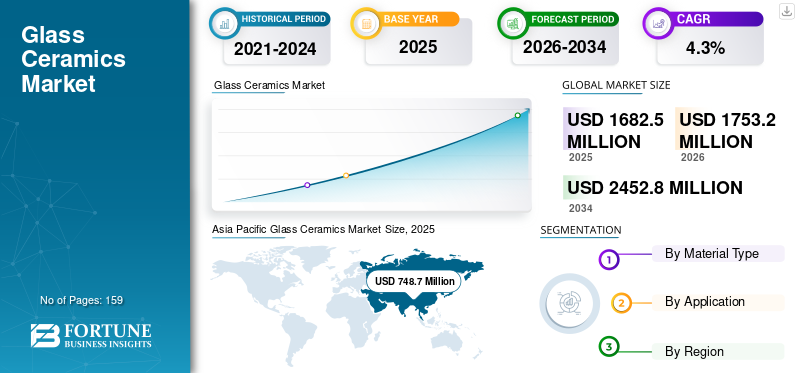

2025年,全球玻璃陶瓷市场规模为16.825亿美元。预计该市场将从2026年的17.532亿美元增长到2034年的24.528亿美元,预测期内复合年增长率为4.3%。亚太地区在玻璃陶瓷市场占据主导地位,2025年市场份额为44.5%。

玻璃陶瓷是通过母体玻璃的受控结晶生产的工程材料,产生的微观结构结合了玻璃般的成型性和陶瓷般的性能。它们的价值在于接近零或低热膨胀、高耐热冲击性、机械耐用性以及特定于应用的光学和电气特性。玻璃陶瓷通常用于各种最终用途,包括家用电器(炉灶和烤箱组件)、建筑和建筑(壁炉板和耐热玻璃)、电气和电子产品(基板和防护罩)、医疗保健和牙科(CAD/CAM 修复体)以及需要高温稳定性的工业和航空航天系统。

玻璃陶瓷市场的增长是由炉灶面和耐热面板的稳定替代需求、精密电子封装和保护部件的不断采用以及医疗保健和牙科修复工作流程的持续需求推动的。与此同时,专注于更薄、更坚韧和功能更强大的微晶玻璃面板的产品创新正在提高家电和电子产品原始设备制造商的设计灵活性。

该市场由几家主要参与者组成,包括肖特、康宁公司、日本电气玻璃有限公司、EuroKera 和 Ohara Inc.。广泛的产品组合、持续的材料创新和多地区的制造足迹支持了该市场的竞争地位。

下载免费样品 了解更多关于本报告的信息。

微晶玻璃市场趋势:

电子和半导体封装的进步推动了市场趋势

烹饪的电气化和厨房电器的高端化继续支撑微晶玻璃的需求,其中低热膨胀和高耐热冲击性可实现耐用、平坦且美观一致的烹饪表面。与此同时,电子和半导体封装的进步使人们对玻璃陶瓷基板和核心材料越来越感兴趣,这些材料支持更大的面板格式并在热循环条件下提高尺寸稳定性。可持续性考虑因素也在影响采购决策,因为制造商优先考虑低排放生产流程、提高可回收性以延长使用寿命、减少破损并提高使用中的能源效率。

- 例如,2025年3月,康宁推出康宁大猩猩玻璃陶瓷,定位为坚韧、透明、可强化的微晶玻璃覆盖材料,适用于移动设备,可提高粗糙表面的跌落性能。

- 2025年1月,日本电气硝子宣布开发下一代大面板微晶玻璃核心基板(GC Core)半导体封装需要更大的基板尺寸和结构稳定性。

市场动态

市场驱动因素:

热冲击性能支持微晶玻璃的采用

对于需要低热膨胀、耐热性和机械鲁棒性的应用来说,微晶玻璃仍然是最成熟的材料解决方案之一。在家用电器中,这意味着炉灶面板的可靠性能,其中重复的加热和冷却循环需要耐热冲击性和长期尺寸稳定性。在建筑和工业系统中,耐热观察板和壁炉应用有助于稳定的基本需求。在电子领域,更坚韧的玻璃陶瓷盖和保护解决方案正在扩大需要提高耐用性而不牺牲光学清晰度的设备中的使用案例。

- 例如,肖特的CERAN产品组合突出了微晶玻璃灶具面板的持续创新和全球生产足迹,以有效、大规模地满足家电原始设备制造商的要求。

市场限制:

限制供应商快速转换以限制市场扩张

玻璃陶瓷的制造需要精确的熔化、成型和受控的陶瓷化步骤,所有这些都需要严格的温度控制,使得生产过程能源密集且资本要求高。最终用户经常对光学性能、表面质量和热膨胀执行严格的公差要求,从而提高了产品资格要求并限制了供应商的快速转换。在某些应用中,替代工程材料(先进陶瓷、钢化特种玻璃或镀膜玻璃系统)可以在成本、交货时间或性能匹配方面有效竞争,特别是在中端产品领域。

市场机会:

对优质微晶玻璃面板的需求不断增长,创造利润丰厚的增长机会

电磁炉和电灶的采用不断增加,继续支持对优质微晶玻璃面板的持续需求,特别是在家电原始设备制造商追求更薄的设计、集成显示屏和差异化美学的情况下。在先进封装,玻璃陶瓷核心基板在面板尺寸可扩展性和尺寸稳定性方面具有潜在优势,为服务于半导体生态系统路线图的供应商创造了机会。在医疗保健应用中,玻璃陶瓷牙块和修复材料受益于可预测的加工工作流程和数字牙科的不断普及,支持专业领域的稳定、更高利润的增长。

- 例如,NEG 的 GC Core 开发表明了行业向玻璃陶瓷基板发展的趋势,该基板旨在适应更大的下一代半导体封装格式。

市场挑战:

消费电器的成本压力阻碍市场增长

虽然基准需求稳定,但销量可能会因影响消费电器支出和建设周期的宏观条件而波动。在炉灶面领域,在经济低迷时期面临成本压力的原始设备制造商可能会将产品组合转向成本较低的替代品,从而限制高端面板的增长。在电子和医疗用途中,资格和可靠性测试可能会很广泛,这会增加新材料的收益时间,并为产能增加带来执行风险。

下载免费样品 了解更多关于本报告的信息。

细分分析

按材料类型

铝硅酸锂 (LAS) 领域由于其近乎零的热膨胀

根据材料类型,市场分为硅铝酸锂(LAS)、硅铝酸锌(ZAS)、硅铝酸镁(MAS)等。

这锂到 2025 年,铝硅酸盐 (LAS) 细分市场将占据最大的玻璃陶瓷市场份额。该细分市场受到其近零热膨胀和高耐热冲击性的推动,这对于家用电器和耐热建筑应用至关重要。此外,到 2025 年,该细分市场将占据 61.1% 的份额。

硅铝酸锌 (ZAS) 领域的增长受到电子和特种技术组件的支持,这些组件的机械强度和定制特性受到重视。硅铝酸锌 (ZAS) 领域预计在研究期间将以 4.2% 的复合年增长率增长。

在需要耐用性和中高温稳定性的工业部件的推动下,硅铝酸镁(MAS)领域预计在整个预测期内将出现良好增长。

按申请

家用电器领域由于产品的广泛使用而占据市场主导地位

按应用划分,市场分为家用电器、建筑、电气和电子、保健和医疗、工业设备、航空航天和国防等。

由于电磁炉和辐射炉灶大量使用微晶玻璃面板,以及成熟市场的稳定替代需求,2025年家用电器领域将占据最大份额。此外,到 2025 年,该细分市场将占据 32.8% 的份额。

建筑行业预计在预测期内复合年增长率为 4.5%。该领域的增长得到了壁炉板和耐热玻璃的支持。

在高价值电子和包装中的保护盖和基板应用的推动下,电气和电子领域预计在整个预测期内将经历良好的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

微晶玻璃市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Glass Ceramics Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在 2025 年占据主导地位,价值为 7.487 亿美元,预计到 2026 年将继续保持领先地位,价值为 7.847 亿美元。该地区受益于强大的家电制造生态系统、不断扩大的电子和半导体供应链以及城市市场越来越多地采用优质烹饪解决方案。中国仍然是最大的消费群,而日本和韩国通过特种材料和高精度电子应用做出了巨大贡献。

中国微晶玻璃市场

2025年,在高家电制造产量以及国内电磁炉和高端厨房产品消费不断增长的支撑下,中国市场规模将达到3.579亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

北美也是该市场的重要贡献者,预计到2026年该市场将达到3.239亿美元。该市场的增长受到稳定的家电更换需求、工业高温应用和特种材料创新的支持。美国的家电需求和电子产品相关的最终用途占据了该地区消费的大部分。

美国微晶玻璃市场

2025年,美国市场预计将达到2.676亿美元。该市场是由电磁炉/电炉灶和其他依赖低热膨胀、耐热冲击玻璃的高端电器的更换和升级需求推动的。陶瓷制品面板。

欧洲

预计欧洲在未来几年将出现显着增长。在预测期内,该地区预计将以 4.4% 的复合年增长率增长,到 2026 年估值将达到 4.756 亿美元。玻璃陶瓷市场的增长是由成熟的特种玻璃和玻璃陶瓷制造能力、对壁炉和耐热建筑应用的强劲需求以及家电设计的持续创新推动的。德国仍然是重要的制造和技术中心。

英国玻璃陶瓷市场

2025年英国市场规模将达到约4330万美元,约占全球市场收入的3.7%。

德国微晶玻璃市场

2025年,德国市场规模约为1.4亿美元,相当于全球销售额的4.6%左右。

拉美

拉丁美洲正在经历稳定增长,预计 2026 年估值将达到 8810 万美元。该地区的需求与家电普及率、翻新活动和选择性工业用途有关。

中东和非洲

中东和非洲地区正在逐步扩张,到 2025 年销售额将达到 2790 万美元。该市场的增长是由建筑主导的耐热面板需求以及海湾合作委员会高端电器的日益普及所推动的。一些国家的本地制造能力有限,增加了对进口和区域分销网络的依赖。

海湾合作委员会微晶玻璃市场

GCC 到 2025 年将达到 3430 万美元,约占全球收入的 2.4%。

竞争格局

主要行业参与者:

主要参与者专注于可持续发展努力以维持其市场地位

竞争由材料科学能力、熔化和陶瓷化过程中严格的工艺控制、表面精加工技术以及长期 OEM 资格决定。领先的供应商通过专有配方(低膨胀、提高韧性、光学调谐)、多区域制造足迹以及对家电和电子产品设计周期的技术支持来实现差异化。一些主要市场参与者包括肖特、康宁公司、日本电气玻璃有限公司、EuroKera 和 Ohara Inc.。可持续发展努力,包括能源效率和低排放制造途径,日益影响采购和供应商选择。

主要玻璃陶瓷公司简介:

主要行业发展:

- 2025 年 3 月:肖特宣布批量生产用于微晶玻璃炉灶面的 CERAN 哑光系列,标志着哑光“设计趋势”表面的商业规模扩大,具有减少可见划痕/指纹等功能优势。

- 2025 年 3 月:康宁推出了康宁大猩猩玻璃陶瓷,作为一种用于移动设备的透明、可强化微晶玻璃覆盖材料,标志着微晶玻璃在炉灶面以外的领域出现了新的增长空间。消费电子产品耐久性应用。

报告范围

全球市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括有关预测期内预计推动市场发展的市场动态和趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购的信息。市场研究报告还包括详细的竞争格局,提供市场份额和主要参与者的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 4.3% |

|

单元 |

价值(百万美元) |

|

分割 |

按材料类型、应用和地区 |

|

按材料类型 |

· 硅铝酸锂(LAS) · 硅铝酸锌(ZAS) · 硅铝酸镁(MAS) · 其他的 |

|

按申请 |

· 家用电器 · 建筑与施工 · 电气与电子 · 医疗保健 · 工业设备 · 航空航天与国防 · 其他的 |

|

按地理 |

· 北美(按材料类型、应用和国家/地区) o 美国(按申请) o 加拿大(按申请) · 欧洲(按材料类型、应用和国家/次区域) o 德国(按申请) o 法国(按申请) o 意大利(按申请) o 英国(按申请) o 欧洲其他地区(按申请) · 亚太地区(按材料类型、应用和国家/次区域) o 中国(按申请) o 日本(按申请) o 印度(按申请) o 韩国(按申请) o 亚太地区其他地区(按申请) · 拉丁美洲(按材料类型、应用和国家/次区域) o 巴西(按申请) o 墨西哥(按申请) o 拉丁美洲其他地区(按申请) · 中东和非洲(按材料类型、应用和国家/次区域) o GCC(按申请) o 南非(按申请) o 中东和非洲其他地区(按申请) |

常见问题

《财富商业洞察》预计,2025 年全球市场规模为 16.825 亿美元,预计到 2034 年将达到 24.528 亿美元。

该市场的复合年增长率为 4.3%,预计在预测期内(2026-2034 年)将呈现稳定增长。

到 2025 年,按应用来看,家用电器领域将引领市场。

2025 年,亚太地区占据最高市场份额。

肖特、康宁公司、日本电气硝子有限公司、EuroKera 和 Ohara Inc. 是市场上的一些顶级参与者。

推动市场的关键因素是家用电器(尤其是电磁炉和电灶)越来越多地采用微晶玻璃面板。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 159