GLP-2类似物市场规模、份额和行业分析,按药物(替度鲁肽等)、给药途径(口服和肠胃外)、分销渠道(医院药房以及在线和零售药房)以及区域预测,2026-2034年

GLP-2 类似物市场规模和行业概述

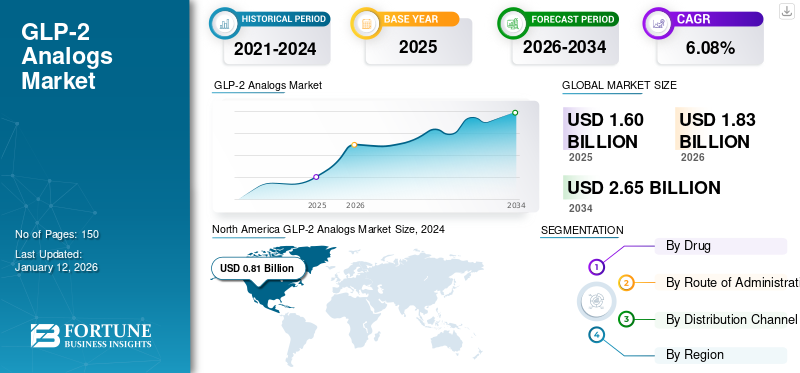

2025年,全球GLP-2类似物市场规模为12.0亿美元。预计该市场将从2026年的18.3亿美元增长到2034年的26.5亿美元,预测期内复合年增长率为6.08%。北美在 GLP-2 类似物市场占据主导地位,2025 年市场份额为 77.11%。

GLP-2类似物(胰高血糖素,如peptide-2 glp-2)是一类药物,主要用于治疗和预防需要静脉营养和液体的短肠综合症(SBS)患者。 GLP-2 类似物模仿天然 GLP-2 激素的作用,促进肠道功能和生长。

由于短肠综合症(SBS)等胃肠道疾病的患病率不断上升,该市场正在显着增长。此外,治疗输送系统的改进和临床对肠衰竭治疗的兴趣日益浓厚也推动了市场的增长。

- 例如,根据 2023 年 12 月《再生疗法》发表的数据,短肠综合症(SBS)到 2023 年,美国的病例数约为每百万人 30 例。

下载免费样品 了解更多关于本报告的信息。

GLP-2 类似物市场要点

- 2025年市场规模:12亿美元

- 2026年市场规模:18.3亿美元

- 2034 年预测市场规模:26.5 亿美元

- 复合年增长率:2026-2034 年 6.08%

- 到 2025 年,北美将主导 GLP-2 类似物市场,占据 77.11% 的份额。

- 预计替度鲁肽细分市场将在预测期内主导市场。

- 2025 年,注射剂细分市场占据最大市场份额。

北美

北美地区 2025 年创造了 12.3 亿美元的收入,预计 2026 年将达到 14.3 亿美元。

欧洲

2025年欧洲占1.7亿美元,预计2026年将达到1.8亿美元。

亚太地区

亚太地区 2025 年销售额为 1.5 亿美元,预计 2026 年将达到 1.8 亿美元。

我们。

已批准的短肠综合征疗法的大量使用继续推动市场增长。

日本

对胃肠道疾病的认识和诊断的提高正在支持市场的扩张。

阅读更多

市场动态

市场驱动因素

短肠综合症病例的增加促进了市场增长

全球 GLP-2 类似物市场的增长主要是由全球短肠综合症患病率的上升推动的。由于胃肠道手术、先天性缺陷或与疾病相关的吸收能力丧失等多种因素,这种综合征的患病率上升。此外,人们对肠道衰竭的认识的提高和生存率的提高也使患者人数激增并支持市场增长。这些因素共同创造了一个庞大的患者库,导致对有效治疗方案(例如 GLP-2 类似物)的需求增加。这些被广泛用于治疗短肠综合症,从而促进了预测期内的市场增长。

- 例如,根据《临床实践营养》2025年5月发布的数据,2024年普通人群中诊断出的短肠综合症患病率为每10万名成人2.74例,每10万名儿童1.67例。

市场限制

高处理成本可能会阻碍市场增长

高昂的处理成本可能会阻碍市场的增长。 GLP-2模拟治疗由于其开发成本和研发费用而价格昂贵。 GLP-2类似物剂量需要每天服用,导致治疗短肠综合征的患者承受较高的经济负担。与 GLP-2 类似物治疗相关的高价格预计将限制其在人群中的采用率,从而导致市场增长放缓。

- 例如,根据《美国临床营养学杂志》发表的数据,使用 Teduglutide(GLP-2 类似物)治疗短肠综合征的估计费用每年每位患者超过 400,000 美元。

市场机会

正在研发中的长效类似物预计将对市场增长产生积极影响

近年来,企业将重点转向长效GLP-2类似物的开发,这为市场增长创造了机会。这是由于长效类似物具有改善短肠综合征(SBS)患者肠道吸收等优点。预计新的治疗方法也将在不久的将来促进市场增长。制药公司正在创新长效类似物,例如阿普拉鲁肽和格列鲁肽,它们设计用于每周给药,并提高患者对每日给药方案的依从性。

- 例如,Zealand Pharma 正在开发 Glepaglutide,这是一种即用型长效 GLP-2 类似物,用于治疗短肠综合征 (SBS),并且在水溶液中稳定。

市场挑战

监管障碍可能限制市场增长

有关新型类似物安全性和有效性的严格法规必须经过严格的临床测试,这会增加其上市时间和研发成本,从而限制市场增长。由于担心胃肠道不适、胰腺炎和甲状腺癌等副作用会影响监管审查和患者信心,因此实施了严格的规定。这些挑战可能会导致市场产品采用率降低和市场增长放缓。

- 例如,2024 年 12 月,Zealand Pharma A/S 收到了美国 FDA 针对备受期待的 GLP-2 类似物(格列鲁肽)的完整回复函。正如完整的回复信所述,新药申请尚未准备好批准。

GLP-2 类似物市场趋势

从全肠外营养转向 GLP-2 药物治疗 SBS

早些时候,这些类似物被用作全肠外营养(TPN),但近年来,GLP-2类似物已被用于治疗短肠综合征等疾病。这是由于全肠外营养 (TPN) 相关的并发症和高成本,以及 GLP-2 药物改善肠道吸收和减少肠外支持的潜力。这些类似物模仿激素的作用,有助于促进肠道功能,从而更好地吸收营养,并可能减少对 TPN 的需求。此外,正在进行的临床试验主要市场参与者对这些类似物的进一步促进市场增长。

- 例如,2021年1月,韩美制药有限公司批准了用于治疗短肠综合征的GLP-2类似物(HM15912)的2期临床试验。

其他市场趋势

适应症的扩大是重塑市场的关键趋势

GLP-2类似物目前仅被批准用于治疗短肠综合征。正在进行的临床研究正在探索这些类似物在克罗恩病、溃疡性结肠炎和化疗引起的肠病中的应用。此外,这些类似物还用于治疗类固醇难治性胃肠道急性移植物抗宿主病患者。

下载免费样品 了解更多关于本报告的信息。

细分分析

按药物分类

高安全性和有效性推动替度鲁肽细分市场的主导地位

根据药物,市场分为替度鲁肽和其他。

由于其独特的功效、安全性和治疗短肠综合征 (SBS) 的临床用途,预计替度鲁肽细分市场将在预测期内占据市场主导地位。它具有较长的半衰期,比天然 GLP-2 更耐降解。这种延长的活性降低了频繁给药的频率(需要更少的注射)并可能改善肠道生长和功能。替度鲁肽是一种合成肽,通过促进粘膜生长和降低胃蠕动来改善肠道吸收。

- 例如,根据Frontiers in Pharmacology 2024年9月发布的数据,替度鲁肽是第一个用于吸收肠道营养物质的GLP-2类似物。它减少了短肠综合征(SBS)患者对肠外帮助的需求。

另一方面,包括格列鲁肽在内的其他细分市场预计将在预测期内实现稳定增长。 Apraglutide 是一种正在研究的 GLP-2 类似物,正在评估其作为短肠综合征每周一次的治疗方法。

按给药途径

肠外药物选择的可用性增强了肠外药物领域的主导地位

根据给药途径,市场分为口服和肠胃外。

到 2025 年,胃肠外细分市场将占据主要的 GLP-2 类似物市场份额。该细分市场的主导地位是由于类似物主要用于治疗肠道衰竭和疾病,例如短肠综合征 (SBS)。由于肠道吸收受损,SBS-IF 患者需要肠外营养来满足营养需求。

- 例如,GATTEX,一种胰高血糖素样肽-2 (GLP-2) 类似物,用于治疗依赖肠外支持的成人和儿童患者的短肠综合征 (SBS)。

与肠胃外类似物相比,口服类似物由于患者依从性高且成本效益高,因此占据了很大的市场份额。此外,技术进步,例如纳米颗粒输送系统的开发也有助于促进该细分市场的增长。

- 例如,2024年3月,Entera Bio Ltd.宣布用于治疗短肠综合征患者的口服GLP-2肽片剂获得阳性药代动力学结果。

按分销渠道

患者转向在线和零售药店的增加推动了该领域的增长

根据分销渠道,市场分为医院药房以及在线和零售药店。

到 2025 年,在线和零售药店领域将占据更大的市场份额,这主要是由于在线平台的便利性和可访问性。许多新兴国家和发达国家建立了零售药店网络,导致细分市场增长加快。

- 例如,根据药学服务管理协会2022年8月公布的数据,2022年美国有超过23,254家独立零售药店在营业。

由于短肠综合症(SBS)等疾病患病率的上升,医院药房部门占据了很大的市场份额。患者流量和医院设施的增加也支持了该细分市场的增长。

GLP-2 类似物市场区域展望

北美

North America GLP-2 Analogs Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美地区创造了12.3亿美元的收入,占全球市场收入的77.11%,预计到2026年将增长至14.3亿美元。先进药物和新治疗方案的高采用率推动了该地区市场的增长。

我们。

由于用于治疗成人和儿童患者短肠综合征的批准药物的大量使用,美国将在 2024 年主导北美地区。此外,Teduglutide 的专利在美国已到期,导致人们对 GLP-2 类似物的生物仿制药版本的兴趣上升,这进一步推动了该地区的市场增长。此外,研发活动和管道产品的增加进一步推动了该地区的市场增长。

- 例如,2024 年 2 月,Ironwood Pharmaceuticals 宣布每周一次的 Apraglutide(一种用于治疗成人短肠综合征的 GLP-2 类似物)的全球 3 期试验取得积极结果。

欧洲

由于短肠综合症患病率不断上升以及研发支出较高,欧洲占据了很大的市场份额。 2025年欧洲市场规模为1.7亿美元,占全球行业的10.65%,预计2026年将达到1.8亿美元。该地区的主要参与者主要致力于开发创新药物和新生物制剂,进一步推动市场增长。此外,政府支持和有利的监管政策也促进了该地区的增长。

- 例如,根据2022年9月《GE葡萄牙胃肠病学杂志》发表的数据,欧洲每10万居民中有1-9例短肠综合症,这是由广泛的肠切除和先天性残疾引起的。

亚太地区

预计亚太地区在预测期内将大幅增长。罕见疾病治疗研发活动的增加和政府支持推动了区域增长。 2025年,亚太地区市场规模为1.5亿美元,占全球市场份额的9.47%,预计2026年将达到1.8亿美元。此外,主要市场参与者的存在以及对基于GLP-2的药物临床试验的关注度的提高支持了市场增长。

- 2023年3月,旭化成制药在日本启动了下一代长效GLP-2类似肽阿普拉鲁肽的一期研究。

拉丁美洲、中东和非洲

拉丁美洲、中东和非洲预计在不久的将来会有可观的增长。中东和非洲市场在2025年创造0.2亿美元,占全球市场格局的1.47%,预计2026年将达到0.3亿美元。人们对罕见疾病认识的提高和对先进产品的需求支持了该地区的增长。 2025年拉丁美洲市场规模为0.2亿美元,占全球市场份额的1.31%,预计2026年将达到0.2亿美元。

竞争格局

主要行业参与者

重点企业的持续发展和高研发投入奠定了主导地位

该市场主要集中在武田药品工业株式会社、Zealand Pharma、Hanmi Pharm Co., Ltd.等公司,占据了相当大的市场份额。

武田药品工业株式会社占有重要的市场份额。武田制药的主导地位归因于其高额研发投资和全球影响力。该公司拥有美国食品和药物管理局(FDA)批准的药物特度鲁肽和用于治疗短肠综合症的EMA。该公司的GLP-2类似物药物已在日本和其他地区获得孤儿药资格。

- 2019年5月,武田药品美国公司获得美国FDA批准使用GATTEX(替度鲁肽)作为注射剂治疗1岁及以上儿科患者的短肠综合征。

Zealand Pharma 在 2024 年占据了显着的份额,这归因于其第一个用于治疗短肠综合征的 GLP-2 类似物替度鲁肽的商业成功。此外,管道产品和临床成功进一步推动了公司的发展。

此外,OxThera、Ironwood、Hanmi Pharm Co., Ltd.、Jaguar Health、Merck KGaA、EnteraBio Ltd. 和雀巢也是其他主要参与者。他们专注于对创新产品的研发进行大量投资,以支持公司在市场中的份额。

关键清单 GLP-2 类似物公司简介

- 武田药品工业株式会社(日本)

- 奥克斯特拉(瑞典)

- 西兰制药(丹麦)

- 艾恩伍德(美国)

- 韩美制药有限公司(韩国)

- 捷豹健康(美国)

- 默克公司(德国)

- EnteraBio 有限公司(以色列)

- 雀巢(瑞士)

主要行业发展

- 2025 年 6 月:Zealand Pharma A/S 向欧洲药品管理局 (EMA) 提交了长效 GLP-2 类似物格列鲁肽的上市许可申请 (MAA)。

- 2024 年 3 月:Ironwood Pharmaceuticals 宣布 Apraglutide 的 2 期探索性 Stargaze 试验取得积极结果,Apraglutide 是一种长效 GLP-2 类似物,用于治疗类固醇难治性胃肠道急性移植物抗宿主病患者。

- 2023 年 9 月:Entera Bio Ltd. 和 OPKO Biologics, Inc. 签订了一项协议,其中,为了开发口服片剂配方,OPKO 将提供其专有的长效 GLP-2 肽和某些泌酸调节素 (OXM) 类似物。

- 2021 年 8 月:Zealand Pharma A/S 宣布 3b 期试验 EASE-SBS 4 中的首个患者剂量给药,评估该公司的长效 GLP-2 类似物格列鲁肽。

- 2021 年 4 月:Hanmi Pharm.Co., Ltd.的sonefpegluide(GLP-2类似物)获得美国FDA授予的孤儿药资格。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 6.08% |

|

单元 |

价值(十亿美元) |

|

分割 |

按药物分类

|

|

经过 给药途径

|

|

|

按分销渠道

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 12 亿美元,预计到 2034 年将达到 26.5 亿美元。

2025年,市场价值为12.3亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 6.08%。

替度鲁肽细分市场在药物方面处于领先地位。

推动市场的关键因素是短肠综合症负担的增加以及对先进治疗方案需求的增加。

武田药品工业株式会社、ZEALAND PHARMA 和 Hanmi Pharm Co., Ltd. 是市场上的顶级参与者。

就份额而言,北美将在 2025 年占据市场主导地位。

人们对 GLP-2 类似物、新型管道产品的优势的认识不断提高,以及发展中市场对这些产品的需求激增,预计将有利于产品采用的一些因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道