卡丁车市场规模、份额和行业分析,按推进类型(电动卡丁车和汽油卡丁车)、按产品类型(休闲卡丁车、赛车卡丁车、青少年/儿童卡丁车和越野卡丁车)、按组件(底盘、发动机/电机、电池(用于电动卡丁车)、轮胎和车轮等)、按座位容量(单座和两座)和区域预测,2026-2034

卡丁车市场规模及未来展望

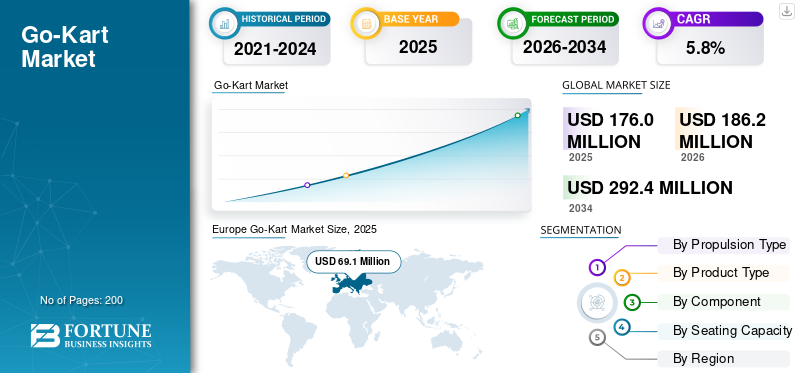

2025年,全球卡丁车市场规模为1.76亿美元。预计该市场将从2026年的1.862亿美元增长到2034年的2.924亿美元,预测期内复合年增长率为5.8%。欧洲在卡丁车市场占据主导地位,2025 年市场份额为 39.26%。

卡丁车是一种紧凑的开轮车辆,专为休闲驾驶或卡丁车比赛而设计。它通常具有低底盘、直接转向、小轮子以及汽油发动机或柴油发动机电动机。卡丁车可用于室内和室外赛道,因其简单、敏捷且注重性能而被广泛视为赛车运动的切入点。市场的主要驱动因素包括室内休闲卡丁车的扩张、电动车队的普及、草根赛车参与度的增加以及家庭娱乐需求的强劲。 K1 Speed 和 TeamSport 等商业运营商正在扩展现代赛道网络,而到达并驾驶联盟等可访问的形式正在吸引更多初次体验卡丁车的用户,并帮助将休闲需求转化为重复使用。主要参与者包括 Sodikart、OTK Kart Group、Birel ART、CRG 以及 K1 Speed 等大型运营商主导品牌。主要趋势是高性能赛车专家和快速增长的租赁/电动车队提供商之间的分裂。制造商越来越关注耐用的租赁平台、电气化、安全升级和全球轨道网络合作伙伴关系,以抓住休闲主导需求的增长。

下载免费样品 了解更多关于本报告的信息。

卡丁车市场要点

- 2025 年市场规模:1.76 亿美元

- 2026 年市场规模:1.862 亿美元

- 2034 年预测市场规模:2.924 亿美元

- 复合年增长率:2026-2034 年 5.8%

- 到 2025 年,欧洲将占据卡丁车市场 39.26% 的份额。

- 电动卡丁车市场预计在预测期内复合年增长率为 8.7%。

- 预计电池领域在预测期内将以 10.1% 的复合年增长率增长。

欧洲

由于其强大的赛车文化和广泛的卡丁车基础设施,欧洲仍然是领先的区域市场。

北美

在室内卡丁车中心和电动卡丁车车队扩张的推动下,北美市场正在稳步增长。

亚太地区

亚太地区是增长最快的地区,这得益于可支配收入的增加、城市化和赛车运动参与度的提高。

我们。

到2026年,在大型卡丁车运营商和室内娱乐场所的支持下,市场价值将达到4926万美元。

日本

在成熟的卡丁车生态系统和强大的赛车运动参与的推动下,2026 年市场价值将达到 722 万美元。

阅读更多

卡丁车市场趋势

室内电动卡丁车的扩张增强城市娱乐吸引力

全球卡丁车市场的增长正在向室内电动卡丁车形式强烈转变,特别是在空间、排放和噪音限制至关重要的城市地区。电动卡丁车可以在购物中心、娱乐中心和市中心内运行,吸引了传统赛车爱好者之外的更广泛的客户群。这些场馆通常集成数字计分、游戏化和身临其境的体验,增加每个用户的重复访问和收入。这一趋势在人口稠密的发达地区尤为强劲,这些地区的休闲体验正在向科技娱乐方向发展,鼓励运营商对车队进行现代化改造,并在全球范围内扩展标准化商业模式。

- 2023 年 8 月,巴拉望圣淘沙推出了新加坡首个室内游戏化电动卡丁车赛道 HyperDrive,将数字游戏与电动卡丁车相结合,增强用户体验。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

家庭娱乐中心和休闲活动的增长推动市场需求

家庭娱乐中心(FEC)和体验式休闲活动的日益普及是全球市场的关键驱动力。消费者正在将支出转向体验而非实体商品,从而增加了对卡丁车等活动的需求。卡丁车吸引了广泛的人群,包括家庭、企业团体和年轻人,使其成为一种多功能的景点。此外,有组织的团体活动、生日聚会和团队建设活动的兴起也提高了卡丁车场地的利用率。对卡丁车不断增长的需求正在鼓励运营商扩大设施并投资现代化车队,从而推动全球卡丁车的持续销售。

- 2022 年 3 月,Andretti Indoor Karting & Games 通过结合卡丁车、街机和餐饮体验的大型娱乐中心扩大了其在美国的业务,以吸引家庭和团体观众。

市场限制

高昂的初始投资和运营成本限制了市场扩张

市场的主要限制之一是建立和运营卡丁车设施所需的高资本投资。建立专业的室内或室外卡丁车赛道涉及与土地征用或租赁、赛道建设、安全系统和车队采购相关的大量成本。此外,维护、人员配备、电力和法规遵从等持续支出也会增加运营负担。这些成本因素可能会阻止中小型投资者进入市场,尤其是在发展中地区。因此,扩张通常是由资金充足、拥有资本和成熟运营专业知识的运营商主导的。

- 2021 年 6 月,TeamSport 强调了运营多赛道卡丁车场地的复杂性,包括基础设施、安全系统和车队管理,作为其大规模英国运营的一部分。

市场机会

新兴市场为卡丁车基础设施发展提供了未开发的潜力

在可支配收入增加、城市化以及对赛车运动和休闲活动兴趣日益浓厚的推动下,新兴经济体为全球市场提供了重大机遇。亚太、拉丁美洲和中东国家正在逐步发展娱乐基础设施,包括卡丁车设施。与欧洲和北美相比,这些地区的有组织卡丁车普及率通常相对较低,留有充足的扩张空间。年轻的人口和不断增长的中产阶级进一步支持了对娱乐和竞技驾驶体验不断增长的需求,将这些市场定位为未来的增长引擎。

- 2024 年 1 月,K1 Speed 宣布继续进行国际扩张,包括在新兴市场开设新地点,这反映出传统地区以外对卡丁车娱乐的需求不断增长。

市场挑战

监管和安全合规要求带来运营挑战

严格的安全标准和监管要求给全球卡丁车制造商和运营商带来了持续的挑战。卡丁车设施必须符合当地安全规范,包括赛道设计、防护屏障、卡丁车速度限制和驾驶员安全设备。各国的法规可能存在很大差异,这使得运营商很难在国际上实现运营标准化。确保合规性需要持续监控、维护和员工培训,从而增加了操作复杂性。此外,任何与安全相关的事件都会直接影响消费者的信任和品牌声誉,因此安全管理成为重中之重。

- 2026 年 2 月,国际汽联卡丁车发布了更新后的认证赛道列表,强调全球认证卡丁车赛道所需的严格安全和设计标准。

细分分析

按推进类型

强烈的性能导向和成熟的基础设施维持了汽油卡丁车的主导地位

根据推进类型,市场分为电动卡丁车和汽油卡丁车。

汽油卡丁车因其在赛车和户外卡丁车环境中的广泛应用而在全球市场占据主导地位。这些卡丁车具有更高的速度、更强的耐力和更大的机械调节灵活性,使其成为专业和竞技卡丁车的首选。此外,庞大的安装基础汽油户外赛道上的动力车队维持了更换需求。尽管电气化程度不断提高,但在性能特征至关重要的赛车生态系统中,这种转变仍然是渐进的。

- 2023年11月,CRG S.p.A.继续在国际卡丁车赛事中展示高性能汽油赛车卡丁车,巩固了内燃机动力系统在竞技卡丁车中的持续主导地位。

电动卡丁车市场预计在预测期内复合年增长率为 8.7%。

按产品类型

体验式娱乐的日益普及推动休闲卡丁车细分市场的增长

根据产品类型,市场分为休闲卡丁车、赛车卡丁车、青少年/儿童卡丁车和越野卡丁车。

由于家庭娱乐中心、城市休闲中心和团体活动的需求不断增长,休闲卡丁车在全球市场占据主导地位。这些卡丁车广泛用于租赁车队,并为广大消费者群体提供便利。室内卡丁车场地的扩建以及与娱乐综合体的整合进一步加强了这一领域。高利用率和经常性的客户访问使休闲卡丁车成为全球运营商的主要收入驱动力。预计该细分市场在预测期内将以 6.6% 的复合年增长率增长。

- 2022 年 7 月,TeamSport 报告称在英国经营超过 37 个卡丁车场馆,每年为超过 130 万名客户提供服务,凸显了对休闲卡丁车体验的强劲需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按组件

底盘的结构重要性在零部件领域保持主导地位

根据组件,市场分为底盘、发动机/电机、电池(用于电动卡丁车)、轮胎和车轮等。

从组件来看,底盘部分占据了市场主导地位,因为它构成了每辆卡丁车的核心结构框架。它直接影响操控性、安全性和性能,使其成为所有类型卡丁车的关键组件。频繁使用,尤其是在商业车队中,会导致磨损和定期更换或升级。此外,赛车应用需要专门的底盘调校,进一步推动需求。由于所有卡丁车都需要底盘,无论推进类型如何,因此其份额始终很高。

- 2023年10月,OTK Kart Group继续扩大Tony Kart和Kosmic Kart等品牌的赛车底盘产品组合,强调底盘创新在卡丁车性能中的核心作用。

电池(用于电动卡丁车)领域预计在预测期内复合年增长率为 10.1%。

按座位数

赛车和租赁车队的广泛采用推动了单座赛车的发展部分统治力

根据座位容量,市场分为单座和两人座。

单座卡丁车在全球市场占据主导地位,因为它们是赛车和大多数商业租赁应用的标准配置。这些卡丁车提供更好的性能、控制和效率,使其适合竞争环境和高周转休闲运营。它们在专业卡丁车赛道和室内/室外赛道上的广泛采用确保了持续的需求。设计的简单性和运营效率进一步支撑了它们在跨地区的主导地位。

- 2024年1月,国际汽联卡丁车在其全球锦标赛中继续推广单车手卡丁车赛制,加强竞技卡丁车单座配置的标准化。

预计两座车细分市场在预测期内的复合年增长率为 6.1%。

卡丁车市场区域前景

按地区划分,市场分为欧洲、北美、亚太地区、南美、中东和非洲。

欧洲

Europe Go-Kart Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

由于其根深蒂固的赛车文化和广泛的卡丁车基础设施,欧洲仍然是全球卡丁车市场份额的领先地区。众多国际汽联认可的赛道和成熟的卡丁车制造商的存在增强了赛车和商业领域的实力。该地区还受益于室内和室外卡丁车场地的均衡组合。不断提高的电气化和车队现代化正在支持增长,而有组织的卡丁车锦标赛的大力参与继续维持不同用户群体的需求。

英国卡丁车市场

英国是该地区的一个重要市场,在庞大的室内卡丁车场地网络和强大的草根赛车运动参与的推动下,到 2026 年,英国市场价值将达到 1,369 万美元。主要运营商和结构化卡丁车赛道的存在支持休闲和竞技领域。城市的高需求和电动卡丁车的日益普及进一步促进了该国的市场增长。

德国卡丁车市场

德国市场得到了强大的赛车运动生态系统和 DKM 等有组织的卡丁车锦标赛的支持。该国拥有发达的赛车文化和基础设施,推动了对高性能卡丁车的需求。此外,人们对休闲卡丁车的兴趣日益浓厚,有助于赛车和休闲领域的稳定增长。 2026年占欧洲市场份额28.30%。

北美

北美市场正在稳步增长,这主要是由于室内卡丁车中心的扩张和电动车队的日益普及所推动的。该地区受益于完善的娱乐基础设施和高消费体验活动支出。商业运营商继续扩展多地点业态,提高可达性和利用率。此外,有组织的卡丁车赛事和草根赛车的存在也支持了持续的需求。卡丁车体验中的电气化趋势和技术集成进一步增强了城市中心的市场吸引力。

美国卡丁车市场

受大型卡丁车运营商的强大影响力以及室内娱乐形式的广泛采用,美国将在 2026 年以 4926 万美元的规模占据北美市场的主导地位。高消费支出、企业活动需求和家庭娱乐趋势推动了利用率。该国还支持结构化的赛车生态系统,进一步增强了多个州对休闲和性能导向型卡丁车的需求。

亚太地区

亚太地区是全球市场增长最快的地区,这得益于可支配收入的增加、城市化以及对赛车运动兴趣的增加。该地区的室内娱乐中心和卡丁车设施正在迅速扩张,尤其是在大城市。青年参与度的提高和赛车运动基础设施的改善进一步推动了需求。尽管与欧洲相比,该市场仍在发展中,但由于人口基数庞大以及对休闲和体育基础设施的投资不断增加,该市场具有强劲的增长潜力。

中国卡丁车市场

由于卡丁车基础设施的扩大和人们对赛车运动兴趣的增长,到 2026 年,中国将占据 40.5% 的市场份额。多个国际汽联级赛道和全国卡丁车锦标赛的存在支撑了需求。此外,城市娱乐中心的不断发展也推动了休闲卡丁车在各大城市的普及。

日本卡丁车市场

日本拥有成熟的卡丁车生态系统,到2026年价值将达到722万美元,对全国锦标赛的参与度很高,并且拥有完善的赛车运动文化。该国还较早采用电动卡丁车和有组织的赛车形式,支持了稳定的需求。其结构化的赛车日历对整个市场做出了重大贡献。

印度卡丁车市场

印度是一个新兴市场,人们对卡丁车的兴趣与日俱增,在赛车运动意识不断提高和基础设施发展的支持下,预测期内的复合年增长率为 10%。国际汽联认可的赛道和全国锦标赛的存在正在加强生态系统。可支配收入的增加和年轻人对体验活动的兴趣预计将推动未来的增长。

南美洲

南美市场在休闲需求和有组织赛事知名度提高的共同支持下,在较小的基础上稳步增长。该地区的结构仍然比欧洲或北美狭窄。尽管如此,它仍然受益于正式的卡丁车活动,包括在智利举行的 2025 年南美卡丁车锦标赛,吸引了来自 7 个国家的 60 多名车手。智利还出现在国际汽联认可的赛道名单中,证实了其真正具有竞争力的基础设施基础。增长更多地由无障碍休闲形式和入门级参与主导,而不是由大型商业连锁店主导,这使得整个地区的扩张渐进但可持续。

巴西卡丁车市场

巴西是南美洲领先的国家市场,预计到 2026 年销售额将达到 398 万美元,因为它结合了该地区最强大的赛车文化和最广泛的潜在休闲用户群。其卡丁车需求得到了草根赛车熟悉度、城市娱乐需求以及比周边市场更大的消费者基础的支持。这使得巴西成为南美洲租赁/休闲和业余竞技卡丁车增长的主要支柱。

阿根廷卡丁车市场

阿根廷仍然是南美市场的重要国家,复合年增长率为 3.5%,因为其赛车运动文化支持人们对竞技性和休闲性卡丁车的持续兴趣。该国的增长比巴西更加稳健。尽管如此,它仍然受益于强大的爱好者基础、稳定的赛车参与潜力以及主要城市地区的休闲需求,从而保持了市场在区域组合中的相关性。

中东和非洲

通过优质休闲开发和海湾地区集中的赛车基础设施的结合,中东和非洲市场正在不断扩大。国际汽联认可的赛道名单包括两个阿联酋赛道和多个巴林赛道,而卡塔尔则继续举办卡塔尔卡丁车锦标赛并主办中东和北非卡丁车锦标赛国家杯。沙特赛车运动公司还表示,它正在根据 2030 年愿景推动赛车运动的增长。这使该地区拥有比南美更强大的正规卡丁车基础,并支持更快的长期增长,特别是在休闲主导和目的地娱乐形式方面。

阿联酋卡丁车市场

阿联酋是中东和非洲地区最强大的市场之一,到 2026 年将占据 26.5% 的份额,因为它将优质娱乐需求与高质量的卡丁车基础设施结合在一起。国际汽联认可的名单包括阿联酋的艾恩赛道和迪拜卡丁车场,使其成为该地区最引人注目的竞争性卡丁车平台之一。这种深度支持了赛车活动和高档休闲卡丁车的需求。

沙特阿拉伯卡丁车市场

沙特阿拉伯是中东和非洲增长最快的市场之一,预测期内复合年增长率为 5.9%,因为卡丁车的增长与该国更广泛的赛车运动扩张战略相一致。沙特赛车运动公司表示,它正在根据 2030 年愿景推动赛车运动的发展,其官方活动页面重点介绍了吉达滨海赛道的卡丁车活动。这既支持了基层参与,也支持了优质休闲业态的发展。

土耳其卡丁车市场

由于明显活跃的国家竞赛结构,土耳其是中东和非洲地区一个以赛车为主的市场,到 2026 年价值将达到 278 万美元。 TOSFED 报道称,2026 年土耳其卡丁车锦标赛揭幕战共有 59 名车手参加,涵盖四个类别,展现了真正的竞争深度。这个有组织的赛车基地满足了对以性能为导向的卡丁车的持续需求以及增长缓慢的娱乐活动。

竞争格局

主要行业参与者

租赁车队创新、电气化和轨道扩建推动市场竞争力

电动卡丁车技术的进步、耐用的租赁车队设计以及商业卡丁车中心的扩张塑造了全球市场趋势。索迪卡 (Sodikart)、OTK 卡丁车集团、Birel ART、CRG、RiMO 德国和 Biz Karts 等主要参与者通过高性能赛车底盘、低维护租赁卡丁车以及专为室内场馆量身定制的电动车队解决方案展开竞争。公司通过投资电气化、增强安全系统、提高电池效率和提供交钥匙轨道解决方案来巩固自己的地位。与娱乐运营商的战略合作伙伴关系以及卡丁车设施的全球扩张也是关键的竞争策略。此外,制造商专注于模块化设计和成本优化,以有效地服务于赛车和休闲领域。

- 2023 年 5 月,RiMO 德国推出了专为室内卡丁车中心设计的升级版电动卡丁车系统,重点关注提高电池性能、安全性和运营效率。

主要卡丁车公司简介

- 速迪卡特(法国)

- OTK卡丁车集团(意大利)

- 比雷尔艺术(意大利)

- CRG S.p.A.(意大利)

- 托尼·卡丁车(意大利)

- 布拉格卡丁车(捷克共和国)

- RiMO 德国有限公司(德国)

- 恐龙休闲(意大利)

- 阿尔法卡丁车(意大利)

- 卡丁车共和国(意大利)

- Mach1 卡丁车(德国)

- TB 卡丁车(意大利)

- 科斯米克卡丁车(意大利)

- Exprit 卡丁车(意大利)

- FA 卡丁车(意大利)

主要行业发展

- 2026 年 4 月:RGMMC 集团宣布与 Playseat 建立战略合作伙伴关系,将竞技卡丁车与模拟赛车联系起来。该交易与卡丁车生态系统相关,因为它将车手开发、赛车硬件熟悉度和商业参与途径联系起来,帮助卡丁车品牌将业务范围从赛道扩展到模拟器主导的培训和人才识别。

- 2026 年 1 月:Birel ART宣布与IAME建立新的技术合作伙伴关系,根据该合作伙伴关系,IAME将为Birel ART Racing Team提供Mini、OK、OKJ、KZ和KZ2类别的发动机。此次合作非常引人注目,因为它直接将一家主要的卡丁车底盘制造商与一家领先的卡丁车发动机供应商联系起来。

- 2025年12月:Tony Kart 和 Hitech 正式为 13 至 15 岁的车手制定了长期的“卡丁车到汽车”计划。此次合作意义重大,因为它建立了从卡丁车到单座赛车的结构化发展桥梁,将 Tony Kart 的赛车平台与 Hitech 的工程、模拟器和性能资源相结合,以加强人才发展。

- 2025 年 9 月:联想与Gruppo CRG宣布建立多年合作伙伴关系,使联想成为集团的技术合作伙伴以及联想Kalì卡丁车队的冠名赞助商。此次合作之所以引人注目,是因为它将卡丁车制造与遥测技术相结合,数据分析、生产优化,从而强化CRG的技术能力和团队发展平台。

- 2025 年 9 月:OTK Kart Group 和 TM Kart 宣布建立合作伙伴关系,以加强他们在竞赛卡丁车领域的领导地位。该协议具有重要的战略意义,因为它将顶级卡丁车底盘制造商与主要卡丁车发动机生产商联系起来,加强了完整的赛车卡丁车、发动机和相关性能部件的供应链。

报告范围

全球卡丁车市场分析对报告中包含的所有细分市场的市场规模和预测进行了深入研究。它包含有关市场研究动态和预计在预测期内推动市场的趋势的详细信息。它提供有关快速技术进步、新产品发布、关键行业发展、战略合作伙伴关系、并购的信息。市场预测提供了全面的竞争格局,包括最重要的全球市场份额、新兴机会以及汽车卡丁车行业主要参与者的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 5.8% |

| 单元 | 价值(百万美元) |

| 分割 | 按推进类型、产品类型、组件、座位数和地区 |

| 按推进类型 |

|

| 按产品类型 |

|

| 按组件 |

|

| 按座位数 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 1.76 亿美元,预计到 2034 年将达到 2.924 亿美元。

2025年,市场价值为6910万美元。

预计2026年至2034年市场需求将以5.8%的复合年增长率增长。

单座在座位容量领域领先市场份额。

室内卡丁车的扩张、电动车队的普及以及草根赛车参与度的不断提高正在推动市场发展势头。

主要市场参与者包括 Sodikart、OTK Kart Group、Birel ART 和 CRG。

到2025年,欧洲地区将占据最大的市场份额。

市场考虑北美、欧洲、亚太地区、南美、中东和非洲地区。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。