医疗保健分析市场规模、份额和行业分析、按产品(描述性分析、预测性分析和规范性分析)、按应用(财务分析、临床分析、运营和管理分析以及人口健康分析)、按最终用户(付款人、提供商等)以及区域预测,2026-2034 年

主要市场见解

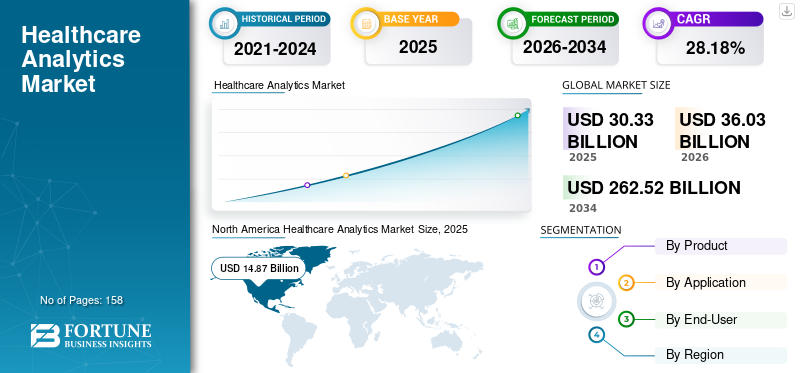

2025 年,医疗保健分析市场规模为 303.3 亿美元。预计该市场将从 2026 年的 360.3 亿美元增长到 2034 年的 2625.2 亿美元,预测期内复合年增长率为 28.18%。北美在 2025 年占据全球医疗保健分析市场的主导地位,市场份额为 49.03%。

医疗保健分析是医疗保健提供者使用多种工具和软件对相关医疗保健数据进行分析,以改善患者的诊断、治疗和结果。这些工具可用于分析当前和历史行业数据,以预测趋势并改善人群状况的整体管理。对这些工具和软件的需求不断增长,加上市场上主要参与者的技术进步,正在推动它们在市场上的医疗保健提供商中的采用。

此外,公司不断努力增加开发和引进技术先进的软件和工具的资金,这是有利于全球医疗保健分析市场规模不断增长的另一个主要因素。

- 2024 年 5 月,领先的人工智能医疗保健支付解决方案之一 Sift Healthcare 筹集了 2000 万美元的 B 轮资金,以增强其技术和服务产品。

COVID-19 大流行对全球医疗保健分析市场的总体影响是负面的。医疗保健提供者越来越关注治疗 COVID-19 患者,导致该行业对分析工具和软件的需求减少。然而,大流行期间人们对这些工具的需求和偏好增加,导致 2021 年市场上此类产品的采用量增加。预计参与者不断增长的技术进步将在预测期内进一步推动这些工具的需求和采用。

下载免费样品 了解更多关于本报告的信息。

医疗保健分析市场要点

- 2025年市场规模:303.3亿美元

- 2026年市场规模:360.3亿美元

- 2034 年预测市场规模:2625.2 亿美元

- 复合年增长率:2026-2034 年 28.18%

- 到 2025 年,北美将占据医疗保健分析市场的 49.03% 份额。

- 预计到 2026 年,描述性分析领域将占市场份额的 45.79%。

- 预计到 2026 年,金融分析领域将占据 39.72% 的市场份额。

北美

2025年北美地区达到148.7亿美元,占全球市场收入的49.03%。

欧洲

2025年欧洲市场价值为85.2亿美元,占全球市场的28.10%。

亚太地区

2025年亚太地区收入48.3亿美元,占全球收入的15.93%。

我们。

预计到 2026 年,市场规模将达到 165.7 亿美元。

日本

预计到 2026 年该市场将达到 8.7 亿美元。

阅读更多

医疗保健分析市场趋势

人工智能与机器学习的融合

人工智能在医疗保健领域的出现具有开创性,重塑了医疗机构和患者管理的整体工作流程。人工智能在医院和诊所的潜在应用可以彻底改变医疗保健服务,从而为医疗保健行业带来重大变革。

人工智能与人工智能的融合机器学习早期诊断和发现人群中潜在的慢性病有助于提高治疗和整体护理的效率。

- 例如,根据英国医学杂志 2022 年发表的一项研究,使用深度学习算法检测肿块乳腺癌的灵敏度为 90%,而放射科医生的灵敏度为 74%。

机器学习技术和其他深度学习算法的使用不仅限于疾病的早期检测。他们还优化医疗资源并提供最佳治疗,提高效率和工作流程。

- 北美医疗保健分析市场从 2025 年的 148.7 亿美元增长到 2026 年的 178.9 亿美元。

下载免费样品 了解更多关于本报告的信息。

医疗保健分析市场增长因素

医疗机构越来越多地采用医疗保健分析来推动市场增长

全球医疗保健机构数量的不断增加,以及需要存储、分析和解释的患者数据的增加,是导致这些机构对医疗保健分析工具的需求不断增长的一些主要因素。参与者在开发和引入新功能方面不断进步的技术进步导致医疗保健提供者和付款人越来越多地采用这些工具。

在大流行期间,这些医疗保健分析工具在医疗机构中的重要性日益增加,导致医院、诊所和其他医疗机构对各种工具的需求和采用量很大。

- 根据美国医院协会 (AHA) 2021 年的一项调查,近 65% 的医院计划增强其新发布的 EHR 系统的功能。此外,33% 的医院旨在为其当前的 EHR 系统添加大量新功能。

因此,公司越来越关注开发新技术功能和工具以及技术进步,预计将推动全球市场的增长。此外,医疗机构越来越多地采用这些工具将进一步促进预测期内的市场增长。

制约因素

与隐私问题相关的某些因素阻碍了医疗保健分析的采用

数据分析医疗保健行业的工具是改善患者治疗结果和推动医疗保健组织创新的重要工具。然而,这些工具的实施存在一定的挑战,例如网络攻击的威胁、数据标准化和数据偏差等。

患者记录的数据隐私、采用和使用这些工具的有限法规和指南以及分析解决方案的高成本是预计阻碍市场采用的重要因素。此外,这些软件和工具的安装和运营成本较高,也将阻碍它们在预测期内的采用。

医疗保健分析市场细分分析

按产品分析

描述性分析工具的日益采用导致了该细分市场的主导地位

根据产品,市场分为描述性分析、预测性分析和规范性分析。

到2026年,描述性分析领域将占据45.79%的市场份额。医院和诊所数量的不断增加,加上中国、印度和其他国家医疗保健支出的增加,正在导致医疗机构之间的医疗基础设施不断改善。

- 描述性分析部门预计到 2023 年将占据 46.4% 的份额。

与此同时,人口可支配收入的增加进一步导致越来越多的患者前往医院和诊所进行健康检查和诊断,从而促进了这些设施对分析工具的需求。

- 根据国家药品监督管理局(NMPA)发布的2023年文章,中国的医疗就诊人数从2021年的39亿人次增加到2023年的51.1亿人次。

预测分析领域预计在预测期内将以显着的复合年增长率增长。预测分析工具的数据集成不断增长临床试验研究人员的研究是促进该领域增长的重要因素之一。此外,临床试验数量的增加是支持该细分市场增长的另一个因素。

- 2023 年 3 月,Syneos Health 与 kdb 的开发商 KX 合作,kdb 是最快的时间序列数据库和分析工具之一。此次合作旨在提供数据驱动的预测分析、人工智能 (AI) 和机器学习 (ML) 功能,并提高整体临床试验效率。

预计规范分析领域在预测期内将以最快的复合年增长率增长。这种增长归因于医院、药房和其他医疗机构越来越多地采用各种工具和软件,以及公司越来越注重推出创新工具和软件。

- 2024 年 3 月,Innovaccer 推出了 Provider AI 伴侣,这是一款便携式人工智能软件,旨在通过基于历史数据和数据提供建议来提供规范性方法。预测分析模型。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

医疗保健支付者越来越多地采用分析工具导致财务分析占据主导地位

根据应用,市场分为财务分析、临床分析、运营和管理分析以及人口健康分析。

这财务分析预计到 2026 年,该细分市场将占市场的 39.72%。由于发达国家和新兴国家对保单和福利的认识不断提高,以及可支配收入的增加,保险保单的渗透率不断提高,这是导致对金融分析工具的需求不断增长的关键因素。这些工具有助于减少财务欺诈并简化工作流程。

- 2023 年 1 月,联合健康集团与 Owensboro Health 合作,旨在增强其收入周期管理运营和 IT 服务,并改善美国的患者护理和体验。

预计临床分析领域在预测期内将以更快的速度增长。该领域的增长主要是由于医院、诊所和其他医疗保健提供者越来越多地采用分析工具来改善有关患者诊断和治疗的临床决策。

此外,运营和管理分析以及人口健康分析部分预计将在预测期内实现利润丰厚的增长。用于研究目的的人口指标数据库管理分析工具的需求不断增长,是促进该领域增长的关键因素。

通过最终用户分析

医疗保健支付者细分市场因医疗保健分析的采用率不断上升而处于领先地位

根据最终用户,市场分为付款人、提供商和其他。

预计到 2026 年,付款人细分市场将占据 43.66% 的主导市场份额。该细分市场的主导地位主要归因于医疗保健付款人越来越多地采用这些分析工具和软件,以提高机构财务方面的效率并减少财务欺诈。

- 2024 年 3 月,Highmark Health 与 Epic 和 Google Cloud 合作,旨在支持付款人和提供商之间的协调。

预计医疗保健提供商细分市场在预测期内将以可观的增长率增长。这一增长归因于越来越多的医院和其他医疗机构采用和实施各种分析工具和软件来增强为患者提供的整体护理和服务。

区域见解

根据地理位置,医疗保健分析市场分为北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

North America Healthcare Analytics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025 年,北美市场规模为 148.7 亿美元,占全球市场的 49.03%,预计到 2026 年将增长至 178.9 亿美元。美国和加拿大的医疗保健提供者和付款人越来越多地采用各种分析工具和软件,极大地促进了该地区市场的增长。

根据国家卫生信息技术协调员办公室 (ONC) 发布的 2021 年统计数据,采用电子健康记录 (EHR)美国医院的 EHR 系统使用率从 2011 年的 28% 增加到 2021 年的 96%。此外,诊所医生采用 EHR 系统的比例从 2011 年的 34% 增加到 2021 年的 78%。预计到 2026 年,美国市场将达到 165.7 亿美元。

欧洲

欧洲市场在 2025 年创造 85.2 亿美元,占全球市场格局的 28.10%,预计到 2026 年将达到 100.8 亿美元。预计欧洲在预测期内将以名义增长率增长。公司和研究机构日益关注与分析工具和软件提供商的战略合作,这是推动该地区增长的关键因素。这些合作伙伴关系旨在提高临床试验和其他研究活动的效率。到2026年,英国市场预计将达到34.3亿美元,而德国市场预计到2026年将达到15.2亿美元。

- 2024 年 6 月,领先的人工智能和分析软件提供商之一 SAS 与剑桥大学麦克斯韦中心合作,旨在加速医疗保健创新,对研究项目产生积极影响。

亚太地区

2025 年,亚太地区对全球市场的贡献率为 15.93%,估值为 48.3 亿美元,预计到 2026 年将达到 56.6 亿美元。预计亚太地区将在预测期内实现最高的市场增长率。印度、中国、澳大利亚和其他国家医疗保健基础设施的改善,以及公司越来越注重扩大在这些国家的服务和品牌影响力,预计将增加该地区对这些工具的需求。此外,各国临床研究活动中越来越多地使用这些工具和服务是支持该地区增长的另一个有利因素。日本市场预计到2026年将达到8.7亿美元,中国市场预计到2026年将达到20亿美元,印度市场预计到2026年将达到11.7亿美元。

- 2024 年 5 月,领先的人工智能癌症诊断公司 Ibex Medical Analytics 和日本医疗机构龟田医疗中心宣布在癌症检测方面取得了积极成果。这个人工智能驱动的平台成功地识别了前列腺和乳腺活检中的癌症和其他病理。

拉丁美洲、中东和非洲

2025年中东和非洲市场价值12.8亿美元,占全球收入的4.22%,预计2026年将达到14.7亿美元。

2025年拉丁美洲市场规模达到8.3亿美元,占市场总收入的2.72%,预计2026年将达到9.4亿美元。

对各种医疗保健数据分析工具和软件的认识不断提高是促进医疗保健分析市场增长的主要因素。此外,沙特阿拉伯、阿联酋和巴西的医疗机构越来越多地采用这些技术,正在推动这些地区的扩张。

主要行业参与者

市场参与者强烈关注推出创新产品以支持不断增长的市场份额

全球市场是一个分散的市场,市场上有众多参与者,拥有庞大的产品组合。 Oracle、Veradigm LLC、UNITEDEHEALTH GROUP 和 McKesson Corporation 等公司的不断努力是一些著名的市场参与者。他们通过与其他公司的战略并购来提高品牌影响力和加强产品组合的努力是推动这些公司在市场上占有率的主要因素。

- 2022 年 6 月,甲骨文收购了领先的数字信息系统提供商之一 Cerner Corporation,旨在扩大其产品组合和市场客户群。

Health Catalyst, Inc.、Epic Systems Corporation、FLATIRON HEALTH 等几家参与者是市场上拥有广泛产品组合的主要参与者。公司为提高市场品牌渗透率而推出的产品数量不断增加,可归因于这些公司的增长。

- 2024 年 5 月,Health Catalyst, Inc. 推出了下一代医疗保健数据和分析生态系统 Health Catalyst Ignite,旨在增强医疗保健组织的工作流程。

因此,市场上越来越多的新兴参与者拥有创新和技术先进的产品,预计将推动市场的增长。

热门列表 医疗保健分析公司:

- 默拉提(我们。)

- Health Catalyst, Inc.(美国)

- 维拉迪格姆有限责任公司(我们。)

- 甲骨文(我们。)

- 史诗系统公司(我们。)

- 联合健康集团(美国)

- FLATIRON HEALTH(F. Hoffmann-La Roche Ltd.)(美国)

- 麦克森公司(美国)

主要行业发展:

- 2024 年 5 月 –mPulse 是一家人工智能和数字参与解决方案提供商,推出了集成预测分析和参与解决方案,旨在加强其在市场上的产品供应。

- 2024 年 5 月 –FLATIRON HEALTH 是领先的健康科技公司之一,与 Canopy 合作,旨在通过使用 Flatiron 的 OncoEMR 简化其持续护理管理。

- 2023 年 10 月 – 健康数据分析研究所 (HDAI)人工智能(AI)该公司专注于增强临床医生能力、优化护理途径和改善患者治疗效果,宣布完成 3100 万美元融资。这笔资金旨在扩展其预测风险分析平台。

- 2023 年 8 月 –基沃斯见解, 一个 下一代云分析加速平台,与领先的数据分析和软件技术公司之一 Merative 合作,通过创新产品改变医疗保健行业。

- 2023 年 1 月 –UNITEDHEALTH GROUP 与 Northern Light Health 合作,旨在通过其创新工具和产品为患者和医疗保健提供者提供基于价值的护理。

报告范围

该报告提供了详细的市场分析,重点关注市场规模、预测、基于产品、应用、最终用户和竞争格局的细分等关键方面。它还概述了监管场景、对服务渗透的见解以及对重要公司的分析。此外,该报告还提供了对最新市场趋势、统计数据和关键行业发展的见解。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

[63奥迪WYHSF]

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 28.18% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品分类

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 360.3 亿美元,预计到 2034 年将达到 2625.2 亿美元。

预计在 2026 年至 2034 年的预测期内,市场复合年增长率将稳定在 28.18%。

从产品来看,描述性分析领域在 2026 年处于领先地位。

市场的关键驱动因素包括医疗机构越来越多地采用分析工具和软件、医院和诊所数量不断增加、医疗保险在人群中的渗透率不断提高以及公司对研发的关注度不断提高。

Oracle、Veradigm, LLC 和 Health Catalyst Inc. 是市场上的一些主要参与者。

北美在 2025 年占据全球医疗保健分析市场的主导地位,市场份额为 49.03%。

2025 年北美市场价值为 148.7 亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 158

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。