心力衰竭监测设备市场规模、份额和行业分析,按设备类型(植入式血流动力学监测设备、可穿戴式监测设备和外部/非可穿戴式监测系统)、按模式(侵入式和非侵入式)、最终用户(医院和 ASC、专科诊所、家庭护理机构以及长期护理及其他)以及区域预测,2026-2034 年

心力衰竭监测设备市场规模及未来展望

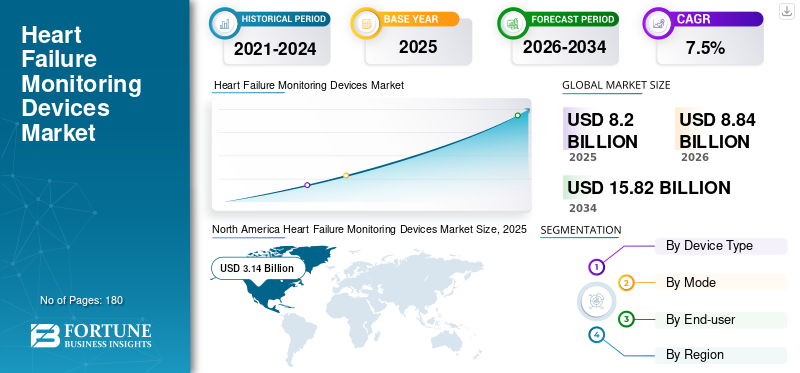

2025年,全球心力衰竭监测设备市场规模为82.0亿美元。预计该市场将从2026年的88.4亿美元增长到2034年的158.2亿美元,预测期内复合年增长率为7.5%。

心力衰竭监测设备是用于跟踪心力衰竭患者的心脏功能和体液水平的工具,帮助医生发现病情恶化的早期迹象并防止入院。市场增长归因于人口老龄化加剧、心力衰竭患者数量增加以及减少再入院的需要等关键因素。

此外,雅培 (Abbott)、美敦力 (Medtronic) 和波士顿科学公司 (Boston Scientific Corporation) 凭借广泛的产品供应和强大的品牌声誉,在 2025 年占据了主要市场份额。

下载免费样品 了解更多关于本报告的信息。

心力衰竭监测设备市场趋势

人工智能和预测分析的整合将成为主要趋势

目前,已有多家企业专注于人工智能与人工智能的融合。预测分析进入监测系统以分析患者数据并在症状恶化之前提供早期警报。

该技术结合多个传感器数据点来预测心力衰竭事件。此外,先进的可穿戴技术可以实现更准确的连续跟踪,从而改善临床决策并减少紧急就诊。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

心力衰竭负担的增加推动市场扩张

过去几年,由于久坐的生活方式、糖尿病、高血压和肥胖等危险因素,全球心力衰竭病例不断增加。此外,由于心力衰竭患者的反复入院,医院面临着高昂的费用。在这种情况下,监测设备有助于检测液体积聚和心脏压力的早期变化,从而实现及时治疗并推动全球心力衰竭监测设备市场的增长。

- 例如,根据美国心力衰竭协会的数据,目前大约有 670 万 20 岁以上的美国成年人患有心力衰竭 (HF),预计到 2030 年,患病率将达到 850 万。

市场限制

植入式设备的高成本和有限的获取限制了市场增长

尽管对心力衰竭监测设备的需求不断增长,但植入式系统的高成本限制了其在低收入和中等收入国家的采用。此外,种植手术需要熟练的专业人员和医院基础设施,而这是低收入和中等收入国家所缺乏的。此外,一些地区的报销政策仍然有限,预计这将减缓这些设备的采用并阻碍市场增长。

- 例如,2022 年 3 月,Medscape 提到,一台 CardioMEMS 设备使医院花费约 20,000 美元。

市场机会

远程患者监护项目的扩展将带来重大机遇

近年来,由于远程医疗和远程患者监测项目的扩展,医疗保健提供者增加了家庭监测系统的使用,预计这将推动主要公司整合人工智能和云平台到监控设备。此外,随着印度、巴西和东南亚等新兴市场大力投资远程医疗基础设施,支持市场增长,设备制造商和数字医疗公司之间的合作伙伴关系有所增加。

- 例如,2025 年 5 月,美敦力 (Medtronic) 与 Corsano Health 合作,在西欧独家分销其多参数可穿戴设备,目标是医院和医院家庭监测心率、血氧饱和度、血压和心电图等生命体征。

市场挑战

数据管理和患者依从性挑战市场扩张

医院需要适当的 IT 系统和训练有素的员工来处理来自监控设备的连续数据流。在这种情况下,错误警报会给医疗保健提供者带来额外的工作量。

此外,患者的依从性是另一个挑战,特别是对于可穿戴设备和家用设备而言。此外,一些老年患者发现定期使用数字系统具有挑战性。此外,连接问题等技术问题预计也会影响设备性能,从而对市场扩张构成挑战。

细分分析

按设备类型

医院中外部/非可穿戴设备的大量使用促进了该领域的增长

根据设备类型,市场分为植入式血流动力学监测设备、可穿戴监测设备和外部/非可穿戴监测系统。

了解我们的报告如何帮助优化您的业务, 与分析师交流

到 2025 年,外部/非可穿戴监测系统细分市场将占据全球心力衰竭监测设备市场最大份额。该细分市场的增长归因于床边监测器和先进心脏监测站在医院和紧急情况下的广泛使用。

此外,可穿戴监控设备领域预计在预测期内复合年增长率为 7.8%。

按模式

由于患者舒适和安全,越来越多地采用非侵入性设备,从而推动该细分市场的增长

按模式划分,市场分为侵入式和非侵入式。

到 2025 年,无创细分市场将占据最大的市场份额。该细分市场的增长是由无创监测设备的广泛采用推动的,这些设备使患者能够在无需手术干预的情况下监测血压、氧气水平、心率和其他参数。此外,预计到 2026 年该领域将占据 85.2% 的份额。

此外,预计侵入性细分市场在预测期内将以 6.4% 的复合年增长率扩张。

按最终用户

大量医院推动医院和 ASC 细分市场的增长

根据最终用户,市场分为医院和 ASC、专科诊所、家庭护理设置、长期护理及其他。

2025 年,医院和 ASC 细分市场在最终用户方面占据主导地位。该细分市场的增长归功于先进的基础设施以及管理重症监护病房和心脏病科危重患者所需的熟练专业人员,这有利于心力衰竭监测设备的采用。此外,预计医院数量的增加也将有助于满足这一需求。此外,到 2026 年,该部门的份额将达到 45.4%。

- 例如,美国医院协会报告称,截至 2026 年,美国约有 6,100 家注册医院。

此外,家庭护理设置领域预计在预测期内将以 7.9% 的复合年增长率增长。

心力衰竭监测设备市场区域展望

根据地理位置,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Heart Failure Monitoring Devices Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2024 年,北美地区收入占比最大,为 29.3 亿美元,2025 年也占据主导地位,达到 31.4 亿美元。这一增长归功于先进的医疗基础设施和远程患者监测技术的大力采用。此外,该地区大量的重症监护病床倾向于采用心力衰竭监测设备。

- 例如,根据美国国家生物技术信息中心(NCBI)2023年2月的数据,美国及其领土拥有4,846家成人医院,总计79,876张成人重症监护床位。

美国心力衰竭监测设备市场

到2026年,美国达到30.9亿美元,约占全球市场的34.9%。

欧洲

预计欧洲在预测期内将实现 6.9% 的增长率,位居全球第二,到 2026 年将达到 29.2 亿美元。该地区越来越多地使用非侵入式可穿戴监测设备进行慢性病管理,预计这将推动市场增长。

英国心力衰竭监测设备市场

预计到2026年,英国市场将达到4.3亿美元,约占全球收入的4.8%。

德国心力衰竭监测设备市场

预计到2026年,德国市场将达到10亿美元,约占全球收入的11.3%。

亚太地区

到2026年,亚太地区设备市场预计将达到16.8亿美元,成为全球第三大市场。在该地区庞大的心血管疾病患者群体的推动下,人们对早期诊断和远程监测的认识不断增强,预计将推动市场增长。

日本心力衰竭监测设备市场

预计到2026年,日本市场将产生2.7亿美元的收入,约占全球市场的3.1%。

中国心力衰竭监测设备市场

预计到2026年中国市场将达到近6.2亿美元,占全球收入的7.0%。

印度心力衰竭监测设备市场

预计到2026年,印度市场将达到2.4亿美元,约占全球市场收入的2.8%。

拉丁美洲、中东和非洲

拉丁美洲、中东和非洲预计将经历温和增长,到 2026 年,拉丁美洲市场预计将达到 5.4 亿美元。私人医疗保健投资的增长和心脏护理中心的扩张正在支持对监测设备的需求,推动这些地区的市场增长。

GCC 心力衰竭监测设备市场

到2026年,海湾合作委员会市场预计将达到1.9亿美元,占市场总收入的2.1%。

竞争格局

主要行业参与者

高度重视产品创新和多元化产品组合,以推动主要参与者的主导市场份额

2025年,雅培、美敦力和波士顿科学公司占据全球最大市场份额。这一份额主要归因于他们强大的心脏产品组合和国际影响力,以及他们对产品创新、临床验证和数字集成的关注。

此外,其他知名企业正在与医院合作,数字健康公司扩大其远程患者监护设备的产品组合。他们还专注于可穿戴和非侵入性技术,以满足家庭心脏护理日益增长的需求。

主要心力衰竭监测设备公司名单

- 雅培(美国)

- 美敦力(爱尔兰)

- 波士顿科学公司(美国)

- 百多力(德国)

- 皇家飞利浦公司(荷兰)

- GE医疗保健(美国)

- ZOLL 医疗公司(美国)

- iRhythm Technologies, Inc.(美国)

- 卡迪奥公司(我们。)

- CardiacSense(以色列)

主要行业发展

- 2025 年 10 月:BIOTRONIK 和悉尼大学签署了一份谅解备忘录 (MoU),将在 2028 年之前共同开发数字心脏护理解决方案,将 BIOTRONIK 在植入设备和远程监控方面的专业知识与悉尼大学 Westmead 应用研究中心的研究相结合。

- 2024 年 11 月:SeeMedX, Inc. 向 FDA 提交了 510(k) 申请,以表彰其非侵入性心脏监测装置,提供实时血流动力学数据,例如液体状态和心输出量,以优化心力衰竭治疗。

- 2024 年 11 月:百多力在柏林主办了 2025 年数字心脏峰会,120 名专家在会上讨论了人工智能、真实世界数据以及重塑心血管护理的以患者为中心的技术。

- 2024 年 11 月:Abbott 启动了 TEAM-HF 临床试验,使用其 CardioMEMS HF 系统监测全球 75 个地点的多达 850 名患者的肺动脉压力。

- 2024 年 4 月:百多力 (BIOTRONIK) 宣布获得 CE 批准,并推出首个欧洲植入物 BIOMONITOR IV,这是其最新的插入式心脏监测仪 (ICM),采用人工智能驱动的 SmartECG,可在区分 PVC 和 PAC 的同时,将误报率减少高达 86%。

- 2023 年 9 月:波士顿科学公司推出了 LUX-Dx II+ ICM 系统,用于长期监测心律。

- 2022 年 2 月:Abbott 的 CardioMEMS HF 系统获得 FDA 批准扩大适应症,使其能够用于早期心力衰竭患者。

报告范围

该报告对所有细分市场进行了详细分析,强调了影响市场增长的主要驱动因素、趋势、机遇、限制和挑战。它还提供了对技术进步、重大行业发展、心力衰竭患病率、市场份额评估以及领先公司的深入概况的见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 7.5% |

| 单元 | 价值(十亿美元) |

| 分割 | 按设备类型、模式、最终用户和区域 |

| 按设备类型 |

|

| 按模式 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 82 亿美元,预计到 2034 年将达到 158.2 亿美元。

2025年,北美市场价值为31.4亿美元。

预计 2026 年至 2034 年期间,该市场将以 7.5% 的复合年增长率增长。

到 2025 年,外部/非可穿戴监控系统领域在设备类型方面将引领市场。

推动市场的关键因素是心力衰竭负担的增加。

雅培(Abbott)、美敦力(Medtronic)和波士顿科学公司(Boston Scientific Corporation)是市场上的知名参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。