热处理市场规模、份额和行业分析,按工艺(渗碳、渗氮、淬火和回火、退火等)、按材料(钢、铸铁等)、按设备(燃油炉、电加热炉等)、按最终用户(汽车、航空航天、金属加工、机械、建筑、能源等)以及区域预测, 2026-2034

(优惠有效期至 15th Aug 2026)

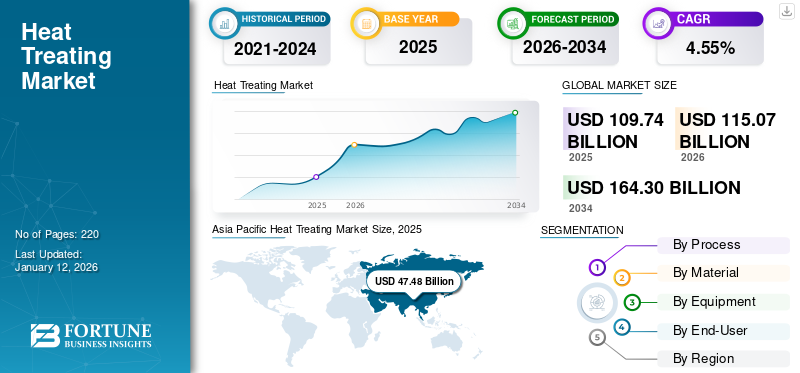

热处理市场规模

2025年全球热处理市场规模为1097.4亿美元。预计2026年市场价值为1150.7亿美元,到2034年将达到1643亿美元,预测期内复合年增长率为4.55%。 2025年,亚太地区以43.26%的份额主导全球市场。

热处理是指对金属材料进行的处理,以提高其机械性能,如耐久性、耐腐蚀性、耐磨性、刚性等,从而提高材料的价值。该工艺在特定的受控气氛炉、流化床和盐浴、真空和感应/火焰表面硬化机中进行。热处理工艺适用于几乎每个行业所需和使用的投入,主要是为了形成和增加成品适当的机械性能。金属,例如铁、钢、不锈钢、结构钢、铝、铜最多用于热处理。大约80%的热处理工艺应用于钢铁产品。

下载免费样品 了解更多关于本报告的信息。

全球热处理市场概况

市场规模:

- 2025 年价值:1097.4亿美元

- 2026 年预测:1150.7亿美元

- 2034 年预测值:1,643亿美元,2026-2034年复合年增长率为4.55%

市场份额:

- 区域负责人:在汽车、航空航天和制造业增长的推动下,亚太地区到 2025 年将占据约 43.26% 的市场份额。

- 增长最快的地区:在工业扩张、基础设施项目和最终用途行业的高需求的支持下,亚太地区仍然是增长最快的地区。

- 最终用户领导者:在轻型汽车生产和电动汽车 (EV) 采用率上升的推动下,汽车细分市场将在 2024 年引领市场。

行业趋势:

- 可再生能源驱动的扩张:海上风电、太阳能和涡轮机制造中不断增长的应用推动了热处理需求。

- 电动汽车和汽车创新:电动汽车产量的增加和轻量化战略推动了对先进热处理的需求。

- 专注于材料工程:钢材作为主要材料占主导地位,约占使用量的80%,其中淬火和回火是关键工序。

驱动因素:

- 汽车销量和电动汽车销量不断增长采用增加了对经过处理的金属部件的需求。

- 航空航天和建筑设备的扩张工业需要高性能金属零件。

- 基础设施和工业增长亚太地区的市场需求加速增长。

- 对部件耐用性的需求不断增长,耐磨性和机械性能增强了热处理应用。

- 监管和环境标准推动熔炉现代化和可持续热处理工艺。

COVID-19大流行的爆发对全球热处理市场产生了负面影响。由于供应链中断和停工导致各行业停工,导致多个国家的经济崩溃。 2020年,全球建筑、机械制造和汽车行业的萎缩对市场产生了负面影响。建筑材料市场规模降至5.86万亿美元,比往年下降5.8%。发达国家和发展中国家的热处理市场都出现萎缩,从而影响了全球市场。

热处理市场趋势

不断发展的可再生能源行业为市场增长创造机会

热处理在能源领域发挥着至关重要的作用,主要是在涡轮机、锅炉和电力系统等部件的制造中。这些部件需要精确的热处理,以确保最佳的性能、效率和寿命。例如,热处理用于制造涡轮机和相关部件(例如转轮叶片、轴和轴承)的水力发电厂。表面硬化和应力消除等工艺可增强这些部件的耐磨性、疲劳强度和尺寸稳定性,从而有助于此类工厂的高效运行。

此外,海上可再生能源项目,例如海上风能和太阳能装置,需要坚固耐用的组件来承受恶劣的海洋环境。热处理对于制造关键部件至关重要,例如涡轮叶片、塔架部分和基础结构/太阳能桩。对可再生能源解决方案不断增长的需求正在推动全球范围内的市场扩张。热处理公司或许能够进入新市场或扩大业务,为全球可再生能源项目提供服务。这可能涉及与可再生能源开发商、制造商和承包商合作,为其特定需求提供量身定制的热处理解决方案。

下载免费样品 了解更多关于本报告的信息。

热处理市场增长因素

汽车销量的增长推动了热处理需求

汽车行业是当今利用率最高的新兴行业之一,生产许多不同的材料。采用热处理工艺精制而成的现代汽车,其部件由以下材料制成铝据观察,其比钢制零部件轻得多,这直接增强和改善了汽车的燃油消耗效率。

对节能产品和新一代电动汽车的需求不断增长,为该市场创造了需求。汽车行业见证了高效电子汽车销量的不断增长。这在很大程度上可以归功于日益严格的法规、净零排放计划以及消费者可获得的电动汽车数量的不断增加。 汽车需要经过热处理的金属来进行耐热和防撞,以确保驾驶员在不断变化的天气条件下的安全。此外,热处理有助于建立汽车品牌的信誉,推动全球热处理市场的发展。

2024年全球汽车销量录得强劲增长。据IEA估计,全球汽车销量同比强劲增长10.8%。三大主要地区市场的汽车销量均实现两位数增长,其中美国增长 12.4%,中国增长 11.0%,欧洲(包括欧盟、英国和欧洲自由贸易联盟市场)增长 13.7%。此外,中国处于领先地位,2022年将占全球电动汽车销量的60%。第二和第三大市场美国和欧洲增长强劲,2022年销量分别增长15%和55%。这些因素正在增加市场对热处理的需求。

主要国家雄心勃勃的政策计划,例如欧盟的 Fit for 55 一揽子计划和美国的通货膨胀削减法案,预计将在本十年和预测期内进一步增加电动汽车的市场份额。到 2030 年,电动汽车在欧盟、中国和美国总销量中的平均份额将上升至 60% 左右。

对各种工业设备和现代机器的需求不断增加,增加了对热处理工艺的需求

工业化主要以生产和产品技术的拥有为基础。因此,热处理推动了多个中高科技行业的技术进程,主要是机械工业、白色家电、能源设备、医疗保健设备、铁路系统、造船、电器、电子等。热处理市场将热处理应用于上述行业等使用的金属、复合材料和陶瓷材料输入。这种处理使得几乎所有行业都与其他制造设备和机器一样重要。因此,它在不同部门的发展和工业化中发挥着关键作用。

热处理行业的众多进步带来了更坚固、持久、表面光滑、易于成型、灵活且耐用的输入。因此,所有工业化国家都具备热处理工业和生产技术,热处理工业是工业化的前提。例如,为了吸引北美地区对紧凑型履带式装载机 (CTL) 迅速增长的兴趣,到 2024 年,德纳将扩大其 Spicer Torque-Hub 履带传动装置的年产量,其产量几乎是之前拉斐特制造中心产量的三倍。用于 CTL 的 Spicer Torque-Hub 驱动器提供 5,000 至 17,000 Nm 的输出扭矩,在紧凑的封装中提高了生产率并最大化了电机排量。

制约因素

对燃料炉的严格环境法规阻碍了市场增长

热处理是一个资本密集型和能源密集型市场,因为它使用工业和大型熔炉和设备,运营成本很高。因此,热处理市场是汽车、航空航天、建筑、机械制造等多个行业成本效益和竞争实力的决定性因素。商业热处理过程是资本、劳动力和能源密集型的,因为热处理行业的主要投入是能源,能源占生产成本的很大一部分。

此外,商业热处理市场对环境的影响程度较高,需要高水平的环境敏感性法规。热处理对环境的影响分为水和能源消耗、化学品使用和废物产生。因此,热处理行业必须遵守欧盟绿色协议的规定。一般来说,热处理产生的物质与普通废物成分相比更有可能有毒。有害毒素包括二恶英、呋喃和危险气体,例如汞和镉。中小型企业因使用过时的技术和各种程序而被淘汰。因此,所有这些因素都限制了市场的增长。环境问题受到全世界的关注,全球变暖成为近期国际峰会的中心主题。使用低能效机器会损害环境并降低不同工业部门业务运营的整体效率。因此,这些因素正在阻碍市场。

热处理市场细分分析

按流程分析

淬火和回火技术因其在包括电动汽车在内的多个领域的广泛应用基础而引领市场

市场根据工艺细分:渗碳、渗氮、淬火和回火、退火等。

淬火和回火领域预计将引领市场,到 2026 年将占全球的 24.68%。不断增长的汽车工业和明显增加的需求电动汽车in the automotive sector.此外,铁路行业基础设施的不断发展预计将对该行业的增长产生积极影响。

渗碳淬火工艺是一种用于低碳钢零件、高合金齿轮、钢制轴承部件的热处理方法。随着机械和设备的发展,越来越需要轴承来承受恶劣的工作条件、更高的负载和长时间的使用。轴承用渗碳钢满足了这一需求,有助于提高效率并降低维护成本,从而增加了该领域的需求。

预计退火热处理领域将在预测期内增长。推动该行业的关键变量包括汽车、半导体和建筑行业对不同退火形式的需求增加,例如软退火应力消除。

通过材料分析

钢材是世界上消耗量最大的金属之一,随后引领热处理市场

根据材料,市场分为钢、铸铁等。

钢铁领域在 2026 年占据主导地位,市场份额为 83.51%,由于其高拉伸强度和轻量化特性,预计将出现最高的增长率。 Steel is the most important, multi functional, and adaptable to material available with low production costs.在一些新兴经济体中,众多最终用户领域、加工应用和消费量不断增加,钢铁的使用不断增加,从而支持了其工业发展。

铸铁是一种铁合金,含有超过 2-4% 的碳,以及不同含量的硅和锰以及微量的杂质,例如硫和磷。它生产铁路和其他行业的内燃机气缸体、飞轮、变速箱、歧管和盘式制动器转子。由于对改善和现代化铁路连接的需求不断增加,全球各国政府都在投资改善铁路基础设施项目。

其他部分包括铝、铜合金、镍合金、黄铜、钛合金和其他金属。铝也是一个重要的细分市场,因为它主要生产汽车和航空航天零部件。它拥有多种独特的特性,使其用途广泛并受到大多数行业的追捧。

按设备分析

越来越多地采用高效和可持续的产品推动了电加热炉在市场上的主导地位

市场根据设备进行细分:燃油炉、电加热炉等。

预计到 2026 年,电加热炉细分市场将占据市场主导地位,份额为 50.6%,其次是燃油炉。电加热炉因其比传统燃油系统更高的运行效率和更高的环境可持续性而引领行业。对环保技术的需求迅速增长预计将在未来几年推动电加热炉行业的增长。

燃油炉在工业应用中用于产生热量或蒸汽,直接用于方法和操作其他设备,例如蒸汽涡轮机。与电加热炉相比,燃料炉因其成本低而受到青睐。然而,不稳定的燃料价格和温室气体排放限制了传统燃油炉的增长。

其他设备领域包括感应炉、等离子加热炉等。推动该行业发展的关键因素包括能源效率、易于清洁以及快速且控制良好的熔化过程。

通过最终用户分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

轻型和重型汽车产量的增加将推动汽车领域的领先市场份额

根据最终用户,市场分为汽车、航空航天、金属加工、机械、建筑、能源等。

由于全球轻型和其他重型车辆产量迅速增加,汽车领域占据了领先的市场份额,到2026年,汽车领域将占据28.09%的市场份额。汽车行业使用热处理来制造齿轮、轮毂轴承、轴、环和衬套。此外,它对于保持现代汽车和车辆(例如电动汽车)的结构完整性具有重要意义。这些因素正在推动汽车行业对热处理的需求。

航空航天是下一个主导领域,也是增长最快的行业。在航空航天工业中,热处理是提高金属零件机械性能(如强度、硬度和耐磨性)的关键工艺。该行业中的热处理通常在真空炉或使用受控气氛的炉中进行,以防止金属氧化或污染。这一因素使航空航天成为热处理市场中增长最快的领域。

金属加工、建筑和能源也是市场的关键部分,因为钢结构广泛用于建筑和其他要求的梁、柱和格栅的冶金生产。

区域见解

我们对五个主要地区的市场进行了地理研究:北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

亚太地区

Asia Pacific Heat Treating Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区为全球市场贡献了约474.8亿美元,占43.26%的份额,预计2026年将达到502.6亿美元。该市场得益于该地区快速的工业化和城市化进程。热处理服务主要受到印度、中国和印度尼西亚等主要新兴经济体快速增长的汽车、航空航天和建筑行业的推动。预计到2026年日本市场将达到23.9亿美元,中国市场到2026年将达到369.2亿美元,印度市场到2026年可能达到52.5亿美元。

北美

2025年,北美占据全球市场份额的21.85%,估值达到239.3亿美元,预计2026年将增长至248.9亿美元。该地区不断崛起的汽车和航空航天行业可能会推动北美市场的发展。由于美国和加拿大飞机零部件和系统制造的不断增长,预计该地区的航空航天业将出现最高增长。美国的汽车、航空航天和国防工业仍然是热处理行业的驱动行业。此外,美国还制定了航空、航天和国防工业领域的NADCAP等国际标准。通过在热处理市场修订和实施这些标准,它一直引领着世界市场。预计到2026年美国市场将达到218.6亿美元。

欧洲

2025年欧洲市场规模达到331.1亿美元,占市场总收入的30.18%,预计2026年将达到344.8亿美元。在欧洲,热处理行业主要由德国和英国等国家主导,这些国家率先在欧盟内部制定了行业标准。德国在与欧盟绿色协议法规的协调方面也处于领先地位,在此背景下,德国正在热处理市场实现更加绿色的生产。英国市场预计到2026年将达到62.1亿美元,德国市场预计到2026年将达到85亿美元。

世界其他地区

由于政府对关键基础设施项目的支出增加,拉丁美洲、中东和非洲建筑业的快速增长预计将在预测期内推动该行业的需求。中东和非洲地区2025年占全球市场的1.79%,收入19.6亿美元,预计2026年将达到20.2亿美元。2025年拉丁美洲将创造32.6亿美元,占全球市场收入的2.97%,预计2026年将增长至34.2亿美元。

主要行业参与者

主要市场参与者以其广泛的服务组合占据领先地位

全球热处理市场竞争激烈且分散。主要参与者与制造、分销和营销熔炉及相关产品/服务的公司竞争。公司正专注于扩大市场以获得更高的市场份额。几十年来,Bodycote 一直是热处理市场的主要参与者之一,并为不同类型的应用开发了广泛的服务。该公司拥有专业知识和专有的专业技术,可以为整个制造供应链提供服务。该公司在欧洲市场拥有强大的影响力,并致力于在全球范围内拓展业务。

顶级热处理公司名单:

- 蓝水热解决方案(我们。)

- 西科/沃克(波兰)

- 纳博热有限公司(德国)

- 博迪科特热处理有限公司(英国。)

- 美国金属处理公司(美国)

- East-Lind 热处理公司(美国)

- 通用金属热处理公司(美国)

- 上海热处理有限公司 (中国)

- Unitherm 工程师有限公司(印度)

- Solar Atmosphere Inc.(美国)

- 阿贾克斯托科国际有限公司(美国)

主要行业发展:

- 2023年12月-土耳其刀具和轧辊制造商 YALMAN KNIVES 订购了一台 Vector 真空炉,用于工具钢的淬火和回火。该真空炉配备了尺寸为 600x600x900 毫米的加热室,可对 Yalman Knives 的大包装切碎刀进行有效热处理。该订单满足 YALMAN KNIVES 对备件热处理的所有要求。

- 2023年7月-Aalberts Surface Technologies 宣布扩大其在俄亥俄州坎顿和英尺的等温淬火能力和产能。阿肯色州史密斯。坎顿的现有设施将增加三座大气制盐炉,使 Aalberts 能够更好地服务该地区的客户。

- 2022年9月-西科沃克集团与 GreenIron H2 AB(瑞典公司)签署了一项协议,购买熔炉,利用残余物、矿石和废物回收来生产无化石金属。 GreenIron 订购的这些熔炉将用于回收氧化金属而不产生排放,每台熔炉每年可减少排放 56,000 吨。

- 2021年7月-Aalberts N.V. 签署协议收购总部位于美国密歇根州的 Premier Thermal Solutions LLC 100% 股份。收购完成后,Aalberts N.V. 将能够扩大其地理覆盖范围并增强整个北美市场的增长前景,因为 PT 在密歇根州、威斯康星州、印第安纳州和俄亥俄州工业中西部的九个地点开展业务。

- 2021年5月-Aalberts Surface Technologies 将其位于波兰 Dzierżoniów 的工厂扩建了 2,800 平方米,增加了一座新的密封淬火炉。新熔炉的工作高度为 1200 毫米,这将使该设施能够垂直加工更多零件。

报告范围

该报告对市场进行了详细分析,并重点关注主要方面,例如主要市场参与者、产品/服务类型以及产品的主要最终用户。此外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为4.55% |

|

单元 |

价值(十亿美元) |

|

分割 |

按工艺、按材料、按设备、按最终用户和按地区 |

|

分割 |

按流程

|

|

按材质

|

|

|

按设备分类

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 1097.4 亿美元。

预测期内市场复合年增长率可能为 4.55%。

由于全球热处理技术的发展,汽车领域预计将引领市场。

2025年亚太地区市场规模为474.8亿美元。

汽车销量的增长是推动热处理工艺需求的关键因素。

市场上的一些顶级参与者包括 Bluewater Thermal Solutions、SECO/WARWICK 和 Bodycote Heat Treatments Ltd。

预计到 2034 年,全球市场规模将达到 1643 亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 220

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道