氦气市场规模、份额和行业分析,按阶段(液体和气体)、应用(低温、起重、电子、焊接、泄漏检测、分析等)以及区域预测,2026-2034 年

主要市场见解

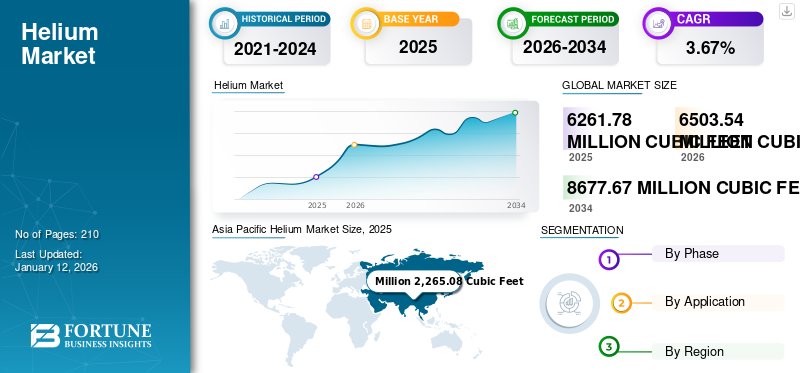

2025 年,全球氦市场规模估值为 6,261.78 Mcf(百万立方英尺),预计到 2026 年将从 6,503.54 Mcf 增长,到 2034 年将达到 8,677.67 Mcf,预测期内复合年增长率为 3.67%。由于该地区医疗保健和航空航天行业的高需求,预计到 2025 年,亚太地区将占据最大的市场份额,达到 36.17%。

氦气是天然气加工的副产品,其可用性与天然气产量水平相关。中断天然气生产或地缘政治事件可能会影响氦气供应,导致短缺和价格波动。

- 2025年6月,Helium Exploration宣布在美国蒙大拿州北部的Rudyard项目钻探Inez-1井。此外,该公司还透露计划以南部穹顶为目标,目标回收2.8亿立方英尺氦气。氦气勘探和生产的增加预计将推动市场增长。

该市场主要由其在各种高科技行业和医疗保健中的关键作用驱动。具体来说,半导体和电子行业依靠氦气来冷却和提高制造过程的精度。此外,医疗保健行业使用氦气用于 MRI 机器,太空探索项目需要氦气用于推进和冷却系统。这些行业不断增长的需求和有限的全球供应创造了持续的市场增长。

液化空气集团是市场上的杰出参与者和全球领导者,特别是由于其全面的产品组合、先进的技术以及对可持续实践的投资。该公司以确保医疗保健、电子和太空探索等各个领域的可靠氦气供应链而闻名。

下载免费样品 了解更多关于本报告的信息。

氦市场要点

- 2025 年市场规模:6,261.78 Mcf(百万立方英尺)

- 2026 年市场规模:6,503.54 Mcf(百万立方英尺)

- 2034 年预测市场规模:8,677.67 Mcf(百万立方英尺)

- 复合年增长率:2026-2034 年 3.67%

- 到 2025 年,亚太地区将占据氦气市场的 36.17% 份额。

- 预计到 2026 年,天然气领域将占市场份额 57.63%。

- 预计到 2026 年,低温技术领域将占据应用领域的 24.19% 份额。

北美

2025 年,北美产量为 1,990.87 Mcf,占据 31.79% 的市场份额,预计在医疗保健、电子和航空航天领域强劲的氦气生产和消费的支持下,2026 年将增长至 2,058.07 Mcf。

欧洲

欧洲在 2025 年产生 1,192.27 Mcf,占全球市场收入的 19.04%,预计在医疗保健、研究和航空航天应用需求不断增长的推动下,到 2026 年将达到 1,238.61 Mcf。

亚太地区

亚太地区在 2025 年以 2,265.08 Mcf 的价值引领全球氦气市场,占全球市场的 36.17%,预计在半导体、医疗保健和航空航天行业强劲需求的推动下,到 2026 年将达到 2,364.62 Mcf。

我们。

美国仍然是领先的氦生产国和消费国,在医疗保健、电子、航空航天和太空探索活动不断增长的需求的支持下,其市场预计到 2026 年将达到 1,666.49 Mcf。

日本

在半导体、电子和医疗保健行业强劲需求的推动下,日本氦气市场预计到 2026 年将达到 311.41 Mcf。

阅读更多

市场动态

市场驱动因素

半导体和电子行业需求不断增加,推动市场增长

该产品的需求不断增长半导体先进的电子产品是氦气市场增长的主要推动力。氦气在水清洗和冷却等半导体制造工艺中发挥着至关重要的作用,尤其是在高真空环境中。随着世界转向更强大的计算、人工智能芯片和 5G 基础设施,对高纯度氦气的需求持续增长。

- 2025年3月,台积电宣布计划投资1650亿美元在美国半导体制造,通过开发两座先进封装设施和一个研发中心来满足人工智能行业的需求。

韩国、台湾和中国等电子产品生产大国推动了消费,而全球供应仍然有限。电子产品日益复杂和小型化预计也将推动预测期内的市场增长。

医学影像需求的增加推动了市场的增长

氦气在医疗保健行业至关重要,特别是在磁共振成像 (MRI) 机器中,它用于冷却超导磁体。随着全球医疗保健基础设施的改善和先进诊断技术的增加,发达经济体和新兴经济体对 MRI 系统的需求正在扩大。此外,慢性病患病率的上升推动了对医学成像的持续需求。由于 MRI 技术中没有可行的氦气替代品,医疗保健行业仍然是一个可靠且不断增长的最终用途市场,这将支撑未来几年氦气的价格和生产投资。

市场限制

供应有限抑制市场需求和增长

由于全球供应有限,市场增长受到限制。氦气是天然气开采的副产品,在经济上可开采,且仅在少数地区发现,特别是美国、卡塔尔和阿尔及利亚。氦也是一种非常不合作的元素。在过去的几十年里,化石燃料的提取和燃烧导致地球大气中积累了越来越多的氦气,耗尽了地球上的这种资源。

然而,氦气很轻,它会慢慢地从地球大气层逃逸到太空中。在超流体状态下,它甚至有从最小的裂缝和孔洞中逃逸的习惯。在这种超流体状态下,它甚至可以沿着墙壁流动。这使得处理和储存变得困难,因为它在使用后很容易丢失。这些特性使氦气供应链变得脆弱,导致过去二十年全球氦气短缺。

市场机会

氦气勘探活动的增加预计将为市场创造利润丰厚的机会

全球供应缺口正在推动非传统来源的氦气勘探,例如纯氦气田或低氦气田。烃地区。地球物理测绘和钻探技术的进步使得识别和开发富氦储量变得越来越可行,而无需依赖天然气生产。

- 2025 年 6 月,DiagnaMed Holdings Corp. 宣布计划在加拿大安大略省进行天然氢和氦勘探地质定位。

坦桑尼亚和加拿大等国家正在成为潜在的氦气中心,公司投资专门的勘探项目。这些发现可以使供应基础多样化并减少对少数国家的依赖。随着氦气需求的增加,特别是在高科技行业,有效的勘探将为新的生产商和投资者创造盈利机会。

市场挑战

价格不稳定给未来市场参与者带来挑战

周期性短缺和供应商主导地位造成的价格不稳定限制了最终用户预测成本或签署长期协议的能力。这种不可预测性阻碍了制造商,尤其是中小型企业对氦气依赖技术或生产工艺的投资。此外,2024年,曾经起到稳定作用的美国联邦氦储备的退出,进一步加剧了价格的不稳定,对半导体、医疗保健等氦气不易替代的行业造成直接影响。因此,全球氦气工艺仍然高度波动,因为很少有大型生产商和分销商主导市场。任何地缘政治、技术或监管中断都可能对全球氦气供应产生重大影响。这些干扰包括影响生产和分配的地缘政治不稳定、高生产成本、替代气体的竞争等。因此,市场面临着多种因素的复杂相互作用,这些因素造成了供给侧和需求侧的挑战。

氦气市场趋势

氦气回收和再循环技术的发展影响氦气供应

随着氦气价格的不断上涨和环境问题的出现,回收和再循环技术在医疗、工业和科学领域越来越受到关注。使用 MRI 机器、粒子加速器和半导体的机构正在投资现场氦回收系统。这些系统有助于减少对新供应的依赖,同时确保成本稳定。此外,市场参与者正在致力于氦回收技术的开发。例如,2024 年 4 月,Bluefors 推出了 Cryomech HeRL02-RM,这是一款专为从核磁共振 (NMR) 装置中回收氦气而设计的氦气再液化器。随着政府和组织推动循环经济模式,预计在预测期内氦气回收将从大型设施增加到中型用户。

下载免费样品 了解更多关于本报告的信息。

关税的影响

美国对其他国家的商品征收关税;主要国家可能会对美国商品征收关税进行报复。 美国是氦气的主要出口国。供应有限,在这种情况下,如果任何国家对美国的任何商品征收关税,可能会限制氦气出口,使各国不仅从美国购买,而且从其他国家购买的成本更高。由于供应商有限,这将导致价格上涨。 这也造成了双方征收关税的贸易战场景,使两国企业和消费者的成本更高。严重依赖氦气的半导体行业已经面临其他商品关税带来的成本压力。氦气关税可能会进一步增加半导体制造商的成本,从而可能影响更广泛的技术行业。

细分分析

按阶段

氦气的易于处理和多功能性推动了气体领域的增长

根据阶段,市场分为天然气和液体。

到 2026 年,天然气细分市场将占据 57.63% 的市场份额。由于其多功能性和易于处理而被广泛采用。它用于气球、焊接、泄漏检测以及作为色谱中的载气。此外,液氦是已冷却到非常低的温度,特别是低于其沸点的氦气。在更低的温度下,它表现出超流动性,一种没有任何粘性的流动状态。

2025年3月,Renergen宣布在南非生产液氦,为全球氦气供应和生产做出贡献。因此,这表明全球各种应用对液氦的需求不断增加。虽然液氦对于低温和 MRI 等特定应用至关重要,但由于处理极低温的挑战,液氦不太常用。然而,医疗保健和太空探索的需求不断增长预计将推动预测期内的市场增长。

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

低温应用中氦气需求不断增长,推动市场增长

根据应用,市场分为低温、起重、电子、焊接、泄漏检测、分析等。

低温领域占据了氦气市场份额,特别是在各种科学和工业过程中实现和维持极低的温度。这包括它在 MRI 扫描仪、科学研究和生物样本保存中的应用。虽然氦气还有许多其他用途,但低温代表了最大的市场份额。预计到 2026 年,低温领域将以 24.19% 的份额占据市场主导地位。

此外,电子行业预计将大幅增长。氦气在电子产品中至关重要,主要用于半导体制造和作为冷却剂。它用于生产半导体和平板屏幕以及冷却 MRI 机器和粒子加速器中的超导磁体。此外,氦气还可用作检漏仪、等离子蚀刻中的稀释气体以及半导体制造中沉积的载气。预计半导体产量的增加将推动该领域在预测期内的增长。

氦气市场区域前景

我们对主要地区的市场进行了地理研究:北美、欧洲、亚太地区和世界其他地区。

北美

Asia Pacific Helium Market Size, 2025 (Million Cubic Feet)

获取本市场区域分析的更多信息, 下载免费样品

增加氦气出口推动该地区市场增长

北美在全球市场中保持着强劲的地位,2025年达到199087万立方英尺,占31.79%,预计2026年将达到205807万立方英尺。北美市场规模巨大,预计将显着增长,其中美国在氦气生产和消费方面处于领先地位。该市场是由各个医疗保健、电子和航空航天领域对该产品的需求不断增长所推动的。此外,萨斯喀彻温省有九个氦净化设施,其中包括加拿大最大的氦净化设施,为区域和全球供应做出了重大贡献。

- 据美国国家航空航天局称,截至 2024 年,美国政府为太空探索计划拨款超过 7 Bcf,预计这将在不久的将来推动该地区对氦气的需求。

我们。

该国强劲的氦气生产推动了市场增长

美国对全球市场做出了巨大贡献。它是最大的氦气生产商之一,并拥有成熟的消费者基础。其少数主要需求行业是医疗保健、电子和航空航天。例如,2025年5月,莫斯曼石油天然气有限公司宣布在美国科罗拉多州的Vecta项目进行钻探作业,以提取氦气。该国的这些发展表明氦气生产强劲,可以满足最终用途行业的需求。预计到 2026 年,美国市场将达到 1,666.49 Mcf。

欧洲

该地区医疗保健行业的需求不断增加,促进了市场增长

2025年,欧洲创造了119227万立方英尺的收入,占全球市场收入的19.04%,预计到2026年将增长到123861万立方英尺。欧洲市场是全球市场的重要组成部分,在医疗保健和航空航天行业需求的推动下,欧洲市场正在稳步增长。尽管欧洲缺乏大量国内储备,但对回收和保护技术的战略进口和投资有助于抵消供应挑战。主要驱动因素包括在 MRI 机器、航空航天应用和研究设施中使用氦气。德国、英国和法国是主要消费国,其中德国预计将保持在欧洲市场的领先地位。市场预计将继续其增长轨迹,其中液氦显示出最快的增长潜力。英国市场预计到 2026 年将达到 102.89 Mcf,而德国市场预计到 2026 年将达到 271.97 Mcf。

亚太地区

该地区半导体和医疗保健行业强劲的氦气消费推动了市场增长

2025年亚太市场规模为226508万立方英尺,占全球行业的36.17%,预计2026年将达到236462万立方英尺。在中国、日本和印度电子和半导体行业不断扩张的推动下,亚太市场正在经历强劲增长,2025年市场规模达2,265.08立方英尺到 2026 年将增加到 2,364.62 Mcf。医疗保健(MRI 机器)和航空航天领域的需求也在增加。这一增长得益于该地区大型制造基地(尤其是电子产品制造基地)以及医疗保健和航空航天领域不断增加的投资。该市场预计将继续增长,其中中国是主要消费国,印度预计增长率最高。日本市场预计到2026年将达到311.41 Mcf,印度市场预计到2026年将达到139.88 Mcf。

中国

不断增长的电子制造业预计将推动市场增长

在半导体、医疗保健和航空航天领域需求不断增长的推动下,中国市场正在经历强劲增长。中国是世界第二大氦气消费国,严重依赖进口,尤其是来自美国的进口。尽管存在这种依赖,中国仍在积极努力实现氦气供应来源多元化并发展国内生产。预计到2026年中国市场将达到937.19 Mcf

世界其他地区

有限的氦气生产和消费导致该地区市场温和增长

在工业化、医疗保健进步和航空航天项目的推动下,拉丁美洲、中东和非洲的氦气需求不断增长,其中巴西和沙特阿拉伯显示出最显着的增长潜力。虽然与其他地区相比,这两个地区的市场规模较小,但预计在预测期内,它们将在医疗保健、石油和天然气以及采矿等各个领域提供越来越多的先发优势机会。

竞争格局

主要行业参与者

主要参与者专注于获得长期氦气供应合同,促进市场增长

全球市场的特点是整合,少数主要参与者控制着大部分生产和分销份额。这些玩家,主要是工业气体公司可以直接获取氦气来源,从而显着影响氦气的供应和定价。此外还有卡塔尔能源液化天然气公司 (QatarEnergy LNG)、印度天然气管理局有限公司 (GAIL) 和 Petronet 液化天然气有限公司等国家能源公司。

2025年2月,卡塔尔能源公司与广州广港气体能源有限公司(G-gas)签署了为期20年的氦气供应协议。根据该协议,卡塔尔能源公司将每年向G-Gas供应1亿立方英尺的天然气。供应协议、合作、并购是这些公司扩大市场份额、整合供应链的常见策略。

主要氦气市场公司名单

- 空气化工产品公司(我们。)

- 液化空气集团(法国)

- 俄罗斯天然气工业股份公司(俄罗斯)

- 埃克森美孚公司(美国)

- HeliumOne(英国)

- 雷纳根(南非)

- 梅塞尔集团(德国)

- 大阳日酸株式会社(日本)

- 卡塔尔能源公司(卡塔尔)

- 岩谷公司(日本)

- Matheson Tri-Gas Inc(美国)

- 北美氦气(加拿大)

- 海湾冷冻(阿联酋)

- 林德公司(爱尔兰)

主要行业发展

- 2025年5月,环球气体集团宣布升级位于卡塔尔多哈的氦气生产设施,扩大其在中东地区的业务。该设施预计将满足该地区近海潜水日益增长的需求石油和天然气部门。

- 2024 年 4 月,Royal Helium 和 Sparrow Hawkdevelopments 建立了合作伙伴关系,投资 2500 万美元在加拿大萨斯喀彻温省建造一座新的氦气生产设施。

- 2022 年 8 月,North American Helium Inc. 宣布位于加拿大萨斯喀彻温省的新氦气生产设施开始运营。

- 2022年4月,林德公司签署了一份氦气承购协议长期合同,从美国德克萨斯州的液化天然气生产基地回收氦气。该公司还宣布计划在自由港建造一座新的氦气加工厂,以确保该国额外的液氦来源。

- 2021 年 4 月,液化空气集团宣布与 Laurentis Energy Partners 达成协议,在全球范围内生产和分销氦 3 (3He),该气体用于量子科学、量子计算、中子探测、天体物理学和医学成像。

投资分析与机会

发展中经济体在氦市场上提供了重要的投资机会:

- 2025 年 3 月,Helium Evolution Inc. 宣布与 EnEOS 集团子公司 ENEOS Xplora Inc. 建立战略合作伙伴关系,投资 270 万美元。

- 2024 年 11 月,Reliance 宣布投资 Wavetech Helium, Inc.,收购 21% 的股份,以推动其战略,增强其在开发低碳解决方案方面的影响力,重点关注从地下水库提取氦气。

报告范围

市场报告提供了对市场的详细洞察。它重点关注关键方面,例如氦气市场的领先公司。此外,该报告还提供了区域见解以及全球市场趋势和技术,并重点介绍了关键行业发展。除了上述因素外,该报告还涵盖了近年来导致市场增长和衰退的几个因素和挑战。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为3.67% |

|

单元 |

体积(百万立方英尺{Mcf}) |

|

分割 |

按阶段

|

|

按申请

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 6,261.78 立方英尺。

预测期内,市场的复合年增长率可能达到 3.67%。

低温技术预计将在预测期内引领市场。

2025 年亚太地区市场规模为 2,265.08 立方英尺。

半导体和电子行业需求不断增加,推动市场增长

市场上的一些顶级参与者包括俄罗斯天然气工业股份公司、埃克森美孚公司、HeliumOne、卡塔尔能源公司等。

预计到2034年,全球市场规模将达到8,677.67 Mcf。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道