家用电器市场规模、份额和行业分析,按类型(主要家电{制冷设备、烹饪电器、洗涤和干燥设备、加热和冷却电器等}、小家电[咖啡机、食品加工机、加湿器、微波炉等]和智能家电)、按分销渠道(超市和大卖场、专卖店、在线/电子商务等)和区域预测, 2026-2034

主要市场见解

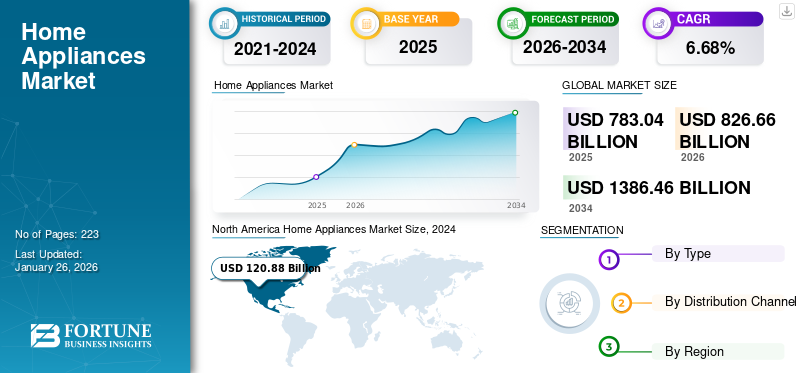

2025年全球家电市场规模为7557.2亿美元,预计将从2026年的8266.6亿美元增长到2034年的13864.6亿美元,预测期内复合年增长率为6.68%。北美在家电市场占据主导地位,2025年市场份额为32.58%。此外,美国家电市场预计将大幅增长,到2032年将达到3427.1亿美元。技术进步、智能家居集成和节能产品是推动增长的关键因素。

全球范围内的 COVID-19 大流行是史无前例的、令人震惊的,与大流行前的水平相比,所有地区的家用电器需求均低于预期。根据我们的分析,2020 年全球市场较 2019 年下降了 4.65%。

全球个人生活质量的提高、包括人均收入在内的高消费支出以及消费者需求的变化是推动家电市场增长的一些因素。疫情期间,在家工作的文化变得流行,导致全球白色家电的需求不断增长。 2020年,人们在家里度过的时间,这促使他们重新设计和改造自己的家居空间,这有助于增加对家电的需求。人口的增长和消费者消费能力的提高,特别是在发展中国家,鼓励了多样化的生活方式,推动了市场的增长。此外,技术进步促进了智能电器的发展,这些电器更加节能并提供尖端功能,吸引消费者并促进整体市场增长。

企业正专注于实施敏捷运营、加速数字化转型以及建立可变成本结构,以期在疫情过后变得更加强大。由于实体店暂时关闭,冠状病毒大流行将消费者推向电子商务网站。 COVID-19 爆发后,这一因素显着增加了家电的在线购买量。

下载免费样品 了解更多关于本报告的信息。

全球家电市场概况

市场规模及预测:

- 2025年:7830.4亿美元

- 2026年:8266.6亿美元

- 2034年:13,864.6亿美元

- 复合年增长率(2026-2034):6.68%

市场份额:

- 受智能家居采用和高消费支出的推动,北美地区到 2025 年将占据 32.58% 的份额。

- 主要家电占主导地位(冰箱、洗衣机、空调),而智能家电由于物联网和人工智能的集成而增长最快。

- 专卖店在分销方面处于领先地位,但电商在疫情后快速增长。

主要国家亮点:

- 美国:预计到 2032 年将达到 3427.1 亿美元;对智能、节能电器的需求不断上升。

- 中国和印度:不断壮大的中产阶级推动了对经济型和高档家电的强劲需求。

- 德国和法国:高度偏爱环保、多功能电器。

- 阿联酋和沙特阿拉伯:增长由优质 Wi-Fi 设备推动。

- 日韩:注重创新;智能、紧凑型电器的出口领导者。

家电市场趋势

智能家电对消费者行为的影响力日益增强

智能家电采用人工智能、物联网、非接触式技术、集成智能家居技术等先进技术,为用户带来安全、安心、便捷的家居体验。由于全球高科技用户不断增长的需求,具有创新功能的电子设备的巨大增长潜力正在推动智能家电的市场增长。

此外,从单一功能转向多功能是智能家电的新趋势,对家电市场产生积极影响。城市化的发展导致人们搬进更小的空间,这意味着容纳最新厨房电器的柜台空间越来越少。这促使制造商将多功能组合到单个设备中,帮助消费者节省空间并增加成本。例如,三星的 Family Hub 冰箱充当家庭的主要通信中心,允许家庭制定时间表并提醒他们可能需要添加到购物清单中的物品。此外,家电趋势凸显健康特征。真空低温烹调、空气炸、蒸等烹饪器具具有引出风味、需要较少的脂肪或油盐以及保存健康营养的优点。

- 北美家电市场从2023年的2302亿美元增长到2024年的2419.9亿美元。

下载免费样品 了解更多关于本报告的信息。

家电市场增长因素

消费者支出能力的增强和可支配收入的增加为市场增长提供动力

家用电器是一种辅助家庭功能(例如烹饪、洗涤和清洁等家务任务)的电器。购买白色家电,如冰箱、烹饪用具、洗涤用具、加热和制冷用具,是由于可支配收入水平的提高、全球人口的增长以及人们生活水平的提高。消费者消费能力的不断增强导致对此类电器的需求量很大。冰箱、洗衣机、空调和炊具等全新白色家电价格昂贵,可支配收入较高的人群可以负担得起。

消费者需求转向技术和环保产品可能会阻碍需求

精通技术的消费者已准备好投资智能家电来改善他们的生活。互联网用户数量的快速增长改变了消费者行为和该行业的零售格局。智能节能家电新技术的发展是2021年市场价值增长的关键因素。各大家电制造商都高度重视推出具有智能服务的高效家电,最大限度地节省能源,为用户提供可持续的解决方案。例如,2021 年 2 月,日本公司松下控股公司宣布扩展其人工智能家电,包括联网冰箱、空调,以及印度的洗衣机。

制约因素

全球半导体芯片短缺抑制市场扩张

全球芯片短缺早在这场扰乱全球多个行业的大流行之前就开始了。疫情期间,由于对电子产品的需求增加以及整个供应链的中断,引发了全球芯片短缺。微芯片使电器具有先进的功能,例如与其他智能设备或创新的家庭系统连接,允许个人使用智能手机控制电器。由于市场上微芯片短缺,对消费电子产品的需求增加导致供应链陷入困境,对电子行业产生了负面影响。据消费电子及电器制造商协会(CEAMA)称,一些消费电子产品制造商正面临制造瓶颈,许多公司在出口方面已经落后。

家电市场细分分析

按类型分析

智能家居趋势与家庭数字化相结合,鼓励大型家电市场增长

根据类型,市场分为大家电、小家电和智能家电。 2024年,大家电细分市场将占据市场主导地位。

家用电器的需求已发展成为一个全球性的产业。随着可支配收入的增加、空间的扩大和电力的普及,全球大部分人口现在都更能负担得起家用电器来协助日常家务劳动。联网设备已进入市场,大多数设备都连接到互联网,以减少人工干预,实现活动自动化。

- 预计到2026年,大家电市场份额将达到63.68%。

最近的趋势智能家居加上各大公司越来越注重开发和推出创新的互联家电,预计将推动市场的增长。智能白色家电的需求受到多种因素的推动,例如智能家居渗透率的不断提高、家居开发项目的增加以及信息技术和无线通信的快速发展。美国、加拿大和德国等国家不断兴起的家居装修项目正在为住宅应用的不同创新产品开辟道路。 2021年,该产品领域在全球市场中贡献了11.10%的市场份额,并有望在预测期内持续增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按分销渠道分析

由于应对 COVID-19,在线细分市场将在未来主导市场

根据分销渠道,市场分为超市和大卖场、专卖店、网上/电子商务等。

到2026年,专卖店细分市场将占据重要的家电市场份额,占全球销售额的45.78%以上。预计该细分市场在未来几年将稳步增长。专卖店为顾客提供专业服务以及各种折扣和优惠券代码。

尽管专卖店细分市场在 2024 年占据最大市场份额,但在线零售细分市场预计也将以最快的速度增长。在线平台已变得流行,因为它们提供免费送货上门服务以及轻松换货和退货优惠,以占领市场份额并增加家电销量。在线销售增长的另一个主要因素是消费者生活方式的快速变化,其中大多数人属于工作类别且日程繁忙。客户可以在舒适的家中选择产品,减少时间,并且不需要亲自去,因为所有不同的产品都在网站和应用程序上列出。 EMI 和金融设施等选项进一步推动了在线销售的增长。

区域见解

根据地理位置,全球市场分为欧洲、北美、南美、亚太地区、中东和非洲。北美

北美

North America Home Appliances Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模为2551.3亿美元,占全球市场份额的32.58%,预计2026年将达到2696.4亿美元。北美主要受到各种家电大量进口的推动,包括 冰箱和洗衣机在美国和加拿大,从而支持这些电器的消费率。它是世界上最大的区域经济体,预计在可预测的未来仍将是全球经济的关键区域,主要是开发新技术。消费者的高消费能力、智能设备的不断普及以及消费者对联网家电的巨大需求将推动该地区基于物联网的家电的消费率。到 2026 年,美国市场价值将达到 2353 亿美元。

- 在北美,预计到2024年,大家电市场将占据63.34%的市场份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

根据消费者技术协会公布的数据,2019年美国联网家居产品销量为2860万台,而2018年为2400万台。对于冰箱等全天工作的家用电器,消费者更喜欢节能的冰箱。购买冰柜、冰箱和洗碗机等电器时,非常看重电器的精确尺寸和容量。高效率、增强设计和增强绝缘设备正在市场上获得关注。

亚太地区

2025年亚太市场规模达1972.3亿美元,占全球市场格局的25.19%,预计2026年将达到2095亿美元。在亚太地区,中等收入群体消费者对节能家电不断增长的需求将带来新的市场增长机会。据中国家用电器协会数据显示,2020年,我国洗衣机、干衣机网络零售额达16.4585亿美元,比上年增长5.6%。消费趋势转向优质白色家电以及中国和印度等国家不断增长的中产阶级人口将推动市场增长。中国和印度不断增长的人口将导致更多的洗衣机和冰箱等家用电器支持产品需求。到2026年,日本市场价值将达到172.7亿美元,到2026年中国市场价值将达到684.1亿美元。

欧洲

2025年,欧洲市场规模为2370.5亿美元,占全球市场的30.27%,预计2026年将增长至2496.3亿美元。不断增长的住宅基础设施建设和消费者对家电的兴趣将提高西欧人口的家电消费率,从而推动市场增长率。对创新产品不断增长的需求以及技术先进的家用电器的普及预计将推动市场的发展。到2026年,英国市场价值将达到297.6亿美元,到2026年,德国市场价值将达到442.7亿美元。

中东和非洲

2025年中东和非洲市场规模为268.9亿美元,占全球市场份额的3.43%,预计2026年将达到279.9亿美元。

南美洲

2025年,南美市场规模为667.5亿美元,占全球需求的8.52%,预计2026年将增长至699亿美元。

主要行业参与者

市场参与者提供创新的产品功能和实惠的价格,帮助获得竞争优势

白色家电市场的领先公司一直专注于新品牌、产品发布和合作伙伴关系以扩大市场。主要参与者逐渐专注于推出创新的白色家电,以吸引新消费者并促进产品销售。例如,2022 年 9 月,三星电子推出了全新定制冰箱,拥有 10 种可定制的超豪华色彩组合。 2022 年 5 月,白色家电和电子产品制造商海信在中东推出了全新系列支持 Wi-Fi 的智能家电。

制造商强调采用新技术来开发创新产品、扩大客户群并创造更多收入。一些公司还注重并购来扩大产品组合。例如,2022年2月,Crompton Greaves Consumer Electricals宣布收购小家电制造商Butterfly Gandhimathi Appliances Ltd.,以强化其小家电品类。

顶级家电公司名单:

- 惠而浦公司(我们。)

- 三星电子有限公司(韩国)

- 海尔集团(中国)

- 巴贾吉电气有限公司(印度)

- Koninklijke Philips N.V.(韩国)

- IFB 电器(印度)

- 肯特(印度)

- 尤里卡福布斯有限公司(印度)

- 松下控股公司(日本)

- 东方电气(印度)

主要行业发展:

- 2023 年 9 月:博西家电有限公司全球家电领导者有限公司推出了全新系列全自动 All Round Care 滚筒洗衣机。 With the launch of these products, Bosch continues its commitment to providing innovative solutions that ease daily tasks and enhances the lives of its customers.

- 2023 年 1 月:电子公司三星为其可定制家电产品线推出了新产品,包括定制人工智能烤箱和更多定制冰箱类型。凭借可定制的设计和最新的厨房创新,这些新的定制类别电器与 SmartThings 无缝协作,提供无与伦比的便利和节省。

- 2022 年 9 月:三星推出全新系列半自动洗衣机具有自动重启、老鼠保护和空气涡轮干燥系统等创新功能。

- 2022 年 8 月:海尔中国与埃及投资局签署谅解备忘录,拟投资1.3亿美元在埃及建设家电工业园区。

- 2022 年 8 月:惠而浦旗下品牌 Maytag 推出了一款新型洗衣烘干系统,专门用于去除毛巾、毯子、衣服和其他家用织物上的宠物毛发。

- 2022 年 7 月:三星电子新加坡推出新型洗碗机,旨在实现方便、卫生和高效的清洁。这些产品具有智能功能,可帮助用户控制、监控和个性化洗碗体验。

- 2020 年 8 月,IFB Appliances 推出了两款新型滚筒洗衣机:Senator Smart Touch 和 Senator VXS,面向印度消费者的高端市场。

报告范围

该研究报告对市场进行了深入分析,重点介绍了知名公司、产品类型、销售渠道、市场动态等关键方面。 Besides this, the report provides insights into the key market trends and highlights significant industry developments. In addition to the aspects mentioned earlier, the report encompasses several factors contributing to the market's growth.

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为6.68% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

按分销渠道

按地区

|

常见问题

据《财富商业洞察》预测,2025年全球家电市场价值为7557.2亿美元,预计到2034年将达到13864.6亿美元。

全球市场将以 6.68% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

该市场是由技术进步、对智能和节能电器不断增长的需求以及可支配收入的增加推动的。

由于美国和加拿大的高消费支出、智能家居技术的采用以及对联网设备的需求,北美地区在 2025 年将占据最大的市场份额,达到 32.58%。

主要趋势包括人工智能、物联网和非接触式技术驱动的智能电器的兴起、对多功能产品的需求增加以及对可持续性和能源效率的高度关注。

智能电器提供便利、节能和远程控制功能。消费者更喜欢这些功能,例如自动调度、语音控制以及与智能家居系统的集成。

是的。由于便利、更好的交易和快速的交付,在线平台正在快速增长。新冠疫情过后,数字化转型使在线成为该行业增长最快的分销渠道。

主要参与者包括三星电子、惠而浦公司、海尔、松下和 IFB Appliance。这些品牌专注于人工智能集成、产品创新和扩展其智能家电产品。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 223

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。