混合无人机市场规模、份额和行业分析,按最终用户(国防和军事、商业、政府和执法等)、按类型(固定翼混合无人机、旋翼混合无人机和垂直起降混合无人机)、按操作模式(远程驾驶、可选驾驶和完全自主)、按电源(汽油电动混合动力、太阳能电动)混合动力和燃料电池电动混合动力),按应用(监视与侦察、测绘与测量、农业、交付与物流等)以及区域预测,2026-2034 年

混合无人机市场规模及未来展望

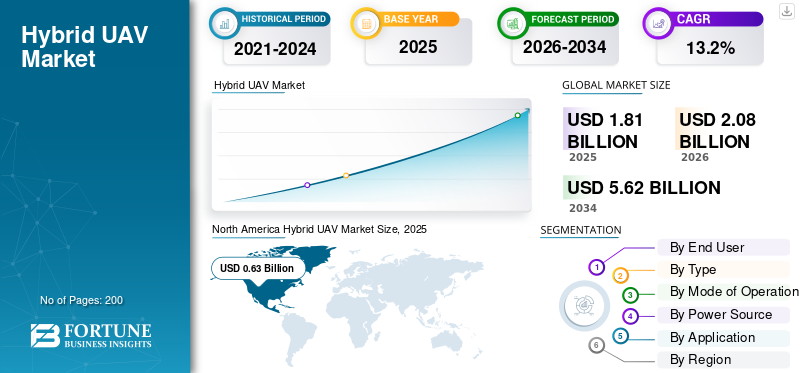

2025年,全球混合无人机市场规模为18.1亿美元。预计该市场将从2026年的20.8亿美元增长到2034年的56.2亿美元,预测期内复合年增长率为13.2%。北美在混合无人机市场占据主导地位,2025年市场份额为34.80%。

混合无人机结合了电力和燃烧推进力,比传统无人机具有卓越的耐用性和多功能性,可满足国防侦察、商业农业、物流和检查需求。 VTOL 功能、人工智能集成和模块化设计方面的创新支持在从城市环境到偏远地区的各种环境中进行操作。不断增长的需求源于延长飞行时间以解决监视缺口,同时投资扩大了在灾难响应和精确任务中的应用。这种演变使混合无人机成为无人系统转型的关键。

该市场的主要参与者包括 AeroVironment、大疆科技、以色列航空航天工业公司、洛克希德·马丁公司、诺斯罗普·格鲁曼公司、德事隆、Top Flight Technologies、Quaternium Technologies、BAE Systems 和联合飞机公司。这些公司通过更长续航时间的混合平台、更强大的有效载荷集成、改进的自主性以及专为全球市场的防御、监视、侦察、测绘、物流和其他高性能运营而设计的以任务为中心的无人机解决方案进行竞争。

下载免费样品 了解更多关于本报告的信息。

混合无人机市场要点

- 2025 年市场规模:18.1 亿美元

- 2026年市场规模:20.8亿美元

- 2034 年预测市场规模:56.2 亿美元

- 复合年增长率:2026-2034 年 13.2%

- 北美在混合无人机市场占据主导地位,到 2025 年将占据 34.80% 的份额。

- VTOL 混合无人机细分市场将在 2025 年占据主导地位。

- 到 2025 年,燃料电池电动混合动力领域将占据最大的市场份额。

北美

2025年北美地区达到6.3亿美元,占全球市场收入的34.80%。

亚太地区

预计到 2026 年,亚太地区将达到 6.6 亿美元,复合年增长率最高,达到 13.9%。

欧洲

预计到2026年欧洲将达到5.3亿美元,成为第三大区域市场。

我们。

预计到 2026 年,市场规模将达到 6.4 亿美元。

日本

预计到2026年该市场将达到0.9亿美元。

阅读更多

混合无人机市场趋势

创新在推进系统中 与AI融合是突出的市场趋势

混合无人机通过推进系统和人工智能集成的创新而受到关注,这使得监视、农业和物流领域能够实现更长的续航时间和多功能操作。他们的需求在国防侦察以及精准农业和交付的商业市场中不断增长。旋翼和垂直起降混合无人机引领市场,因为它们可以悬停和垂直起飞,使其能够更灵活地执行狭窄或难以进入区域的任务。双模式推进和模块化平台的进步支持在复杂地形和城市环境中更广泛的采用。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

组织对更安全、更快速、更具成本效益的运营的需求正在推动市场需求

监视、侦察和边境巡逻对长航时无人机的需求推动了混合无人机市场的增长,因为电动燃料组合在远程操作中的表现优于传统无人机。国防预算推动了先进无人系统的采购,而商业农业则受益于优化的农场管理和害虫检测。混合动力推进和传感器技术的进步以及有利的法规加速了此类无人机在物流和应急服务中的集成。

市场限制

分散的法规、安全问题和高昂的前期成本限制了市场增长

混合系统的高昂前期成本、高昂的开发和维护费用阻碍了小型企业的采用。网络漏洞和缺乏标准化空中交通法规导致的信息安全风险使运营变得复杂。某些型号的有效载荷能力有限,限制了重型任务的多功能性。

市场机会

加大投资,释放新用途,推动市场新增长机会

商业市场参与者不断增加的投资为农业作物监测、最后一英里交付的物流和基础设施检查开辟了途径。能源存储和包裹递送准确性方面的技术进步增强了在灾难响应和环境监测方面的应用。通过与政府的合作伙伴关系在新兴地区进行扩张,促进国防现代化和智慧城市项目。

市场挑战

法规和操作复杂性对产品的大规模采用提出了挑战

对超视距操作的监管障碍和限制阻碍了与空域管理的无缝整合。全电动无人机和电池技术的快速进步与混合动力设计的竞争,以及可持续能源的短缺。天气波动、隐私问题和维护复杂性等运营限制进一步考验了可扩展性。

细分分析

按最终用户

国防和军事是领先的最终用户,因为他们需要耐用的无人机来满足持续的 ISR 要求

根据最终用户,市场分为国防和军事、商业、政府和执法等。

由于边境监控、战场情报、目标跟踪和武装部队通信支持对更长航时无人机的需求不断增加,预计国防和军事领域将占据最大的市场份额。混合无人机具有比无人机更好的航程和持久性电池-only 系统,随着军事支出和行动紧迫性的不断增加,使其更适合关键任务行动。

预计商业领域在预测期内将以 13.7% 的复合年增长率增长。

按类型

对独立于跑道的长航时任务的需求不断增长,加速了对 VTOL 混合无人机的需求

根据类型,市场分为固定翼混合无人机、旋翼混合无人机和垂直起降混合无人机。

2025年,VTOL混合无人机领域将主导全球市场。对 VTOL 混合无人机(垂直起飞和着陆)的需求正在上升,因为运营商希望在不牺牲续航力和有效载荷能力的情况下实现垂直起飞的灵活性。这些平台非常适合跑道通道有限的国防、检查、后勤和紧急响应任务,而超视距扩展使远程、点对点无人机操作在商业上更加可行。

旋翼混合无人机领域预计在预测期内复合年增长率为 13.1%。

按运作方式

人类监督的要求任务保障维持着对远程驾驶领域的最高需求

根据操作模式,市场分为远程驾驶、可选驾驶和完全自主。

预计远程驾驶领域将在预测期内占据主导市场份额。对遥控驾驶混合无人机的需求仍然强劲,因为大多数复杂的无人机操作仍然需要人工监督以确保安全、合规性和任务保证。即使自主性有所提高,监管机构仍在继续围绕监督操作构建框架,这使得远程驾驶平台成为国防、基础设施检查、应急服务和工业监控部署的核心。

预计全自动驾驶细分市场在预测期内将以 14.1% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按电源

更长的续航时间和更清洁的高性能推进正在提升燃料电池电动混合系统的领导地位

根据动力来源,市场分为油电混合动力、太阳能电动混合动力和燃料电池-电动混合动力。

燃料电池电动混合动力领域在该领域占据主导地位。对燃料电池电动混合无人机的需求正在上升,因为运营商正在寻求比传统的基于发动机的替代方案更长的飞行时间、更少的声学特征和更低的生命周期排放。在高级国防、监视和工业任务中,对燃料电池电动混合动力的兴趣最为浓厚,其中耐用性、可靠性和高效的电源管理至关重要。

此外,在研究期间,太阳能-电力混合动力预计将以 13.0% 的复合年增长率增长。

按申请

对更大区域和更长任务的空中覆盖的持续需求正在进一步推动对监视和侦察应用的需求

根据应用,市场分为监视和侦察、测绘和测量、农业、交付和物流等。

监视和侦察领域占据了市场主导地位。随着政府、军队和安全机构需要对更大区域和更长任务进行持续空中覆盖,对监视和侦察领域的需求正在上升。混合平台很好地满足了这一要求,结合了更好的耐力、更重的传感器有效负载支持,并在敏感或远程操作期间降低对固定基础设施的依赖。

此外,在研究期间,交付和物流预计将以 14.3% 的复合年增长率增长。

混合无人机市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区和世界其他地区。

北美

North America Hybrid UAV Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2024 年占据主导的混合无人机市场份额,价值 5.5 亿美元,并且在 2025 年也保持领先份额,价值 6.3 亿美元。随着美国拥有世界上最大的军事预算和大型受监管的无人机基地,北美的市场需求正在上升。通过在更清晰的整合规则下扩大商业检查、公共安全和工业任务,这一增长得到进一步加强。

美国混合无人机市场

基于北美的强劲贡献以及美国在该地区的主导地位,分析估计2026年美国市场规模约为6.4亿美元,约占全球销售额的12.6%。随着先进技术的发展,美国的需求也在增长商用无人机超视距检查等使用案例不断增加,农业喷洒和包裹投递不断扩大,增加了对具有更长续航时间、更高有效载荷能力和更可靠现场性能的混合无人机的需求。

欧洲

预计2026年欧洲将达到5.3亿美元,稳居市场第三大地区的地位。欧洲的市场需求正在上升,因为随着U-space和更广泛的无人机政策改革使检查、后勤、应急响应和安全任务等更复杂、更远距离的行动成为可能,国防支出急剧攀升。

英国混合无人机市场

2026 年英国市场增长预计约为 1 亿美元,预测期内复合年增长率约为 13.4%。英国的需求正在上升,因为政府和民航局的目标是到 2027 年实现常规超视距操作,并且无人机和反无人机投资正在扩大国防、检查、医疗和基础设施用例。

德国混合无人机市场

预计到 2026 年,德国的市场规模将达到约 1.2 亿美元。德国的需求正在上升,因为国防现代化急剧加速,而且更广泛的欧洲无人机一体化改革正在改善长航时无人机在安全、工业检查、测量和基础设施监控方面的商业案例。

亚太地区

亚太地区是所有地区中第二高的,预计在预测期内将实现 13.9% 的增长率,预计到 2026 年将达到 6.6 亿美元的估值。随着中国低空基础设施规模的扩大、印度无人机生态系统的快速正规化以及日本的 4 级制度支持先进行动,亚太地区的国防预算持续呈上升趋势,需求不断增长。

中国混合无人机市场

中国市场预计将成为亚太地区最大的市场之一,2026 年收入预计约为 2.6 亿美元。随着低空物流航线、起飞基础设施和工业无人机制造规模的迅速扩大,中国的需求不断增长,对物流、巡检、监控和公共服务作业等更高续航能力的无人机平台产生了更强劲的需求。

日本混合无人机市场

2026 年日本市场份额预计约为 0.9 亿美元,约占预测期内复合年增长率的 13.0%。随着 4 级无人机规则允许更先进的操作,日本的需求正在上升,而更高的国防支出和强大的工业质量标准支持采用更长续航时间的混合无人机安全、检查、后勤和偏远地区任务。

印度混合无人机市场

预计2026年印度市场规模约为1.2亿美元。由于简化的无人机规则、PLI 支持、飞行员培训扩展和公共项目部署,印度的需求正在上升。他们正在将无人机变成农业、测量、基础设施、治理和国防相关应用的主流工具。

世界其他地区

世界其他地区包括中东、非洲和拉丁美洲。预计这些地区的市场空间在预测期内将出现适度增长。到2026年,中东、非洲和拉丁美洲市场的估值将分别达到1.0亿美元和0.7亿美元。随着中东强劲的安全支出,世界其他地区的需求不断增长,而拉丁美洲继续采用无人机进行边境监控、公共安全、采矿、能源和基础设施检查,这些领域的续航能力和现场灵活性发挥着至关重要的作用。

竞争格局

主要行业参与者

主要参与者正在通过耐力、任务集成和国防级平台开发进行竞争

混合无人机市场仍然适度分散,竞争由成熟的国防承包商和专业无人机开发商共同构成。 AeroVironment、以色列航空航天工业公司、洛克希德马丁公司、诺斯罗普格鲁曼公司、德事隆公司、BAE系统公司和联合飞机公司等公司在国防项目、任务系统和远程无人操作方面发挥了优势,而大疆创新、Top Flight Technologies和Quaternium Technologies等公司则在混合动力推进、垂直起降能力和注重耐力的设计方面贡献了平台创新。竞争地位越来越取决于每个公司将可靠的混合动力架构、有效负载灵活性、自主功能、安全通信以及监视、侦察、测绘、后勤和其他要求苛刻的任务的特定应用性能结合起来的能力。

报告中介绍的主要混合无人机公司名单

- 航空环境公司(我们。)

- 大疆创新科技有限公司(中国)

- 以色列航空航天工业公司(以色列)

- 洛克希德马丁公司(我们。)

- 诺斯罗普·格鲁曼公司(我们。)

- 德事隆公司(美国)

- 顶级飞行技术(我们。)

- Quaternium 技术(西班牙)

- BAE 系统公司(英国)

- 联合飞机公司(俄罗斯)

主要行业发展

- 2026 年 3 月:由 MBDA 支持的英国中小企业 Hybrid Drones Limited 实现了 HYDRA-400 的首次飞行,这是一种重型混合喷气电动无人机,专为战场后勤和武器系统交付而设计。

- 2026 年 1 月:T印度陆军与 NewSpace Research & Technologies 签署了价值 1860 万美元的太阳能高空持续监视系统 (AS-HAPS) 无人机合同。

- 2025 年 6 月,ideaForge 获得了一份价值超过 1600 万美元的紧急采购合同,为情报、监视和侦察 (ISR) 行动提供先进的混合微型垂直起降无人机,交付期限为 12 个月。

- 2025 年 2 月:Xer Technologies 与 Nordic Unmanned 合作部署 Xer X8 混合电动无人机,用于长航时海上监视。

- 2025 年 2 月:Volatus 与 Dufour Aerospace 合作,将 Dufour 的 Aero2 重型混合电动 VTOL 无人机引入加拿大和非洲市场,用于货运和监控。

报告范围

这项研究对关键地区行业的新兴趋势和快速采用的技术进行了详细分析。该报告概述了市场增长的主要驱动因素和扩张的挑战,详细概述了行业格局。该研究强调了近期在增强行业洞察力和支持利益相关者做出明智决策方面取得的进展。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 13.2% |

| 单元 | 价值(十亿美元) |

| 分割 | 按最终用户、按类型、按操作模式、按电源、按应用和区域 |

| 按最终用户 |

|

| 按类型 |

|

| 按运作方式 |

|

| 按电源 |

|

| 按申请 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 18.1 亿美元,预计到 2034 年将达到 56.2 亿美元。

2025年,市场价值为6.3亿美元。

预计该市场在预测期内的复合年增长率为 13.2%。

国防和军事领域预计将主导市场。

组织对更安全、更快速和更具成本效益的运营的需求正在推动市场增长。

AeroVironment, Inc.(美国)、大疆科技有限公司(中国)、以色列航空航天工业公司(以色列)、洛克希德·马丁公司(美国)、诺斯罗普·格鲁曼公司(美国)、德事隆公司(美国)是全球市场上的几家主要参与者。

2025年北美将主导市场

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道