混合视频监控市场规模、份额和行业分析,按系统类型(模拟IP集成监控系统、边缘到云混合监控系统等)、按组件(硬件、软件和服务)、按部署模式(本地、云管理混合、边缘+本地混合等)、按应用(周界安全、室内设施监控、公共区域)监控等),按最终用户(商业企业、工业与物流、政府与民间机构等)以及区域预测,2026-2034 年

混合视频监控市场规模及未来展望

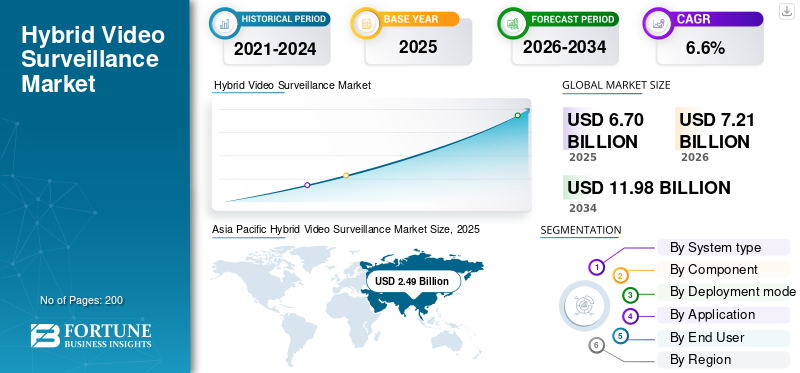

2025年,全球混合视频监控市场规模为67亿美元。预计该市场将从2026年的72.1亿美元增长到2034年的119.8亿美元,预测期内复合年增长率为6.6%。亚太地区在混合视频监控市场占据主导地位,2025 年市场份额为 37.16%。

混合视频监控是指一种安全系统架构,它将传统模拟基础设施与较新的基于 IP 的摄像机、软件和网络管理工具结合在一个操作环境中。市场的驱动因素包括成本效益、灵活且可扩展的升级路径、更好的图像质量、更强的数据存储效率以及更广泛的分析和远程监控。该模型对于需要实际现代化而不是完全推倒重来计划的组织来说非常重要,包括公共设施、商业地产和寻求可靠安全解决方案的中小型企业,这些解决方案仍然可以随着未来技术的进步而发展。

混合动力中的关键人物视频监控海康威视、大华科技、安讯士通信和 Milestone Systems 等行业巨头正在通过使从模拟到 IP 的转换变得更容易、更智能来推动市场向前发展。海康威视推出强混合接入的DVR。大华科技的 XVR 平台支持模拟和 IP 输入。安讯士允许使用视频编码器进行逐步迁移。 Milestone 正在通过 VMS、分析和 VSaaS 改进其软件产品。这些进步使混合监控从基本监控转向更加智能和互联的设置。

下载免费样品 了解更多关于本报告的信息。

混合视频监控市场趋势

边缘到云集成使混合监控更加以软件为主导且可扩展

全球市场的主要趋势是从简单的模拟到 IP 迁移到更加互联的软件驱动架构的转变。混合系统不再用于保留旧摄像机和电缆,而是用于将旧基础设施与云管理视频、集中监控、分析和远程警报处理连接起来。因此,市场正在朝着更加灵活和可扩展的部署方向发展,因此用户可以分阶段进行现代化改造,保持现有资产的服务状态,并仍然构建一条通向更强大的运营智能的道路。安讯士的编码器产品组合反映了这种分阶段的模拟到 IP 过渡模型,而 Milestone 最近的发布表明混合环境与云和分析层的联系更加紧密。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

分阶段的模拟到 IP 现代化正在推动对混合监控系统的需求

全球混合视频监控市场增长的关键驱动力是需要对大型已安装的监控设施进行现代化改造,而无需强制执行完整的拆除和更换周期。许多最终用户仍然使用仍然可用的模拟摄像机、同轴电缆和传统记录资产,因此混合架构提供了一种更实用的途径来升级性能、提高存储效率、添加分析和加强远程监控,同时控制资本支出。反过来,混合系统作为跨交通、公共基础设施、商业建筑和多站点设施的灵活且可扩展的升级路径继续受到关注。

市场限制

数据隐私和合规性负担阻碍了高级混合监控部署的更广泛采用

全球市场的主要限制是与视频数据收集、保留、访问控制和分析使用相关的合规负担。此外,混合系统在传统基础设施之上添加了云管理工作流程、跨站点监控、人工智能分析或生物识别链接功能。买家认识到现代解决方案需要复杂的 GDPR、严格的数据治理以及与视频存储和共享相关的更高审计风险,因此正在采用更加谨慎的安全采购方法。这会导致决策周期延长并提高部署复杂性,尤其是在面向公众和多位置的环境中。

市场机会

智能城市和指挥中心现代化为混合监控供应商提供了长周期改造机会

这个市场的主要机会是扩大智慧城市举措和公共基础设施监控计划,特别是在当局希望扩大覆盖范围、集中监控和更好的事件响应而无需一次性更换所有已安装摄像头的领域。这直接发挥了混合视频监控的作用,因为它允许较旧的现场基础设施与较新的 VMS 平台、分析、存储和控制中心工作流程在多个预算周期内链接。随着城市在交通和执法领域越来越多地使用交通摄像头和其他智能技术,机会远远超出硬件范围,延伸到软件集成、分析叠加和生命周期服务。

市场挑战

混合传统和 IP 环境中的网络安全暴露对混合监控的采用提出了挑战

全球市场的主要挑战是混合模拟到 IP 环境中的网络安全强化。混合系统很有价值,因为它们可以让用户分阶段实现现代化,但这种灵活性可以在传统摄像机、编码器、录像机、VMS 层、存储和远程访问链接上创建更广泛的攻击面。许多运营商不仅评估性能和成本,还应对修补差距、凭证风险、网络隔离以及在互联程度更高的架构内保护旧基础设施的难度。这增加了部署的复杂性,主要是在公共基础设施、运输、工业和多站点环境中。

俄罗斯-乌克兰战争的影响

俄罗斯-乌克兰战争加速了对边境、基础设施和网络弹性监控升级的需求

俄罗斯-乌克兰战争通过增加对视频监控的投资,加强了混合视频监控业务,推动政府和运营商升级边界、运输资产、能源站点、物流走廊和其他关键基础设施周围的监控。混合系统正在不断发展,因为它们允许用户通过将现有的模拟资产与更新的 IP、存储和监控层连接起来,而不是等待完整的淘汰和更换周期,从而更快地加强覆盖范围。战争也提高了网络安全监控网络的标准,使得弹性架构、摄像头强化和更严格的系统控制比以前更加重要。

2025 年 5 月,英国国家网络安全中心与国际合作伙伴一起披露,俄罗斯 GRU 瞄准了参与支持乌克兰的组织,还瞄准了乌克兰边境口岸和军事设施附近的联网摄像头,以监控援助物资的运输。

细分分析

按系统类型

由于大量安装的模拟基础和低成本的分阶段迁移路径,模拟 IP 集成监控系统细分市场占据主导地位

从系统类型来看,市场分为模拟IP综合监控系统、边云混合监控系统和多站点混合监控系统。

模拟 IP 集成监控系统细分市场将在 2025 年占据最大的混合视频监控市场份额,因为它们解决了混合监控中最常见的买家问题,无需立即更换所有工作摄像机、录像机和电缆即可实现现代化。该架构使最终用户能够保持传统模拟闭路电视资产的服务,同时添加 IP 功能、更好的图像质量、集中记录和逐步软件主导的升级。这使得它成为交通、商业建筑、工业场地和公共设施中最具商业性的选择,在这些领域,预算纪律和运营连续性比完全拆除和更换方法更重要。

2024 年 2 月,TransPennine Trains Limited 发布了视频监控系统 (VSS/CCTV) 更新合同授予通知,涵盖视频监控设备的供应和安装。

边缘到云混合监控系统领域预计在预测期内复合年增长率为 12.1%。

按组件

由于混合架构的安装设备较多,硬件主导市场

根据组件,市场分为硬件(摄像机、录像机、连接、存储设备等)、软件(视频管理软件 (VMS) 和视频分析软件)和服务(专业服务和生命周期服务)。

到 2025 年,硬件细分市场将引领市场,因为这些部署始于由摄像机、录像机、连接、存储设备等组成的物理基础设施。在棕地升级中,买家通常首先保留或恢复现场设备,然后在上面分层软件和服务。因此,硬件仍然是该市场中最大的部分,主要是在模拟摄像机和同轴电缆仍在使用且迁移分阶段进行的领域。

软件领域预计将出现最快的增长,在预测期内复合年增长率为 10.7%。

按部署模式

由于更强大的本地控制、旧系统兼容性和数据保留要求,本地部署细分市场占据主导地位

按部署模式划分,市场分为本地部署、云管理混合、边缘+本地混合以及边缘+云混合。

2025 年,本地部署将引领市场,因为关键升级仍然集中在本地录制、站点级控制以及与现有摄像机、编码器和网络基础设施的直接集成。许多最终用户更愿意在自己的设施内保留视频源、存储和系统管理,特别是在正常运行时间、延迟、网络安全和保留控制很重要的运输、公共部门、工业和多站点环境中。这使得本地架构成为混合监控领域最受商业认可的格式,而云连接模型则在较小的基础上继续增长。

云管理混合是增长最快的细分市场,预计在预测期内复合年增长率为 11.7%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

需要及早检测入侵并保护站点边界外围安全细分市场主导市场

根据应用,市场分为周边安全、室内设施监控、公共区域监控、关键基础设施监控、交通运输监控、零售和商业防损等。

外围安全将在 2025 年引领市场,因为它充当最外层的防御,在需要更深层次的覆盖之前保护站点。在实际部署中,买家首先关注围栏、大门、通道、外部通道、庭院和其他暴露的边界区域,在这些区域中,早期检测、目视验证和事件响应非常重要。这使得周边应用在机场、公用事业、工业设施、物流站点、公共校园和其他安全敏感环境中变得非常重要,在这些环境中,混合系统用于通过保持旧基础设施的服务来分阶段升级监控。

2024 年 5 月,美国退伍军人事务部修订了其物理安全和弹性设计手册,指出周边屏障必须帮助识别故意侵入者并支持校园或设施安全操作,并且所有场地周边和外部建筑区域都必须使用 P/T/Z 摄像机。

交通和运输监控是市场增长最快的领域,预计在预测期内复合年增长率为 7.9%。

按最终用户

由于零售、BFSI、办公和酒店领域广泛的安装基础,商业企业细分市场占据主导地位

根据最终用户,市场分为商业企业、工业和物流、政府和民间机构、关键基础设施运营商、国防和国土安全以及住宅和社区地产。

商业企业细分市场将在 2025 年引领市场,因为它们代表了分支机构网络、办公楼、零售店、酒店和其他面向客户的财产中日常监控需求最广泛的集中。这些用户需要持续监控,以防止损失、员工和访客安全、访问控制和业务连续性,但他们也倾向于分阶段进行现代化改造,而不是立即更换所有基础设施。这使得混合监控在这一领域极具吸引力,因为它通过控制资本支出,支持大型多站点资产的逐步模拟到 IP 升级。

2024 年 5 月,印度国家银行发布了一份有关闭路电视系统供应、安装、测试、调试和维护的电子招标,包括旁遮普邦莫哈里行政办公室下的分行、办公室和单元现有闭路电视系统的维护。

关键基础设施运营商细分市场预计将呈现最快的市场增长,在预测期内复合年增长率为 8.3%。

混合视频监控市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区和世界其他地区。

亚太地区

Asia Pacific Hybrid Video Surveillance Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在全球市场中占据主导地位,预计在预测期内复合年增长率为 6.4%。这一主导地位是由于该地区结合了三个强大的需求驱动因素、庞大的遗留摄像机基础、持续的公共和商业监控扩张以及对分阶段现代化而不是全面拆除和更换项目的更强烈偏好。交通运输、工业现场、校园、零售网络和城市监控项目的许多用户都依赖模拟基础设施,但他们越来越需要 IP 级图像质量、集中监控、分析和更好的数据存储效率。这使得混合架构在整个地区具有吸引力,因为它提供了更灵活和可扩展的市场扩张途径,同时保持升级成本可控。

中国混合视频监控市场

2025年中国市场收入约为9.3亿美元,约占全球销售额的37.43%。

日本混合视频监控市场

2025年日本市场规模约为22.2亿美元,约占亚太地区收入的20.21%。

北美

北美在混合视频监控解决方案方面占有重要的市场份额,由于传统视频监控系统在商业组织、交通系统、工厂、教育机构和公共场所中广泛存在的现有基础设施,预计在预测期内将以 5.9% 的复合年增长率增长。该地区对新产品的需求更多地面向当前系统的现代化过程,而不是引入新系统,这意味着买家需要有效的机制将其传统系统与IP摄像机、中央管理、基于云的监管和分析工具集成。随着组织将传统模拟系统与现代 IP 技术连接起来,美国混合视频监控市场正在经历强劲增长。

美国混合视频监控市场

基于北美对市场的强劲贡献以及美国在该地区的主导地位,2025年美国市场规模约为14.1亿美元,预测期内复合年增长率为5.7%。

欧洲

到2025年,欧洲将占据全球市场约25.73%的份额。该地区大量企业的存在保留了欧洲在市场中的地位,并且更倾向于渐进式发展而不是全面改革。商业组织、政府机构、交通基础设施、工业组织和关键基础设施产生的巨大需求,这些组织正在寻求改进监控能力、提高数据处理效率和简化流程安全活动。包括欧洲通用数据保护条例 (GDPR) 在内的监管期望正在影响运营商在混合部署中设计存储、访问控制和视频处理工作流程。

法国混合视频监控市场

2025年法国市场规模约为2.1亿美元,相当于欧洲收入的12.47%左右。

英国混合视频监控市场

2025 年,英国市场规模约为 2.4 亿美元,约占欧洲收入的 14.04%。

世界其他地区

世界其他地区(中东、非洲和拉丁美洲)的市场份额相对较小,但预计在预测期内复合年增长率最高可达 8.6%。该市场是由升级、增强的公共安全需求、商业安全扩展以及跨交通枢纽、公用事业、校园、市政环境和安全设施的基础设施主导的监控部署推动的。

拉丁美洲混合视频监控市场

2025年拉丁美洲市场规模约为3.8亿美元,约占收入的43.04%。

中东和非洲混合视频监控市场

2025年中东和非洲市场规模约为5亿美元,预计2034年将达到11亿美元,约占2025年销售额的56.96%。

竞争格局

主要行业参与者

以规模为主导的亚洲制造商和以软件为中心的企业专家正在定义竞争格局

混合视频监控的竞争格局正在向主要市场扩展,并由能够服务于市场两端、大量硬件迁移和更高价值软件集成的公司主导。海康威视和大华科技仍然主要在设备和录像机方面具有影响力,因为它们的产品组合是围绕庞大的安装基础、广泛的渠道覆盖范围和实用的模拟到 IP 转换路径构建的。海康威视运营着拥有 30,000 多种产品的 AIoT 生态系统,而大华继续将自己定位为以视频为中心的 AIoT 提供商,其 XVR 平台旨在同时记录 HDCVI、AHD、TVI、CVBS 和 IP 源,这些灵活性使这些公司在棕地混合升级方面保持强大实力。

与此同时,竞争正在从摄像机和录像机转向软件、分析和云控制层的所有权。安讯士通信、摩托罗拉解决方案、Milestone Systems 和佳能的网络摄像机业务正在推动这一市场的发展。安讯士仍在推广编码器,将其作为按照自己的节奏从模拟转向 IP 的一种方式;佳能表示,网络摄像机帮助推动了 2025 年销售记录;摩托罗拉于 2025 年 3 月通过新的紧急响应功能扩展了 Avigilon Alta 和 Avigilon Unity;Milestone 2025 年净收入增长了 10%,达到 3.4386 亿美元,并在分析方面进行了大量再投资。人工智能以及机器学习和云技术。市场不再仅由硬件规模决定,越来越多地由谁能够将混合资产连接到更强大的虚拟机管理系统、人工智能和机器学习以及云主导的工作流程来决定。

报告中介绍的主要混合视频监控公司名单

- 杭州海康威视数字技术有限公司 (中国)

- 浙江大华科技股份有限公司 (中国)

- 安讯士通讯公司(瑞典)

- 摩托罗拉解决方案公司(美国)

- 佳能公司(日本)

- 韩华视觉有限公司(韩国)

- Milestone Systems A/S(丹麦)

- 基因泰克公司(加拿大)

- Bosch Security Systems B.V.(荷兰)

- i-PRO株式会社(日本)

主要行业发展

- 2025 年 11 月:伦敦克罗伊登区公布了价值 345 万美元的闭路电视升级合同,用于更换和升级现有闭路电视控制室、公共空间摄像机、传输设备和维护服务。

- 2025 年 8 月:亨廷顿郡区议会向 DSSL 集团颁发了价值 307,234.0 美元的 CCTV 共享服务控制室升级奖,涵盖 Veracity Viewscape v11 VMS、Windows 11 兼容硬件、配置迁移和操作员培训。

- 2025 年 7 月:利兹市议会发布了涵盖电子安全设备框架的初步市场参与通知,包括闭路电视摄像机、DVR、NVR、VMS、配件和相关安全硬件。预计框架价值402万美元。

- 2025 年 7 月:特伦特河畔斯托克市议会发布了静态监控摄像头供应和维护的透明度通知,以支持主要公交走廊的执法,并集成到现有软件中。

- 2025 年 4 月:西洛锡安议会发布了有关议会保护系统维护、安装、监控和维修的安全闭路电视和火灾报警系统 TMC 通知。合同预计金额为318万美元。

- 2025 年 3 月:绍森德市议会发布了提供闭路电视维护服务的合同授予通知,涵盖闭路电视控制室和全区系统的维修和维护,以及设备供应和安装。

- 2025 年 2 月:肯特郡议会发布了一份修改通知,将其闭路电视和接入解决方案供应框架延长了 6 个月,同时正在解决新的框架。

- 2025 年 2 月:肯特县议会发布了新的 Y24007 闭路电视、接入解决方案和安全服务供应框架通知。该框架分为三个批次,第 1 批次 - 闭路电视、安全和访问解决方案估计耗资 3156 万美元。

报告范围

全球混合视频监控市场分析提供了对报告中包含的所有细分市场的市场规模、公司概况和预测的深入研究。它包括预计在预测期内推动市场的市场动态和趋势的详细信息。它提供了有关技术进步、新产品发布、主要行业专家的发展以及有关战略合作伙伴关系、并购的详细信息的信息。该研究报告还包含详细的竞争格局,以及市场份额和市场主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 6.6% |

| 单元 | 价值(十亿美元) |

|

分割

|

按系统类型

|

|

按组件

|

|

|

按部署模式

|

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值将达到 72.1 亿美元,预计到 2034 年将达到 119.8 亿美元。

2025年,亚太市场价值为24.9亿美元。

预计该市场在预测期内的复合年增长率为 6.6%。

模拟 IP 集成监控系统细分市场在系统类型方面处于领先地位。

分阶段的模拟到 IP 现代化正在推动对混合监控系统的需求。

市场上的顶级参与者包括海康威视、大华科技、安讯士通信、摩托罗拉解决方案、韩华视觉、Milestone Systems、佳能和 Genetec。

亚太地区占据最大的市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道